simplysafedividends 에서 제공하는 자료를 기준으로 영어를 한국어로 번역한 것입니다. 추천글이 아니고 공부용으로 참고하세요!

57년 이상 분기 배당금 연속주는 Global No.1

제약회사

Johnson & Johnson의 배당금, 최신 베이비 파우더 이후 주가영향

2019 년 10 월 21 일

존슨 앤 존슨 (JNJ)의 주가는 지난 금요일 금요일 미 식품의 약국 (FDA) 테스트 결과 미성년자 석면이 존재한다는 사실을 시사 한 일부 베이비 파우더 를 리콜 했다는 소식으로 6.2 % 하락 했다 .

1885 년에 설립 된 Johnson & Johnson (JNJ)은 세계 최대의 의료 대기업입니다. 60 개 이상의 국가에 250 개 이상의 자회사를 운영하고있는 Johnson & Johnson의 3 개 주요 사업 단위는 다양한 수입, 수입 및 현금 흐름을 제공합니다.

회사의 운영 부문은 다음과 같습니다.

제약 (판매의 50 %, 세전 이익의 61 %) : 종양학, 심혈관, 면역 학적, 신경계 및 전염병, 당뇨병 치료를위한 수십 개의 특허 약물 및 백신. 여러 면역 매개 염증성 질환 치료제 인 Remicade는 Johnson & Johnson의 최대 약으로 2018 년 회사 전체 매출의 6.5 %를 차지했습니다.

의료 기기 (판매의 33 %, 세전 이익의 29 %) : 외과, 정형 외과, 기관 내 (예 : 고관절 교체) 및 멸균 장비.

소비자 제품 (판매의 17 %, 세전 수익의 10 %) : Johnson & Johnson, Neutrogena, Splenda와 같은 12 개가 넘는 메가 브랜드 (연간 매출 10 억 달러 이상)를 포함한 일반 의약품 및 미용 제품 , 리스테린, 타이레놀, 모 트린, 수다 페드, 반창고, 아비노, 페파 이드, 베나 드릴 및 지르텍.

Johnson & Johnson은 다양한 제품 포트폴리오 외에도 아시아 및 남미 지역에서 빠르게 성장하는 신흥 시장에 대한 광범위한 국제 노출을 투자자에게 제공합니다.

미국 : 판매의 52 %

유럽 연합 : 23 %

서반구 (미국 제외) : 7 %

아시아 태평양, 아프리카 : 18 %

존슨 앤 존슨은 56 년 연속 배당금을 늘려 배당 왕으로 만들었습니다.

비즈니스 분석

Johnson & Johnson의 탁월한 실적은 배당 성장률을 훨씬 뛰어 넘습니다. 예를 들어이 회사는 지난 10 년간 거의 20 %에 가까운 높은 자본 수익률을 달성했으며 한 자릿수 중반 매출 성장과 꾸준한 수익 증가를 창출했습니다. 실제로 다양한 비즈니스 모델 덕분에 J & J는 35 년 연속 조정 된 영업 이익을 늘 렸습니다.

연간 매출이 800 억 달러가 넘는 Johnson & Johnson만큼 규모가 커지는 기업은 거의 없습니다. 이러한 일관성과 수익성을 유지하면서 성장하는 기업은 더 적습니다.

그러나 J & J의 경영진은 회사가 지배 할 수있는 시장에만 투자하는 데 주력하고 있습니다. 현재 J & J 판매량의 약 70 %가 세계 시장 점유율 1 위 또는 2 위이며, 경영진은 시간이 지남에 따라 비즈니스의 성과가 저조하거나 핵심이 아닌 부분을 매각하려는 의지를 보여주었습니다.

이 회사는 또한 매출의 25 %가 지난 5 년 동안 출시 된 신제품에서 나온다는 것을 자랑스럽게 생각합니다. 연간 매출이 800 억 달러 이상인 J & J는 5 년 동안 200 억 달러 이상의 신제품 또는 연간 약 40 억 달러를 상용화했습니다. 이러한 결과는 Johnson & Johnson의 혁신, 브랜드 강점, 규모 이점 및 R & D 프로세스에 대한 증거입니다.

Capital IQ에 따르면, 매년 R & D 활동에 매년 100 억 달러가 넘는 R & D 활동에 투자 한 J & J의 R & D 예산은 세계 10 대 기업 지출 중 하나입니다. 이 회사는 대부분의 투자를 고마진 특허 의약품 부문에 집중합니다.

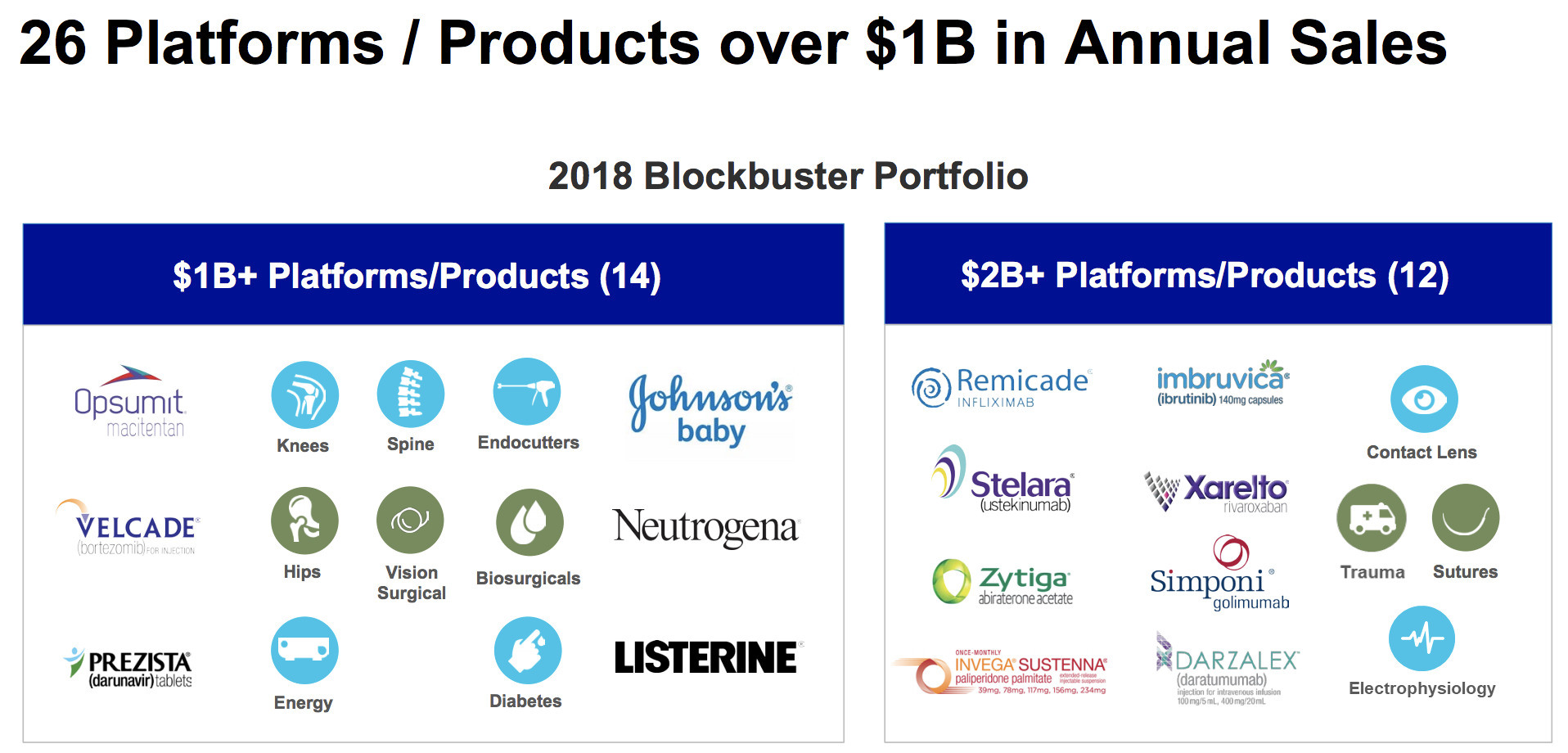

Johnson & Johnson의 제약에 대한 징계 된 지출은 2011 년 이후로 승인 된 14 개의 약품으로 각각 10 억 달러 이상의 연간 매출을 달성했습니다. 경영진에 따르면이 회사의 제약 회사 포트폴리오는 과거보다 업계에서 2 ~ 3 배 빠르게 성장하는 데 도움이되었습니다.

2021 년까지이 회사는 약물 개발 파이프 라인이 종양학, 면역학 및 당뇨병과 같은 빠르게 성장하는 시장을 포함하여 또 다른 14 개의 블록버스터를 제공 할 것으로 기대합니다. J & J의 성장 계획은 또한 이미 승인 된 수상자에 대한 표시를 확대 할 것을 요구하며, 그 중 일부는 이미 회사에 연간 40 억 달러 이상을 생성하고 있습니다.

이 회사의 강력한 약물 파이프 라인과 경영진의 약물 상용화 기록과 결합하여 연구 회사 인 EvaluatePharma는 J & J의 약물 판매가 2024 년까지 업계에서 가장 빠른 성장률 중 하나를 달성 할 것으로 기대합니다. Johnson & Johnson의 대규모 규모를 고려하면 특허 의약품의 해), 이는 예상되는 성장률입니다.

회사의 세 가지 운영 부문은 각각 다른 요소에 의해 좌우되며, 소비자 사업은 제약 투자의 성장에 자금을 제공하기 위해 가장 예측 가능한 현금 흐름을 제공합니다. 이러한 다각화는 경제 사이클에 대한 J & J의 탄력성을 더욱 강화하고 혁신 및 인수 자금을 지원합니다.

회사의 오랜 운영 역사와 상당한 자원으로 유명한 소비자 브랜드 Neutrogena, Johnson 's 및 Listerine을 포함하여 20 개가 넘는 대형 브랜드를 개발할 수있었습니다. 이 회사의 더 작은 소비자 브랜드는 다음과 같은 강력한 시장 지위를 누리고 있습니다.

이러한 소비자 제품의 특허 출원은 일반적으로 Johnson & Johnson이 산업 규모로 생산하는데 비용이 거의 들지 않아 매년 우수한 현금 흐름을 제공합니다.

Johnson & Johnson의 소비자 제품은 회사의 규모 덕분에 가장 강력하고 수익성 높은 브랜드 뒤에 많은 양의 광고를 투자 할 수있는 이점이 있습니다. 그 결과,이 회사는 지난 5 년간 소비자 제품 판매가 주소 시장의 3 ~ 4 % 성장률을 능가하는 강력한 가격 책 정력을 누 렸습니다.

글로벌 소비재 시장 규모는 약 3,500 억 달러 (J & J의 소비자 매출 150 억 달러 미만)로,이 안정적인 사업부는 회사의 수익성이 높은 제약 회사에 지속적으로 자금을 제공하기 위해 충분한 활주로가 있어야 함을 의미합니다. 사업.

이는 FDA의 3 단계 테스트 절차를 통해 새로운 약물을 가져 오는 비용이 매우 비싸고 시간이 많이 걸리기 때문에 중요한 이점입니다.

약물 개발 연구를위한 터프 츠 센터에 따르면 10 년 이상의 승인 프로세스 비용 은 모든 시험 후 모니터링을 고려할 때 약물 당 평균 25 억 달러 이상이 소요됩니다 . 그 과정이 충분히 도전적이지 않은 것처럼, 미국의 제약 연구 및 제조업체 조직에 따르면 10 개의 시판 의약품 중 2 개만이 R & D 비용을 충당하기에 충분한 매출을 창출합니다. 안전 문제가 증가하고 정부 규제로 인해이 업계에서 성공적으로 경쟁하기가 더욱 어려워졌습니다.

Johnson & Johnson은 약물 승인에 대한 탄탄한 실적을 보유하고 있으며 수년 동안 많은 블록버스터를 펌핑합니다. 더 좋은 점은이 회사의 성공이 단일 의약품이나 치료 분야에 지나치게 집중되어 있지 않기 때문에 변동성이 줄어든다는 것입니다. 레미케이드 (Remicade)는 회사 최대의 의약품으로 제약 부문 매출의 15 % 미만, 회사 전체 매출의 7 % 미만을 차지합니다.

간단히 말해 J & J의 제약 부문은 확고한 약물 파이프 라인과 다양하고 다양한 의약품 포트폴리오를 갖춘 입증 된 오일 시스템입니다. 세계 인구의 고령화, 새로운 분자 개체에 대한 FDA 승인 속도 증가 및 신흥 시장의 부 증가는 모두 향후 몇 년 동안 세계 제약 시장을 더 높이는 데 도움이 될 것입니다.

경영진의 성장 전략 중 일부는 인수에 중점을두고 있습니다. 여기에는 J & J의 2017 년 Actelion 인수 300 억 달러 와 같이, 소비재 부문을 확대하기위한 소규모의 볼트 온 인수와 약물 파이프 라인을 보충하기위한 대규모 제약 거래가 포함됩니다 .

Actelion은 폐 고혈압 (예 : 폐 동맥의 고혈압) 및 기타 희귀 질환을 치료하는 약물을 만듭니다. 이 거래의 일환으로 J & J는 Stelara (2018 년 매출 52 억 달러, 건선 및 관절염) 및 Zytiga (35 억 달러 매출, 전립선 암)를 받았습니다. 경영진은 이번 인수로 인해 장기적인 매출 및 매출이 각각 1 % 및 1.5 %에서 2 %로 가속화 될 것으로 예상하고 있습니다.

대규모 인수가 항상 해결되는 것은 아니며 종종 판단하는 데 몇 년이 걸리지 만 Johnson & Johnson의 관리 팀은 강력한 자본 할당 실적으로 의심의 혜택을 누릴 자격이 있습니다.

J & J가 큰 거래에 익숙하지 않다는 점도 주목할 가치가 있습니다. 이 회사는 2012 년 정형 외과 제품 사업 Synthes를 210 억 달러에 인수했으며 2006 년 말 Pfizer의 소비자 건강 관리 사업을 170 억 달러에 인수했습니다. J & J는 지난 20 년 동안 100 개 이상의 회사를 인수했습니다.

J & J의 인수는 회사의 매출을 즉각적으로 높이는 것 외에도 새로운 전략적 성장 기회를 열어줍니다. 예를 들어 Synthes 인수를 통해 J & J는 해외 의료 기기에 더 많이 노출되었습니다. 이 회사는 의료 기기에 중점을 둔 R & D에 매년 약 13 억 달러를 지출하여 다음과 같은 점점 더 많은 신제품 출시를 지원하고 있습니다.

2018 년 15 ~ 20 회 출시

2019 년 20 ~ 25 회 출시

2020 년 이후 40 ~ 50 회 출시

이러한 출시만으로도 2022 년까지 연간 매출이 70 억 달러에이를 것으로 예상되며 이는 J & J의 거대한 규모의 회사에게도 중요합니다. Johnson & Johnson은 총 3 개의 사업 부문에 걸쳐 총 26 억 개의 약품 및 제품 플랫폼을 보유하고 있으며 각각 약 10 억 달러 이상의 매출을 달성하여 일관된 무료 현금 흐름을 창출하고 지속적으로 배당금을 늘리는 데 필요한 다각화를 제공합니다.

회사의 규모, 규모의 경제, 거대한 R & D 예산, 제품 다각화 및 깨끗한 AAA 신용 등급을 통해 J & J는 최소한 한 자릿수 이상의 성장과 꾸준한 미래 성장을 주도 할 수있는 자원을 확보 할 수 있습니다.

주요 위험

위험이없는 회사는 없으며 Johnson & Johnson도 없습니다.

회사의 다각화에도 불구하고 회사의 많은 이익은 여전히 특허가 만료 된 특허 의약품에서 파생됩니다. 예를 들어 Johnson & Johnson의 최대 약인 Remicade (회사 전체 매출의 약 7 %)를 살펴보십시오.

Remicade의 유럽 특허는 2015 년에 만료되었으며, 미국 특허 2 건은 2018 년에 만료되었지만 이미 실질적인 문제에 직면했습니다. 예를 들어, 2016 년 11 월 화이자 (PFE)는 레미케이드 (Remicade)와 경쟁하는 바이오시 밀러 (biosimilar)의 출하를 승인했으며, 이로 인해 미국 의약품의 판매가 감소 할 것으로 예상됩니다.

즉, J & J의 가장 중요한 사업 부문 (이익 및 성장 측면)은 일종의 햄스터 휠에 붙어 있으며, 특허 획득을 잃은 기존 의약품의 의약품 시장 점유율을 낮추어 새로운 인수 및 의약품 개발을 부분적으로 상쇄합니다.

실제로 특허 보호의 상실로 인해 Remicade 매출은 2018 년 16 % 감소한 53 억 달러를 기록했습니다. 이 약의 미래 판매는 계속해서 빠르게 떨어지면서 J & J는이 거대한 블록버스터의 감소를 상쇄하기 위해 약물 파이프 라인을 제공해야한다는 압력을 가할 것입니다.

J & J는 몇 가지 다른 주요 의약품에 대한 특허 손실과 결합하여 2019 년에 일반 및 바이오시 밀러 경쟁이 30 억 달러에서 35 억 달러의 매출 역풍으로 작용할 것으로 기대합니다. 강력한 파이프 라인과 다양한 약물 포트폴리오 덕분에 Johnson & Johnson은 여전히 이야기하고 있습니다. 제약 사업의 전반적인 성장에 대해.

그러나 요점은 특허 만료, 신약 출시시기, 외화 환율 변동과 같은 문제로 인해 매년 어느 정도 성장률이 높아질 수 있다는 것입니다.

신약에 대해 말하면, 가장 유망한 획기적인 발전조차 FDA의 승인을 얻지 못할 수 있다는 점을 인식하는 것이 중요합니다.

실제로 제약 산업의 특성상 변동성이 발생할 수 있습니다. 제약 회사는 약물 개발에 오랜 시간과 수억 또는 수십억 달러를 소비하지만 결국에는 실패 할 수 있습니다. 경영진이 대상의 약물 파이프 라인의 향후 약물 판매 (시험 실패의 위험에 대해 조정)를 추정해야하기 때문에 M & A가 어려운 이유이기도합니다.

J & J와 같은 제약 회사가 직면하는 또 다른 위험은 그들이 싸워야 할 수많은 소송입니다. Johnson & Johnson은 다음과 관련된 문제를 포함하여 법무 부서가 싸우고있는 수천 건의 뛰어난 사례를 보유하고 있습니다.

리스 페르 달 (신경 약물)

활석 가루 (호흡 문제)

외과 용 메시 제품

금속-금속 힙 및 무릎 임플란트

여러 소비자 제품 리콜 ( 2008 년과 2011 년 사이에 4500 만 개가 넘는 제품이 리콜)

투자자들이 가장 걱정하는 것은 2018 년 7 월의 주요 계급 소송 손실을 포함하여 이론적으로 회사에 47 억 달러가들 수있는 활석 가루 소송 (총 11,700 건)에 대한 것입니다.

J & J는 항소에 항소하여 항상이 사례를 수상했지만 2018 년 12 월 로이터는 J & J가 실제로 그 활석 가루에 미량의 석면이 포함되어 있음을 알고 있다고 보고 했습니다. 이 소식은 FDA, 독립 실험실 및 연구 대학을 포함한 수십 년 동안 수천 건의 테스트에서 J & J의 활석 가루에 석면 성분이 포함되어 있지 않다는 사실에도 불구하고 하루에 10 %의 주식 추락을 보냈습니다. 난소 암).

J & J는 이러한 주요 활석 사례를 잃을 것 같지 않지만, 약 12,000 건의 회사가 계류 중일 때 법정에서 퇴출 될 수 있습니다. 이 경우 합의에 회사에 수십억 달러가 소요될 수 있습니다 ( 2012 년 제약 회사가 지불 한 최대 집단 소송은 30 억 달러였습니다 ).

J & J는 대차 대조표에 약 200 억 달러의 현금을 보유하고 있기 때문에 기록적인 해결까지도 쉽게 처리 할 수 있었지만 M & A 및 향후 환매 측면에서 회사의 재무 유연성이 떨어질 것입니다.

또 다른 위험은 정부 건강 관리 지출 (Medicare 또는 Medicaid의 변화) 또는 의약품 가격의 규제 변화에 대한 위협입니다. 예를 들어, 트럼프 행정부는 메디 케어가 벌크 의약품 가격을 협상 할 수있게함으로써 높은 의약품 가격을 제한 할 것을 제안 했습니다.

그리고 2019 년 1 월 말, 미국 보건 복지부 (Department of Health and Human Services)는 약국 혜택 관리자 (PBM), Part D 계획 및 Medicaid 관리 의료 기관에 대한 약물 환급을 심각하게 줄일 수 있는 새로운 규정 을 제안 했습니다 .

의약품의 정가의 평균 26 %에서 30 %에 이르는 이러한 리베이트는 제약 회사가 의약품 처방에 대해 우선적 치료를 받기 위해 사용하는 주요 전략입니다. 이는 특허가 만료되고 일반 및 바이오시 밀러 경쟁이 시장에 출시되면 의약품 판매 감소율을 완화하는 데 도움이됩니다.

제약 회사는 또한 의약품 가격 인상 필요성의 주요 동인으로 더 큰 리베이트를 제공해야한다는 압력을 언급했습니다. 그러나 최근 몇 년간 리베이트의 성장은 제약 회사의 판매 가격을 능가하여 제약 회사의 실제 의약품 가격이 실제로 하락하는 결과를 가져 왔습니다.

존슨 앤 존슨 (Johnson & Johnson)의 CEO 인 Alex Gorsky는 2018 년 4 분기 실적 보고서에 대해 분석가들에게 다음과 같이 말했습니다.

"우리는 다음 몇 달 안에 2018 년 투명성 보고서를 발행 할 준비를하고 있지만, 이미 2018 년에 우리의 순 (약물) 가격이 6 %와 8 % 사이에서 하락 했다는 것을 이미 알 수 있습니다 ... 우리는 지속적인 가격 하락을 계획하고 있습니다 순전히 미래에. " JNJ CEO

경영진은 2019 년의 순 의약품 가격 (리베이트 후)에 대한 구체적인 지침을 공개하지 않았지만 J & J는 보험 회사와 PBM의 비용 인하 압력이 계속 높아질 것으로 예상됩니다. 다시 말해, 의약품 판매 증가는 가격이 예측 가능한 미래에 대한 역풍으로 남아 있기 때문에 더 많은 양 (환자 수, 약물 출시 횟수)에 달려 있습니다.

다행스럽게도 J & J의 성공적인 출시와 수많은 블록버스터 의약품의 성장은 회사를 상대적으로 잘 위치시킵니다. 실제로 2018 년 6 ~ 8 %의 순 가격 역풍에도 불구하고 J & J의 제약 사업은 12 %의 운영 성장을 기록했습니다.

그러나 미국이 단일 지불 자 의료 시스템 (예 : "Medicare-for-All")을 채택하는 경우 전체 의료 부문, 특히 수익성이 높은 제약 회사에있어 게임 변경에 부정적인 영향을 줄 수 있습니다.

단일 지불 자 모델 하에서 미국 정부는 모든 사람을위한 유일한 의료 제공자가 될 것입니다. 결과적으로 대량 구매 (약한 할인)와 심지어 가격 통제 (일부 유럽 국가에서 일어난 것과 같은)도 표준이 될 수 있습니다. 이러한 시나리오는 오늘날에는 거의 불가능 해 보이지만 현재와 2020 년 대선 사이에는 많은 변화가있을 수 있습니다.

Johnson & Johnson에 대한 결말

영원히 배당 성장 주식을 매수하고 유지하는 경우, 안전한 지불금, 뛰어난 배당 성장 기록, 탁월한 대차 대조표 (AAA 신용 등급), 경기 침체 방지 제품 덕분에 Johnson & Johnson보다 훨씬 나아지지 않습니다. 그리고 장기적인 장기 성장 활주로.

J & J는 거의 확실하게 밤에 잠을 잘 수있는 주식에서 매우 안전한 소득을 찾는 배당 투자자에게 가장 적합한 것으로 보입니다. 회사의 규모, 제품 폭, 현금 흐름 생성, R & D 예산 및 지역 다각화는 향후 수십 년 동안 회사의 관련성을 유지할 것으로 보입니다.

'미국배당주' 카테고리의 다른 글

| 미국 배당주 발굴하기- 통신주 AT&T (T.US) (0) | 2020.03.09 |

|---|---|

| 미국 IT 배당주 ; 비자 (V) - 카드회사가 아니라 데이터 회사이다. (0) | 2020.03.08 |

| 배당귀족주 >> 복합화학재; PPG Industries (PPG) (0) | 2020.03.06 |

| 배당귀족주 >> 방위산업재 ; United Technologies Corporation(UTX) (0) | 2020.03.06 |

| 배당주는 미국 헬스케어 주식 ; UnitedHealth Group Incorporated (UNH) (0) | 2020.03.06 |

{kind=link}

{kind=link}

{kind=link}

{kind=link}