FOOL.COM 미국 에너지 유틸리티 배당주 - 2020년 11개 추천하는 유틸리티 배당주 바탕으로 Brookfield 인프라 파트너 LP 기업공부를 정리한 내용입니다. 투자 추천이 아닌, 개인 기업공부 내용입니다.

https://www.fool.com/investing/2020/01/15/the-11-best-dividend-paying-utility-stocks-of-2019.aspx

The 11 Best Dividend-Paying Utility Stocks of 2019 -- Are Any Buys in 2020? | The Motley Fool

Looking for dividend stocks? These mainly electric, gas, and water utility stocks are yielding 1.6% to 5.1%.

www.fool.com

Brookfield Infrastructure Partners LP (BIP)는 세계에서 가장 빠르게 성장하고 가장 다양 화 된 유틸리티 중 하나입니다. 실제로, 제한된 파트너쉽 (Master Limited Partnership과 유사한 회사 구조)은 5 개 대륙에 위치한 수십 개의 인프라 자산을 소유하고 있습니다.

파트너십 자산의 예로는 송전선, 철도, 유료 도로, 천연 가스 파이프 라인, 글로벌 포트, 통신 타워, 데이터 센터, 수자원 인프라 및 광섬유 라인이 있습니다.

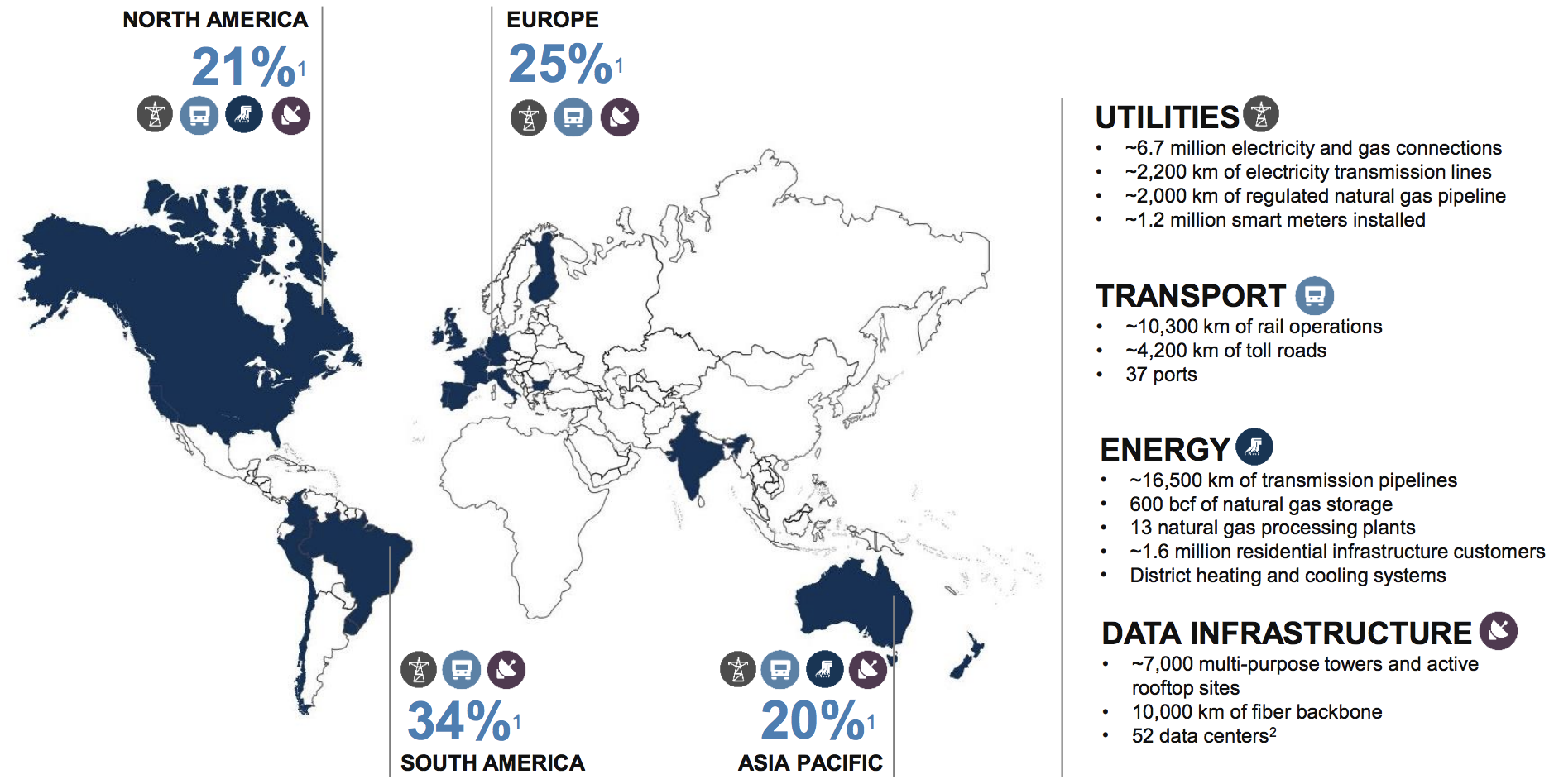

출처 : Brookfield Infrastructure Investor Presentation

Brookfield가 지적한 바와 같이, 본질적으로 "에너지, 물, 상품, 사람 및 데이터가 흐르거나 저장되는 중요하고 다양한 인프라 네트워크"를 소유하고 있습니다. 이들은 일반적으로 예측 가능한 수익을 얻는 복제하기 어려운 자산입니다.

출처 : Brookfield Infrastructure Investor Presentation

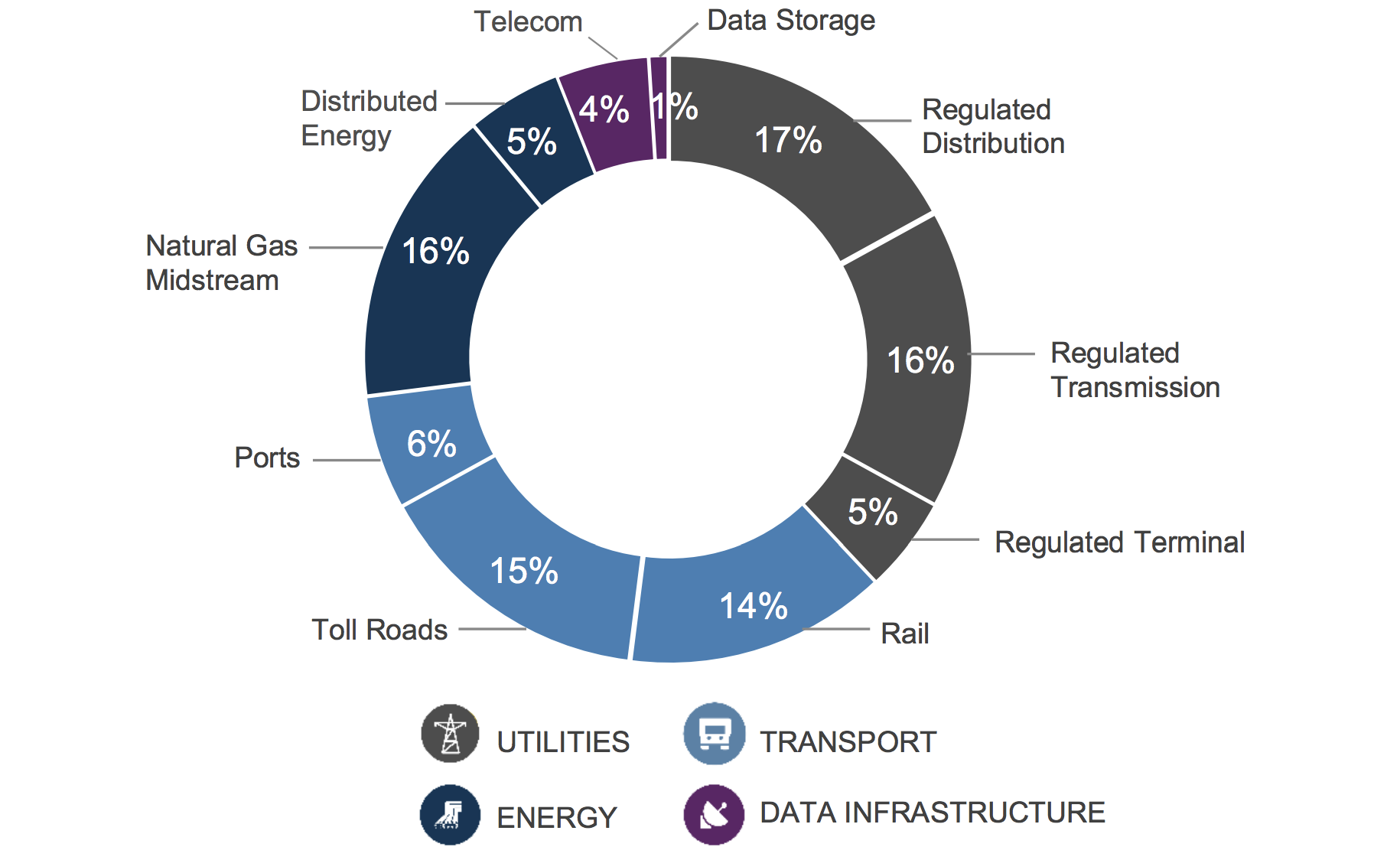

Brookfield Infrastructure의 사업 부문 별 건전한 다각화 (사업 단위는 현금 흐름의 20 %를 초과하지 않음) 및 지역은 매우 안정적인 현금 흐름을 보장하여 유통의 안전과 성장을 보호합니다.

출처 : Brookfield Infrastructure Investor Presentation

더 좋은 점은 회사의 현금 흐름의 95 %가 규제 산업에서 파생되거나 장기 고정 금리 계약으로 확보 된 것입니다. 또한 현금 흐름의 75 %는 에스컬레이터가 인플레이션 지수를 가지고 있으며 60 %는 볼륨 리스크가 없습니다.

Brookfield Infrastructure 소유 자산은 일반적으로 유지 보수 비용도 거의 들지 않습니다. 그 결과, 회사는 지난 5 년간 평균 조정 EBITDA 마진을 50 % 이상으로 유지했습니다.

Brookfield Infrastructure는 2008 년 IPO 이후 매년 배포를 늘 렸습니다. 경영진의 지침은 연간 장기 배포 성장률을 5 ~ 9 %로 요구하며, 이는 파트너에게 연간 총 수익률 12 ~ 15 %를 제공 할 계획입니다.

비즈니스 분석

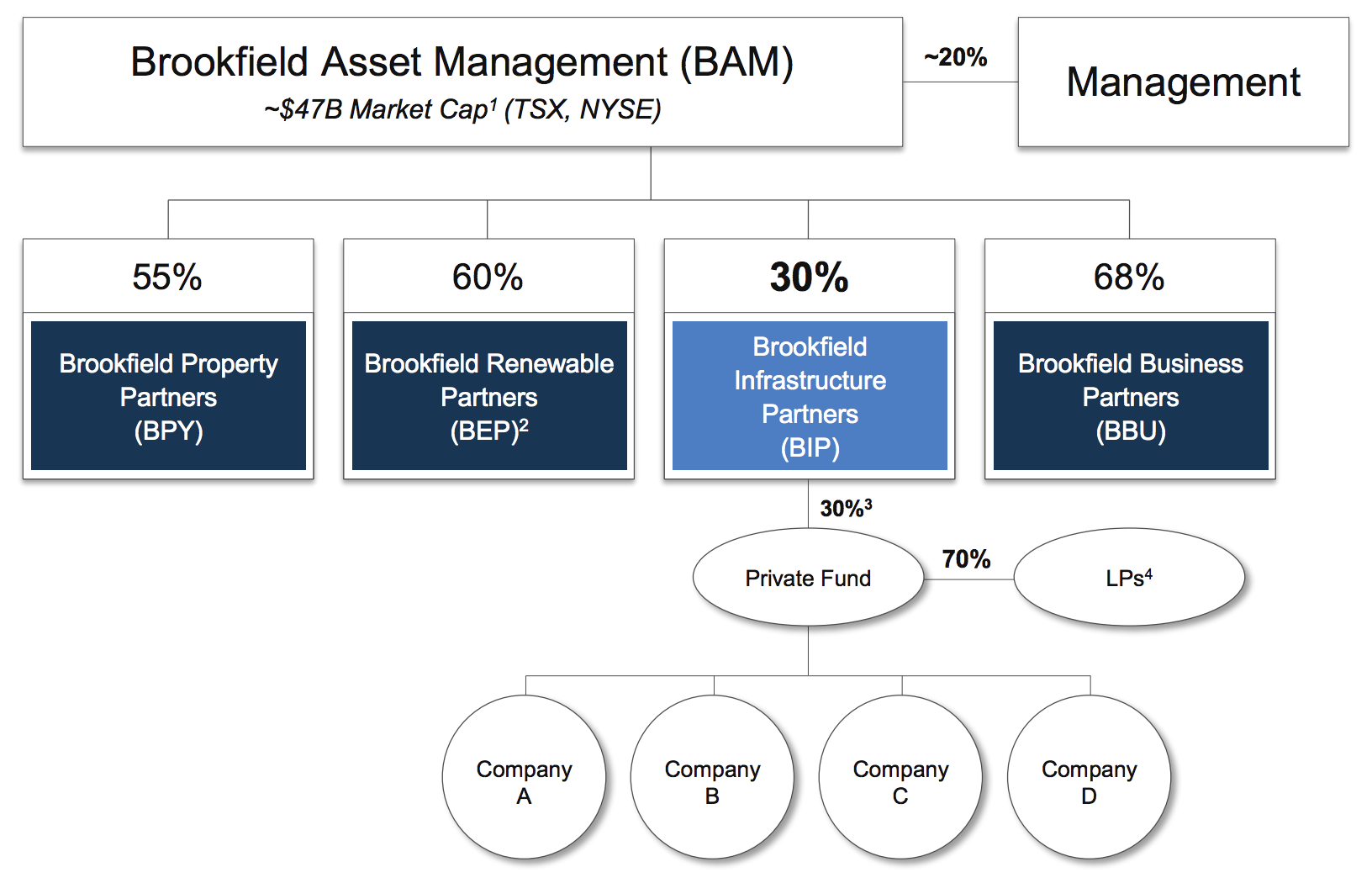

Brookfield Infrastructure Partners는 세계에서 가장 오래된 (120 년 역사), 가장 큰 (관리중인 자산에서 3 천억 달러 이상) 부동산, 유틸리티, 인프라 및 개인 주식 투자 인 Brookfield Asset Management (BAM)가 후원하는 제한된 파트너쉽으로 구성됩니다. 상사.

Brookfield Asset Management는 LP 단위의 30 % 및 인센티브 분배 권한 또는 IDR을 소유합니다. IDR은 분기당 0.203 달러 이상인 분배의 15 %와 분기당 0.22 달러 이상인 분배의 25 %가 스폰서 (Brookfield Asset Management)에게 지불됨을 의미합니다. 이러한 지불은 Brookfield Asset Management가 기본 수수료로 취하는 자산의 1.25 %에 추가됩니다.

대신 Brookfield Infrastructure 투자자는 회사를 감독하고 전 세계적으로 수익성있는 인프라 거래를 제공 할 수있는 세계에서 가장 경험이 풍부한 관리 팀 중 하나에 액세스 할 수 있습니다.

출처 : Brookfield Infrastructure Investor Presentation

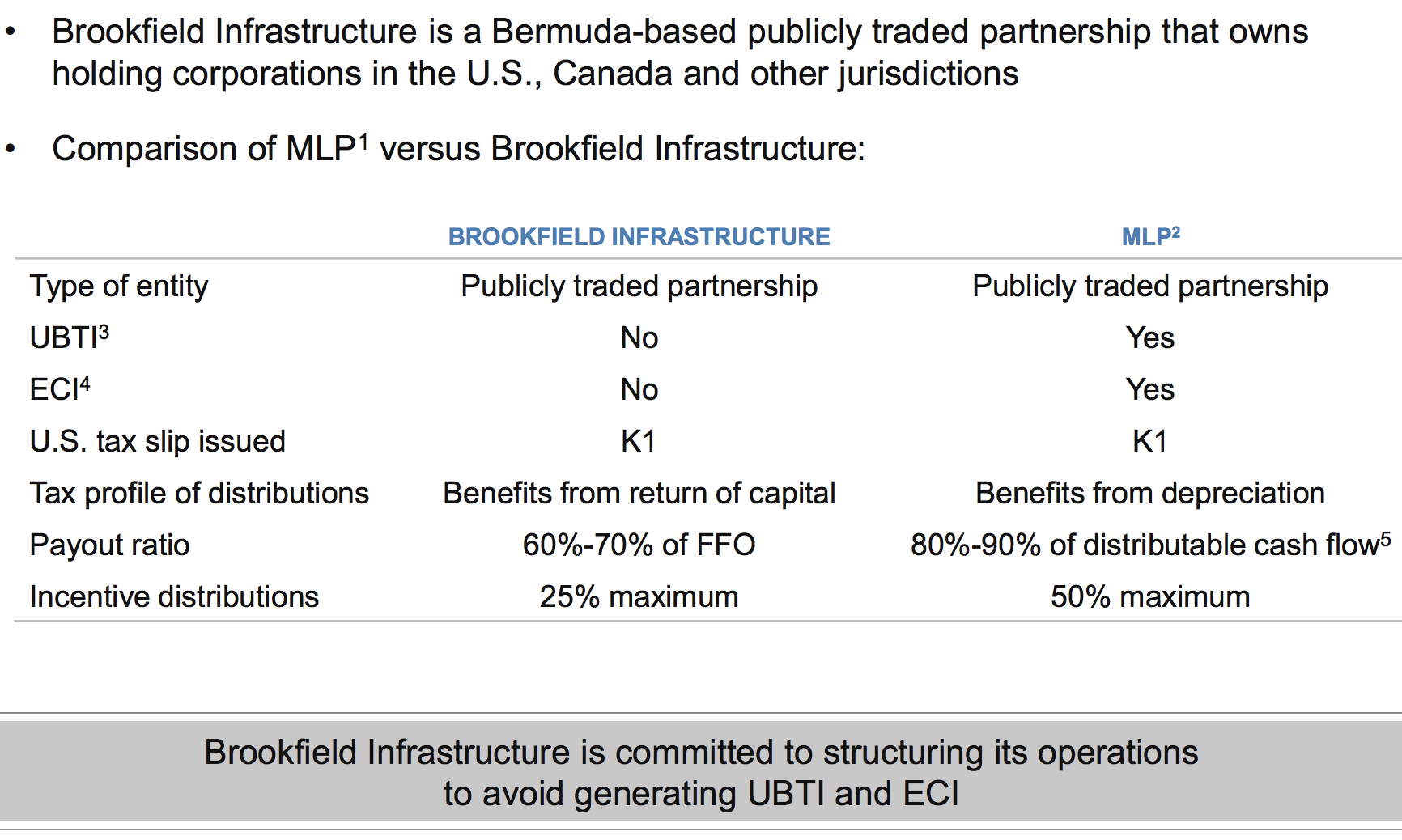

그러나 Brookfield Infrastructure는 MLP와 매우 유사하게 구성되지만 몇 가지 중요한 차이점이 있습니다.

출처 : Brookfield Infrastructure Investor Presentation

예를 들어, LP는 비 관련 사업 과세 소득 또는 UBTI를 구체적으로 생성하지 않도록 설계되었습니다. 이것은 주식을 IRA와 같은 퇴직 계좌 소유에 적합하게 만듭니다. 그러나 이중 통과 구조 (자산 자체가 LP 인 LP)의 단점은 Brookfield의 세금 복잡성이 일반적인 MLP보다 크다는 것입니다 (위험 섹션 참조).

세금 차이 외에도 일부 MLP는 인센티브 배포 권한이 50 %에 달하지만 Brookfield Infrastructure는 절반에 달합니다. 결과적으로, 단위 보유자는 모든 한계 조정 자금의 75 %를 운영 또는 AFFO (LP의 무료 현금 흐름과 유사)로 유지함으로써 이익을 얻습니다.

IDR이 낮을수록 자본 비용도 낮아져 Brookfield Infrastructure의 투자 수익을 높일 수 있습니다. 몇 가지 요소가 회사의 유리한 자본 비용을 지원합니다.

첫째, 경영진은 유통이 얼마나 빨리 성장하는지에 대해 매우 잘 훈련되어 있으며 LP가 향후 성장에 투자 할 수 있도록 운영 현금 흐름의 약 35 %를 유지해야합니다.

반대로 많은 MLP는 현금 흐름의 10 % ~ 20 % 만 유지하므로 성장 자본의 부채 및 주식 시장에 더 의존합니다. LP가 내부적으로 생성 한 현금 흐름이 많을수록 자본 비용이 낮아지고 투자 수익이 높아집니다.

또한 Brookfield Infrastructure는 상대적으로 낮은 차입 비용에 액세스 할 수 있으며 이는 자본 비용이 낮고 수익성이 높은 두 번째 이유입니다. 이는 대차 대조표의 보수적 인 특성 덕분에 실제로 헤드 라인 레버리지 비율이 나타내는 것보다 훨씬 안전합니다.

Brookfield Infrastructure는 LP 이외의 부채를 사용하는 것으로 잘 알려져 있으며 이는 LP 부채의 85 %를 차지합니다. 비 채권 부채는 자산 수준에서 유지됩니다. 즉,이 채권은 유료 도로와 같은 소득 창출 투자를 얻는 데 사용되는 모기지와 같습니다. 이러한 자산이 생산 한 후 현금 서비스를 통해 결국 부채를 상환합니다.

Brookfield Infrastructure의 채권자는 현금 흐름이 부실로 인해 문제가 발생할 경우 자산을 얻을 수는 있지만 전체 현금 흐름을 따라갈 수는 없습니다.

기본적으로이 회사는 유통 흐름의 안전을 지원하는 데 도움이되는 현금 흐름을 보호합니다. Brookfield Infrastructure의 부채 중 약 90 %는 고정 된 이율을 가지고 있으며 평균 기간은 8 년입니다. 채권의 상대적으로 긴 기간과 고정 금리 특성은 비즈니스 모델에 대한 금리 위험을 최소화합니다.

Brookfield Asset Management와의 제휴와 함께 파트너십의 비 소유 채무 사용은 LP가 BBB + 신용 등급이 높은 이유를 설명하는 데 도움이되며,이 경영진은 향후 유지할 계획입니다.

매력적인 재무 상태에도 불구하고 투자자는 Brookfield Infrastructure에 일부 MLP와 같은 자체 투자 비즈니스 모델이 없다는 점에 유의해야합니다. 지난 5 년간 회사의 미결제 사업 단위는 매년 거의 5 % 씩 증가하여 성장 기회에 자금을 지원했습니다.

그러나 경영진은 회사의 자본 사용을 최소화하고 상대적으로 일정한 부채 비율을 유지하기 위해 자본 재활용 (이전의 자산으로 연간 약 10 억 달러의 수익을 올릴 것으로 예상)을 사용할 계획이라고 밝혔다. 다시 말해서 Brookfield Infrastructure는 자본 시장에 대한 의존도를 줄여 성장에 자금을 지원하는 점점 더 많은 자기 자금 지원 비즈니스 모델을 채택 할 계획입니다.

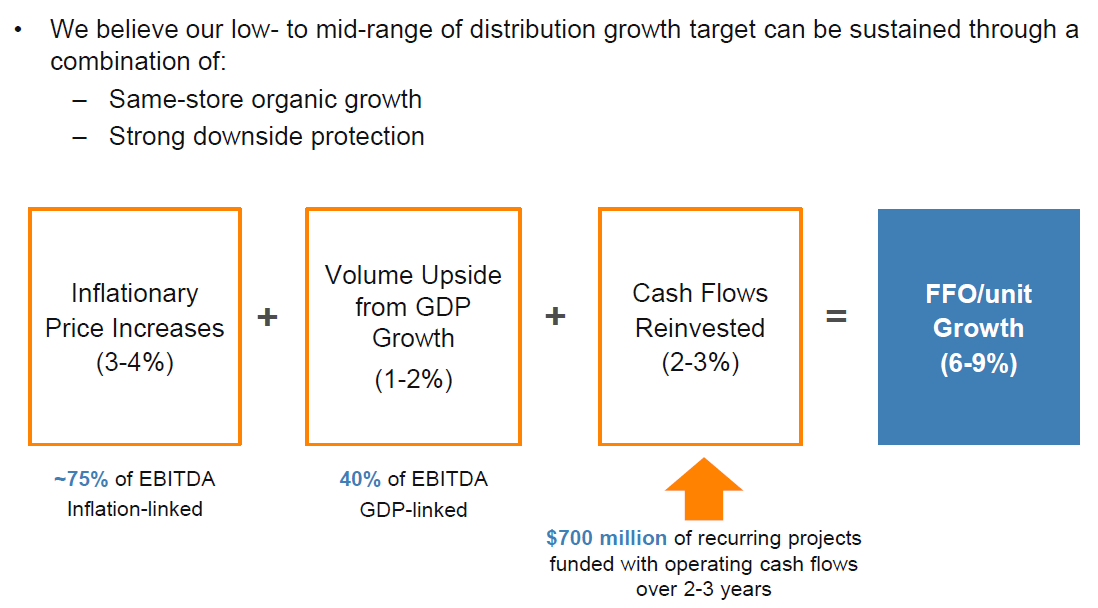

성장에 대해 말하면, 회사는 활용할 수있는 장기적인 기회가 풍부 해 보입니다. Brookfield Infrastructure는 향후 몇 년 동안 성장 프로젝트에 매년 약 7 억 달러를 투자 할 것으로 예상합니다.

인플레이션 가격 인상 및 GDP 성장과 결합하여, 회사는 이것이 장기적으로 단위당 연간 현금 흐름의 6 ~ 9 % 성장으로 해석 될 것이라고 믿고 있습니다. 경영진은 Brookfield Infrastructure의 배포가 비슷한 속도로 매년 5 ~ 9 % 증가 할 것으로 예상합니다.

출처 : Brookfield Infrastructure Investor Presentation

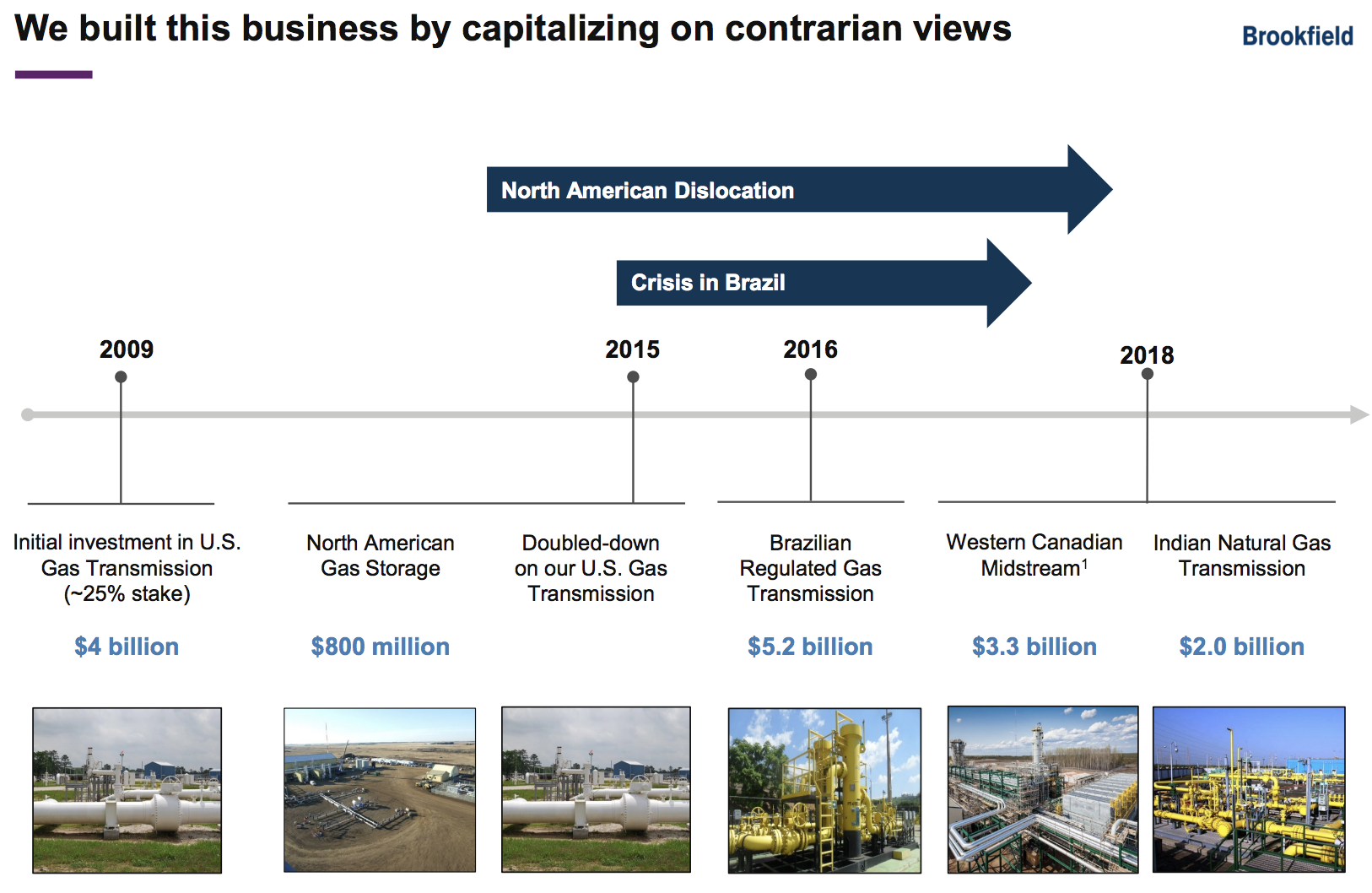

Brookfield Infrastructure의 유기적 성장 잠재력은 또한 대규모 자산 인수 실행에 대한 경영진의 탄탄한 실적에 의해 증대됩니다. 지난 5 년 동안이 회사는 M & A 및 대규모 확장에 70 억 달러 이상을 투자하여 시간이 지남에 따라 단위 성장 당 두 자리 수의 현금 흐름을 이끌어 냈습니다.

파트너십의 주요 목표는 잘못 고가의 자산을 기회 적으로 구매하는 것입니다. 예를 들어, 북미 중류 산업은 다년간의 약세 시장에 있었으며, 이것이 Brookfield Infrastructure가 그 공간을 목표로 한 이유입니다.

2015 년 Brookfield는 5 억 달러를 중류 자산에 투자하여 운영 현금 흐름의 5 %를 생성했습니다. 2018 년 말, 중류 투자는 32 억 달러로 증가했으며 현금 흐름의 20 %를 차지했습니다.

출처 : Brookfield Infrastructure Investor Presentation

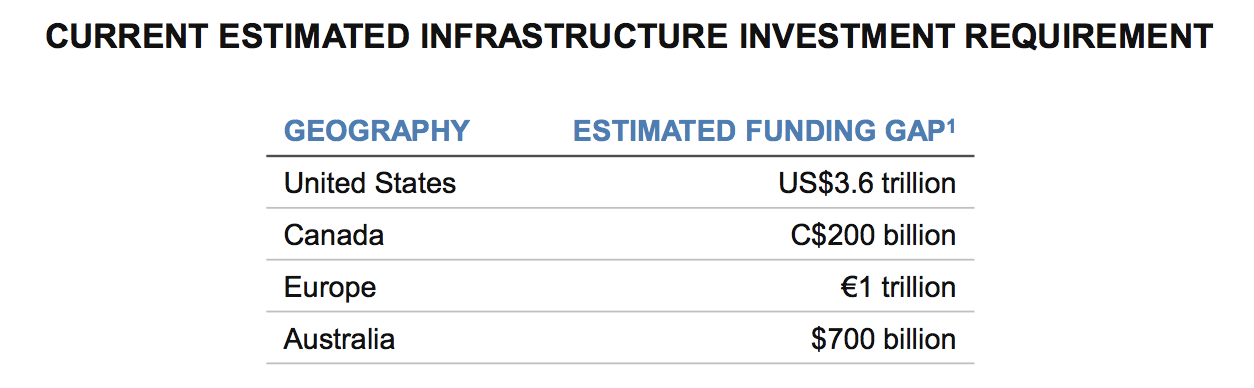

경영진은 전 세계적으로 새로운 중류 인프라의 필요성에 대해 낙관적이지만 Brookfield Infrastructure의 총 잠재 시장 규모는 엄청납니다.

Standard & Poor 's와 PricewaterhouseCoopers의 데이터에 따르면 2025 년까지 미국, 캐나다, 유럽 연합 및 호주에 필요한 인프라 투자는 총 5.4 조 달러에이를 것입니다. 이는 회사가 선진 경제 인프라를 업그레이드하는 데 필요한 자본의 일부를 공급할 수있는 큰 투자 기회를 만듭니다.

출처 : Brookfield Infrastructure Investor Presentation

이야기는 신흥 시장에서 비슷합니다. 경영진은 2018 년에서 2030 년 사이에 세계 인구 증가와 중국 및 인도와 같은 빠르게 성장하는 경제에 발 맞춰 전세계 인프라 투자에 약 36 조 달러가 필요할 것으로 추정합니다.

이와 관련하여 Brookfield Infrastructure의 IPO 이후 총 투자 자본은 82 억 달러로 잠재적 성장 활주로의 규모와 길이를 강조합니다.

간단히 말해서, 글로벌 인프라는 소득 투자자가 참여할 수있는 가장 큰 세속적 테마 중 하나이며 Brookfield Infrastructure는 전 세계 시장의 많은 부분에 노출되어 있습니다.

전반적으로 Brookfield Infrastructure는 다양하고 잘 관리되며 빠르게 성장하는 유틸리티로 관대 한 지불금을 제공합니다. 이 회사의 글로벌 범위는 한 자릿수의 중간 소득 성장과 향후 몇 년 동안 건전한 총 수익을 창출 할 수 있음을 의미합니다.

그러나 Brookfield Infrastructure가 약속 한대로 투자하기 전에 명심해야 할 위험이 여전히 있습니다.

주요 위험

Brookfield Infrastructure의 배포와 관련하여 고려해야 할 두 가지 사항이 있습니다.

첫째, LP가 구성되는 방식으로 인해 대부분의 지불금이 IRS에 의해 자본 수익으로 간주되기 때문에 K1 양식을 발행합니다. 이것은 분배의이 부분에 대해 세금이 부과되지 않지만 오히려 비용을 차감하고 나중에 판매 할 때 자본 이득을 지불한다는 것을 의미합니다.

일부 투자자는 K1 양식의 세금 복잡성을 추가로 처리하지 않는 것을 선호하지만 일반적으로 Turbotax 사용을 고려하는 데 몇 분 밖에 걸리지 않습니다.

그러나 앞서 언급했듯이 Brookfield의 이중 LP 구조 (UBTI를 피하고 퇴직 계좌를 안전하게 만들도록 설계됨)도 단점이 있습니다.

특히, 투자자는 한계 소득 세율로 과세되는 과세 소득에 대한 책임이 있습니다. 이는 대부분의 분배가 세금으로 연기되는 일반 MLP와 달리 일부 Brookfield의 것만입니다 (따라서 비용 기준 감소가 전체 분배 지불보다 적습니다).

파트너쉽과 관련된 위험에 대해서는 명심해야 할 것이 몇 가지 있습니다. 우선 Brookfield Infrastructure의 국제적 범위는 외화 위험이 있음을 의미합니다. LP는이를 완화하기 위해 2 년 간의 헤징을 사용하지만, 현금 흐름의 30 %가 브라질 헤알을 효과적으로 막아 70 %가 미화로 표시됩니다.

미국 달러가 리얼에 대해 크게 감사한다면, 이들 국가에서 회사의 현금 흐름 성장이 감소 할 것이라고보고했습니다. 경영진이 파트너십의 건전한 유동성을 고려할 것 같지 않은 현금에 액세스해야하는 경우, 적은 액수로 환산 할 것입니다.

다음으로, 다양한 신흥 시장에 대한 Brookfield Infrastructure의 투자 중 일부는 국유화의 위험에 처할 수 있습니다. 결국, 남아메리카는 외국 자산을 점령하는 정치적 격변과 포퓰리스트 정부의 역사를 가지고 있습니다. 한편, 인도와 같은 국가는 사업을 더욱 어렵게 만드는 복잡한 규정으로 유명합니다.

지역 정치인들이 종종 외국인 소유 인프라를 필수 유틸리티 및 운송 서비스의 높은 비용으로 희생양으로 만들 수있을 때, 경제 위기의시기에 위험이 가장 높습니다. 좋은 소식은 잠재적으로 위험한 정치 환경에서 운영하는 데있어 Brookfield Infrastructure보다 더 나은 경험을 가진 회사는 거의 없다는 것입니다.

투자자들은 IPO 이후 두 자리 수의 지불금 증가를 포함하여 Brookfield Infrastructure의 인상적인 과거 성장이 반복되지 않을 수도 있음을 알아야합니다. 이 회사의 인상적인 역사적 결과는 훨씬 더 작은 자산 기반에서 LP의 빠른 성장에 의해 주도되었으며 경영진이 미래에 최소화하고자하는 적극적인 주식 발행에 의해 뒷받침되었습니다.

Brookfield가 성장을위한 자금 조달을 위해보다 빈번한 자산 판매에 의존하고 있기 때문에 자산 판매 및 인수가 마감되는시기에 따라 단위 성장률 당 전체 현금 흐름이 느려지고 더 빨라질 수 있습니다.

고려해야 할 마지막 단기 위험 중 하나는 Brookfield Infrastructure의 자금 조달 형태로 자산 판매의 증가가 글로벌 거시 경제 위험에 성장 계획을 노출시킬 것이라는 점입니다. Brookfield Infrastructure의 유통을 지원하는 현금 흐름은 상당히 안전하고 상대적으로 경기 침체에 강하지 만 자산 판매를 위해 얻을 수있는 가격은 글로벌 금융 시장의 기능입니다.

미래의 경기 침체 기간 동안 신용 시장 위기로 인해 모든 자산 가치가 하락하여 Brookfield Infrastructure가 성장 계획을 완전히 이행하지 못할 수 있습니다. 마찬가지로, 신용 시장 조건이 강화되어 장기적이고 합리적인 비율로 부채를 얼마나 많이 확보 할 수 있는지 제한 할 수 있습니다.

기본적으로 브룩 필드 인프라 스트럭처의 세미 셀프 펀딩 비즈니스 모델로의 이전 계획은 과거에 비해 위험을 감소시키는 반면, 회사의 기본 비즈니스 모델은 항상 세계 거시 경제 및 신용 시장 조건에 상대적으로 노출 될 것입니다. 따라서 회사가 강력한 대차 대조표를 유지하는 것이 중요합니다.

다행 인 것은 Brookfield Infrastructure는 2008 년에 상장되었으므로 경영진은 심각한 경기 침체와 금융 위기를 겪고 있습니다. 경기 침체가 완만 해지면서 파트너십의 분배는 안전 할 것으로 보이지만, 성장률은 경영진의 장기 지침의 하한선으로 떨어질 수 있습니다.

Brookfield 인프라 파트너에 대한 의견 마감

유틸리티의 경우 Brookfield Infrastructure Partners는 최고의 현금 흐름 다각화 및 장기 성장 잠재력을 제공하는 것으로 보입니다.

Brookfield Asset Management가 제공하는 파트너십의 숙련 된 관리 팀, 저렴한 자본에 대한 액세스 및 거래 흐름은이 유틸리티가 향후 몇 년 동안 견고한 성장 전망을 가진 관대 한 지불금을 계속 제공 할 가능성이 있음을 의미합니다.

파이프 라인에서 데이터 센터에 이르기까지 다양한 시장에서 인프라를 개선하고 확장해야하는 세계의 필요를 고려할 때 Brookfield Infrastructure가 10 년 후부터 더 크고 수익성 높은 비즈니스가 될 수 있다고 믿기 어렵지 않습니다.

LP 회사 구조와 그에 따른 고유 한 세금 복잡성에 익숙한 한 Brookfield Infrastructure는 특히 소규모 주식 시장에 덜 의존 할 계획 인 경우 고려해야 할 합리적인 장기 고수익 소득 투자가 될 수 있습니다. 미래의 성장을위한 기금

'미국배당주' 카테고리의 다른 글

| 배당주는 미국주식 study) 종이(Paper)는 포장(Package)업체로 생존 중 ; (IP, PKG, WRK) (0) | 2020.02.17 |

|---|---|

| 미국 헬스케어 배당주 ; 암젠(AMGN) Amgen (0) | 2020.02.17 |

| 배당귀족주 >> 부동산리츠 ; Essex Property Trust(ESS) (0) | 2020.02.17 |

| 워렌버핏이 좋아하는 배당주는 은행주; 뱅크오브아메리카 (BAC) Bank of America Corporation (0) | 2020.02.17 |

| Monthly Dividends 월배당주는 미국주식 (0) | 2020.02.17 |

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}