우선 담배, 마리화나등을 판매하는 필수소비재 섹터에 들어가는 담배회사이지만 글로벌 회사.. 미국 보다는 전세계적으로 많은 소비재를 판매하는 글로벌.. 닥치고 7% 고배당 성장주라 들고 있는 주식.. 음.. 담배를 전혀 즐기지 않는 내 입장에서는 와닿지 않지만. 그래도 50년간 배당성장중이니.. 이런 것은 투자 각입니다.

50년 이상 연속 배당, 7% 배당주는 필수소비재

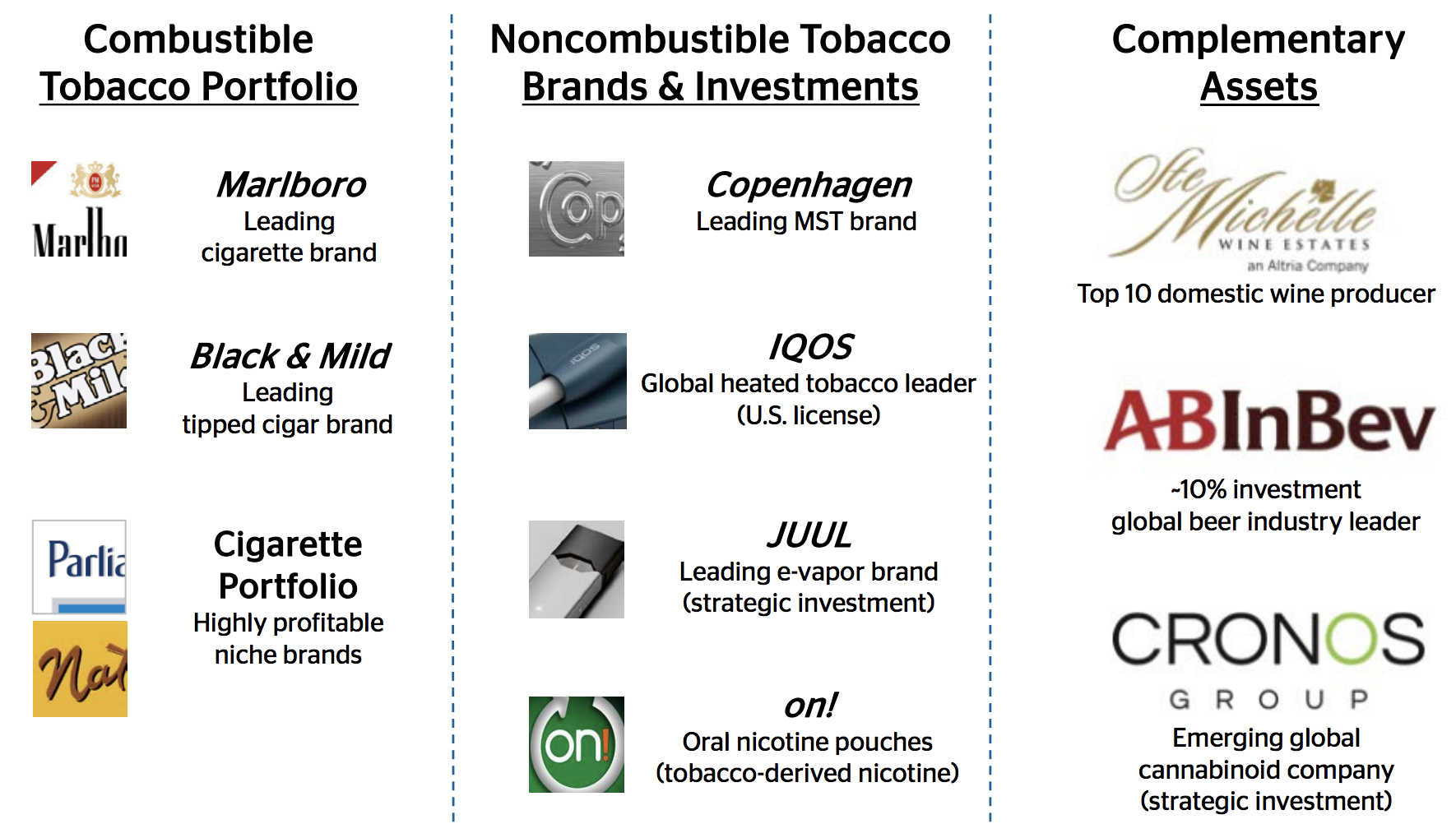

1919 년에 설립 된 Altria (MO)는 미국 최대의 담배 회사입니다. 이 사업은 2007 년과 2008 년에 3 개의 개별 회사 (Altria, Phillip Morris International 및 Kraft)로 분할되었으며 Altria는 모든 국내 담배 사업을 유지했습니다. Altria는 Marlboro, Parliament, Virginia Slims 및 Benson & Hedges 브랜드로 담배를 판매 할 수있는 미국 독점권을 보유하고 있습니다.

이 회사는 또한 시가, 씹는 담배 및 테이블 와인을 판매하며 세계 최대 맥주 회사 인 Anheuser-Busch InBev (BUD)의 지분 10 % (약 150 억 달러)를 소유하고 있습니다.

출처 : Altria Investor Presentation

최근 몇 년 동안 Altria는 비 연소 위험 감소 제품에 투자하여 장기적인 비즈니스 모델을 연기가없는 세상에 맞게 조정했습니다. 2018 년 말, 회사는 현재까지 가장 큰 다각화 노력을 발표했습니다.

대마초 회사 Cronos (CRON)의 45 %에 18 억 달러 투자

Vaul 회사 Juul Labs의 35 %에 116 억 달러 투자

Altria는 또한 미국에서 필립 모리스 열연 담배 제품 IQOS 를 판매 할 수있는 독점 라이센스를 보유하고

있습니다. 거의 모든 것이 무연 부서 (담배 담그기)에서 나옵니다. 와인은 매출의 3 %, 영업 이익의 1 %에 불과합니다.

2007 년과 2008 년 분사로 조정 된 Altria는 50 년 연속 배당금을 늘 렸습니다.

비즈니스 분석

“만드는 데 1 페니가 든다. 1 달러에 팔아요 중독성이 있습니다. 그리고 환상적인 브랜드 충성도가 있습니다.”

담배 산업의 장점에 대한 워렌 버핏의 인용문은 왜 알트리아가 그렇게 오랫동안 고수익 배당 주식이었던지를 설명합니다.

브랜드 충성도를 시작으로 회사의 말보로 브랜드는 40 년 넘게 미국에서 가장 많이 팔리는 담배 브랜드였으며 현재 시장 점유율은 40 % 이상입니다.

말보로 (Marlboro)는 Altria의 전체 흡연 가능 물량의 80 % 이상을 차지하며 프리미엄 가격 범주에서 경쟁합니다. 연구에 따르면 프리미엄 브랜드 흡연자는 금연 가능성 이 낮아 Altria의 브랜드 자산이 더욱 강화됩니다.

니코틴의 중독성 특성과 함께 Altria는 역사적으로 미국에서 장기적인 산업 트렌드였던 담배의 연간 3 ~ 4 % 감소를 상쇄하기 위해 탁월한 가격 책 정력을 누 렸습니다.

그러나 투자자들은이 역학이 미래에 바뀔 수 있다는 점에 불안합니다. 최근 규제 당국은 담배 에 허용 된 니코틴 을 비 독성 수준으로 낮추고 멘톨 담배를 금지 하는 방안을 발표 할 계획을 발표했습니다 .

한편, 미국의 4 천만 성인 흡연자들 중 더 많은 사람들이 e- 증기 범주로 이동하여 미국 담배 산업의 물량 감소율이 가속화되었습니다.

보시다시피, 2019 년 선적은 최소 5 년 동안 가장 빠른 속도로 떨어졌으며 앞으로 Altria는 2023 년까지 연간 감소율이 4 %에서 6 % 사이로 유지 될 것으로 예상합니다.

출처 : Altria, Simply Safe Dividends

가연성 담배 제품에서 발생하는 영업 수입의 약 85 %로 Altria의 핵심 담배 사업 동향은 가까운 미래에 대한 배당금 지불 능력의 가장 큰 원동력이 될 것입니다.

불행히도 2008 년 이후 60 억 달러 이상을 투자 하여 자체 금연 제품을 개발 한 필립 모리스와 달리 Altria는 위험이 낮은 것으로 알려진 vaping 및 기타 니코틴 제품의 증가로 인해 크게 위험에 빠졌습니다.

담배에 대한 장기적인 역풍을 설치하는 것에 대한 필사적 인 움직임으로 2018 년 말 회사는 미국의 주요 Vaping 회사 인 Juul과 대마초 사업 인 Cronos에 소수 지분을 사기 위해 114 억 달러를 투자했습니다.

Altria는 필립 모리스의 IQOS 히트 스틱을 판매하는 미국 라이센스와 함께 이러한 사업체가 흡연자가 피해를 줄일 수있는 불연성 제품을 선택함에 따라 장기적인 성장 전망을 제시 할 것이라고 믿고 있습니다. 알트리아에 따르면

실제로 미국 대마초 시장은 2025 년까지 250 억 달러를 초과 할 가능성이 있으며 (맥락 상 미국 담배 시장은 약 1,000 억 달러에 달한다 ), 미국 성인 흡연자의 절반 이상이 이미 전자 증기 제품을 사용해 본 적이있다.

경영진은 Juul과 Cronos가 Altria의 대규모 유통 네트워크 (많은 소매 업체의 주요 선반 공간), 잘 알려진 브랜드 및 규제 기관과의 광범위한 경험을 활용하여 시장에서 선도적 인 입지를 구축 할 수 있기를 희망합니다.

모든 계획대로 진행된다면 경영진은 2020 년에서 2022 년 사이에 Altria의 조정 EPS가 5 %에서 8 %로 증가 할 것으로 예상하고 회사는 50 년 배당 성장률을 유지하기 위해 합리적인 80 % 지불 비율을 유지합니다.

그러나 투자자들은 미국의 역동적 인 담배 시장에 대해 우려하고 있습니다.

주요 위험

Altria는 큰 담배 회사들과 마찬가지로 역사적으로 대부분의 수입을 배당금으로 지불했으며, 이는 높은 마진, 경기 침체 방지 수요 및 업계가 즐기는 느린 속도 변화를 반영합니다.

그러나 다른 많은 국가의 흡연자와 비교했을 때 미국인들은 금연 제품 과 고령화 인구에 더 의존 하여 금연 제품을 기꺼이 시도 하고 있습니다.

담배에서 멀어지는 움직임이 가속화되고 업계의 유리한 가격 탄력성이 무너지면 Altria는 압력을받을 수 있습니다.

대체 제품의 부상 외에도 규제 기관의 감시가 강화되어 담배 업계의 전망이 더 어려워졌습니다. 2009 년 이래 미국 식품의 약국 (FDA)은 담배 및 무연 담배 제품을 규제하고 있습니다.

FDA는 "담배 제품을 덜 치명적이고 중독성이 적으며 호소력을 떨어 뜨리게하는"표준을 세울 수있는 힘이 있습니다. 지난 10 년간 성인 흡연률은 거의 21 %에서 14 %로 떨어 졌지만 FDA는 여전히 만족하지 않습니다.

규제 당국은 담배를 덜 중독 적 으로 만들고자 하는 욕구를 계속 표현 하고 담배 소매 가격의 40 % 이상을 차지하면서 담배에 대한 소비세가 계속 증가하고 있습니다. 세금이 높을수록 담배 가격이 상승하고 수요가 줄어 듭니다.

운 좋게도, 규제 프로세스는 매우 길기 때문에 단계적으로 진행되는 니코틴 제한은 단기간에 Altria를 해칠 가능성이 없습니다. 예를 들어, BTI (British American Tobacco)는 FDA가 제안한 멘톨 금지가 발효 되려면 약 9 년 이 걸릴 것으로 추정합니다 .

그럼에도 불구하고, 투자자들은이 사업이 Altria에 대한 예측 가능한 현금 우위를 유지하기 위해 미국 담배 산업의 미래 발전을 지켜봐야합니다.

결국 Altria의 Juul and Cronos 인수로 장기적인 성장 동력이 다양 해졌고 회사의 부채가 늘어났기 때문에 회사의 재정적 유연성은 다소 제한적이었습니다.

Altria는 이러한 계약을 체결하기에 앞서 Standard & Poor 's의 투자 등급 신용 등급을 유지하는 데 도움이되었습니다. 그러나 이러한 비즈니스 중 어느 것도 회사에 오랫동안 의미있는 현금 흐름을 생성 할 가능성이 없으며 Altria는 높은 레버리지를 용인하지 않을 것입니다.

매년 배당금을 지불 한 후 약 10 억 달러의 무료 현금 흐름을 남기는 높은 지불 비율과 결합하여 Altria는 위험 감소 제품 포트폴리오를 다시 한 번 조정해야한다면 큰 유연성을 갖지 못합니다.

Altria는 이제 전자 담배 (Juul), 가열 담배 (IQOS) 및 대마초에 노출되어 베팅을 방지하고 있지만, 앞으로 어떤 시장에서 니코틴 전달 시스템이 가장 큰 시장 점유율을 차지할지는 아무도 모릅니다.

예를 들어, FDA는 이미 vaping 산업을 제한하고 있으며, 10 대 사용 후 카테고리에 실질 위협 을 가하고 있습니다. 이러한 발전에 발 맞추어 Altria는 인수 후 1 년보다 Juul 투자 가치를 45 억 달러 낮게 책정하여 지분에 대해 너무 많은 돈을 지불했다는 것을 보여주었습니다.

이러한 모든 불확실성을 감안할 때 2019 년 8 월 Altria 는 Philip Morris와 비즈니스 결합에 관해 논의 중이라고 발표 했습니다. 힘을 합하면 Altria의 규제, 지리적 및 제품 다각화가 개선되고 대차 대조표도 강화됩니다.

회사는 결국 거래없이 사라졌지 만이 계약은 긴급한 경영진이 미래를 위해 회사를 더 잘 포지셔닝하는 느낌을 보여줍니다. Altria 투자자는 특히 Juul 안정화에 더 많은 초점을 맞출수록 경영진의 자본 할당 우선 순위를 모니터링해야합니다. (알트리아의 최고 전략 및 성장 책임자는 2019 년 Juul의 새로운 CEO로 임명되었습니다.)

Altria에 대한 결말 생각

Altria는 미국에서 흡연율이 50 년 이상 감소했지만 신뢰할 수있는 배당 성장 투자를 제공했습니다. Altria의 프리미엄 담배 브랜드 포트폴리오와 함께 담배 업계의 다양한 과제에 적응할 수있는 경영진의 능력으로 인해 회사는 물량 감소를 상쇄하고 수입 (및 배당)의 증가를 유지할 정도로 가격을 빠르게 올릴 수있었습니다.

Altria의 Cronos 및 Juul에 대한 대규모 투자는 대마초, vaping 및 가열 담배 제품이 성장함에 따라 담배 흡연률이 계속해서 하락할 미래에 적응하려는 회사의 최근 노력을 표시합니다.

그러나 회사는 이러한 부채 지원 투자에 대해 풍부한 가격을 지불했으며 그중 어느 것도 보상하지 않을 것입니다. Altria는 이러한 트렌드를 의미있는 방식으로 활용하기 위해 늦게 늦어졌으며 경영진은 궁극적으로 장기적인 제품 다각화가 필요한 것으로 판명 된 것에 대한 대가를 치뤄야했습니다.

전반적으로 Altria는 여전히 다양한 포트폴리오의 일부로 합리적인 장기 소득 투자 인 것으로 보입니다. 그러나 회사의 리스크 프로필은 더욱 복잡해졌습니다.

투자자들은 규제 개발과 미국 담배 판매량 감소를 지속적으로 모니터링해야하며, 이는 향후 몇 년 동안 Altria의 핵심 사업 및 배당 안전 프로필의 가장 중요한 동인으로 남아 있습니다.

배당금 안전

Altria Group (MO)의 배당 안전 점수는 55입니다. 이는 배당금이 평균 회사의 안전 점수 만큼 안전하다는 것을 의미 합니다 . MO 배당금의 안전을 위해 노력하고있는 것은 다음과 같습니다.

지난 한 해 동안 MO는 배당금으로 수입의 78 %를 지불했습니다. 이 지불금 비율은 담배 회사들에게 유리한 방향으로 나아가고 있습니다. 사업 조건이 악화 될 경우 배당금을 지불 할 쿠션이 줄어들 기 때문입니다.

애널리스트에 따르면, 내년에 대한 MO의 지불 비율은 76 %로 예상되는데 이는 오늘날 수준과 상당히 일치하며 가까운 미래에는 회사의 배당금의 안전성이 크게 변하지 않을 것이라고 제안합니다.

부채는 회사의 배당금의 안전에 대한 또 다른 중요한 지표입니다. 부채가 너무 많은 회사는 자본을 확보하여 운영 자금을 조달하고 신용 등급을 유지하며 부채 지불 의무를 이행하기 위해 배당금을 삭감 할 가능성이 높습니다.

부채의 한가지 징후는 순자본 대출이다. 이것은 회사의 자금 조달이 부채에서 얼마인지를 측정하는 비율입니다. MO의 현재 순 부채 대 자본 비율은 72 %로 담배 회사들에게는 높은 편이며 MO가 필요할 때 더 많은 부채를 낼 수있는 유연성을 갖지 않는 것으로 보입니다.

반면 MO의 부채 대 EBITDA 비율은 회사의 부채를 상환하는 데 몇 년 동안의 수입을 측정 하는가 2.40의 건전한 수준입니다 (낮을수록 좋습니다).

현재 MO의 부채 수준은 괜찮아 보이지만 실적이 크게 떨어지면 문제가 발생할 수있다. 이 경우 회사 현금 흐름의 안정성에 대한 확신을 갖는 것이 특히 중요합니다.

회사가 중단없이 배당을 지불 한 기간은 회사의 배당이 얼마나 안전한지에 대한 또 다른 신호입니다.

MO는 25 년 이상 연속적인 배당금을 지급 해 왔으며 , 이는 보수적 인 경영을하는 강력한 비즈니스의 징조입니다. 이러한 유형의 회사는 일반적으로 사업 침체를 통해서도 배당금을 유지하기 위해 할 수있는 모든 것을 할 것입니다.

회사의 품질에 대한 또 다른 단서는 무료 현금 흐름 또는 회사가 모든 비용을 지불하고 비즈니스에 재투자 한 후 인수, 주식 환매, 부채 축소 및 배당에 사용할 수있는 핵심 운영 현금입니다.

MO는 지난 10 년 동안 긍정적 인 무료 현금 흐름을 창출했습니다 . 이는 MO의 비즈니스가 지속적으로 지출 요구를 충족하기에 충분한 현금을 확보하여 MO가 시간이 지남에 따라 배당을 유지할 수있는 유연성을 제공한다는 신호입니다.

금융 위기 동안 회사의 성과는 배당 안전에 대한 추가 단서를 제공 할 수 있습니다. 경제가 계약을 맺고 자본에 대한 접근이 동결되면서 많은 기업들이 이전과는 달리 테스트 한 배당금을 지불하는 능력을 보았습니다.

금융 위기 동안 MO의 수입은 -50.2 % 급감하여 대부분의 비즈니스보다 훨씬 나쁜 성능을 기록했습니다. 회사의 상당한 판매 감소에도 불구하고 MO는 경기 침체 내내 매년 지불금을 인상 할 정도로 강세를 유지했습니다 .

정점에서 최저점까지 S & P 500은 2007 년과 2009 년 사이에 55 % 하락했습니다. MO의 주식은 대 불황 기간 동안 시장을 크게 능가하고 -20 %를 반환 하여 더 방어적인 투자가 될 수 있음을 시사했습니다.

회사 운영의 규모와 범위는 회사의 지불금 안전에도 영향을 줄 수 있습니다. 대기업은 종종 자금 조달, 상당한 재정 자원 및보다 다양한 수입원에 더 많이 접근 할 수 있습니다.

우리는 총 자산 (재산, 장비, 현금 등)의 가치를보고 회사의 규모를 측정합니다. MO는 가장 최근에 총 530 억 달러의 자산을 기록 했으며 이는 담배 회사에게 상당한 금액이며, 어려운시기에 MO가 배당금을 유지하는 데 유용한 자원을 보유 할 수 있음을 나타냅니다.

전반적으로 MO의 배당은 일반 회사만큼 안전합니다. MO는 안정적인 배당 수입의 원천 일 수 있지만 보수 투자자는 종종 대부분의 포트폴리오를 배당금이 평균보다 안전한 회사에 투자하는 것을 선호합니다.

'미국배당주' 카테고리의 다른 글

| 배당귀족주+배당왕 >> 필수소비재 ; 홈멜 푸드(HRL) - Hormel Foods Corporation (0) | 2020.02.15 |

|---|---|

| 배당귀족주 >> IT기술주 ; Automatic Data Processing (ADP) (0) | 2020.02.15 |

| 배당귀족주+배당킹 >> Dover Corporation (DOV) (0) | 2020.02.15 |

| 배당귀족주+배당왕 >> Stanley Black & Decker(SWK) (0) | 2020.02.15 |

| 미국 부동산 통신 임대 리츠 배당주 ; 아메리칸타워(AMT) American Tower Corporation (0) | 2020.02.15 |

{kind=link}

{kind=link}