기술 산업은 단기간에 최고 실적을 기록한 주식으로 유명합니다. 실제로 Facebook (FB), Microsoft (MSFT) 또는 Apple (AAPL)과 같은 회사의 초기 투자자들을 위해 얼마나 많은 부가 창출되었는지, 기술 부문은 다양 화되어 있습니다. 여기에는 소셜 미디어 회사에서 반도체 주식에 이르기까지 모든 것이 포함됩니다 . 2000-2001 닷컴 버블은 기술 주식이 비합리적으로 높은 평가를 받고 거래되어 수십억 달러의 시장 가치를 한순간에 내려가기도 했습니다.

투자자들은 돈을 어떻게 벌는지 이해하지 못하기 때문에 기술 주식을 피할 수도 있습니다. 실제로 많은 투자자, 특히 Warren Buffett은 이해하기 어려운 비즈니스 모델로 인해 기술 주식을 무시하였지만 20년 2월 현재 애플주식 편입을 늘려고가 있습니다.

기술 주식이 투자 포트폴리오에서 중요한 역할을 할 수있는 마지막 이유는 배당 주식이 매우 강하기 때문입니다. 과거에는 기술 회사가 빠른 유기적 성장을 위해 모든 돈을 재투자했기 때문에 기술 부문에는 매력적인 배당 투자가 없었습니다. 적어도 더 이상은 아닙니다. 많은 기술 회사들이 이제 매년 꾸준히 증가하는 배당금을 지불합니다.

특히나 IT주식주들은 배당을 주지 않는 회사들도 많이 있다. Micron Technology (MU), Salesforce Inc. (CRM) 등이 그렇다.

#10: Corning (GLW) / 배당수익율 3.08% / 주당배당금 0.88달러 / 12년째 중단없이 연속배당중

https://seekingalpha.com/symbol/GLW?s=glw

https://2.simplysafedividends.com/trading_items/2603263

5 년 연간 기대 수익률 : 9.2 %

코닝은 디스플레이 기술, 광통신, 특수 재료, 환경 기술 및 생명 과학의 5 개 부문으로 운영됩니다. 220 억 달러 시가 총액 회사는 연간 핵심 수입에서 15 억 달러 이상을 창출합니다.

년 7 월 30 일 일 , 코닝은 2 분기 발표 결과를 . 코닝은 5 개 부문 중 4 개 부문이 두 자리 수 성장을 기록하면서 2018 년 2 분기에 비해 전년 대비 8 % 증가한 19 억 9 천만 달러의 핵심 판매를 기록했습니다. 핵심 수입은 4 억 6 천만 달러로 14 % 증가한 반면, 주당 핵심 수입은 18 % 증가했습니다. 환경 기술은 지난 분기 코닝에서 가장 강력한 성과를 냈습니다.

출처 : 실적 슬라이드

코닝은 2019 년 전체 전망도 업데이트했습니다. 디스플레이 테크놀로지와 옵티컬 커뮤니케이션 판매는 한 자릿수에서 중간 정도의 비율로 성장할 것으로 예상되는 반면, 환경 기술은 회사의 성장을 이끌 기 위해 10 % 이상 성장할 것으로 예상됩니다.

코닝은 강력한 성장 전망을 가지고 있습니다. 이 회사는 광섬유 케이블, LCD, 스크린 및 특수 유리 분야에서 최고의 위치를 차지하고 있습니다. 스마트 폰 유리는 계속해서 비즈니스의 중요한 부분이 될 것이지만 사물 인터넷, 5G 모바일 기술 및 자율 주행과 같은 영역에서 증가 된 광섬유 사용량도 미래의 성장을 이끌 수 있습니다. 코닝이 50 억 달러의 주식 환매 프로그램을 승인함에 따라 주식 환매도 주당 이익 증가에 도움이 될 것입니다.

코닝의 주가 수익률은 14.8로, 당사의 적정 주가 P / E 추정치 인 15보다 낮습니다. 따라서 밸류에이션 변동은 코닝의 연간 수익률에 0.4 % 만 추가 할 것입니다. 총 수익률은 주로 예상 EPS 증가율 (6 %)과 2.8 % 배당 수익률을 바탕으로 2024 년까지 매년 9.2 %의 총 기대 수익률을 산출합니다.

기술 자료 # 9 : 인텔사 (INTC)

#9: Intel Corp. (INTC) / 배당수익율 1.96% / 주당배당금 1.32달러 / 21년째 중단없이 연속배당중

https://seekingalpha.com/symbol/INTC

https://2.simplysafedividends.com/trading_items/2621295

5 년 연간 기대 수익률 : 10.0 %

인텔은 세계에서 가장 큰 마이크로 프로세서 제조업체입니다. 이 회사는 전세계 마이크로 프로세서의 약 85 %를 출하합니다. 인텔은 또한 클라우드 컴퓨팅에 사용되는 서버 및 스토리지 장치와 같은 제품을 제조합니다. 인텔은 690 억 달러 이상의 연간 수익을 창출하며 현재 시가 총액은 2,200 억 달러입니다.

인텔은 금융 발표 결과 년 7 월 25 일에 2 분기를 일 . 이 회사는 주당 0.92 달러의 수익을 올렸는데, 이는 애널리스트가 예상 한 것보다 0.08 달러 높았지만 전년 대비 13.4 % 감소한 수치입니다. 매출은 2.7 % 감소한 165 억 달러 였지만, 추정치가 8 억 8,800 만 달러를 넘어 섰습니다.

전반적으로 데이터 중심 비즈니스는 전년 대비 7 % 감소했습니다. 데이터 센터의 수익은 10 % 감소한 50 억 달러입니다. 통신 서비스 사업자 사업에서 3 %의 이익을 상쇄하는 것보다 클라우드 및 정부 수입 감소.

출처 : 실적 슬라이드

향후 인텔의 연간 EPS 성장률은 5 %입니다. 사물 인터넷 (IoT) 또는 IoT와 같은 새로운 성장 영역에서 수익 성장이 촉진 될 것입니다. 인텔은 사물 인터넷 그룹이 지난 분기에 12 % 증가한 약 10 억 달러의 매출을 기록하면서이 신흥 성장 부문에서 큰 우위를 점하고 있습니다.

이와 별도로, 인텔의 150 억 달러에 달하는 Mobileye 인수 는 성장 촉매제입니다. Mobileye의 매출은 전년 대비 16 % 개선 된 1 억 2 천만 달러였습니다.

인텔 주식은 2019 년 P / E 비율이 11.5로, 우리의 목표 P / E가 13으로, 수익성이 높은 업계 리더에게 공정한 가치가 있다고 생각합니다. P / E 비율의 확대는 향후 5 년간 연간 수익률을 2.5 % 증가시킬 수 있습니다.

인텔 주식의 현재 배당 수익률도 현재 2.5 %입니다. 연간 EPS 성장률 5 %와 함께 인텔 주식은 2024 년까지 매년 총 기대 수익률이 10 %입니다.

# 8 : International Business Machines (IBM) / 배당수익율 4.3% / 주당배당금 6.48달러 / 25년 이상 연속배당중

https://seekingalpha.com/symbol/IBM?s=ibm

https://2.simplysafedividends.com/trading_items/2621697

5 년 연간 기대 수익률 : 10.6 %

IBM은 2018 년 매출 800 억 달러 규모의 글로벌 거인이며, 시가 총액은 ~ 1,230 억 달러입니다. 이 회사에는 클라우드 및 코 그너 티브 소프트웨어, 글로벌 비즈니스 서비스, 글로벌 기술 서비스, 시스템 및 글로벌 파이낸싱의 5 가지 비즈니스 부문이 있습니다.

IBM은 혼합 회계 3/4 분기 결과를 보고했습니다 . 180 억 달러의 수입은 전년 대비 3.9 % 감소했지만, 매각 된 사업과 통화를 제외하면 0.6 % 가량 감소했습니다. 지난 분기에 긍정적 인 영향을 준 결과는 Cloud & Cognitive Software (8 % 증가)와 Global Business Services (유기 비즈니스 기준)가 2 % 증가한 것입니다.

최근에 인수 한 Red Hat의 수익은 통화 회계를 20 % 증가 시켰습니다. 년 7 월 9 일 일 , IBM은 자사의 클라우드 플랫폼을 강화하기 위해 레드햇의 그것의 $ (34) 억 인수에 폐쇄 발표했다.

출처 : 투자자 발표

Red Hat은 연간 약 30 억 달러의 매출을 올리고 오픈 소스 소프트웨어 시장에서 운영하며 주로 데이터 센터에 사용되는 기술 제품을 배포합니다.

IBM의 전략적 이니셔티브는 회사의 미래 성장을 창출 할 것입니다. 예를 들어, 총 클라우드 매출은 지난 분기에 14 % 증가한 50 억 달러를 기록했으며, 현재 지난 12 개월 동안 총 200 억 달러의 매출을 기록했으며, Red Hat의 매출은 더 많았습니다. 우리는 2024 년까지 3 %의 연간 수입 성장을 기대합니다.

2019 년 예상 주당 순이익 $ 13.90을 기준으로 IBM 주식은 10.3의 수익률을 보유합니다. IBM의 공정 가치 추정치는 12.0의 가격 대비 수익 비율로 지난 10 년 동안의 평균 가격 대비 수익 비율보다 약간 할인되었습니다. 만약 주식 가치가 공정 가치 추정치까지 증가하면 5 년 동안 발생하면 연간 수익률은 3.1 %가됩니다.

또한, 예상되는 연간 수입 증가율 3 %와 배당 수익률 4.5 %는 향후 5 년간 총 기대 수익률을 연간 10.6 %로 높였습니다.

#7: NetApp (NTAP) / 배당수익율 3.54% / 주당배당금 1.92달러 / 6년째 연속배당중

https://seekingalpha.com/symbol/NTAP?s=ntap

https://2.simplysafedividends.com/trading_items/42709729

5 년 연간 기대 수익률 : 11.7 %

NetApp Inc.는 회사의 데이터 사용을 단순화하고 강화하는 서비스를 제공하는 "하이브리드 클라우드의 데이터 권한"이라고합니다. 작년에 제품은 회사 매출의 59 %, 소프트웨어 유지 관리는 매출의 16 %를 차지했으며 하드웨어 유지 관리 및 기타 서비스는 나머지 25 %에 해당했습니다.

130 억 달러의 시가 총액 회사는 올해 60 억 달러 이상의 매출을 올릴 것으로 예상되며 10 억 달러 이상의 순이익을 올릴 것으로 예상됩니다. 년 8 월 14 일 일 , 넷앱은 1 분기 회계 연도 2020 개 발표 결과를 7월 26일 종료 기간 동안 일 , 2019.

이 분기에 회사는 2019 회계 연도 1 분기의 147 억 달러에 비해 12 억 4 천 6 백 6 십억 달러의 사전 가이던스에 비해 12 억 4 천만 달러의 순수익을 기록했다. 전년 대비 9 천만 달러 규모의 엔터프라이즈 소프트웨어 라이센스 계약이 이번 분기에 반복되지 않았기 때문에 매출 결과는 특히 미약했습니다.

출처 : 실적 슬라이드

조정 순이익은 2019 년 1 분기 회계 연도에 $ 1.04보다 낮은 1 억 5 천 5 백만 달러 또는 주당 0.65 달러에 이르렀으며, 사전 가이드 라인은 $ 0.78 ~ $ 0.86입니다.

비즈니스가 퍼블릭 및 프라이빗 클라우드로 마이그레이션함에 따라 회사는 여러 가지 성장 기회를 가지고 있습니다. 또한, 더 빠른 용량,보다 효율적인 스토리지 솔루션으로의 업그레이드와 관련된 업계의 지출 증가는 특히 단기적으로 비즈니스에 적합합니다.

그러나 NetApp은 대규모 스토리지 경쟁 업체가있는 산업에서 운영됩니다. 또한 NetApp의 레거시 네트워크 스토리지 사업은 감소하고 있습니다.

즉, NetApp 주식은 저평가 된 것으로 보입니다. 적정 주가 추정치 인 15와 비교했을 때 P / E 비율은 13.5입니다. 밸류에이션이 높을수록 연간 수익률이 2024 년까지 2.1 % 증가 할 수 있습니다. 또한 연간 EPS는 6 % 증가 할 것으로 예상됩니다. 주식의 연간 예상 수익률은 11.7 %로 3.6 %의 배당 수익률을 가지고 있습니다.

#6: Skyworks Solutions (SWKS) / 배당수익율 1.48% / 주당배당금 1.76달러 / 5년 연속배당중

https://seekingalpha.com/symbol/SWKS?s=swks

https://2.simplysafedividends.com/trading_items/2650809

5 년 연간 기대 수익률 : 12.5 %

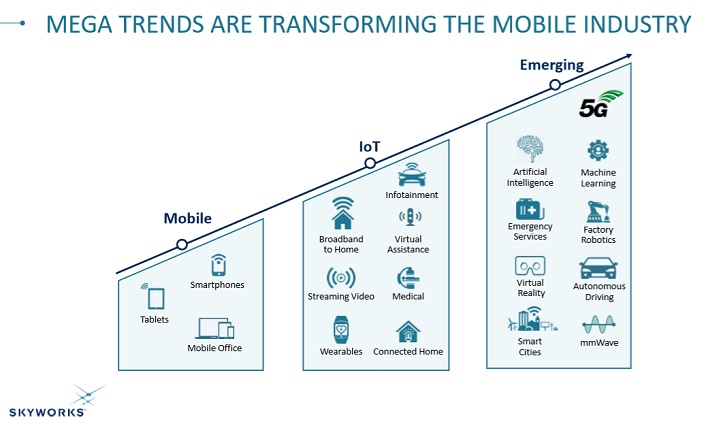

Skyworks Solutions는 전 세계에서 사용되는 독점 반도체 제품을 설계, 개발 및 판매하는 반도체 회사입니다. 이 제품에는 안테나 튜너, 증폭기, 변환기, 변조기, 수신기, 스위치 등이 포함됩니다.

출처 : 투자자 발표

Skyworks의 제품은 자동차, 커넥 티드 홈, 산업, 의료, 스마트 폰 및 방어를 포함한 다양한 산업 분야에서 사용됩니다. Skyworks의 시가 총액은 140 억 달러입니다.

8 월 7 일에 일 , Skyworks의는 3 분기에보고 된 결과를 . 이 회사는 GAAP EPS 희석액이 0.83 달러로 지난해 같은 기간보다 1.57 달러 줄었다 고보고했다. 비 GAAP 기준으로이 회사는 해당 분기에 EPS 1.13 달러를보고했습니다.

지난해 같은 기간보다 수익이 14 % 감소했습니다. 세계적인 불확실성과 AAPL (주요 고객)의 성장 둔화가 Skyworks의 도전적인 결과에 기여하고 있습니다.

그러나 분기 별 배당금은 16 % 증가한 0.38 달러에서 0.44 달러로 상승했으며, 업계의 외부 변동에도 불구하고 핵심 비즈니스에 대한 강한 자신감과 현금 흐름을 언급했습니다. 이 회사는 4 분기에 비 GAAP 희석 EPS에서 1.50 달러의 미드 포인트 지침을 제공했습니다.

Skyworks는 칩, 특히 iPhone을 사용하는 스마트 폰의 확산으로 지난 10 년 동안 엄청난 성장을 거두었습니다. 이 회사는 지난 10 년 동안 EPS를 매년 27 %, 지난 5 년 동안 약 20 % 증가 시켰습니다.

그러나 분석가들은 2019 년까지 수입이 감소하고 향후 2 년간 성장이 부진 할 것으로 예상합니다. 세계 반도체 시장은 심각한 침체 상태에 있으며 스마트 폰 성장률은 평평했습니다. 전체적으로 2024 년까지 연간 EPS가 9 % 증가 할 것으로 예상됩니다.

Skyworks 주식은 13.2의 P / E 비율로 거래됩니다. 우리는 적어도 회사가 더 넓은 고객 기반을 보여주고 스마트 폰 초점에서 멀어 질 때까지 약 14의 P / E 비율이 공정하다고 생각합니다. 여전히 밸류에이션 배수가 증가하면 연간 수익률이 1.2 % 증가 할 수 있습니다.

또한 연간 예상 EPS 증가율 9 %에 배당 수익률 2.3 %를 더한 결과 2024 년까지 연간 총 기대 수익률은 12.5 %입니다.

#5: Xerox Holdings Corp. (XRX) / 배당수익율 2.64% / 주당배당금 1달러

https://seekingalpha.com/symbol/XRX?s=xrx

https://2.simplysafedividends.com/trading_items/610592433

5 년 연간 기대 수익률 : 12.7 %

Xerox Corporation은 그 계보를 1906 년으로 거슬러 올라갑니다. 일련의 합병과 분사를 통해 오늘날 우리가 알고있는 Xerox가 형성되었습니다. Xerox는 작년에 비즈니스 처리 장치 (현재 Conduent)를 분리하여 문서 관리 시스템의 설계, 개발 및 판매에 중점을두고 있습니다. 이 회사는 연간 매출이 90 억 달러 이상이고 시가 총액이 거의 70 억 달러에 이릅니다.

Xerox는 혼합 2 분기 실적을 보고했다 . 총 수익은 조정 된 일정 통화 기준으로 전년 대비 7.2 % 감소했습니다. 장비 판매는 10.2 % 감소한 반면, 판매 후 매출은 8.4 % 감소했습니다.

출처 : 실적 슬라이드

조정 된 주당 순이익은 비용 절감과 낮은 주가로 인해 전년 동기 0.80 달러에서 2 분기에는 0.99 달러로 상승했습니다. Xerox는 2 분기 이후 주당 순이익 가이던스를 3.80 달러에서 3.95 달러로 반복해서 언급했다.

Xerox는 운영을 단순화하고 지속적인 개선을 추구하며 미래 성장에 재투자 할 자본을 확보하기위한 전사적 이니셔티브 인 Project Own It에 중점을 두었습니다. 이 프로그램은 올해 최소 6 억 6 천만 달러의 비용을 절감 할 것으로 기대합니다.

회사가 여전히 하드웨어 기반 과거를 넘어서고 있기 때문에 Xerox는 고성장 사업이 아닙니다. 그러나 수익성이 높은 회사이므로 환매와 배당을 통해 주주에게 현금을 반환 할 수 있습니다. 이 회사는 2019 년에 6 억 달러의 자사주를 다시 매입 할 계획이며, 현재 배당 수익률은 3.3 %입니다.

Xerox는 2019 년 예상 EPS EPS $ 3.88에 따라 7.8의 P / E 비율로 거래됩니다. 적정 주가 추정치는 P / E 비율 11로, 밸류에이션의 확대로 2024 년까지 연간 수익률이 7.1 % 증가 할 수 있습니다. 연간 예상 EPS 성장률 2.5 % 및 배당 수익률 3.3 % 외에도 총 수익률은 12.9에이를 수 있습니다 % 연간.

#4: HP Inc. (HPQ) / 배당수익율 3.15% / 주당배당금 0.7달러 / 20년째 배당중

https://seekingalpha.com/symbol/HPQ?s=hpq

https://2.simplysafedividends.com/trading_items/2618412

5 년 연간 기대 수익률 : 13.0 %

HP Inc.는 Hewlett-Packard Enterprise Company (HPE)로 알려진 엔터프라이즈 기술 인프라, 소프트웨어 및 서비스 비즈니스를 분리 한 결과입니다. 분사 후 HP Inc.는 주로 프린터 포트폴리오와 개인 시스템 (컴퓨터 및 모바일 장치)을 통해 주로 두 가지 부문으로 기술을 만듭니다. 작년에 HP Inc.는 590 억 달러의 매출을 달성했으며 시가 총액은 280 억 달러입니다.

HP는 8 월 22 일에 3 분기 (2019 회계 연도) 결과를보고했다.이 회사는 분기에 145 억 달러의 매출을 기록했으며 이는 분석가 커뮤니티가 예측 한 것보다 약간 높았으며 전년 대비 약간 증가했다. 환율은 역풍이었고, 유기적 수익 (외환 이동을 위해 조정 된)은 전년 대비 2 % 증가했으며 이는 회사의 성장률입니다. 비 GAAP 주당 순이익은 분기 동안 주당 $ 0.58로 분석가의 예상치를 쉽게 상회했습니다. 주당 순이익은 전년 동기 대비 12 % 증가했습니다.

출처 : 실적 슬라이드

HP Inc.는 3 분기 실적 발표 기간 동안 4 분기에 대한 업데이트 된 전망을 제공했습니다. 이 회사는 2019 년 4 분기에 비 GAAP 희석 주당 순이익 $ 0.55 ~ $ 0.59를 예상하며, 이는 4 분기 가이던스 범위의 중간 지점을 사용하여 올해의 주당 순이익은 2.20 달러가 될 것으로 예상합니다. 이는 2018 회계 연도 대비 연간 주당 순이익 성장률이 10 %에 가까운 수준에 해당하며 이는 회사에게 확실한 결과 일 것입니다. 3 분기 동안 HP는 배당금과 주식 환매를 통해 8 억 달러를 지불하면서 주주들에게 계속해서 보상했습니다.

HP는 인쇄 및 개인 컴퓨팅 시장의 리더이지만 소비자가 모바일 장치로 계속 전환함에 따라 어려움에 직면하는 영역입니다. HP가 이미이 산업에 종사하고 있기 때문에 3D 인쇄를 채택하면 도움이 될 수 있지만, 지금까지 대부분의 수익은 기존 프린터와 인쇄 제품에서 발생합니다. 낮은 매출 성장률과 탄탄한 주식 환매를 통해 2024 년까지 연간 EPS 성장률은 ~ 5.8 %로 예상됩니다.

HP 주가는 P / E 비율 8.7로, 당사의 적정 가치 추정치 인 10.5보다 낮습니다. 밸류에이션이 확대되면 HP의 연간 수익률이 3.8 % 증가 할 수 있습니다. 예상 EPS 성장률과 3.4 % 배당 수익률과 함께 HP의 연간 수익률은 2024 년까지 매년 13 %에이를 수 있습니다.

#3: Broadcom Inc. (AVGO)/ 배당수익율 3.52% / 주당배당금 11.2달러 / 9년 연속배당중

https://seekingalpha.com/symbol/AVGO?s=avgo

https://2.simplysafedividends.com/trading_items/555183874

5 년 연간 기대 수익률 : 13.1 %

Broadcom은 유선 인프라, 무선 통신, 엔터프라이즈 스토리지 및 산업과 같은 사업부에서 반도체를 설계, 개발 및 판매합니다. 데이터 센터 칩, 공장 자동화, 에너지 시스템 및 발전, 광대역 액세스 및 홈 연결 기능이 제공됩니다.

출처 : 투자자 발표

Broadcom은 팹리스 반도체 회사입니다. 즉, 자사가 디자인 한 제품은 다른 회사 (소위 파운드리)에서 제조합니다. Broadcom 주식의 시가 총액은 1,110 억 달러입니다.

브로드 컴은 자사의 회계 연도 3 분기 실적보고 결과를 12 일 일 . 이 회사는 이번 분기에 55 억 2 천만 달러의 매출을 올렸으며 이는 전년 대비 9.1 % 증가한 수치입니다. Broadcom은 3 분기 주당 순이익이 5.16 달러로 전년 대비 4 % 증가했다고보고했다.

이 회사는 2018 년 대비 8 %의 매출 성장률을 암시하는 254 억 달러의 매출을 예측합니다. 수익 지침에는 2018 년 말에 마감 된 CA Technologies 인수의 영향이 포함됩니다.

Broadcom의 수익성은 지난 10 년 동안 폭발적으로 증가했습니다. 실제로 2010 년과 2018 년 사이에 주당 순이익은 10 배 이상 증가했습니다.이 수익 성장은 Broadcom과 Avago Technologies의 합병이 가장 중요한 M & A에 의해 주도되었습니다.

Broadcom은 2017 년 말에 종료 된 60 억 달러에 Brocade를 인수하고 2018 년 말에 폐쇄 한 CA를 인수하는 등 여러 가지 주요 인수를 수행했습니다.

Broadcom은 CA 인수와 함께 소프트웨어 산업의 인수를 향해 무기 성장을 창출하는 새로운 방법을 찾았습니다. Broadcom의 가장 큰 시장은 무선 통신입니다.이 회사는 고급 LTE, Bluetooth 5.x, Wi-Fi, GNSS (GPS, Galileo 등) 등의 강력한 연결 포트폴리오를 보유하고 있습니다.

Broadcom은 엔터프라이즈 스토리지 시장에서도 잘 자리 잡고 있으며 스위치 및 기타 연결 솔루션 및 SSD 컨트롤러와 같은 스토리지 제품을 제공합니다.

이러한 시장은 계속 성장할 것이며, 주요 인수 없이도 Broadcom의 매출도 계속 증가 할 것입니다. 인수와 유기적 성장의 조합은 규모의 경제성을 개선함으로써 매출 성장이 견고하고 후풍을 증가시키는 반면, 환매는 성장에도 긍정적 인 영향을 미칩니다. 2024 년까지 연간 EPS가 9 % 증가 할 것으로 예상됩니다.

Broadcom 주식은 12.9의 P / E 비율로, 공정 가치 추정치 13에 가깝습니다. P / E 비율의 확대는 2024 년까지 매년 0.2 % 씩 수익에 약간만 추가 될 것입니다. 수익 성장과 3.9 % 배당 수익은 대량의 주주 수익을 설명합니다. 향후 5 년간 총 수익률은 연간 13.1 %에이를 것으로 예상됩니다.

#2: Salesforce Inc. (CRM), 기술주들 중에서 배당을 주지 않는 회사

https://seekingalpha.com/symbol/CRM?s=crm

5 년 연간 기대 수익률 : 13.5 %

Salesforce는 고객과의 관계를 개선 할 수있는 도구를 제공하는 고객 관계 관리 기술 회사입니다. 이 회사는 회사가 계약, 고객 상호 작용, 요청 및 연락처를 관리 할 수있는 클라우드 플랫폼을 제공합니다.

Salesforce는 지난 몇 년 동안 S & P 500 지수 의 가장 강력한 성장 기업 중 하나였습니다 .

출처 : 투자자 발표

이 회사는 현재 시가 총액 1,115 억 달러를 보유하고 있으며 연간 매출은 160 억 달러를 초과합니다. Salesforce는 19/8/22에 Q2 수입을보고 했으며 지침 인상을 포함하여 결과 가 다시 한 번 눈에 띄었습니다 . 매출은 23 % 증가하여 40 억 달러로 증가했습니다. 구독 및 지원 수익은 전년 대비 22 % 증가했습니다. 또한 전문 서비스 매출은 14 % 증가했습니다.

Salesforce는 인공 지능, 자동화 및 사물 인터넷 분야의 판매 성장 및 새로운 기술 개발에 막대한 비용을 소비하므로 배당금을 지불하지 않습니다. 그러나 회사가 지난 5 년간 주당 수익을 두 배 이상 늘 렸기 때문에 성장 투자는 주주의 이익을 위해 분명히 효과가있었습니다.

우리는 2024 년까지 연간 20 %의 성장을 기대하고 있습니다. 밸류에이션 기준으로, 주식은 2019 년 예상 수입을 기준으로하여 가격 대비 판매 비율 7의 거래를합니다. 회사의 EPS는 매년 변동성이 높기 때문에 Salesforce와 같은 성장 주식은 가격 대비 수익이 아닌 가격 별 판매로 평가합니다. 적정 주가 P / S 비율은 5로, 주가가 초과 평가되었음을 의미한다.

P / S 비율이 공정 가치 추정치와 계약하면 주주 수익률은 2024 년까지 매년 6.5 % 감소 할 것입니다. 그러나 높은 기대 성장률 (연간 20 %)은 총 수익률이 여전히 13.5 %에이를 것으로 예상합니다 매년 2024 년까지.

#1: Micron Technology (MU)/ 배당하지 않는 회사

https://seekingalpha.com/symbol/MU

5 년 연간 기대 수익률 : 14.4 %

Micron Technology Inc는 세계 3 대 DRAM 생산 업체 중 하나이며 세계 6 대 NAND 생산 업체 중 하나입니다. DRAM은 컴퓨터, 서버, 스마트 폰 및 내장 장치가 작동하는 데 사용하는 휘발성 동적 랜덤 액세스 메모리를 나타냅니다. NAND는 이러한 모든 장치의 데이터 저장소 역할을하는 비 휘발성 플래시 메모리를 나타냅니다. Micron은 시가 총액 480 억 달러로 2018 년에 약 300 억 달러의 매출을 올렸습니다.

9 월 27 일 일 , 마이크론은 회계 연도 4 분기 재무보고 결과 약한 지침을 포함합니다. 42 억 달러의 수익은 42 % 감소했지만 3 억 1 천만 달러의 기대치를 상회했습니다. 조정 된 EPS $ 0.56도 주당 0.08 달러로 기대치를 상회했습니다. 마이크론은 지난 분기 SSD 및 자동차 부문 판매에서 특히 강한 성장을 보였습니다. 그러나 1 년 동안 DRAM 판매 전망을 낮췄다.

출처 : 실적 슬라이드

Micron의 불확실성의 주요 포인트는 Huawei의 상황입니다. 화웨이에 대한 판매는 지난 분기에 순차적으로 감소했으며 미국 금지가 발생하기 전에 회사가 기대했던 것보다 훨씬 낮았습니다. 회사는 정부와의 포기를 신청했지만, 허가되지 않으면 향후 결과에 부정적인 영향을 줄 수 있습니다.

그럼에도 불구하고, 현재의 반도체 가격 책정주기가 어떻게 진행되고 있으며 지속적인 국제 무역과 관련된 정치적 꼬리 위험에 따라 실제 성장률은 매우 다양하지만, 2019 년 예상 EPS 추정치로부터 향후 5 년간 연간 EPS 성장률은 15 %로 추정됩니다. 분쟁.

예상 EPS 5.99 달러를 기준으로 Micron 주식은 7.2의 P / E 비율로 거래됩니다. 적정 주가 추정치는 P / E 비율 7로, 주가가 다소 과대 평가되어 있음을 의미한다. 밸류에이션 하락으로 향후 5 년간 연간 수익률이 0.6 % 감소 할 수 있지만 연간 EPS가 15 % 증가하면 2024 년까지 연간 총 수익률은 14.4 %가 될 수 있습니다.

'미국배당주' 카테고리의 다른 글

| 배당귀족주 >> 필수소비재 잭다니엘; Brown Forman(BF.B) (0) | 2020.02.16 |

|---|---|

| 미국 소비 담배 배당주 ; 필립모리스 (PM) (0) | 2020.02.16 |

| 배당귀족주 >> 에너지주 ; 엑슨 모빌 석유(XOM), 록펠러에게 배당의 기쁨을 선물한 글로벌 석유회사 (0) | 2020.02.15 |

| 배당귀족주+배당왕 >> 필수소비재 ; 홈멜 푸드(HRL) - Hormel Foods Corporation (0) | 2020.02.15 |

| 배당귀족주 >> IT기술주 ; Automatic Data Processing (ADP) (0) | 2020.02.15 |