https://www.suredividend.com/defense-stocks 자료를 한국어로 번역한 자료입니다. 항공우주 미국주식에 대한 공부를 시작해보려고 합니다.

ITA (항공 우주 및 국방 ETF)는 지난 5 년간 전년 대비 31 % 이상, 105 % 이상을 반환했습니다. 같은 기간 동안 S & P 500 지수 는 각각 20 %와 50 % 증가했습니다. 이 분야의 기업에 대한 투자는 주주들에게 큰 승리였습니다.

이를 염두에두고 국방 주식에 중점을 둔 다운로드 가능한 스프레드 시트를 만들었습니다. 이 목록은 iShares Dow Jones 미국 항공 우주 및 국방 (ITA) 및 SPDR S & P 항공 우주 및 국방 ETF (XAR)

#8: United Technologies

https://seekingalpha.com/symbol/UTX?s=utx

https://2.simplysafedividends.com/trading_items/2661035

2024 년까지 예상 총 연간 수익률 : 2.7 %

United Technologies는 상업용 항공 우주 및 방위 회사입니다. 유나이티드 테크놀로지스 (United Technologies)는 2020 년에 Otis와 기후, 제어 및 보안 사업을 두 개의 독립된 독립 회사로 분사 할 것으로 예상하고있다. 2018 년 11 월 26 일.

발표 된 분사가 완료된 후, 회사는 상업 및 군사 고객을위한 엔진을 제조 및 서비스하는 Pratt & Whitney와 항공 우주 및 산업 제품을 생산하는 Collins Aerospace Systems의 두 부분으로 구성됩니다. 유나이티드 테크놀로지스는 1934 년에 설립되었으며 현재 시가 총액은 1,190 억 달러입니다. 이 회사는 작년에 665 억 달러의 매출을 올렸습니다.

그것은 한 발표 나머지 미국 기술 기업이 동료 항공 우주 및 방위 업체 레이 시온 회사와 합병한다고 2019년 6월 9일에. 이번 계약은 2020 년 상반기에 Otis와 CCS 분사 후 마감 될 것으로 예상됩니다.

합병 된 회사는 Raytheon Technologies Corporation으로 지명되며 United Technologies의 곧 출시 될 Otis 및 Carrier의 분사를 제외합니다. 레이 테온과 유나이티드 테크놀로지스의 합병은 2020 년 상반기에 발표 된 이러한 분사 이후에 이루어질 것으로 예상됩니다.

합병 계약에 따라 레거시 Raytheon 주주들은 합병 회사에서 2.3348 주를받습니다. 유나이티드 테크놀로지스 주식을 보유한 투자자는 합병 된 회사의 약 57 %를 소유 할 것이며, 레거시 Raytheon 주주는 합병 된 회사의 약 43 %를 소유 할 것입니다.

이 두 회사는 2019 년에 740 억 달러의 매출을 올릴 것으로 예상되며, 마감 후 4 년까지 연간 총 운영 비용 총 시너지 효과가 10 억 달러 이상을 차지할 것입니다. 이 새로운 회사는 또한 거래가 종료 된 후 첫 3 년 이내에 주주들에게 180 억 달러에서 200 억 달러의 자본을 반환 할 것으로 예상합니다. 합병 된 회사는 260 억 달러의 순 부채를 가질 것이며, 레거시 유나이티드 테크놀로지스 사업은 약 240 억 달러를 기부 할 것입니다.

합병에 이어 Raytheon Technologies Corporation은 세계에서 세 번째로 큰 상업 회사이자 두 번째로 큰 방위 제품 공급 업체가 될 것입니다. 2019 년의 예상 판매량은 약 740 억 달러에이를 것으로 예상됩니다.

United Technologies 는 2019 년 7 월 23 일에 2 분기 실적을 보고했습니다 . 이 회사는 주당 2.20 달러를 벌어 추정치를 0.15 달러로 전년 2 분기보다 11.7 % 가까이 올렸다. 매출은 17.5 % 증가한 1,096 억 달러로 예상보다 5,500 만 달러가 더 많았습니다. 유기농 판매량은 분기 동안 6 % 증가했습니다.

Otis 부문은 4 %의 유기적 판매 성장률을 보였습니다. 서비스 판매는 5 % 개선되었지만 신규 장비 주문은 6 % 감소했습니다.

2 분기 실적에 이어 United Technologies는 업데이트 된 지침을 발표했습니다.

출처 : 2 분기 실적 발표, 슬라이드 1

이 회사는 이제 2019 년의 주당 순이익이 $ 7.80에서 $ 8.05로 이전에 7.80에서 $ 8.00로 증가 할 것으로 예상합니다. 유기적 판매 성장을위한 저가도 증가했습니다.

유나이티드 테크놀로지스는 2009 년부터 2018 년까지 주당 순이익이 6.3 % 증가했습니다. 지난 경기 침체로 수입이 감소했으며 2011 년까지 회사가 새로운 최고치를 기록했습니다. 우리는 2024 년까지 3 %의 연간 성장을 기대합니다.

유나이티드 테크놀로지스는 2018 년 12 월 10 일에 지불 한 배당금이 5 % 증가한 후, 지난 25 년간 배당금을 늘려서이 목록에서 두 번째로 긴 배당 성장률을 기록했습니다. 이것은 회사를 배당 귀족 자격이 있습니다. 배당 귀족은 S & P 500 지수에서 25 년 연속 배당 성장을 기록한 57 개의 주식 그룹입니다. 57 개의 배당 귀족을 모두 볼 수 있습니다 .

이 회사는 지난 10 년간 연평균 6.2 %의 배당금을 늘 렸습니다. 현재 주식 수율은 2.1 %입니다. 연간 배당금 $ 2.94는 2018 년 예상 수입의 37 %에 대한 지불 비율을 나타냅니다.

현재 주가는 $ 138이고 주당 예상 이익은 7.98 달러로 P / E 비율은 17.3입니다. 2024 년까지 목표 P / E 비율을 15.3으로 되 돌리면이 기간 동안 매년 수익률이 2.4 % 감소합니다.

연간 총 기대 수익은 다음과 같이 구성됩니다.

3.0 % 수입 성장

2.1 % 배당 수익률

2.4 % 다중 복귀

유나이티드 테크놀로지스 (United Technologies)는 2024 년까지 매년 2.7 %를 반환 할 것으로 예상됩니다.이 주식은이 목록에서 가장 높은 배당 수익률 중 하나이지만, 가장 낮은 수익 성장률 중 하나입니다. 우리는 투자자가 국방 분야의 다른 곳에서 투자하는 것이 더 좋으며 회사의 지분을 매도로 평가합니다.

#7: Huntington Ingalls Industries Inc.

https://seekingalpha.com/symbol/HII?s=hii

https://2.simplysafedividends.com/trading_items/128844730

2024 년까지 예상 총 연간 수익률 : 5.2 %

Huntington Ingalls Industries는 2011 년까지 Northrop Grumman의 한 부서였습니다. 회사는 그해 3 월에 퇴사했습니다.

헌팅턴 잉 갈스 (Huntington Ingalls)는 미 국방부를 위해 핵 및 비핵 선박을 제작합니다. 헌팅턴 잉갈 스는 3 개의 세그먼트로 구성되어 있습니다 : 뉴 포트 뉴스 조선 – 원자력 항공 모함과 잠수함을 건설하는 잉 갈스 조선 – 지상 전투 선박, 수륙 양용 폭행 선박 및 해안 경비대 절단기, 기술 솔루션 – 함대 유지, 현대화, IT 제공 지원, 핵 관리 및 운영, 석유 및 가스 공학.

헌팅턴 잉갈 스는 작년에 81 억 달러의 매출을 올렸습니다. 현재 시가 총액은 90 억 달러입니다.

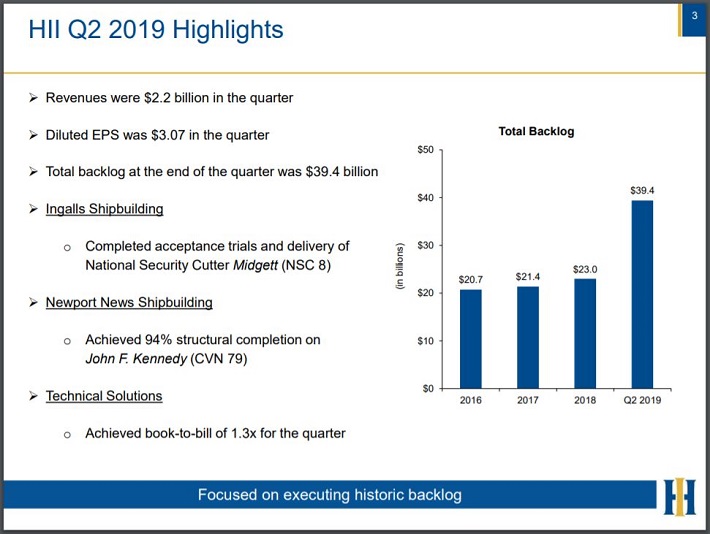

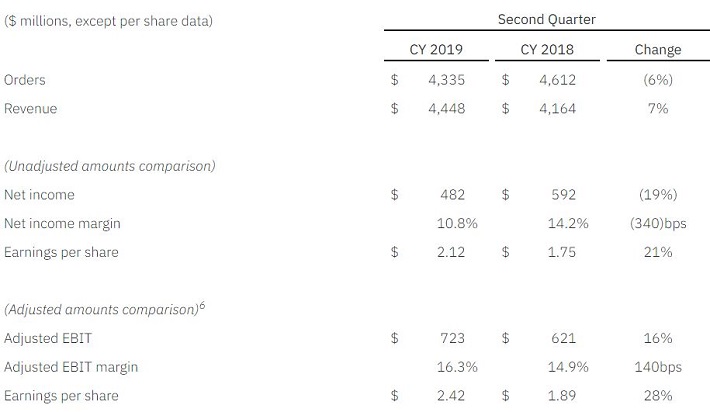

헌팅턴 잉갈 스는 2019 년 8 월 1 일에 2 분기 실적을 발표 했습니다.

출처 : 2 분기 실적 발표, 슬라이드 3.

회사는 주당 $ 3.07의 수익을 올렸으며 이는 추정치보다 $ 0.48 낮았으며 전년도 대비 43 % 감소한 수치입니다. 매출은 8.3 % 개선 된 22 억 달러를 기록했습니다. 이는 추정치보다 5 천 5 백만 달러였습니다.

수입 감소는 부문 영업 이익 감소와 영업 외 퇴직 급여의 불리한 변화로 인한 것이었다. 2018 년 2/4 분기에 비해 유효 소득 세율이 높을수록 EPS 하락도 반영되었습니다.

잉 갈스 조선은 매출이 1.1 % 감소하고 영업 이익이 14 % 감소했습니다. 레전드 급 커터 프로그램 및 수륙 양용 폭행 선박의 수입 감소가이 약점의 원인이었습니다.

Newport News 조선은 7.1 % 성장했지만 영업 이익은 23 % 감소했습니다. 이 부문은 해저 수입 감소로 상쇄 된 항공 모함 및 해군 핵 지원 서비스의 증가로 인해 매출이 증가했습니다. 버지니아 급 잠수함 프로그램의 수량이 적어 영업 이익이 감소했습니다.

Huntington Ingalls는 2019 년 주당 $ 14.52의 수익을 올릴 것으로 예상됩니다. 회사는 2011 년을 제외하고 매년 수익을 올렸습니다. 그 이후 성장은 다소 불규칙했지만 Huntington Ingalls의 "빅 티켓"제품 때문입니다. 우리는 2024 년까지 매년 5 %의 수입 성장을 기대합니다.

헌팅턴 잉갈 스는 2012 년 이후 매년 배당금을 늘 렸습니다. 이 배당금은 지난 5 년간 연 25 %의 비율로 복합화되었습니다. 가장 최근 거래 세션에서 주가는 1.6 %의 수익률을 제공합니다. 헌팅턴 잉 갈스의 연간 배당금은 $ 3.44입니다. 2019 년 예상 주당 이익을 기준으로, 지불 비율은 24 % 미만입니다.

헌팅턴 잉 갈스 (Huntington Ingalls)는 이전 모기업과 마찬가지로 재구매 우선 순위를 우선시했습니다. 가장 최근 분기 말 현재 주식 수는 4,170 만 명으로 2011 년 4,490 만 명에서 감소했다.

헌팅턴 잉 갈스의 주가는 $ 218입니다. 올해 주당 순이익 $ 14.52에 대한 추정치에 따르면,이 주식의 P / E 비율은 15입니다. 2012 년 이후 평균 P / E는 14를 약간 초과합니다. 2024 년까지 해당하는 다중 수축은 연간 총 수익률의 1.4 % 역풍이 될 것입니다.

향후 5 년 동안 헌팅턴 잉갈에 대한 반품은 다음과 같이 구성됩니다.

5.0 % 수입 성장

배당 수익률 1.6 %

1.4 % 다중 복귀

Huntington Ingalls는 향후 5 년간 총 5.2 %의 수익률을 제공 할 것으로 예상합니다. 헌팅턴 잉 갈스 (Huntington Ingalls)는이 목록에 나와있는 많은 대형 방위 계약 업체와 달리 수중 군사 제품에 전적으로 중점을 둡니다. 이를 통해 회사는 틈새 시장을 개척 할 수있었습니다. 즉, 현재 주식은 고가이며 우리는 주식을 보유로 평가합니다.

#6: Raytheon Company

https://seekingalpha.com/symbol/RTN?s=rtn

https://2.simplysafedividends.com/trading_items/2642243

2024 년까지 예상 총 연간 수익률 : 5.2 %

앞에서 언급했듯이 Raytheon과 United Technologies는 합병 계약을 체결했습니다. 그러나이 계약은 아직 공식적이지 않으며 여전히 최종 규제 승인이 필요합니다. 적어도 거래가 완료되지 않을 가능성이 있으므로 합병이 진행되지 않을 경우이 목록에 주식을 포함시킵니다.

Raytheon Company는 5 개의 사업부로 구성됩니다. 미사일 방어 제품을 제조하는 통합 방어 시스템; 서비스, 교육, 엔지니어링 및 물류를 제공하는 정보 및 정보 시스템; 탄약과 미사일을 생산하는 미사일 시스템; 항공 및 레이더 및 센서를 제공하는 우주 및 항공 시스템; 사이버 보안 사업 인 Forcepoint.

Raytheon은 시가 총액이 550 억 달러이며 2018 년에 270 억 달러의 매출을 올렸습니다. Raytheon은 2019 년 7 월 25 일에 2 분기 결과를 보고했습니다 .

출처 : 2 분기 실적 발표, 슬라이드 2

회사는 주당 $ 2.92의 수입을 올렸는데 이는 추정치 인 0.26 달러를 상회했으며 전년보다 19 % 증가한 수치입니다. 매출은 8.1 % 증가한 72 억 달러로 추정치가 1 억 4 천만 달러 증가했습니다.

통합 방어 시스템은 분기 동안 8 %의 매출 성장을 보였습니다. 국제 패트리어트 프로그램의 순매출 증가가 주요 성장 동력이었습니다.

한편 인텔리전스, 정보 및 서비스는 사이버 및 우주 분야의 분류 프로그램이 많기 때문에 매출이 5 % 증가했습니다. 기밀, 적외선 및 레이더 프로그램에 대한 수요가 개선되어 미사일 시스템의 매출은 8 %, 우주 및 항공 시스템의 매출은 13 % 증가했습니다.

2 분기 실적에 힘 입어 Raytheon은 현재 2019 년 주당 순이익은 $ 11.40 ~ $ 11.70에서 $ 11.40 ~ $ 11.60까지 상승 할 것으로 예상하고 있습니다. 이 회사는 지난 10 년 동안 7.6 %의 비율로 수입을 늘 렸습니다. 최근 몇 년간 실적 성장이 가속화되면서 6 %의 성장률이 더욱 높아질 것으로 보입니다. 향후 성장이 완화 될 것으로 판단됩니다.

Raytheon은 2019 년 5/9/9 지불에 대한 배당 8.7 %를 증가시킨 후 15 년 연속 배당을 늘 렸습니다. 지난 10 년간 배당금은 연간 10.6 %로 상승했습니다. 주식의 현재 수익률은 1.9 %이며 연간 배당 $ 3.77은 예상 수입의 33 %에 불과합니다.

Raytheon은 현재 주가 $ 199와 올해의 주당 순이익 가이던스에 대한 수정 된 중간 점을 기준으로 17.2 배의 배수로 거래됩니다. 회사의 강점을 감안할 때 10 년 평균보다 약간 높은 P / E 비율 15가 적절하다고 생각합니다. 만약 주식이 2024 년까지이 배수로 거래된다면 밸류에이션은이 기간 동안 연간 수익률에 2.7 %의 역풍이 될 것입니다.

Raytheon의 예상 연간 총 수익은 다음과 같이 구성됩니다.

6.0 % 수입 성장

배당 수익률 1.9 %

2.7 % 다중 복귀

RTN-UTX 합병이 성공하지 못하면 Raytheon은 독립 주식으로서 향후 5 년간 매년 5.2 %의 수익을 올릴 것으로 예상합니다. 이 회사의 제품은 계속해서 잘 작동하지만, 현재의 구매 추천을 정당화하기에는 기대 수익률이 충분하지 않다고 생각합니다.

#5: General Dynamics

https://seekingalpha.com/symbol/GD?s=gd

https://2.simplysafedividends.com/trading_items/2614630

2024 년까지 예상 총 연간 수익률 : 5.6 %

General Dynamics는 4 개의 사업 부문을 운영하고 있습니다. 항공 우주 : 고급 걸프 스트림 전용 제트기; 아브람 전투 탱크와 같은 전투 차량을 만드는 전투 시스템; 사이버 보안을위한 프로그램뿐만 아니라 선박용 화재 제어 시스템을 제공하는 정보 시스템 및 기술; 해군 용 선박 및 잠수함을 제조하는 선박 시스템; 우주, 정보 및 사이버 시스템에서 사용되는 프로그램을 생성하는 미션 시스템.

General Dynamics의 현재 시가 총액은 550 억 달러이며 작년에 360 억 달러 이상의 매출을 올렸습니다.

General Dynamics 는 2019 년 7 월 24 일에 2 분기 실적을 보고했습니다 .

출처 : 2 분기 실적 발표 프레젠테이션, 슬라이드 3

이 회사는 주당 2.77 달러로 예상보다 0.06 달러 더 높았으며 전년 대비 5.7 % 증가했습니다. 수익은 4 % 증가한 96 억 달러를 기록했습니다.

2 분기에 31 개의 걸프 스트림 (Gulf Stream) 제트기가 1 년 전 26 개의 납품에 비해 항공 우주 판매가 12.7 % 개선되었습니다. 이 회사의 G600 제트는 2019 년 6 월 28 일 FAA로부터 인증을 받았습니다. 이 회사는 제트기 수요가 다른 고객 산업들 사이에서 광범위하다고 말했다.

전투 시스템은 M-1 Abrams 전차 생산의 예상 증가보다 높기 때문에 8.1 %의 매출 성장을 보였습니다. General Dynamics는 탄약 및 군비에 대한 수요도 증가했습니다.

마린 시스템 판매는 7.2 % 성장했다. General Dynamics는 또한 이번 분기 동안 두 개의 큰 계약을 체결했습니다. 첫 번째는 미국 정부의 컬럼비아 급 개발 및 산업 기반을위한 4 억 9,900 만 달러 계약이었습니다. 이 회사는 또한 영국 왕립 해군과 공동 개발중인 미사일 격실 작업으로 2 억 7 천만 달러의 상을 받았습니다.

정보 기술 부문의 매출은 전년 대비 9 % 감소했지만 2019 년 1 분기보다 안정적이었습니다.이 부문은 1.2 배의 장부 비율과 백 로그의 6 % 증가를 보였습니다. 이 부서의 총 예상 계약 가치는 7.2 % 증가한 266 억 달러입니다.

우주, 정보 및 사이버 시스템의 강점으로 인해 Mission Systems는 11.3 % 성장했습니다. Mission Systems는 정보 기술 부서와 협력하여 고성능 컴퓨팅 솔루션을 교차 판매합니다.

General Dynamics는 2019 년 주당 순이익을 $ 11.60에서 $ 11.70로 $ 11.85에서 $ 11.90으로 상향 조정했습니다. 이 회사는 지난 10 년 동안 6.1 %의 수익률을 기록했습니다. 우리는 회사가 2024 년까지 매년 6 %의 성장을 할 수 있다고 생각합니다.

General Dynamics는 28 년 연속 배당금을 늘려서이 목록에서 가장 긴 배당 성장률을 기록했습니다. 회사는 2009 년부터 2018 년까지 연간 9.5 %의 배당금을 올렸습니다. 이에 따라 General Dynamics는 2019 년 5 월 지불에 대해 배당금을 9.7 % 올렸습니다. 현재 주식은 2.2 %의 수익률을 제공합니다. 연간 4.04 달러의 배당금은 연간 예상 주당 순이익의 34 % 만 소비 할 예정입니다.

현재 주가는 11.88 달러로 중간 수준 인 16.88 달러를 사용하고있다. 현재 주가는 평균 10 년 밸류에이션에 가까워 14 배의 실적이 더 적절하다고 판단된다. 주식이 2024 년까지이 P / E 비율로 거래되면,이 기간 동안 다중 수축은 연간 수익률을 2.6 % 줄입니다.

따라서 총 수익은 다음과 같이 구성됩니다.

6.0 % 수입 성장

배당 수익률 2.2 %

2.6 % 다중 복귀

General Dynamics는 향후 반년 동안 매년 5.6 %의 수익을 올릴 것으로 예상됩니다. 회사의 배당 성장 기록에 깊은 인상을 받았지만, 한 자릿수 중반 성장 예상치는 General Dynamics의 지분 추천을 얻습니다.

#4: L3Harris Technologies

https://seekingalpha.com/symbol/LHX?s=lhx

https://2.simplysafedividends.com/trading_items/2617727

2024 년까지 예상 총 연간 수익률 : 5.7 %

6 월 9 일, L3 Technologies와 Harris Corporation 은 이전에 발표 된 합병을 완료 했습니다. 합병 법인은 현재 세계에서 6 번째로 큰 방위 계약자입니다. L3 테크놀로지의 모든 지분에 대해 주주들은 Harris Corporation의 1.30 주식을 받았다.

이 회사는 통합 미션 시스템, 통신 시스템, 우주 및 항공 시스템 및 항공 시스템의 네 가지 구성 요소를 가지고 있습니다. L3Harris의 판매의 대부분은 미국 정부 및 기타 국방 계약자에서 나옵니다. 이 회사는 작년에 160 억 달러의 예상 판매량을 기록했습니다. 현재 시가 총액은 460 억 달러입니다.

L3Harris 는 2019 년 7 월 31 일 2 분기 예상 총 실적을 발표했습니다.

출처 : L3Harris의 2 분기 실적 보도 자료.

지속적인 운영으로 인한 2 분기 조정 주당 순이익은 전년 대비 39 % 증가한 2.44 달러에 이르렀습니다. 매출은 45 % 증가한 7 %를 기록했습니다.

Communication Systems 전술 주문은 미국 및 현대화 된 제품에 대한 국제 수요의 강점으로 인해 23 % 증가했습니다. 공공 안전 주문은 지난 분기에 30 % 개선되었습니다.

세 시스템 모두 수요가 증가함에 따라 전자 시스템 부문은 14 % 성장했습니다. F-35, F / A-18 및 F-16 프로그램의 양은 전년에 비해 높았습니다.

우주 및 정보 시스템은 8 % 성장했습니다. 특히 소규모 위성, 절묘한 시스템 및 차세대 기술 프로그램 영역에서 분류 된 프로그램의 두 자리 수 증가가 많은 증가를 설명했습니다.

L3Harris는 연간 주당 수익이 $ 9.60에서 $ 9.70로 예상합니다. L3Harris는 단기간 동안 합병 된 회사 였지만 새로운 회사는 다음 반년 동안 매년 주당 순이익을 10 % 늘릴 수 있다고 생각합니다.

이 회사는 2019 년 9 월 지불에 대한 배당금을 9.5 % 늘 렸습니다. 이 최근 증가율은 10 년 평균 증가율 인 11 %보다 약간 낮습니다. 현재 주가는 1.4 %입니다. 예상 수입과 연간 배당금 $ 2.74를 기준으로 L3Harris의 지불금 비율은 28 %입니다.

2019 년 미드 포인트 $ 9.65를 사용하여 주식의 P / E 비율은 21.5입니다. 이것은이 목록에있는 모든 회사의 가장 높은 평가입니다. 2024 년까지 목표 P / E 비율 16으로 주식이 거래된다면, valuation은 연간 수익률에 대해 5.7 %의 역풍이 될 것입니다.

L3Harris의 총 수익은 다음과 같이 구성됩니다.

10 % 수입 성장

배당 수익률 1.4 %

5.7 % 다중 복귀

L3Harris는 향후 5 년간 연간 5.7 %의 수익을 창출 할 것으로 예상합니다. 회사의 예상 성장률이이 목록에서 가장 높은 순위에 묶여 있지만, 우리는 주식의 밸류에이션이 앞서고 있음을 발견했습니다. L3Harris 주식에 대한 투자 의견은 투자 의견을 유지합니다.

#3: Northrop Grumman

https://seekingalpha.com/symbol/NOC?s=noc

https://2.simplysafedividends.com/trading_items/2634721

2024 년까지 예상 총 연간 수익률 : 7.2 %

Northrop Grumman은 1939 년에 Northrop Aircraft로 설립되었습니다.이 회사의 첫 항공기는 노르웨이 공군 순찰 폭격기였습니다. Northrop Aircraft의 상징적 인 B-2 스텔스 폭격기는 1989 년 첫 비행을 시작했습니다. 1994 년 Northrop은 1969 년 달에 착륙 한 달 모듈을 제공하는 Grumman Corporation을 인수했습니다.

2018 년 6 월 Northrop Grumman은 미국 정부에 가장 큰 탄약 공급 업체 인 Orbital ATK를 인수 한 후 4 개의보고 부서로 구성됩니다. 우주 항공에는 F-35 및 B-2와 같은 유인 항공기와 Global Hawk와 같은 무인 항공기가 포함됩니다. Missions Systems는 레이더, 센서 및 감시 및 타겟팅 시스템을 생산합니다.

한편, 기술 부문은 고객에게 IT 솔루션 및 사이버 보안 프로그램을 제공하고 혁신 시스템은 미사일 방어, 우주 및 초음속 프로그램에 사용되는 시스템을 생산합니다.

현재 Northrop Grumman의 시가 총액은 621 억 달러이며 2018 년에는 300 억 달러 이상의 매출을 올렸습니다.

노스 롭 그루먼은 발표 2019년 7월 24일에 2 분기 실적을.

출처 : 2 분기 실적 발표 자료, 슬라이드 4

주당 수익은 전년 대비 12.4 % 성장한 $ 5.06입니다. 이것은 분석가의 추정치보다 0.41 달러 높았습니다. 매출은 18.8 % 성장한 85 억 달러로 추정치보다 4 천만 달러에 달했습니다.

항공 우주 판매량은 유인 항공기 및 우주 프로그램의 양이 증가하여 2 % 증가했습니다. F-35 프로그램에 대한 수요는 이번 분기에 특히 강했습니다.

Innovation Systems 사업부의 견적 판매가 8 % 개선되었습니다. 비행 및 방위 시스템의 수요가 증가했습니다. 사업부 전체가 성장함에 따라 Mission Systems의 매출은 9 % 향상되었습니다. 레이더와 제한된 프로그램은 이러한 성장의 주요 원인이었습니다.

노스 롭 그루먼 (Northrop Grumman)은 올해 개정 된 지침을 제공했으며 현재 2019 년 19.30 ~ 19.55 달러 범위의 주당 순이익을 기대하고 있습니다. 2024 년까지 매년 10 % 씩 주당 순이익 성장률을 높일 수있을 것으로 기대합니다.

Northrop Grumman은 지난 16 년간 배당금을 늘 렸습니다. 이 회사는 지난 5 년간 연평균 성장률 11.6 %로 배당금을 늘 렸습니다. 현재 주식의 수익률은 1.5 %이지만 Northrop Grumman의 지불 률은 매우 낮습니다. 연간 배당금 $ 5.28은 2019 년 예상 주당 이익에 대한 중간 점의 27 %에 불과한 지불 비율을 나타냅니다.

배당금 외에도 Northrop Grumman은 주식 매입 형태로 주주에게 막대한 양의 자본을 반환했습니다. 회사는 2009 년부터 2018 년까지 연간 5.7 %의 비율로 주식 수를 줄였습니다. Orbital ATK 인수와 관련된 부채를 갚을 때이 성장은 둔화 될 것입니다.

예상 주당 이익 $ 19.43을 사용하여, 주식의 P / E 비율은 18.7입니다. 우리는 사업의 강점과 Orbital ATK 구매를 고려할 때 2024 목표 P / E 비율 15가 적절하다고 생각합니다. 만약 2024 년까지 주식이이 배수로 거래된다면, 그에 따른 영향은이 기간 동안 연간 수익률을 4.3 % 감소시킬 것입니다.

따라서 Northrop Grumman의 연간 수익은 다음과 같이 구성됩니다.

10 %의 주당 성장

배당 수익률 1.5 %

4.3 % 다중 복귀

Northrop Grumman은 향후 5 년 동안 매년 7.2 %의 수익을 올릴 것으로 예상됩니다. 회사는 예상 성장률이 높으며 배당과 환매를 통해 주주에게 자본을 반환 한 역사가 있습니다. 우리는 Orbital ATK 인수가 회사의 훌륭한 추가 물이라고 생각합니다. 우리는 노스 롭 그루먼의 주식을 보류로 평가하지만 풀백한다면 주식에 더 관심이있을 것입니다.

#2: Lockheed Martin

https://seekingalpha.com/symbol/LMT?s=lmt

https://2.simplysafedividends.com/trading_items/2627050

2024 년까지 예상 총 연간 수익률 : 7.6 %

Lockheed Corporation과 Martin Marietta가 1995 년에 합병 될 때 설립 된 Lockheed Martin은 세계 최대의 방위 계약자입니다. 이 회사는 2018 년에 약 540 억 달러의 매출을 기록했으며 미 국방부는이 총량의 60 %를 기여했습니다. 다른 미국 정부 기관 및 국제 고객은 남은 판매량의 약 20 %를 구성합니다. 이 주식은 시가 총액 1,100 억 달러로 거래됩니다.

록히드 마틴은 네 부분으로 구성되어 있습니다. 항공은 F-35와 같은 전투기를 생산하는 반면, 로타리와 미션 시스템은 배와 해군 전자를 격투합니다. 미사일 및 사격 통제 작전은 미사일 방어 시스템을 생성하고 우주 시스템 부문은 위성을 생산합니다.

2015 년에는 유나이티드 테크놀로지스에서 Black Hawk 헬리콥터를 생산하는 Sikorsky Aircraft를 90 억 달러에 구매했습니다.

록히드 마틴 은 2019 년 7 월 23 일에 2 분기 실적을 보고했다 .

출처 : 2 분기 실적 발표 자료, 슬라이드 4

록히드 마틴은 주당 $ 5.00를 벌어 추정치를 0.26 달러 상회했으며 전년 대비 23.4 % 성장했다. 매출액은 7.7 % 증가한 144 억 달러로 예상보다 2 억 2,100 만 달러가 더 많았습니다.

회사 내 4 개 부서 모두 성장이보고되었습니다. F-35 프로그램의 생산 증가와 개발 및 계약 계속 증가로 항공 판매가 4 % 개선되었습니다.

미사일과 사격 통제는 전술 및 파업 미사일뿐만 아니라 기밀 프로그램의 판매 증가로 16 % 증가했습니다. Apache 헬리콥터 용 센서의 성장 또한 판매 성장에 도움이되었습니다.

로타리 및 미션 시스템은 통합 전쟁 시스템 및 센서 프로그램에 대한 수요 증가로 6 %의 매출 성장을 기록했습니다. 또 다른 강점은 우주 부문으로 정부 위성 및 전략 및 미사일 방어 프로그램의 매출 증가로 매출이 11 % 증가했습니다.

록히드 마틴은 올해 20.85 달러와 21.15 달러 범위의 EPS를 생성 할 것으로 예상하고있다. 세계 최대의 국방 계약자 인 록히드 마틴은 경쟁 업체와 비교할 수없는 규모와 규모를 가지고 있습니다.

Lockheed Martin은 전 세계적으로 강력한 국방 제품 수요와 함께 향후 5 년간 매년 8 % 이상의 주당 순이익을 늘릴 수 있습니다.

록히드 마틴은 16 년 연속 배당금을 늘렸다. 이 회사는 2018 년 12 월 28 일에 지불 한 배당금을 10 % 배당했다. 이 증가는 5 년 평균 연평균 8.4 %보다 약간 높은 수치입니다. 회사는 올해 주당 8.80 달러의 배당을 지급 할 것으로 예상된다. 수입 안내를 위해 중간 점을 사용하면 이는 단지 42 %의 지불금 비율과 같습니다. 록히드 마틴이이리스트에서 가장 높은 수익률을 얻음으로써 2.3 %의 수익률을 보였습니다.

Lockheed Martin 주식은 21 달러의 주당 순이익 예상 중간 점을 사용하여 P / E 비율 18.3으로 거래됩니다. 목표 PER 16 배를 상회하고 있습니다. 2024 년까지 주식이이 수준으로 되 돌리면이 기간 동안 2.7 %의 연간 수익률을 거두게됩니다.

총 연간 수익률은 다음과 같이 구성됩니다.

8.0 % 수입 성장

배당 수익률 2.3 %

2.7 % 다중 복귀

또한 록히드 마틴은 2024 년까지 매년 7.6 %를 반환 할 수 있다고 생각합니다. 우리는 주식을 종목으로 평가하지만 주식이 현재 수준에서 철회하여 예상 수익을 10 %에 가깝게 밀면 록히드 마틴을 매수로 추천합니다.

#1: Textron, Inc.

https://seekingalpha.com/symbol/TXT

https://2.simplysafedividends.com/trading_items/2657704

2024 년까지 예상 총 연간 수익률 : 13.2 %

Textron은 다양한 항공 우주, 방위 및 산업 대기업입니다. 이 회사는 Textron Aviation, Bell Helicopter, Textron Systems, 산업 및 금융의 5 개 사업 부문으로 구성되어 있습니다. Textron Aviation 및 Bell Helicopter 사업부는 매출의 ~ 60 %를 차지합니다.

Textron은 군용 및 민간용 항공기, 군용 탄약, 레저 용 차량 및 엔진을 개발 및 제조합니다. 주요 브랜드로는 Bell, Cessna, Beechcraft, Hawker, Lycoming, Arctic Cat, Cushman 및 EX-GO가 있습니다. Textron의 시가 총액은 110 억 달러이며 연간 매출은 140 억 달러입니다.

Textron 은 2019 년 7 월 17 일에 2 분기 수입 결과를 보고했습니다 .

출처 : 2 분기 실적 발표 자료 , 슬라이드 3

Textron의 주당 이익은 분기에 총 0.93 달러, 컨센서스 추정치보다 0.07 달러, 2018 년 2 분기 대비 7 % 개선되었습니다. 수익은 13.4 % 감소한 32 억 달러로 예상보다 2 억 달러 감소했습니다. 대다수 (10 %)는 유기적 인 판매 감소로 인한 것입니다. 환율은 2.9 % 감소한 반면 외환은 나머지 감소에 기여했습니다.

각 부문은 하락에 기여했습니다. Textron Systems는 결과에 대한 가장 큰 드래그였으며, 판매량이 적 으면 매출이 18.9 % 감소했습니다.

Textron Aviation은 제트 및 상용 터보프롭 공급이 줄어들어 12 % 감소했습니다. 제트기의 공급량은 전년도 48에서 46으로 감소한 반면 상용 터보프롭의 공급량은 47에서 34로 감소했습니다. Bell Helicopter는 군사 판매 감소로 7.2 % 감소했습니다.

마지막으로, 매각을 감안할 때, 산업 판매량은 8.4 % 감소하여 물량 감소입니다.

효율성을 통해 영업 마진은 120bps에서 10.5 %로 증가했으며 회사는 분기 동안 1,700 만 달러를 주식 재구매에 소비했습니다.

Textron은 EPS 지침의 저가 및 고급 범위를 모두 $ 0.10 인상했습니다. 올해의 주당 수익은 $ 3.65 ~ $ 3.85의 범위에서 예상되며, 향후 5 년간 매년 8 %의 수입 증가가 예상됩니다.

이 목록의 다른 이름과 달리 Textron은 한동안 배당을 늘리지 않았습니다. 실제로, 회사는 2009 년을 감축 한 이후 매년 매년 동일한 배당금으로 0.08 달러를 지불했습니다. 주가는이 목록에서 가장 낮은 수율 인 0.2 %에 불과합니다. 해당 연도의 주당 예상 수입을 사용하면 지급 비율은 2.1 %에 불과합니다. 우리는 회사가 향후 몇 년 동안 배당금을 늘릴 것이라고 믿지 않습니다.

$ 3.75의 수입 가이던스를 위해 중간 점을 사용하여, 주식의 P / E 비율은 13.6입니다. 지난 10 년간 주식의 평균 P / E 비율은 18.5입니다. 우리는 17의 P / E 비율이 더 적절한 목표라고 생각합니다. 2024 년까지 주식이이 수준에 도달하면 여러 번의 확장으로 연간 수익률이 4.6 % 증가합니다.

연간 수익은 다음과 같이 구성됩니다.

8.0 % 수입 성장

배당 수익률 0.2 %

4.6 % 다중 확장

우리는 Textron이 2024 년까지 총 연간 12.8 %의 수익률을 제공 할 수 있다고 생각합니다. 회사 전체에서 어려움을 겪고 있지만, 이러한 추세는 결국 반전 될 것입니다. 배당 성장 투자자는 Textron에 실망 할 수 있지만 주가는 우리의 목표 밸류에이션에 비해 저렴합니다. 우리는 Textron 주식을 매수로 평가합니다.

'미국배당주' 카테고리의 다른 글

| 배당귀족주+배당왕 >> Stanley Black & Decker(SWK) (0) | 2020.02.15 |

|---|---|

| 미국 부동산 통신 임대 리츠 배당주 ; 아메리칸타워(AMT) American Tower Corporation (0) | 2020.02.15 |

| 미래 전기차의 원료, 백색 석유 리튬의 투자 ; SQM, ALB (0) | 2020.02.15 |

| 미국주식 투자 앱 중 KING OF KING - WEBULL (0) | 2020.02.15 |

| 투자의 현인 Warren Buffett 워렌 버핏의 미국주식 33개 완전분해 19년 11월 버젼 포트폴리오 (0) | 2020.02.15 |