리튬의 장기적인 미래는 전기 자동차 시장과 밀접한 관련이 있습니다. 전기 자동차의 인기가 높아지면서 표면적으로는 좋은 것처럼 들립니다. 그러나 현재 사용 가능한 리튬이 너무 많기 때문에이 핵심 배터리 금속의 가격을 둔상으로 남겨 둔 공급 과잉이 발생합니다.

Sociedad Quimica y Minera de Chile ( NYSE : SQM ) 와 Albemarle ( NYSE : ALB ) 은 세계에서 가장 큰 리튬 생산 업체 중 하나입니다. 두 회사 모두 칠레의 풍부한 염전에서 귀중한 리튬을 채취 하여 전기 자동차 (EV) , 일반 배터리 및 그리스, 세라믹 프릿 및 유리와 같은 일부 산업용 제품에 사용됩니다. 그러나 리튬의 장기 가치를 믿는 투자자들에게는 어느 회사가 더 나은 구매입니까?

https://www.fool.com/investing/2020/01/29/better-buy-sociedad-quimica-y-minera-vs-albemarle.aspx

"백색 석유"라고도 불리는 리튬은 화려하게 빛나는 금속 중 하나입니다. 전형적인 형태에서는 흰색이나 회색이지만 불에 던져지면 밝은 빨강으로 변합니다. 리튬 광물은 1790 년대에 기록되었지만 1855 년이 되어서야 원소가 분리되어 식별되었습니다.

1991 년 소니 는 리튬 이온 배터리를 대중화 했으며 이제 거의 모든 전자 장치의 핵심 부분이되었습니다. 당연히 전자 제품의 사용은 지난 10 년 동안 휴대 전화를 주도하면서 시작되었습니다. 그러나 전기 자동차는 휴대 전화보다 5,000 ~ 10,000 배 많은 리튬이 필요하기 때문에 전기 자동차는 진정한 수요의 원동력이되고 있습니다.

2009 년 리튬 이온 배터리는 전체 리튬 소비량의 약 21 %를 차지했습니다. 2017 년에 리튬 생산량의 약 46 %가 배터리를 사용하여 10 년 이내에 시장이 두 배 이상 증가했습니다. 다른 중요한 용도로는 세라믹과 유리 (시장의 27 %) 및 윤활 그리스 (7 %)가 있습니다.

리튬 추출

리튬을 추출하는 주요 방법은 광업과 소금물입니다. 흥미롭게도, 약 87 % 의 리튬이 salars로 알려진 소금물 호수에서 소금물을 통해 추출됩니다. 이 호수의 가장 높은 농도는 칠레와 아르헨티나에서 발견됩니다.

리튬 공급

2018 년 총 리튬 생산량은 85,000 MT (메트릭 톤)에 달했습니다.

2018 년 최고의 리튬 생산 국가 는 다음과 같습니다 .

1. 호주 = 51,000 MT (전세계 생산의 60 %)

2. 칠레 = 16,000 MT (18.8 %)

3. 중국 = 8,000 MT (9.4 %)

4. 아르헨티나 = 6,200 MT (7.3 %)

5. 짐바브웨 = 1,600 MT (1.9 %)

보시다시피 리튬 생산은 고농축이며 그 중 97.4 %만이 5 개국에서 생산되고 있습니다. 실제로, 작년에 호주와 칠레 만이 생산 시장의 3/4 이상을 차지했습니다. 이것은 미국 생산을 설명하지는 않지만 현재 단일 광산으로 제한됩니다.

리튬 수요

리튬에 대한 수요는 현재 3 가지 주요 동인을 가지고있다 : 지속적인 모바일 장치 채택, 전기 그리드 / 재생 에너지를위한 에너지 저장 및 전기 자동차.

위에서 언급 한 바와 같이, 리튬에 대한 단기 및 중기 수요는 전기 자동차 시장의 역학에 달려있을 것입니다. Mobil 장치 채택은 계속 드라이버가 될 것이지만 전기 자동차는 수천 배나 많은 리튬이 필요하므로 훨씬 더 큰 영향을 미칩니다.

재생 에너지 저장을위한 배터리는 라인을 내리는 데 중요한 동인이 될 수 있지만 장기적인 수요 동인으로 간주됩니다.

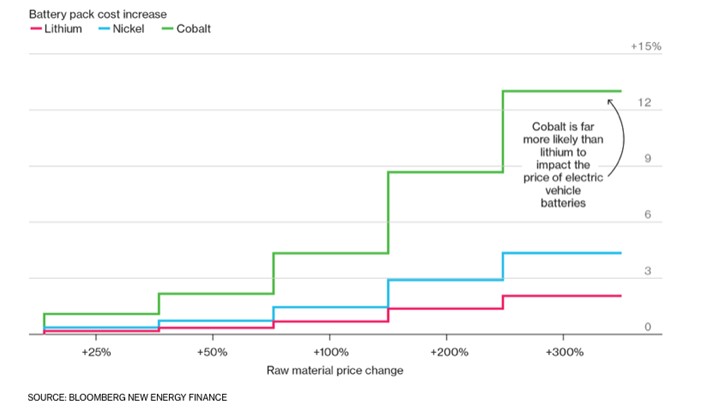

블룸버그는 예상 전기 배터리 비용이 내연 기관보다 저렴 해짐에 따라, 2017 년 110 만에서 와서 전기 자동차 판매는 2030 년까지 2025 년과 3000 만 11 만 명으로 증가 할 수 있습니다.

또한 2040 년까지 중국이 전 세계 차량의 33 %, 모든 신차 판매의 55 %를 차지하는 전기 자동차 충전을 주도 할 것으로 예상됩니다.

출처 : Bloomberg New Energy Finance

그러나 엄청난 기대에도 불구하고

리튬은 전기 자동차의 필수 요소이지만 반드시 기본 원동력은 아닙니다.

예를 들어, Tesla Model S의 전체 배터리 팩 무게는 약 1,200 파운드이지만 사용 된 리튬 등 가량은 약 15 파운드에 불과합니다.

출처 : Bloomberg New Energy Finance

리튬 배터리 사용 기업

최근 중국은“빅 3”에서 상당한 시장 점유율을 차지하고 있지만 생산자 측면은 상당히 집중되어 있습니다. 적용 측면에는 다양한 배터리 제조업체가 있으며 시장 점유율은 여전히 다소 상승하고 있습니다.

워렌 버핏의 버크셔 해서웨이는 약 7 분의 1의 중국 기반 BYD를 소유하고 있습니다. 또한 Johnson Controls는 최근 자사의 Power Solutions 사업 (배터리 포함)을 114 억 달러에 매각하여 Brookfield Business Partners LP에 순매출을 기록했습니다.

1. 삼성 SDI

2. 파나소닉

3. 도시바

4. LG 화학

5. 테슬라

6. A123 시스템

7. eCobalt 솔루션

8. BYD

9. 현대 Amperex 기술

10. 존슨 컨트롤

Panasonic (PCRFY)

흥미롭게도 파나소닉은 테슬라 배터리를 공급한다. 그러나 이것은 일본 사업의 일부일뿐입니다. Panasonic의 운영 부문에는 자동차 및 산업 시스템 (32 %), 에코 솔루션 (18 %), 커넥 티드 솔루션 (13 %), 어플라이언스 (29 %) 및 기타 (8 %)가 있습니다. 파나소닉의 시가 총액은 220 억 달러입니다.

작년에이 회사는 740 억 달러의 매출을 올렸고 19 억 달러의 순이익을 올렸습니다. 일반적으로 수입은 변동이 심했다. 파나소닉은 2008 년, 2009 년, 2011 년 및 2012 년에 상당히 부정적인 수익을 기록했습니다. 그러나 2013 년 이후 주당 이익은 약 60 % 증가했습니다.

파나소닉은 리튬 배터리 시장을 넘어 전자 부품 실장, 가전 제품 및 주택 건축 제품을 판매하는 다양한 사업입니다.

이것은 안전의 이점을 가지고 있습니다 (한 부서가 저조한 경우 다른 부서가 종종 부족한 부분을 구성 할 수 있음). 또한 "순수한"리튬 배터리 제조업체가 가질 수있는 성장 잠재력을 희석시킬 수 있습니다. 여전히 파나소닉은 업계에서 잘 자리 잡고 있습니다. 현재 배당금도 약 1.5 % 내외이다.

테슬라 (TSLA)

Tesla는 2003 년에 설립되어 2010 년에 공개적으로 제공되는 새로운 사업이지만 업계의 저술가입니다. 회사가 자신을 설명 하는 방법은 다음과 같습니다 .

“Tesla의 사명은 세계의 지속 가능한 에너지로의 전환을 가속화하는 것입니다. Tesla는 2003 년에 설립 된 이래로 세계에서 가장 많이 팔리는 순수 전기 자동차뿐만 아니라 장거리 및 테일 파이프 배출이없는 고성능 자동차 개발뿐만 아니라 가장 안전하고 가장 높은 등급의 자동차 개발에 새로운 장벽을 무너 뜨 렸습니다 세상의 길에서. 플래그십 모델 S 세단 형 자동차와 팔콘 윙 도어 모델 X 스포츠 유틸리티 차량 이외에도 소형, 단순하고 저렴한 중형 세단 인 모델 3을 제공하여 전기 자동차를 주류로 끌어 올릴 것으로 기대합니다.”

또한, Gigafactory를 개설하고 SolarCity를 인수하면서 Tesla는 이제 태양 광, 스토리지 및 그리드 서비스를 통합 한 전체 에너지 제품군을 제공합니다. 세계 유일의 완전 통합형 지속 가능 에너지 회사 인 Tesla는 지속 가능한 에너지 플랫폼으로의 세계 불가피한 변화의 선구자입니다.”

의심 할 여지없이이 회사는 미래를위한 선도적 인 시장에서 움직이고있는 독특한 가치 제안이 있습니다. 그러나 잠재적 인 투자 관점에서 문제는 전체 수익성과 지속적인 기대라는 두 가지가 될 수 있습니다.

2010 년부터 2018 년까지 Tesla는 거의 60 억 달러의 순 손실을 기록했습니다. 이는 대차 대조표와 주식 수에 크게 영향을 미쳤습니다. 이 9 년 동안 주식수는 80 % 증가하여 2010 년 9,900 만에서 지난해 1 억 7,600만으로 증가했습니다.

또한이 회사는 현재 장기 부채로 약 100 억 달러를 보유하고 있습니다 . 이것은 미래의 노력에 큰 부담을줍니다. 좋은 소식은 회사가 지난 2 분기 동안 순이익을보고했다는 것입니다. 수익 기대치는 전 세계에 걸쳐 있지만,이자 지급은 회사가 다른 방식으로 결론을 내릴 수있는 것의 상당 부분을 차지할 것이라고 여전히 남아 있습니다.

리튬 BIG 3 주식

오랜 시간 동안 리튬 광산업은“큰 3 개 : Albemarle (ALB), Sociedad Quimica Y Minera de Chile (SQM) 및 FMC (FMC)에 의해 통제되었습니다. Rockwood Holdings도 큰 선수 였지만 Albemarle은 몇 년 전에 인수했습니다. 이 세 가지 사업은 세계 리튬 시장 점유율의 85 %를 차지했습니다.

그러나 최근에는 중국이 시장에 크게 진출했습니다. 예를 들어 호주 최대의 광산 인 Greenbushes는 중국의 Tianqi Lithium이 51 %, Albemarle이 49 %를 소유하고 있습니다.

오늘날“빅 3”의 시장 점유율은 53 %로 떨어졌고, 중국 기업은 전세계 리튬 시장 점유율의 약 40 %를 통제합니다.

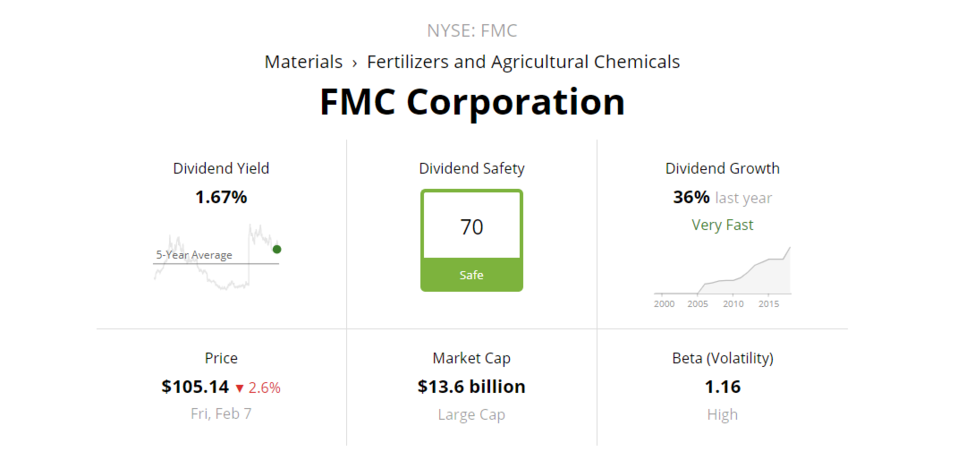

FMC Corporation (FMC) ; 농산물 + 리튭 샤업

12년 연속배당 / 분기배당 / 연간 배당율(payout) 1.76달러

https://2.simplysafedividends.com/trading_items/2610791

https://seekingalpha.com/symbol/FMC/dividends/dividend-growth

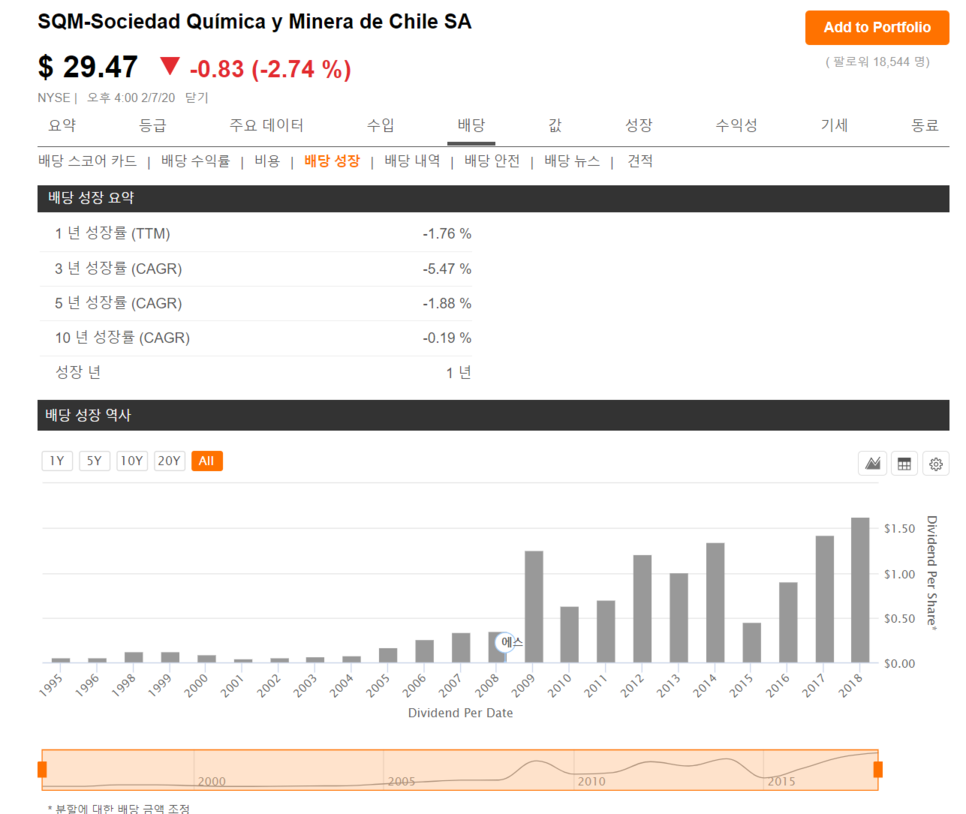

Sociedad Quimica Y Minera de Chile (SQM)

20년 연속배당 / 분기배당 / 연간 배당율(payout) 0.8달러

SQM의 가장 인상적인 자산은 칠레의 살 라르 데 아타 카마 (Sala de Atacama)에있는 저비용 리튬 매장량으로, 전 세계적으로 리튬이 가장 많이 함유되어 있으며 칠레 사막의 높은 증발 률로부터 혜택을받습니다.

이 회사는 질산 칼륨의 시장 점유율이 약 절반이며 세계 최대 요오드 생산자입니다. 이 세 가지 산업은 전기 자동차, 작물 생산 증가 및 건강 관리 지출에 대한 지속적인 추세의 혜택을 누려야합니다.

https://2.simplysafedividends.com/trading_items/2651035

https://seekingalpha.com/symbol/SQM/dividends/dividend-growth?s=sqm

Albemarle (ALB)

25년 연속배당 / 분기배당 / 연간 배당율(payout) 1.47달러

Albemarle Corporation에는 리튬 및 고급 재료, 브롬 특산품, 정제 솔루션 및 기타의 네 가지 운영 단위가 있습니다. 이 회사는 거의 100 개국에서 사업을 운영하고 있으며 리튬 및 고급 재료 (판매의 49 %), 브롬 특산품 (판매의 21 %), 촉매제 (판매의 21 %) 및 기타 (판매의 9 %)로 구성됩니다. Albemarle의 시가 총액은 63 억 달러이며 연간 매출은 약 36 억 달러입니다. Albemarle은 칠레의 소금 소금물 자산과 호주 광산의 두 개의 합작 투자에서 리튬을 생산합니다. 이 회사는 또한 브롬의 두 번째로 큰 생산자이며 정유에 사용되는 촉매의 최고 생산자입니다.

'미국배당주' 카테고리의 다른 글

| 미국 부동산 통신 임대 리츠 배당주 ; 아메리칸타워(AMT) American Tower Corporation (0) | 2020.02.15 |

|---|---|

| 배당주는 미국 항공우주 산업 ; The Top 8 Defense Stocks (0) | 2020.02.15 |

| 미국주식 투자 앱 중 KING OF KING - WEBULL (0) | 2020.02.15 |

| 투자의 현인 Warren Buffett 워렌 버핏의 미국주식 33개 완전분해 19년 11월 버젼 포트폴리오 (0) | 2020.02.15 |

| 19년 기준) 연 4% 고수익(REITs, MLP 중심) 미국배당주 21개 리스트 (0) | 2020.02.14 |