고수익 배당 주식을 찾을 수있는 가장 인기있는 장소는 다음과 같습니다.

부동산 투자 신탁 (REITs) : 부동산 투자 신탁 은 1960 년대 미국이 부동산의 성장에 자금을 지원할 수 있도록 세금 효율적으로 만들어졌습니다. MLP와 마찬가지로 REIT는 과세 대상 소득의 90 % 이상을 배당으로 지불하는 한 연방 소득세를 납부하지 않는 통과 법인입니다.

아파트, 사무실, 호텔, 요양원, 창고 등 12 가지가 넘는 REIT 유형이 있으며 세입자에게 재산을 임대하여 돈을 벌고 있습니다. 높은 배당률과 일반적으로 안정적인 임대료 현금 흐름은 배당 주식의 인기가 높은 그룹입니다.

MLP (Master Limited Partnerships) : MLP는 1980 년대 정부가 특정 자본 집약적 산업에 대한 투자를 장려하기 위해 만들어졌습니다. 대부분의 MLP는 에너지 부문에서 운영되며 파이프 라인, 터미널 및 저장 탱크와 같은 고가의 오래 지속되는 자산을 소유합니다. 이러한 자산 중 상당수는 석유 및 가스 회사를 위해 한 장소에서 다른 장소로 다른 유형의 에너지와 연료를 옮기는 데 도움이됩니다.

MLP는 소득세를 지불하지 않고 (대신 MLP의 소득 지분에 대한 세금을 지불 함) 현금 분배의 형태로 거의 모든 현금 흐름을 지불 (기업 배당금과 같은 MLP)하기 때문에 높은 배당금을 지불 할 수 있습니다. 많은 경우에 상당히 예측 가능한 수입을 창출합니다.

BDC (Business Development Companies) : BDC는 1980 년에 설립되었으며 규제 된 투자 회사입니다. 이들은 기본적으로 REIT와 유사하게 구성된 폐쇄 형 투자 펀드로, 배당금 형태로 과세 소득의 90 % 이상을 분배하면 법인세 납부를 피합니다.

다양한 유형의 BDC가 있지만 궁극적으로 투자자로부터 자금을 모으고 일반적으로 비 투자 등급의 신용을 가진 중소 기업인 중소 기업에 대출을 제공하기 위해 존재합니다. 이 중 약 20 만 개의 비즈니스가 존재하고 대형 은행은 성장 자본을 빌려줄 가능성이 적으므로 BDC가 필요합니다.

폐쇄 형 펀드 (CEF) : 폐쇄형 펀드는 주식이 증권 거래소에서 거래되는 다소 복잡한 유형의 뮤추얼 펀드입니다. 이 자산은 펀드의 포트폴리오 관리자가 적극적으로 관리하며 주식, 채권 및 기타 유가 증권에 투자 할 수 있습니다. 대부분의 CEF는 레버리지를 사용하여 자신이 창출하는 소득을 증가시키고, CEF는 종종 투자자의 감정에 따라 순자산 가치에 대한 프리미엄 또는 할인으로 거래됩니다.

YieldCos : 비교적 새로운 등급의 높은 배당 주식 인 YieldCos는 완성 된 재생 가능한 발전소 (예 : 풍력, 태양, 수력)를 구매하고 운영하여 장기적이고 고정 된 상태에서 유틸리티 회사에 청정 에너지를 판매하는 통과 권한입니다 수수료 전력 구매 계약.

유틸리티 및 통신 부문 : 유틸리티 및 통신 회사는 일반적으로 성장률이 낮은 성숙한 기업입니다. 결과적으로, 그들 중 많은 사람들이 현금 흐름의 대부분을 배당금 형태로 주주들에게 반환하여 매력적인 수익률을 얻습니다.

4% 고배당 미국주식 21개

SIMPLYSUREDIVIDEND.COM 참조

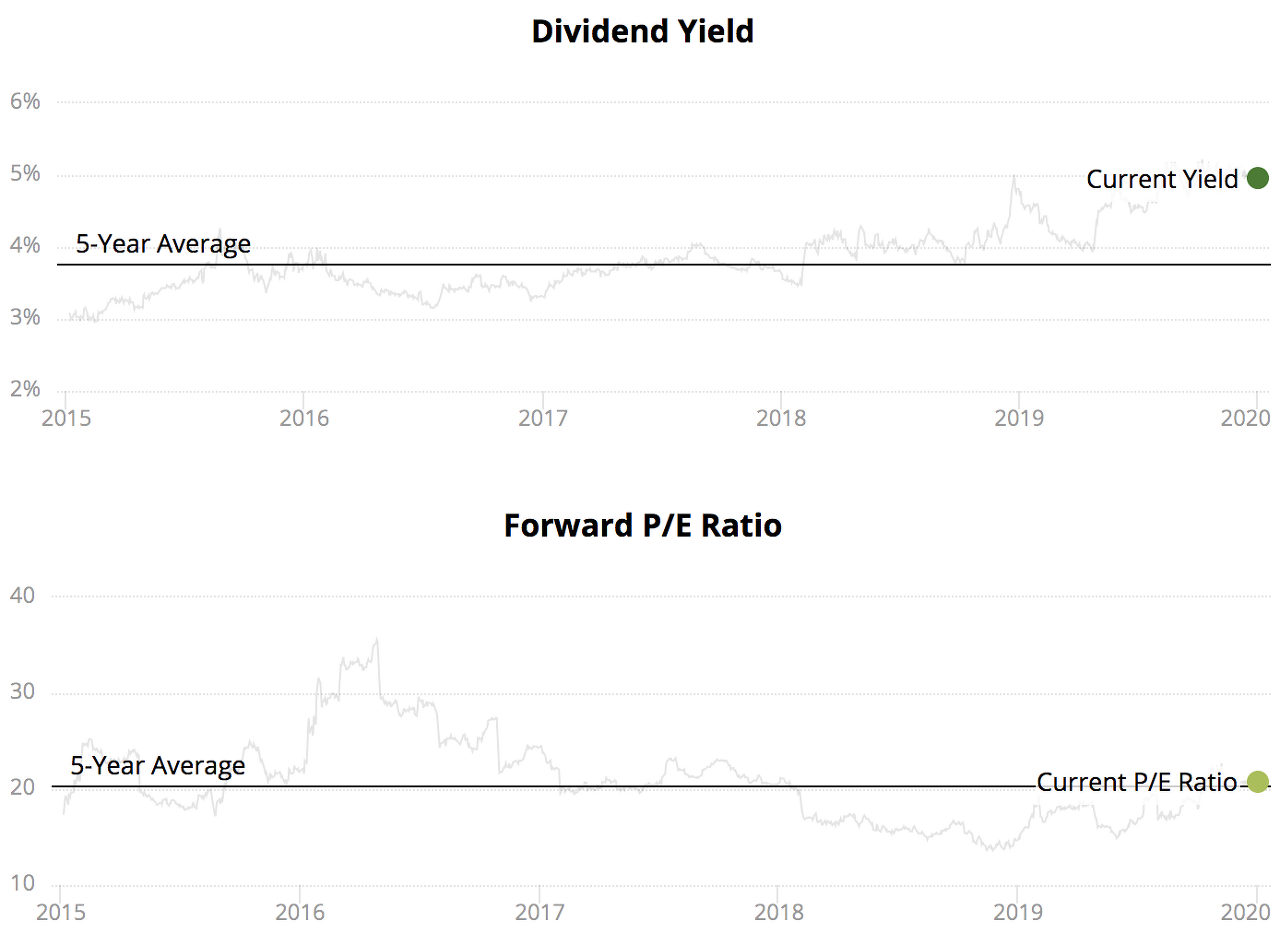

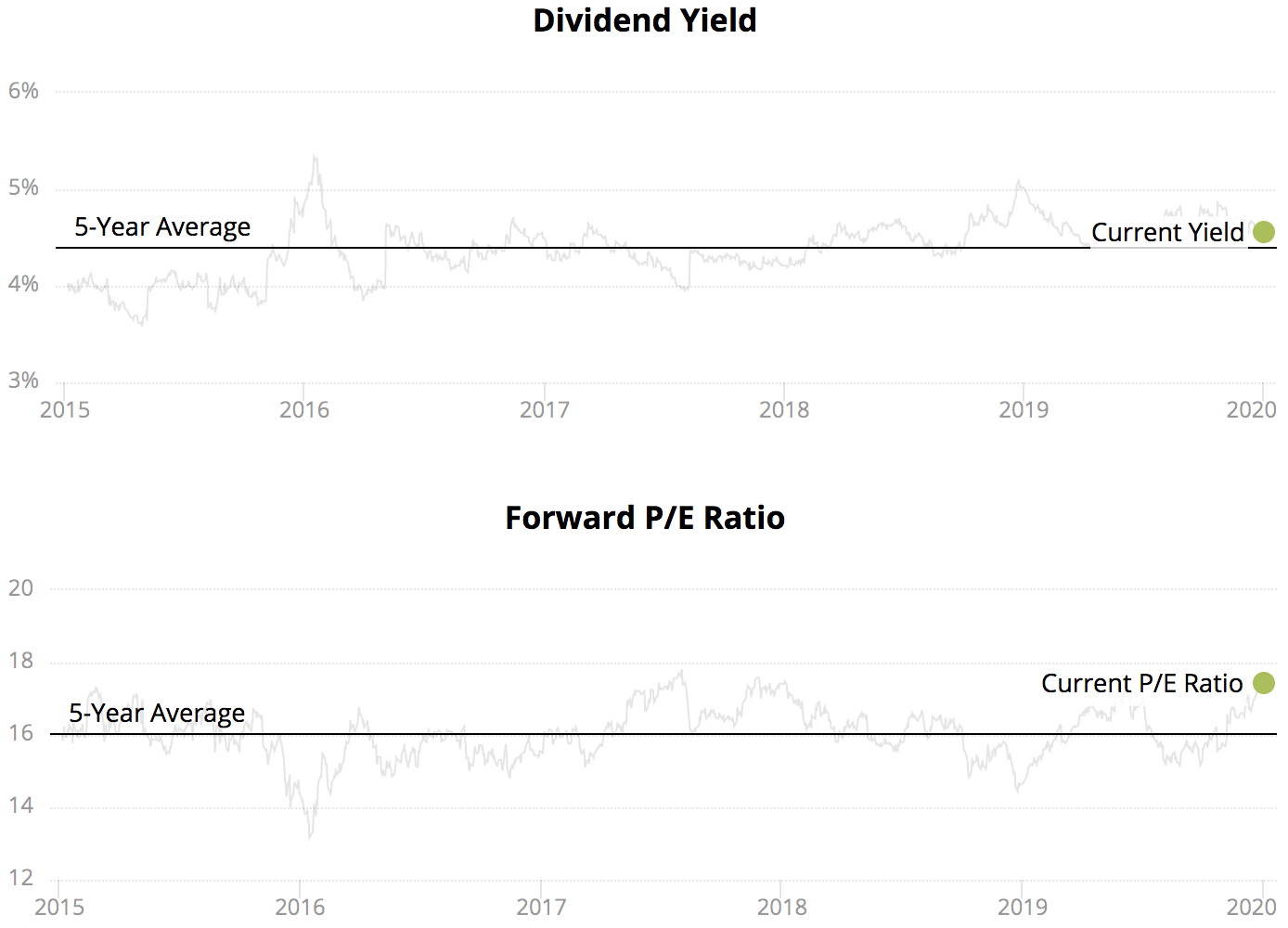

21) 엑손 모빌 (XOM)

분야 : 에너지 산업 : 통합

배당 수익률 : 5.0 % Forward P / E Ratio : 20.8 (1/3/20 기준)

배당금 안전 점수 : 70 배당 성장률 : 36 년

ExxonMobil은 1870 년에 설립되었으며 세계에서 가장 오래되고 가장 큰 석유 회사 중 하나입니다. 이 회사는 업스트림 석유 및 가스 생산, 다운 스트림 정제 및 특수 화학 물질의 세 가지 사업 부문에서 운영됩니다.

ExxonMobil의 가장 큰 장점은 규모, 다양 화 및 보수적 관리 팀입니다. 회사의 규모는 인상적입니다. 예를 들어, 하루 약 4 백만 배럴 (bpd)의 Exxon의 현재 총 액체 생산량은 7 개국의 일일 석유 생산량을 능가합니다.

이러한 규모는 Exxon이 상품 시장에서 필수적인 낮은 비용을 달성하는 데 도움이됩니다. 이 회사의 통합 비즈니스 모델은 현금 흐름 다변화를 제공하여 대부분의 경쟁사보다 변동성이 덜한 에너지 사이클을 지원합니다.

Exxon의 경영진은 우수한 자본 할당에 대한 오랜 실적을 보유하고있어 회사가 모든 주요 경쟁 업체보다 높은 자본 수익을 누릴 수있었습니다.

엑손은 1882 년 이래 중단없는 분기 배당금을 지불했으며 30 년이 넘는 기간 동안 지불금을 늘 렸습니다. 엑손의 배당금은 지난 10 년 동안 매년 거의 9 % 씩 증가한 반면 유가의 붕괴로 인해 최근 몇 년간 지불금 증가율이 둔화되었습니다.

회사는 여전히 2019 년 4 월 6.1 % 증가를 포함하여 한 자리에서 한 자리 수의 배당 증가를 구현할 수 있으며 운영 및 자산 판매로 인한 현금 흐름이 회사의 배당을 초과하여 더 많은 호흡 공간을 제공합니다. 에너지 가격이 여전히 하락한다면, 엑손은 여전히 마지막으로 배당금을 지불하는 회사가 될 것입니다.

더 읽어보기 : ExxonMobil High Dividend Stock Analysis

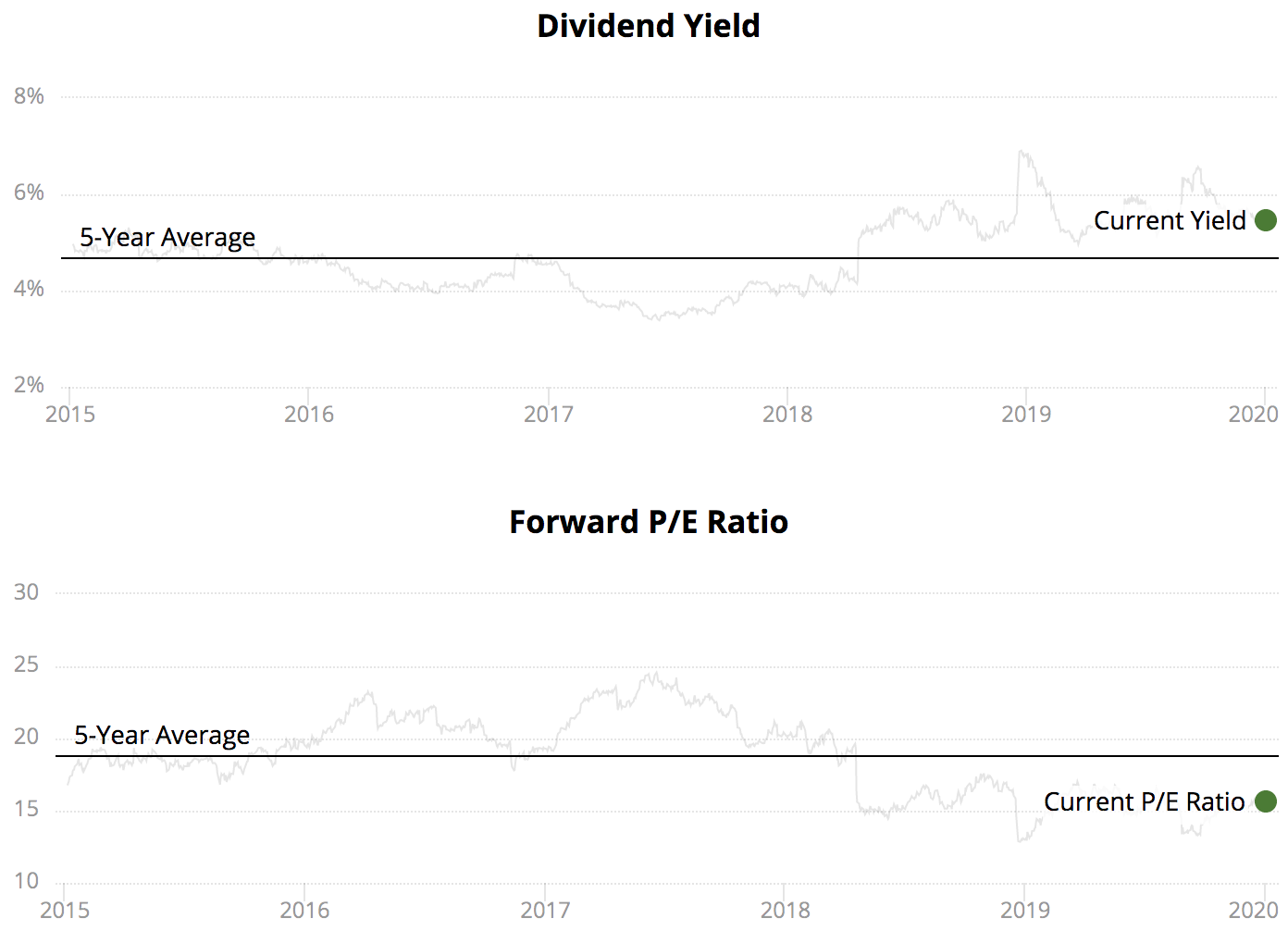

20) 버라이존 (VZ)

분야 : 통신 산업 : 통합 통신 서비스

배당 수익률 : 4.1 % Forward P / E Ratio : 12.3 (1/3/20 기준)

배당금 안전 점수 : 87 배당 성장률 : 13 년

버라이존은 미국에서 가장 큰 무선 서비스 제공 업체로, 전국 인구의 98 % 이상에게 4G LTE 서비스를 제공합니다.

Verizon은 1 억 1 천 8 백만 이상의 무선 소매 연결, 6 백 6 십만 Fios 인터넷 가입자 및 450 만 Fios 비디오 가입자를 보유하고 있습니다. 2018 년 버라이즌은 전 세계 통신 업계에서 가장 수익성이 높은 회사였습니다.

Verizon의 사업은 크게 무선 운영 (EBITDA의 88 %)과 유선 운영 (12 %)의 두 가지 범주로 분류 할 수 있습니다. 이 회사는 또한 사물 인터넷 (Internet of Things) 및 디지털 미디어와 같이 매출의 10 % 미만을 차지하는 빠르게 성장하는 영역으로 확장하고 있습니다.

버라이존의 해자는 큰 가입자 기반과 귀중한 통신 스펙트럼의 형태입니다. 이 회사의 네트워크 투자는 AT & T, Sprint 및 T-Mobile과 비교했을 때 무선 안정성, 속도 및 네트워크 성능에서 지속적으로 최고 점수를 얻었습니다.

업계는 경쟁이 치열하지만 Verizon의 고급 네트워크 기술과 최고의 네트워크 적용 범위는 거대한 가입자 기반을 유지하는 데 도움이됩니다. Verizon의 수익원은 또한 비 임의적 서비스를 제공하기 때문에 정기적이고 신뢰할 수 있습니다.

통신 산업이 매우 성숙하기 때문에 새로운 참가자를위한 공간도 거의 없습니다. 스펙트럼 라이센스는 매우 비싸고 드물게 이용 가능하며 시장에 이러한 비용을 지원할 무선 가입자는 너무 많습니다. 또한 새로운 기술을 개발하기 위해서는 막대한 비용이 필요합니다. 버라이존은 5G 무선 기술 개발의 선두에 서 있습니다.

버라이즌은 미디어 투자가 아직 이루어지지 않았지만 무선 서비스를 강화하고 (2014 년 Vodafone의 Verizon Wireless 지분 45 %를 인수 함) 모바일 광고 솔루션 (2015 년 AOL, Yahoo! 인수)으로 분기하기 위해 인수했습니다.

성장은 어려운 일이지만, 회사의 높은 배당은 여전히 양호한 상태입니다. 버라이존과 그 전임자들은 30 년 이상 무중단 배당금을 지불하고 13 년 연속 배당금을 늘렸다. 2018 년 경영진 은 2022 년 현금 절약을 통해 회사의 배당에 자금을 지원할 것으로 예상되는 100 억 달러의 비용 절감 계획 을 발표했습니다 .

지난 10 년간 버라이존의 배당금은 매년 4.5 % 증가했지만, 연간 배당금 증가율은 최근 2 %에 가깝게 감소했습니다. 앞으로 Verizon의 배당금은 매년 2 %에서 3 % 씩 증가 할 것입니다.

더 읽어보기 : Verizon High Dividend Stock Analysis

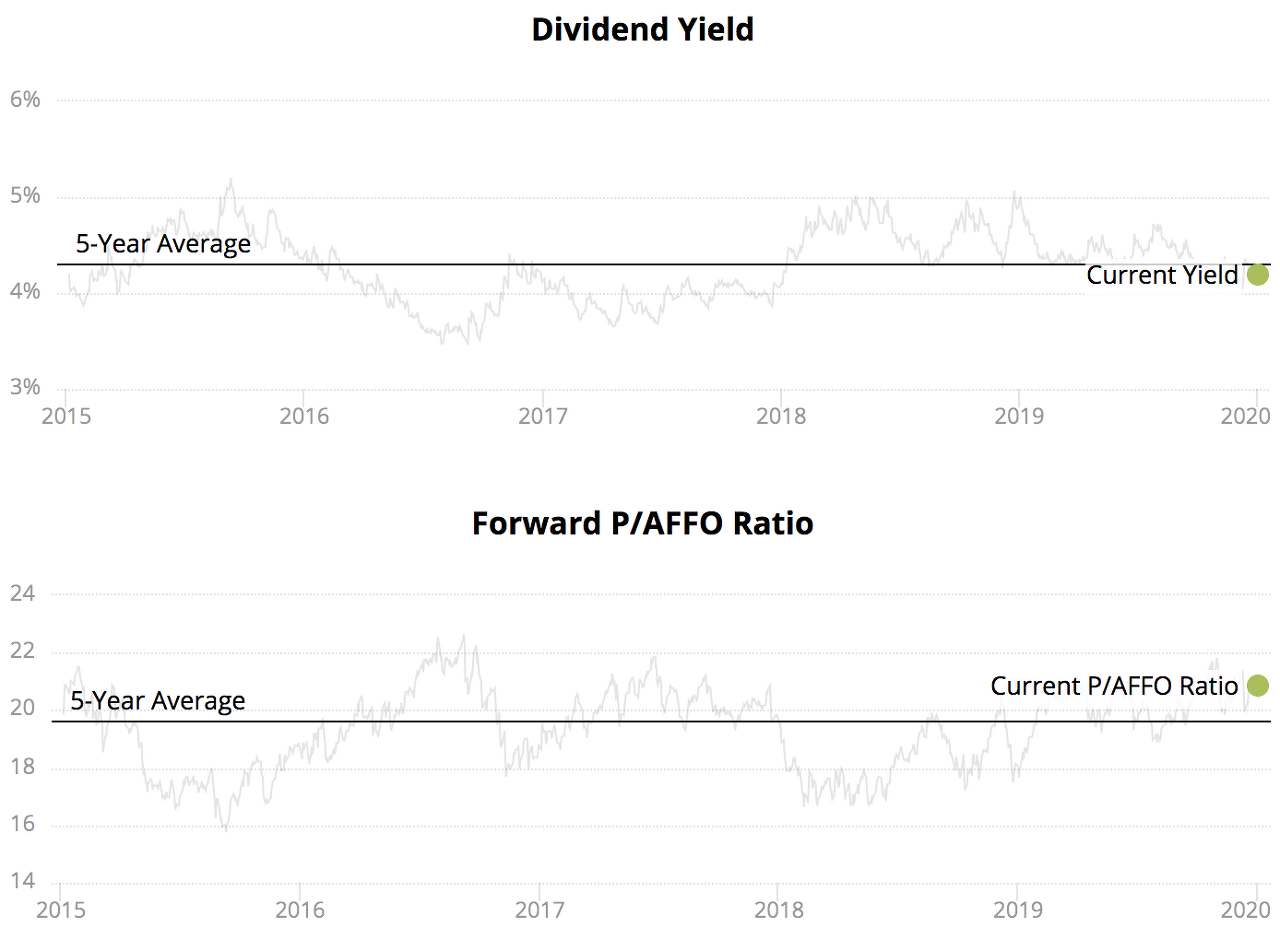

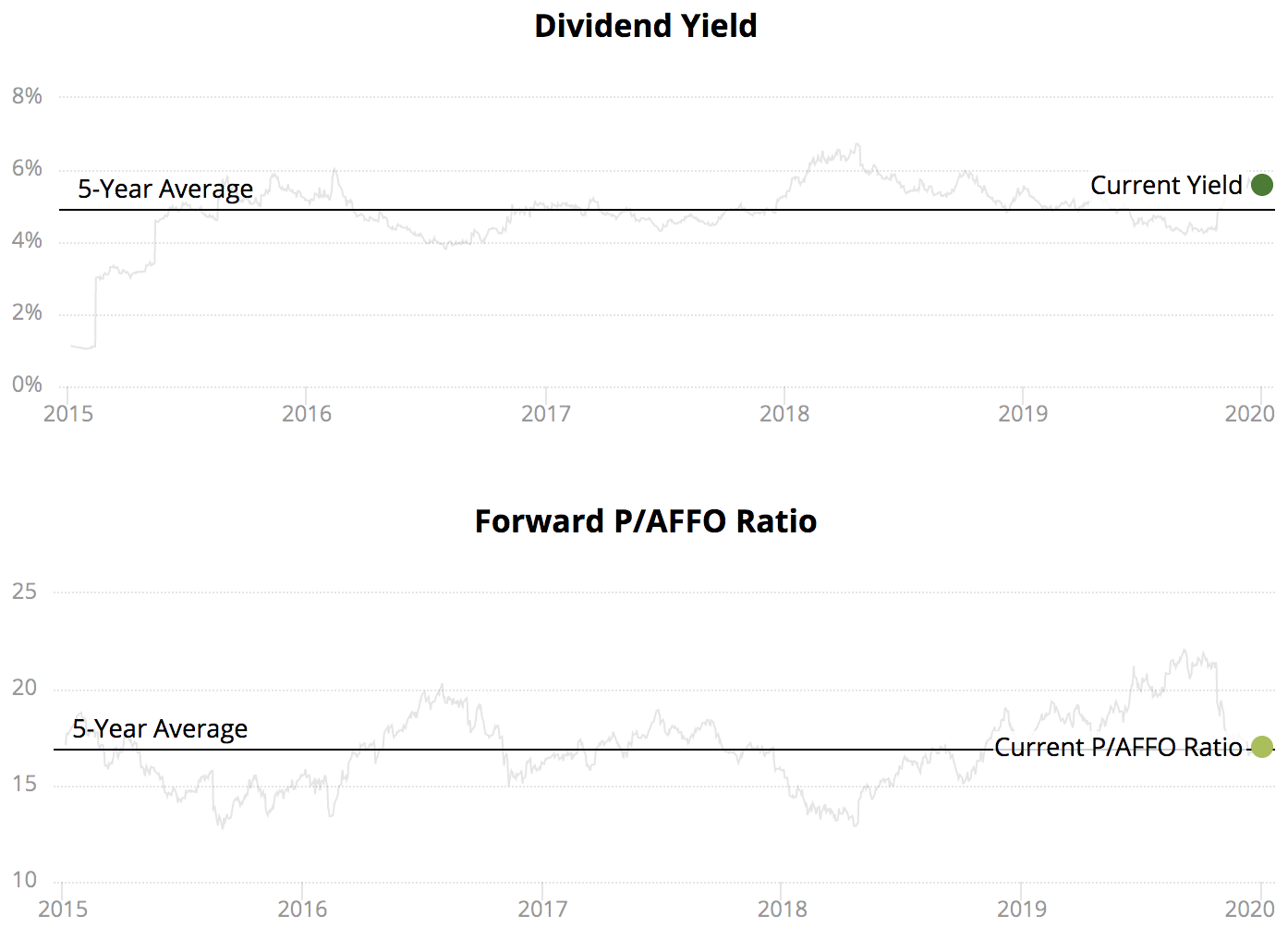

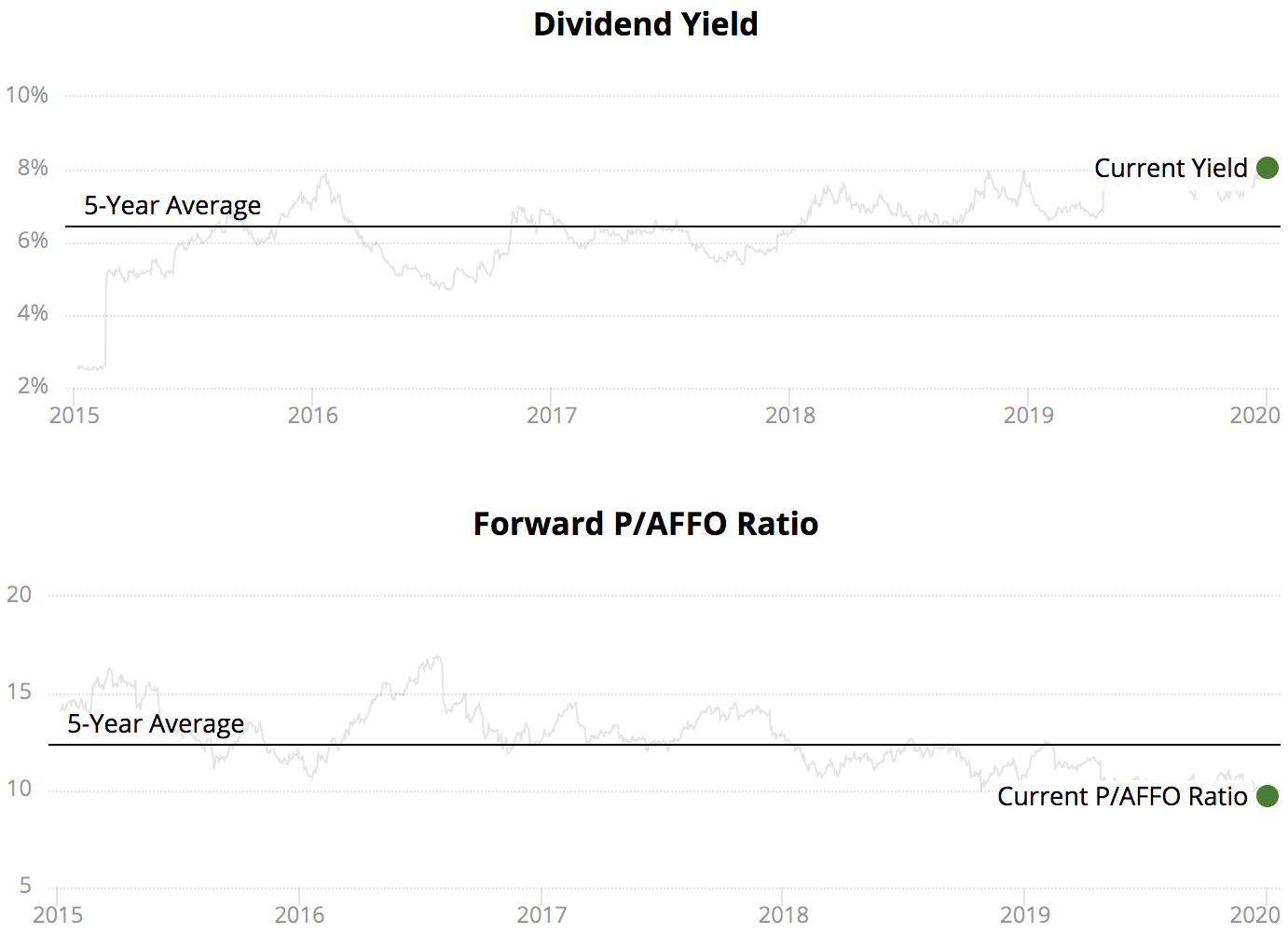

19) Welltower (WELL)

분야 : 부동산 산업 : 건강 관리 REITs

배당 수익률 : 4.3 % Forward P / AFFO 비율 : 21.1 (1/3/20 기준)

배당금 안전 점수 : 72 배당 성장률 : 0 년

Welltower는 미국에서 가장 큰 의료 REIT 중 하나입니다. 이 회사는 1970 년에 설립되었으며 Welltower는 병원 및 전문 간호 시설에서 노인 보조 생활 공동체 및 의료 사무실 건물에 이르기까지 환자 관리의 실질적인 모든 측면에 관여하고 있습니다.

Welltower의 사업 부문은 장기 급성 치료 (영업 소득의 11 %), 외래 환자 의료 (16 %), 건강 시스템 (7 %) 및 노인 주택 (66 %)입니다. 이 회사는 주로 미국, 캐나다 및 영국의 주요 도시에 위치한 1,600 개가 넘는 부동산 포트폴리오를 보유하고 있습니다.

Welltower는 장기 계약을 통해 환자를 돌보는 회사 인 Sunrise Senior Living과 같은 다양한 파트너 그룹에 장기적인 계약을 통해 고품질의 의료 자산 포트폴리오를 대여합니다. 시설 수입의 약 94 %는 Medicare 및 Medicaid가 아닌 개인 급여에서 비롯되어 정부 정책 변경에 대한 민감도를 줄입니다.

Welltower는 장기 계약과 임차인이 제공하는 필수 서비스 덕분에 안전하고 예측 가능한 현금 흐름을 생성하는 불황 방지 사업을 운영하고 있습니다 (매출은 금융 위기 동안 매년 증가했습니다).

Welltower의 성장의 핵심은 고령화 미국 인구입니다. 실제로 미국은 향후 20 년 동안 75 세 이상의 인구가 두 배가 될 것으로 예상됩니다. 인구가 고령화되고 사람들 사이에서 건강 인식이 높아짐에 따라 총 건강 지출은 당분간 계속 증가 할 것으로 예상됩니다.

REIT는 과세 소득의 거의 모든 것을 배당금으로 지불해야하기 때문에 소득 투자자에게 매우 인기가 있습니다. Welltower도 예외는 아니며 1971 년 첫 지불 이후 중단없는 배당금을 배포했습니다.

회사는 역사상 대부분의 기간 동안 배당금을 늘려 지난 5 년 동안 그리고 지난 20 년 동안 매년 약 3 %의 배당금을 증가 시켰습니다.

Welltower의 배당금은 회사의 기본 현금 흐름의 성장에 맞춰 장기적으로 낮은 한 자릿수의 속도로 성장할 것으로 보입니다.

더 읽기 : Welltower High Dividend Stock Analysis

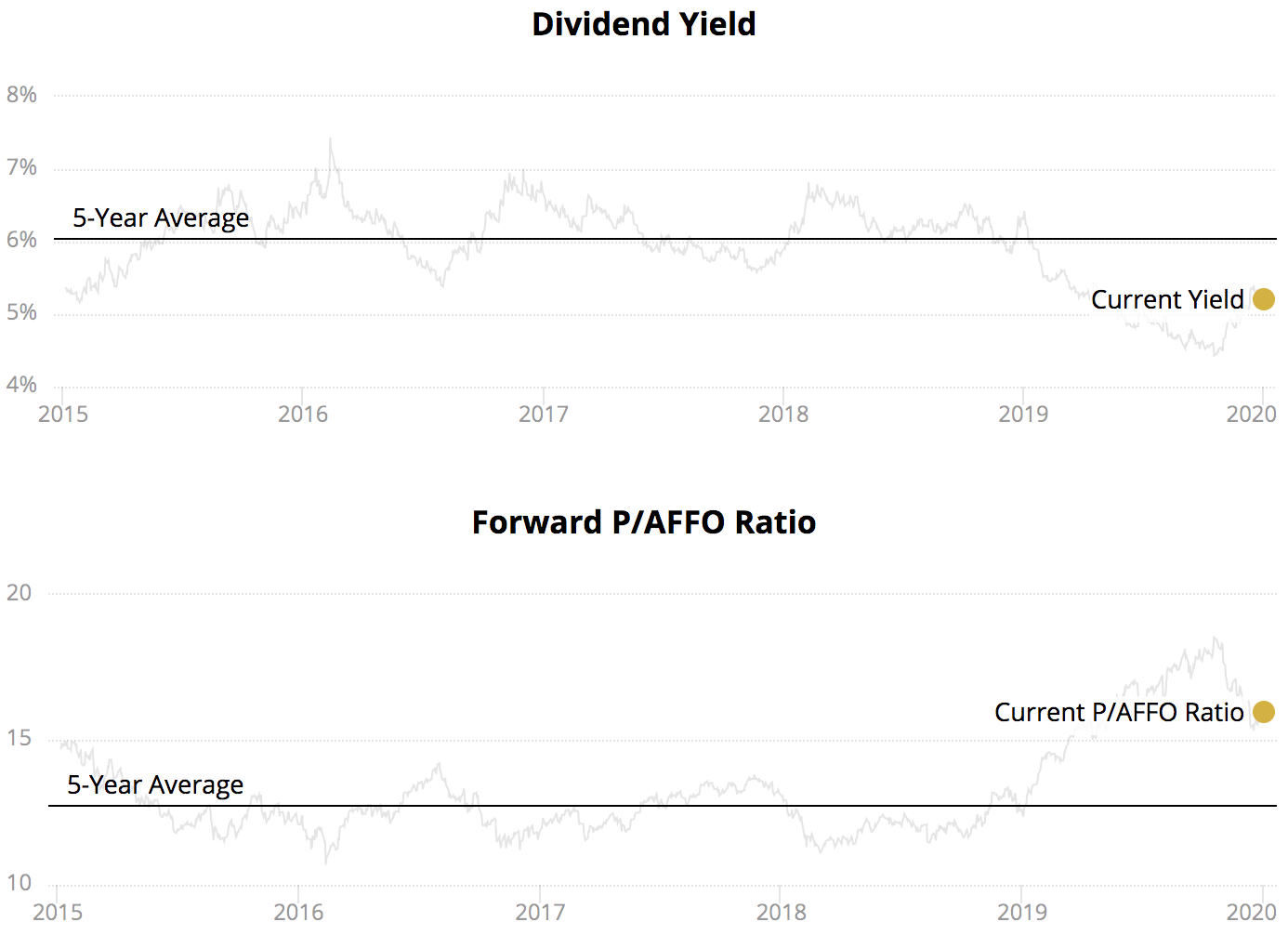

18 ) Healthcare Trust of America (HTA)

분야 : 부동산 산업 : 건강 관리 REITs

배당 수익률 : 4.2 % Forward P / AFFO 비율 : 20.8 (1/3/20 기준)

배당금 안전 점수 : 62 배당 성장률 : 6 년

Healthcare Trust of America는 2006 년에 설립되었으며 미국 의료 사무실 건물의 주요 소유자 및 운영자 중 하나입니다. REIT의 속성은 의료 시스템, 학술 의료 센터 및 의사 그룹에서 의료 서비스를 제공하는 데 사용됩니다.

HTA의 전략은 일반적으로 최고의 대학 및 의료 기관을 보유한 20-25 개의 주요 시장에서 임계 질량을 구축하는 것입니다. 실제로, 회사 자산 포트폴리오의 3 분의 2는 주요 의료 시스템의 캠퍼스에 있습니다.

이것은 재산에 대한 의료 관행으로부터 꾸준한 수요를 창출하는 데 도움이되며, 이러한 임차인은 종종 다른 많은 의료 분야에 비해 우수한 신용 프로필을 가지고 있습니다. 회사의 연간 기본 임대료의 60 % 이상이 신용 등급 입주자 (주로 건강 시스템)에서 발생하며, 나머지 임대료의 대부분은 HTA의 내부 보험에 따라 신용 가치가있는 의사 그룹에서 발생합니다.

건강 관리 REIT는 방어 적 특성 (환자가 경제 상황에 관계없이 치료가 필요함)으로 알려져 있지만 장기 성장은 회사 논문의 중요한 부분입니다. 특히, 메디 케어 앤 메디 케이드 서비스 센터에 따르면 미국 인구의 고령화 덕분에 미국 의료비 지출은 2026 년까지 매년 6 % 씩 증가 할 것으로 예상된다.

의료 사무실 건물에 대한 수요도 증가 할 것으로 보이며 미국 포트폴리오의 Healthcare Trust에 도움이됩니다. 경영진은이 단편화 된 산업에서 성장 기회를 활용하기 위해 자금을 조달 할 수 있도록 비즈니스를 보수적으로 운영합니다.

Healthcare Trust of America는 투자 등급 신용 등급을 유지하며 세입자에 의해 다양 화됩니다. 임차인은 임대료의 5 % 이상을 차지하지 않으며 가장 큰 도시는 회사의 총 평방 피트의 15 % 미만입니다.

이러한 모든 요소로 인해 Healthcare Trust of America는 2012 년에 공개 된 이후 매년 놀라운 성장을 달성하고 배당금을 올리는 데 도움이되었습니다. REIT의 배당금은 경영진이 안전한 균형을 유지하면서 대부분의 자본을 인수로 이끄는 것을 선택함에 따라 매년 약 1 % 증가했습니다. 시트 및 지속 가능한 지불금 비율.

향후 회사의 배당금은 낮은 한 자릿수의 속도로 계속 성장할 것으로 보이며 이는 본질적으로 HTA의 기본 현금 흐름의 성장과 일치합니다.

17) 듀크 에너지 (DUK)

분야 : 유틸리티 산업 : 전력

배당 수익률 : 4.2 % Forward P / E Ratio : 18.1 (1/3/20 기준)

배당금 안전 점수 : 80 배당 성장률 : 13 년

1900 년대 초에 설립 된 Duke Energy는 미국에서 가장 큰 전력 회사가되었습니다. 이 회사는 동남아시아와 중서부에 걸쳐 약 760 만 명의 전기 고객과 160 만 명의 가스 고객에게 서비스를 제공합니다.

규제 전기 유틸리티는 Duke Energy의 수입의 89 %를 차지하지만, 빠르게 성장하는 가스 인프라 및 유틸리티 사업 (8 %)과 상업적 재생 에너지 포트폴리오 (3 %)를 보유하고 있습니다.

경영진은 2016 년 Duke Energy의 국제 에너지 사업 (수익의 5 %)을 매각하여 수입 변동성을 줄이고 국내 핵심 사업에 전적으로 집중했습니다.

많은 유틸리티 회사는 기본적으로 그들이 운영하는 지역에서 정부 규제 독점입니다. 듀크의 유틸리티는 대부분 서비스 지역 내에서 유일한 공급 업체로 운영됩니다.

발전소, 송전선 및 배 전망 구축 및 유지 관리 비용이 매우 높기 때문에 대부분의 지역에 하나 이상의 유틸리티 공급 업체가있는 것은 경제적이지 않습니다.

그러나 고객에게 부과 할 수있는 가격 규제 유틸리티는 주위원회에 의해 통제됩니다.

다행히 Duke Energy는 일반적으로 인구 통계가 좋고 건설적인 규제 프레임 워크가있는 지역에서 운영됩니다.

이 회사의 고객 기반은 매년 1 %에 가까운 수준으로 꾸준히 증가했으며 Duke Energy는 각 지역에서 9 % ~ 11 %의 안정적이고 건전한 수익을 거두었습니다.

핵심 규제 운영에서 발생하는 거의 모든 수익으로 Duke Energy의 사업은 높은 진입 장벽으로 매우 안전하고 예측 가능합니다. 이 회사의 최근 Piedmont Natural Gas 인수는 더 깨끗한 형태의 발전으로 전환하는 데 도움이 될뿐만 아니라 천연 가스 인프라의 성장 기회를 더 많이 제공 할 것입니다.

듀크 에너지는 90 년 이상 분기 별 배당금을 지급했으며 2005 년 이후 매년 배당금을 늘 렸습니다.

이 회사는 지난 10 년간 배당금을 매년 약 2 % 증가 시켰으며 앞으로도 비슷한 성장세가 예상됩니다.

더 읽어보기 : Duke Energy High Dividend Stock Analysis

16) TELUS (TU)

분야 : 통신 산업 : 통합 통신 서비스

배당 수익률 : 4.6 % Forward P / E Ratio : 17.4 (1/3/20 기준)

배당금 안전 점수 : 72 배당 성장률 : 15 년

TELUS는 1990 년 앨버타 정부에 의해 설립 된 캐나다의 통신 회사입니다. 이 회사는 캐나다에서 가장 큰 통신 회사 중 하나이며 음성, 엔터테인먼트, 위성, IPTV 및 의료 IT를 포함한 광범위한 서비스를 제공합니다.

무선 서비스는 총 EBITDA의 약 65 %를 차지하며 유선 (주거 네트워크 액세스 라인, 인터넷 가입자, TV 가입자)이 나머지 35 %를 차지합니다 (유선 시장, 감소하는 시장은 총 수익의 약 10 %). 두 부문 모두 전체적으로 완만하게 성장하고 있습니다.

캐나다의 통신 부문은 TELUS, Rogers Communication 및 Bell의 세 가지 주요 업체가 주도하는 과점입니다. 이 세 회사는 강력한 가격 책정 능력을 갖추고 있으며 규모가 큰 가입자 기반과 값 비싼 네트워크 인프라를 사용하여 새로운 참가자가 시장에 들어오는 것을 방지합니다.

자본 집약적 인 통신 산업은 또한 값 비싸고 희소 한 자원 인 통신 스펙트럼의 형태로 진입하는 데 장벽이 있습니다. 또한, 통신 서비스는 대체로 불황에 강하며, 반복적 인 매출을 유지하여 매년 매우 안정적인 현금 흐름 및 배당을 제공합니다.

TELUS는 2004 년 이후 매년 배당금을 지속적으로 증가시켜 지난 10 년간 배당금을 매년 11.9 % 증가 시켰습니다. 지난 5 년간 연 배당 성장률은 평균 약 10 %였습니다.

회사는 2022 년까지 배당금을 매년 7 %에서 10 % 씩 늘리는 한편 65 %에서 75 % 사이의 배당 비율을 유지한다는 목표를 가지고 있기 때문에 주주들에게는 확실한 배당 성장이 지속될 것으로 예상됩니다.

더 읽어보기 : Telus High Dividend Stock Analysis

15) Dominion 에너지 (D)

분야 : 유틸리티 산업 : 전력

배당 수익률 : 4.5 % Forward P / E Ratio : 18.7 (1/3/20 기준)

배당금 안전 점수 : 75 배당 성장률 : 16 년

Dominion은 1909 년에 설립되었으며 에너지의 가장 큰 생산자이자 운송업자 중 하나입니다. 이 회사는 주로 미국 동부에 위치한 5 백만 명 이상의 고객에게 전기와 천연 가스를 공급합니다.

2016 년 Rockies 기반의 통합 천연 가스 유통 회사 인 Questar를 인수 한 Dominion의 60 억 달러는 Dominion의 전기 및 가스 운영 간 균형을 개선하는 동시에 지역 및 규제 관할 구역에 따라 회사의 규모와 다각화를 개선했습니다.

2019 년 Dominion은 미드 스트림 파트너십을 인수하고 460 억 달러에 달하는 유틸리티 유틸리티 SCANA 인수를 마감했습니다. 원자력 발전 프로젝트로 인한 주요 비용 초과 및 지연으로 인해 문제가 발생했습니다. SCANA는 Dominion의 규제 전기 및 가스 고객 기반을 각각 27 %와 40 % 성장 시켰습니다.

현재 Dominion 운영의 약 90 %가 규제되어 투자 수익에 안정적인 수익과 예측 가능한 수익을 창출 할 수 있습니다. 유틸리티 회사는 또한 비 재량 서비스를 판매하고 경기 침체기 동안 상대적으로 호의적 인 경향이 있기 때문에 높은 수율의 은퇴 투자를 할 수 있습니다 (Dominion의 주식은 2008 년 S & P 500보다 15 % 높은 수익을 기록했습니다).

이러한 특성 덕분에 Dominion의 배당 성장은 인상적이고 신뢰할 수 있습니다. 2004 년 이후 매년 배당금을 늘려 지난 10 년간 연 7 %의 배당 성장률을 기록했습니다.

그러나 경영진은 향후 몇 년 동안보다 완만하고 낮은 자릿수의 배당 성장률을 기대합니다. Dominion의 사업은 최근 몇 년 동안 인수 및 매각으로 발전했습니다. 배당 성장 속도가 느리면 Dominion은 배당률과 대차 대조표를 개선 할 수 있습니다.

전반적으로 Dominion의 관리 팀은 회사의 비즈니스 믹스를 발전시키고 회사를 지속적으로 배치하여 안전하고 성장하는 대금을 장기적으로 제공함에 따라 의심의 혜택을 누릴 자격이 있습니다.

더 읽기 : Dominion Energy High Dividend 주식 분석

14) 벤타스 (VTR)

분야 : 부동산 산업 : 헬스 케어

배당 수익률 : 5.6 % Forward P / AFFO 비율 : 17.1 (1/3/20 기준)

배당금 안전 점수 : 68 배당 성장률 : 9 년

Ventas는 헬스 케어 부동산 투자 신탁입니다. 미국, 캐나다 및 영국에 위치한 부동산에 투자하며 미국에서 가장 큰 의료 리츠 중 하나입니다. Ventas는 삼중 순 임대에서 수익의 약 절반을 얻습니다. 삼중 순 임대는 본질적으로 장기적이며 이익을 보호하기 위해 연간 가격 에스컬레이터를 보유하고 있습니다.

Ventas는 2015 년 숙련 된 요양 시설 자산을 별도의 REIT (Care Capital Properties)로 분리 한 후 노인 주택 (순 영업 수입의 55 %), 의료 사무실 (19 %), 전문 분야를 포함하여 거의 1,200 개의 부동산 포트폴리오를 소유하고 있습니다. 병원 (6 %), 생명 과학 (7 %) 및 급성 치료 병원 (7 %).

인구가 고령화되면서 건강 관리 및 노인 생활 서비스에 대한 수요는 계속해서 강해질 것입니다. 헬스 케어 지출이 2024 년까지 매년 5.8 % 증가 할 것으로 예상되므로 회사의 자산은 이익이 될 것입니다.

Ventas는 또한 미국 의료 자산의 15 % 미만이 오늘날 의료 REIT가 소유하고 있기 때문에 미국의 성장 잠재력이 높습니다. 다른 산업에 비해 건강 관리 REIT는이 1.5 조 달러 규모의 시장에서 상대적으로 적은 비율의 부동산 자산을 통제하며 지속적인 통합 기회를 가져야합니다.

다양한 의료 자산 포트폴리오, 모든 REIT의 가장 강력한 대차 대조표 중 하나 및 그 뒤에 유리한 인구 통계적 추세로 Ventas는 안전하고 꾸준히 증가하는 배당금을 지불하면서 인수를 통해 계속 성장할 수있는 좋은 위치에 있습니다.

Ventas는 1999 년에 공개 된 이후 중단없는 배당금을 지불했으며 2001 년 이후 매년 8 % 씩 배당금을 늘 렸습니다.

주당 현금 흐름이 감소하고 지급률이 높은 Care Capital Properties 분사로 인해 가장 최근의 배당 증가는 적었지만 장기 투자자들은 향후 몇 년 동안 한 자리 수의 연간 배당 성장을 기대할 수 있습니다. 노인 주택 시장은 더 많은 공급이 흡수되는 것을 본다.

더 읽어보기 : Ventas High Dividend Stock Analysis

13) National Health Investors (NHI)

분야 : 부동산 산업 : 헬스 케어 REIT

배당 수익률 : 5.2 % Forward P / AFFO 비율 : 15.3 (1/3/20 기준)

배당금 안전 점수 : 61 배당 성장률 : 10 년

National Health Investors는 1991 년에 설립 된 자체 관리 부동산 투자 신탁입니다. 그것은 생활 지원 시설, 노인 거주 캠퍼스, 전문 간호 시설, 전문 병원, 입학금 커뮤니티와 같은 건강 관리 자산의 소유권과 금융에 종사하고 있습니다. 의료 사무실 건물

REIT는 200 개가 넘는 부동산으로 구성된 다양한 포트폴리오를 보유하고 있으며 그 중 약 60 %가 노인 주택 자산이며 나머지는 주로 전문 간호 시설로 구성되어 있습니다. National Health는 현금 흐름을보다 안전하고 예측 가능하게하는 연간 에스컬레이터를 통해 장기 임대 계약을 체결 한 약 30 명의 의료 서비스 운영자에게 이러한 자산을 임대합니다.

National Health Investors는 사업자가 필수 의료 서비스를 제공한다는 점에서 경제주기의 변화에 거의 영향을받지 않는 비즈니스 모델을 보유하고 있습니다. 빠르게 성장하는 고령화 인구는 장기적인 성장에도 많은 연료를 공급합니다. 실제로 75 세 이상의 인구는 향후 20 년간 두 배가 될 것으로 예상됩니다.

REIT는 10 년 연속 배당금을 증가 시켰으며 지난 10 년 동안 6.5 %의 연간 배당 성장률을 달성했습니다. 소득 투자자들은 한 자릿수 중반의 배당 성장이 계속 될 것으로 예상 할 수 있습니다.

더 읽어보기 : National Health Investors High Dividend Stock Analysis

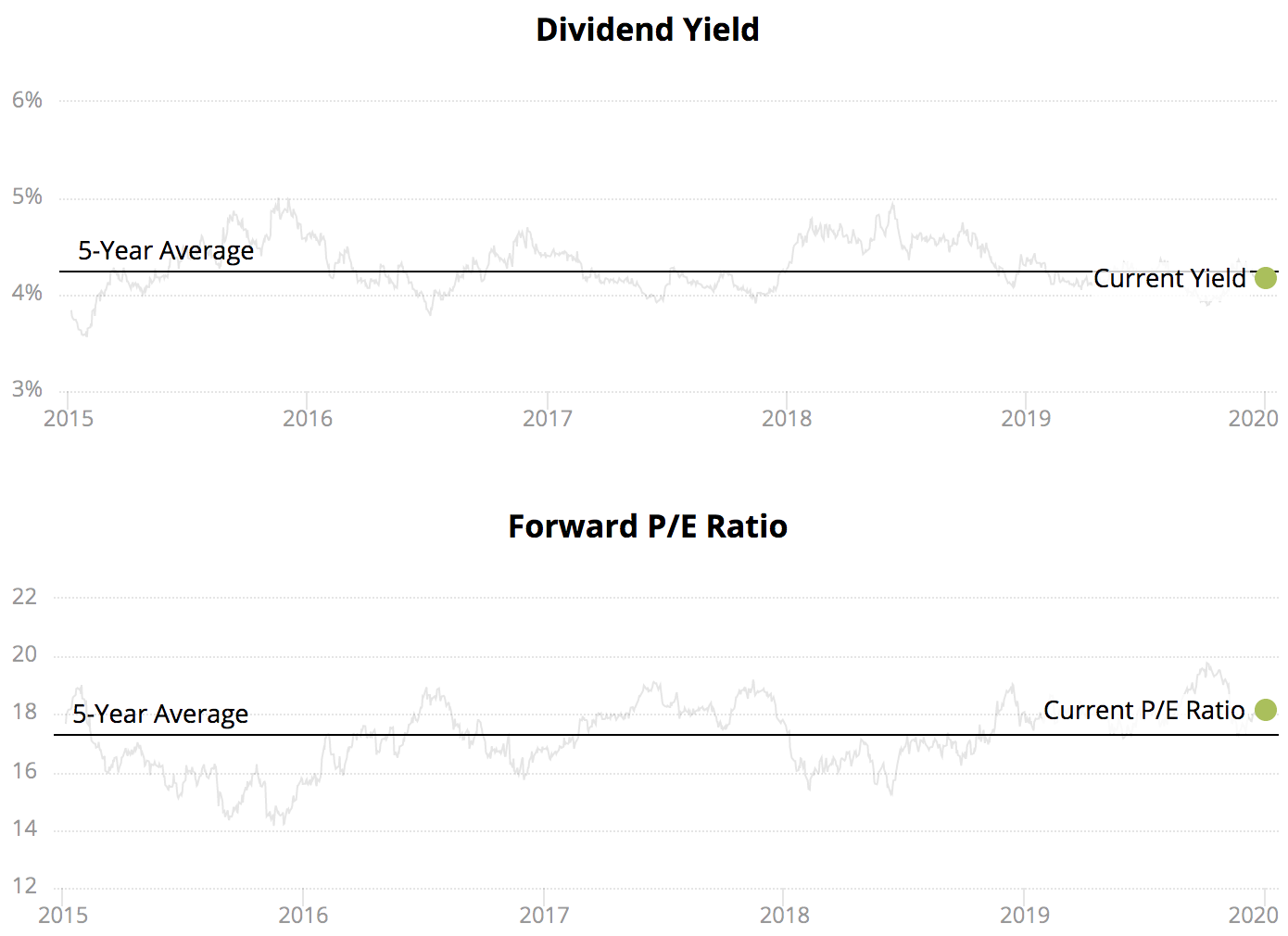

12) Southern Company (SO)

분야 : 유틸리티 산업 : 전력

배당 수익률 : 4.0 % Forward P / E Ratio : 20.9 (1/3/20 기준)

배당금 안전 점수 : 65 배당 성장률 : 17 년

Southern Company는 미국에서 가장 큰 전기 생산 업체 중 하나이며 100 년 넘게 사업을 해왔습니다. 애틀랜타에 본사를 둔이 회사는 9 백만 명 이상의 고객에게 서비스를 제공하며 전기와 가스가 균등하게 분리되어 있습니다.

Southern Company는 미국 남동부에 전기 유틸리티를 소유하고 있으며 7 개 주에 천연 가스 분배 유틸리티를 보유하고 있습니다. Southern Company의 수입 중 약 90 %가 규제 대상 자회사에서 나오므로 현금 흐름은 안전하고 규칙적이며 신뢰할 수 있습니다.

규제 된 유틸리티 사업은 또한 발전소, 송전선 및 배 전망 건설에 막대한 투자가 필요합니다. 이는 경기 침체 중에도 사람들이 계속 전기를 구매하기 때문에 진입 장벽이 높고 비즈니스 위험이 낮습니다.

또한 Southern Company는 남동부 지역에서 유리한 규제 체제를 유지하고 미국의 상위 8 개 우호 주 중 4 개 주에서 운영됩니다.이를 통해 회사는 대규모 투자에 대해 공정한 수익을 올릴 수 있습니다.

2016 년에 AGL Resources를 80 억 달러에 인수함으로써 Southern Company의 운영 자산 (천연 가스 용량), 운영 영역 (중서부 지역) 및 규제 위험이 더욱 다양해졌습니다. 결합 된 기업은 균형 잡힌 전기 및 가스 고객 믹스와 더 큰 지리적 공간을 가지고있어 새로운 성장 기회를 제공하면서 리스크 프로파일을 더욱 줄입니다.

그럼에도 불구하고 소득 투자자들은 Southern Company가 최근 몇 년간 수십억 달러 규모의 프로젝트에서 많은 어려움을 겪고 있음을 알아야합니다.

특히, 조지아에있는이 회사의 Vogtle 원자력 발전소는 2017 년 주요 공급 업체 (Toshiba의 Westinghouse)가 파산을 선언 한 후 추가 비용과 지연으로 어려움을 겪었습니다.

다행히도 주위원회는 프로젝트가 남부의 예산과 일정에 따라 계속 진행되도록 축복 해주었습니다. 2018 년 8 월에 발표 된 프로젝트에 대한 최신 비용 초과도 해결에 도달하여 주주가 비용이 많이 들고 폐기 된 프로젝트를 위해 가방을 들고있을 유틸리티의 단기 위험을 줄였습니다.

투자자들은 안전하고 정기적 인 배당으로 인해 공공 주식을 선호합니다. Southern Company는 65 년 연속 연속 분기 배당금을 지급했으며 지난 20 년 동안 3 배의 연율로 배당금을 늘 렸습니다.

서던 컴퍼니는 앞으로 한 자리에서 한 자리 수의 중간 속도로 주당 순이익을 늘릴 수 있습니다. 이것은 유틸리티가 매년 배당을 3-4 % 늘릴 수 있어야 함을 의미합니다. 이는 팀이 3.3 % 지불금 인상을 발표 한 2019 년 4 월 경영진과 정확히 같습니다. 회사의 배당 성장은 앞으로도 계속 이어질 것입니다.

더 읽어보기 : Southern Company High Dividend Stock Analysis

11) 필립 모리스 인터내셔널 (PM)

업종 : 소비자 물림쇠 산업 : 담배

배당 수익률 : 5.5 % Forward P / E Ratio : 15.7 (1/3/20 기준)

배당금 안전 점수 : 64 배당 성장률 : 10 년

필립 모리스 인터내셔널 (Philip Morris International)은 전 세계에서 가장 큰 담배 회사 중 하나이며 180 개국 이상에서 담배를 판매합니다. 이 회사는 2008 년 Altria (MO)가 새로운 사업체를 만들기 위해 국제적인 사업을 시작한 이후에 탄생했습니다.

필립 모리스는 전세계 1 억 5 천만 명 이상의 소비자에게 담배를 판매하며 세계 15 대 국제 브랜드 중 6 개를 소유하고 있습니다. 말보로는 회사와 세계 최고의 브랜드입니다.

이 회사의 경쟁력있는 해자는 버지니아 슬림, 레드 & 화이트, 말보로와 같은 세계적으로 유명한 담배 브랜드의 국제 권리에 대한 소유권에서 비롯됩니다.

이를 통해 회사는 전 세계 시장의 거의 30 %를 점유하고 상당한 가격 결정력을 누릴 수있었습니다. 실제로 Philip Morris의 연간 평균 가격 인상은 2008 년 이후 6 %입니다.

필립 모리스는 아시아, 유럽 연합 및 EMEA가 각각 총 매출의 25-35 %를 차지하는 등 지리적으로 다양 화되어 있습니다. 이로 인해 회사는 단일 지역에서 강력한 금연법을 적용 할 수 없습니다.

미국 이외의 시장에 대한 회사의 초점은 최근 미국 FDA의 산업에 대한 적대감이 커지면서 최근 몇 년간 도움이되었습니다. 담배에서 허용되는 니코틴을 비 중독성 수준으로 낮추는 계획에서 특정 vaping 제품 금지에 이르기까지 미국의 규제 환경은 여전히 역동적입니다.

그러나 2018 년 4 월 필립 모리스 (Philip Morris)는 담배를 태우지 않고 전 세계 많은 흡연자들의 선택을 대체 할 것으로 예상되는 IQOS 히트 스틱의 판매 성장 둔화로 20 % 가까이 급락했습니다. 이 추세가 계속되면, 특히 흡연량이 감소함에 따라 회사의 장기 성장 전망은 확실히 더 어둡습니다. 그러나 필립 모리스의 펀더멘탈은 여전히 강하고 배당을지지합니다.

필립 모리스는 2008 년 이후 매년 배당금을 늘려 지난 5 년간 연평균 7.9 %의 성장률을 기록했습니다. 그러나 배당 성장률은 최근 2019 년 2.6 % 인상을 포함하여 낮은 한 자리 수의 비율로 둔화되었습니다.

담배 산업이 점차 감소함에 따라 판매량은 감소하고 있지만 주가는 여전히 높은 가격, 낮은 비용 및 연기에 대한 집중으로 인해 한 자리 수의 중간 비율로 성장할 가능성이 있습니다. 경영진에 따르면 오늘날 PM 순수익의 거의 20 %를 차지하고 2025 년까지 40 %를 초과 할 가능성이있는 무료 제품.

비즈니스에 직면 한 성장의 역풍과 필립 모리스의 상대적으로 높은 지불 비율을 고려할 때, 소득 투자자들은 현실적으로 연간 배당 성장률이 2-4 %에 가까워 질 것으로 예상해야합니다.

더 읽어보기 : Philip Morris International High Dividend Stock Analysis

10) ONEOK (OK)

분야 : 에너지 산업 : 석유 및 가스 저장 및 운송

배당 수익률 : 4.8 % Forward P / DCF Ratio : 14.0 (1/3/20 기준)

배당금 안전 점수 : 54 배당 성장률 : 16 년

ONEOK는 미국에서 가장 큰 에너지 중류 서비스 제공 업체 중 하나입니다. 이 회사의 천연 가스 파이프 라인 및 저장 시설은 전국의 140 개가 넘는 가스 처리 시설에 연결되어있어 천연 가스 액체 (NGL) 고객에게 소중한 파트너입니다.

파이프 라인은 건설하는 데 많은 비용과 시간이 소요되며 엄격한 규정을 준수해야하며 비용 효율성을 고려한 대체재가 거의 없으며 정제 된 석유 및 가스를 필요로하는 많은 제품이 본질적으로 비 재해 적이므로 상대적으로 안정적인 수요를 누리고 있습니다. 다시 말해, 이것은 가장 잘 훈련되고 숙련 된 운영자가 시간이 지남에 따라 매우 안정적이고 성장하는 현금 흐름 (및 배당)을 생성하는 산업 일 수 있습니다.

ONEOK도 예외는 아닙니다. 경영진은 일반적으로 7 ~ 10 년 동안 운영되고 안정적인 현금 흐름을 보장하기 위해 고정 요금, 인플레이션 조정 거래 인 장기 계약에 점점 더 집중했습니다. 회사 현금 흐름의 10 % 미만이 2013 년 30 % 이상에서 현재 시스템의 상품 가격이나 물량에 종속됩니다.

회사는 대차 대조표도 매우 보수적입니다. 최근 몇 년 동안 노력을 기울여 ONEOK은 Standard & Poor 's에서 안정적인 BBB 투자 등급 신용 등급을 받았습니다. 이 회사의 유통 범위 비율은 1.3에 가깝기 때문에 중류 산업에 강하며 2021 년 말까지 연간 배당 성장률 9 ~ 11 %를 달성 할 수있는 경영진의 목표를 지원합니다.

북미 에너지 생산이 지속적으로 증가하고 ONEOK이 성장 잔고에 처해 짐에 따라, 회사는 주주들에게 관대 한 배당금을 계속해서 보상 할 수있는 좋은 위치에있는 것으로 보입니다. 이 공간에있는 다른 많은 플레이어 들과는 달리, ONEOK는 배당금 (배포가 아닌)을 지불하고 매년 K-1 형식 대신 간단한 1099를 발행하는 C 회사입니다.

더 읽어보기 : ONEOK High Dividend Stock Analysis

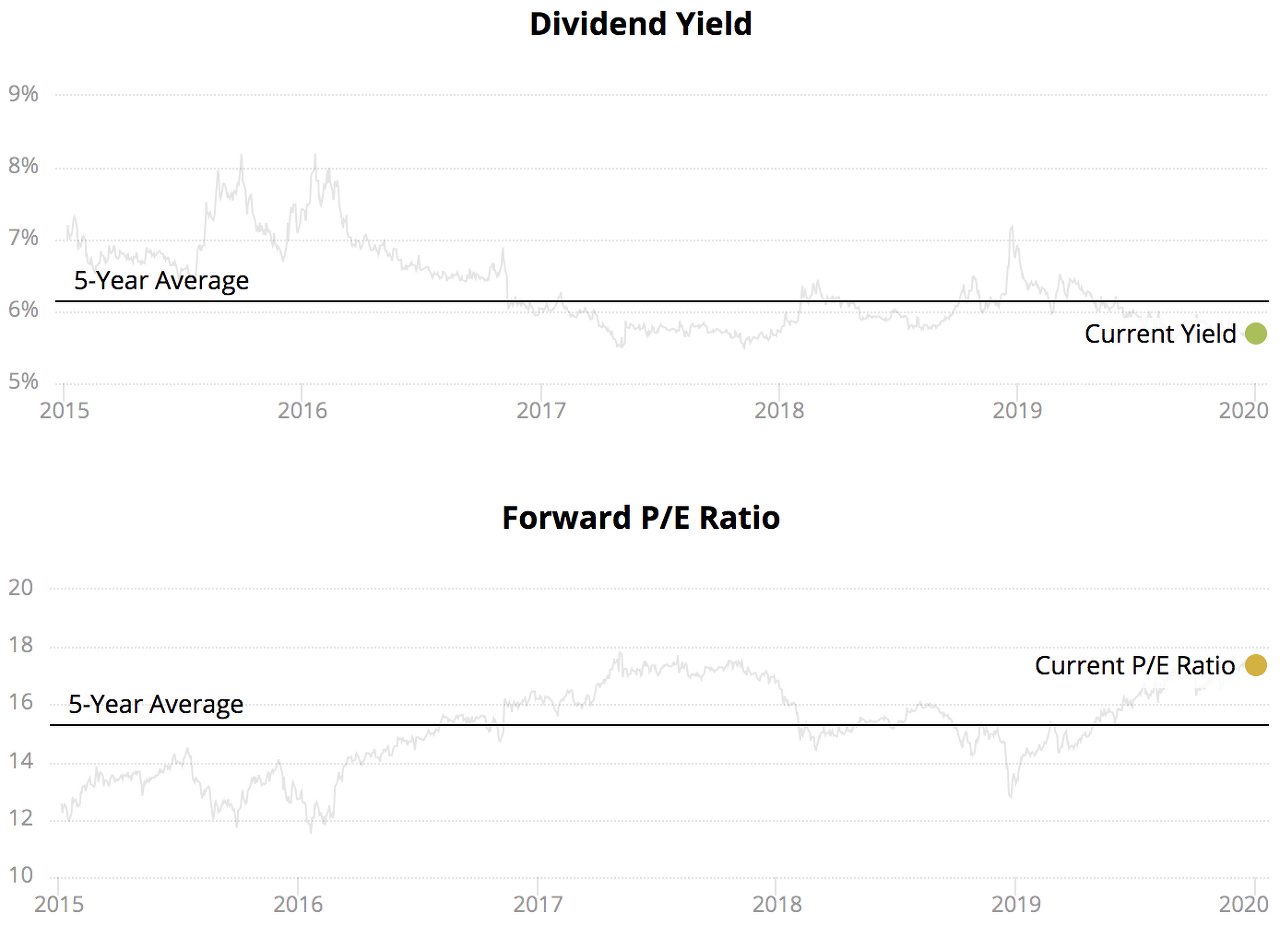

9) 알트리아 (MO)

업종 : 소비자 물림쇠 산업 : 담배

배당 수익률 : 6.7 % Forward P / E Ratio : 11.4 (1/3/20 기준)

배당금 안전 점수 : 55 배당 성장률 : 50 년 (분할 조정)

Altria는 1919 년에 설립되었으며 미국에서 가장 큰 담배 회사입니다.

흡연 가능한 제품은 작년에 Altria의 영업 수입의 약 90 %를 차지했으며 Marlboro 및 Middleton 브랜드의 담배는 회사의 가장 큰 제품을 대표합니다.

Altria의 수율은 2017 년 7 월 미국 FDA가 발표 한 담배의 니코틴 수치를 더 이상 중독성이 없도록 규제하겠다고 발표 한 후 주가가 거의 20 % 하락하면서 처음으로 올랐다. 이로 인해 흡연 감소와 알트리아의 수익성 저하가 가속화 될 수 있습니다.

이후 2018 년 11 월, FDA는 미국에서 판매되는 모든 담배의 약 3 분의 1을 차지하는 멘톨 담배 금지를 제안했습니다. Altria의 주식은이 뉴스에 더 많은 압력을가했습니다.

가장 최근에 미국 규제 당국 은 건강 문제와 광범위한 청소년 사용 에 따라 vaping 산업의 일부를 단속 할 계획을 발표했습니다 . Altria는 2018 년 12 월 Vaul 리더 인 Juul Labs의 지분 35 %에 116 억 달러를 투자했으며, 가치가 하락한 이후 이미 투자의 약 3 분의 1을 투자했습니다. 미국의 빠른 담배 양 감소

와 함께 많은 투자자들은 사업에 직면 한 소비자와 규제의 역풍으로 인해 Altria의 장기적인 미래에 대해 걱정하고 있습니다.

현재 Altria는 강력한 브랜드, 가격 책 정력, 비용 절감 및 대규모 덕분에 회사의 실적 성장을 유지하고 더 높은 배당금을 지불하는 데 도움을주었습니다.

그러나 흡연률이 감소함에 따라 투자자들이 규제 기관이 취한 조치와 담배 대체품 (전자 담배, 불에 태우지 않는 장치 등)의 성장 가능성을 평가함에 따라 담배 주식은 과거보다 변동성이 더 높을 것입니다. 세계에서.

알트리아는 필립 모리스와 이러한 과제를 함께 해결하기 위해 논의 했지만 2019 년 9 월 말에 아무런 대화도 없었다.

더 읽기 : Altria High Dividend Stock Analysis

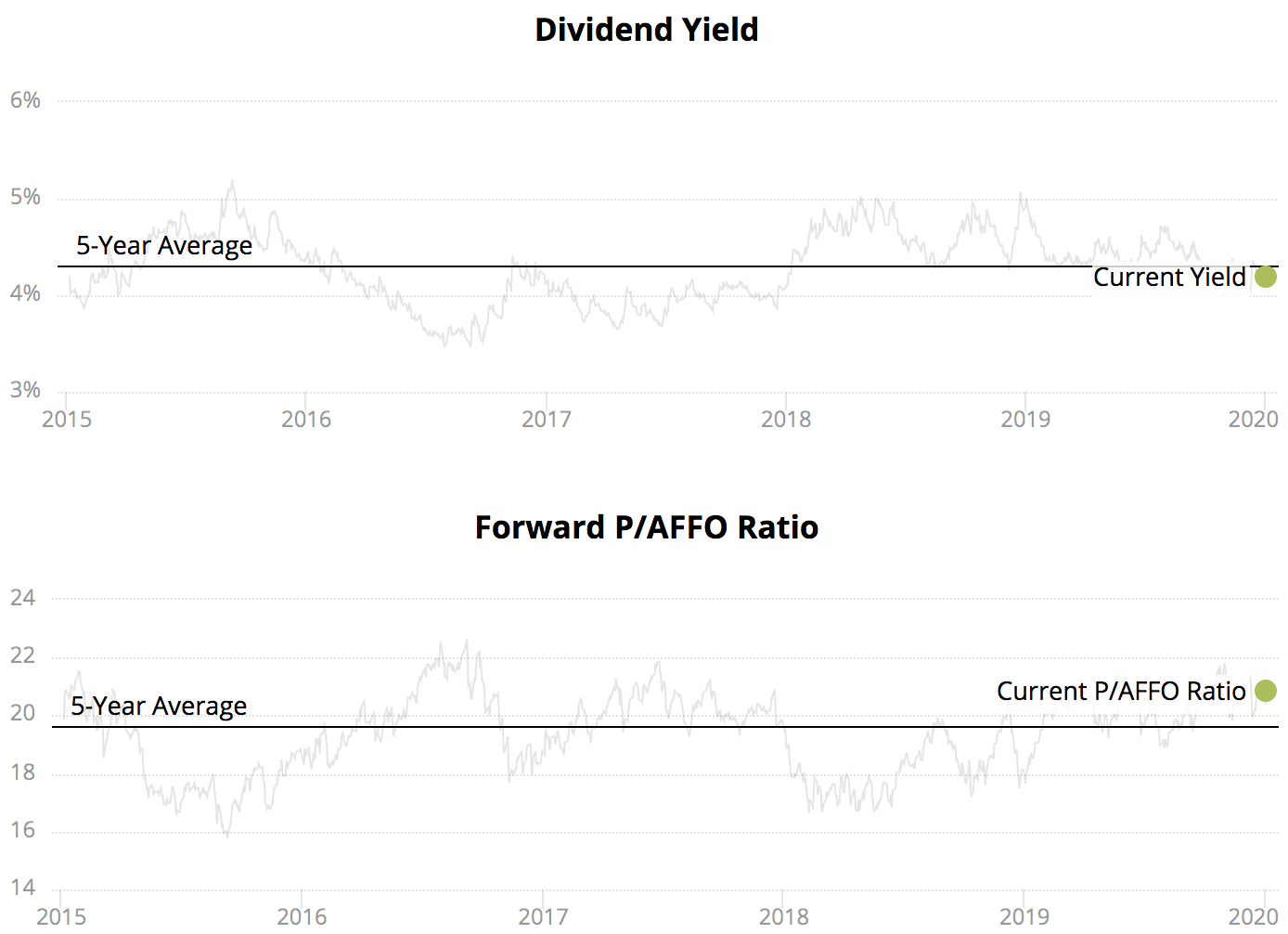

8) WP 캐리 (WPC)

분야 : 부동산 산업 : 다각화 된 REIT

배당 수익률 : 5.2 % Forward P / AFFO 비율 : 15.9 (1/3/20 기준)

배당금 안전 점수 : 73 배당 성장률 : 20 년

WP Carey는 1973 년에 설립되어 2012 년에 REIT 구조로 전환 된 선도적 인 내부 관리 형 순 임대 REIT입니다. 세계에서 가장 오래된 REIT 중 하나이며 트리플 넷 REIT 임대 모델에서 선구자로 간주됩니다. 일반적으로 위험이 낮은 비즈니스 모델로 간주됩니다.

WP Carey는 미국 (자산의 65 %)과 유럽 (35 %)에서 200 명 이상의 고객에게 약 900 개의 부동산을 임대했습니다. 이 회사는 사무실 (25 %), 산업 (30 %), 창고 (14 %), 소매 (16 %) 및 셀프 스토리지 (5 %) 공간을 포함하여 다양한 속성을 소유하고 있습니다. 이러한 부동산은 소매 (18 %), 소비자 서비스 (11 %), 자동차 (8 %) 및 주권 및 공공 금융 (6 %)과 같은 다양한 부문에 임대됩니다.

대부분의 REIT 동료들과 달리, WP Carey는 전통적인 주식 REIT와 사모 펀드의 하이브리드로 운영되어 수익, 현금 흐름 및 배당금이 엄청나게 증가합니다. 경영진은 자산이 과대 평가 될 때 매각하고 수익을 더 매력적인 가격의 자산에 재투자합니다. 이 부문은 총 현금 흐름의 10 % 미만이며 상처를 받고 있지만 빠르게 성장하는 투자 관리 부서를 운영하고 있습니다.

WP Carey는 지역, 부동산 유형 및 산업별로 다양한 포트폴리오를 제공하는 견고한 비즈니스 모델을 보유하고 있습니다. 결과적으로 회사는 단일 산업, 임차인, 부동산 유형 또는 지역에서 바람직하지 않은 개발로부터 보호됩니다.

National Retail Properties와 마찬가지로 WP Carey는 고객과 장기간 (일반적으로 20-25 년) 3 배의리스 계약을 체결하여 안정적이고 예측 가능한 현금 흐름을 제공합니다. 세입자는 세 배 순 임대 계약의 유지 보수, 세금 및 보험을 담당하므로 운영 비용에서 REIT를 절약 할 수 있습니다.

WP Carey는 점유율이 99.8 %, 평균리스 기간이 9.5 년이며 약 2024 년까지 약 60 %의 임대 계약을 맺고 높은 배당금을 지원하기 위해 예측 가능한 현금 흐름을 즐깁니다.

WP Carey는 1998 년 회사가 상장 된 이래 매년 배당금을 증가 시켰습니다. 회사의 배당금은 지난 20 년 동안 매년 5 % 씩 증가했지만 배당 증가율은 최근 한 자리 수 이하로 떨어졌습니다.

REIT가 궁극적으로 금리 인상을 예상하고 있기 때문에 감속이 가능할 것으로 보이며, 대부분의 한계 현금 흐름은 대차 대조표를 강화하여 더 많은 비용이 소요되는 부채 시대에 경영진이 미래로 비즈니스를 계속 성장시킬 수 있도록 할 것입니다.

향후 몇 년 동안 주주들이 상대적으로 느린 배당 성장을 수용해야 할 수도 있지만, 이것이 WP Carey가 장기적으로 고수익, 배당 성장 투자가 아니라는 것을 의미하지는 않습니다.

회사가 관리하지만 소유하지 않은 자산을 구매 한 이력이 있기 때문에 WP Carey는 향후 10 년 동안 매년 4 % ~ 5 %의 비율로 배당을 계속 증가시킬 수 있습니다.

실제로 2018 년 6 월 WP Carey는 WP Carey가 관리하는 부동산 회사 인 Corporate Property Associates 17 (CPA-17)을 약 7 %의 상한선으로 60 억 달러에 인수하는 계약을 발표했습니다.

WP Carey는 CPA-17 관리를 통해 징수 한 관리 수수료를 잃는 반면, 거래는 수입 품질 개선, 비즈니스 단순화 (투자 관리 부문 축소), WP Carey의 포트폴리오 메트릭 (평균 임대 기간, 다각화) 개선 및 신용 등급을 유지하면서 회사의 규모를 늘리십시오. 경영진은이 거래에서 의심의 혜택을받을 자격이 있습니다.

더 읽기 : WP Carey High Dividend Stock Analysis

7) 메인 스트리트 캐피탈 (MAIN)

분야 : 금융 산업 : SBIC & Commercial – BDC

배당 수익률 : 5.7 % Forward P / E Ratio : 17.4 (1/3/20 기준)

배당 안전 점수 : 62 배당 성장 행진 : 7 년

1990 년대 중반 텍사스에서 설립 된 Main Street Capital은 중소 기업 (연간 EBITDA가 3 백만 달러에서 2 천만 달러 사이 인 기업)과 중소 기업에 부채를 제공하는 장기 부채와 주식을 제공하는 투자 회사입니다.

이 회사는 경영 매입, 자본 확충, 성장 파이낸싱 및 인수를 지원하기 위해 금융 서비스를 제공합니다.

메인 스트리트 캐피탈은 40 억 달러 이상의 자본을 관리하고 있으며 포트폴리오는 약 200 개의 회사로 구성되어 있으며 평균 투자 규모는 천만 달러입니다. 회사의 투자 포트폴리오는 중소 기업 (45 %), 중간 시장 (32 %), 민간 대출 (17 %) 및 기타 투자 (6 %)로 구성됩니다.

이 회사의 투자는 부채 우선 순위의 90 % 이상이 우선 우선권을 통해 확보되어 비교적 안전합니다. 전체 투자 포트폴리오는 지역, 산업, 최종 시장, 거래 유형 등으로 다양 화되어 단일 회사 또는 산업 부문의 고민으로부터 메인 스트리트 캐피탈을 격리하는 데 도움이됩니다.

회사의 또 다른 주요 경쟁 우위는 낮은 차입 비용입니다. 이 회사는 S & P의 투자 등급 등급을 유지하며 내부 관리 운영 구조로 인해 비용이 더욱 절감됩니다.

Main Street Capital은 특정 날짜까지 투자자의 자본을 반환 할 필요가 없으므로 투자 수익을 높일 수있는 유연성과 잠재력을 제공합니다.

2007 년 10 월 IPO 이후 Main Street는 매월 배당금을 투자자에게 지불했습니다. 인상적으로 Main Street는 배당금을 삭감하거나 자본 분배 수익을 지불하지 않았습니다.

이 회사는 지난 5 년간 연 4 %의 배당금을 증가 시켰으며 가장 최근에는 2019 년 2 월에 월 배당금을 2.6 % 증가 시켰습니다.

회사의 정기적 인 배당은 한 자릿수의 낮은 속도로 계속 성장할 것입니다. 경영진은 역사적으로 추가 반기 배당금을 발행하여 소득 증가를 더욱 촉진했습니다. 그러나, 회사는 반년마다 보충 배당금을 앞으로 몇 개월 동안 정기적 인 월 배당금으로 완전히 흡수하려고합니다.

더 읽어보기 : Main Street High Dividend Stock Analysis

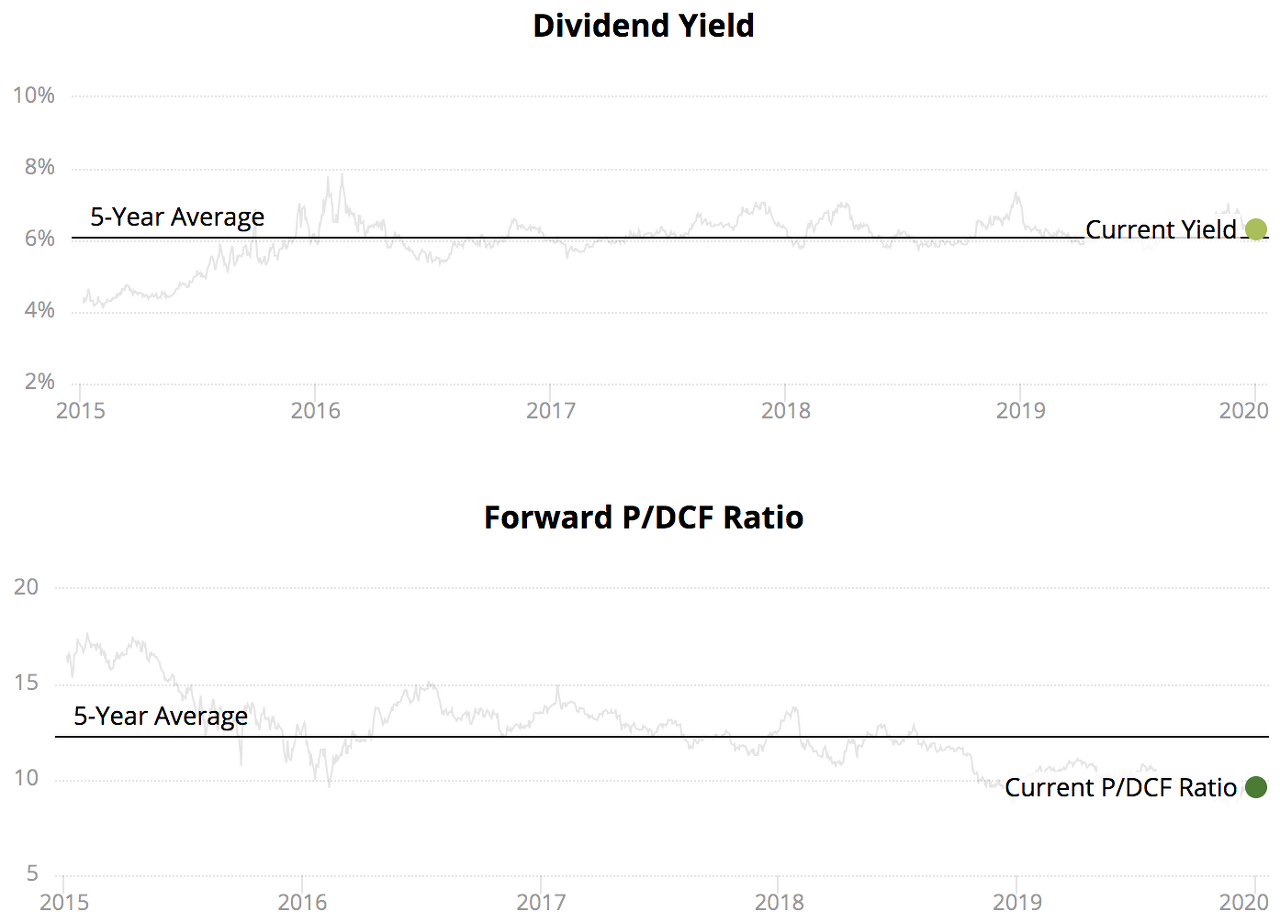

6) Enbridge (ENB)

분야 : 에너지 산업 : 석유 및 가스 저장 및 운송

배당 수익률 : 6.2 % Forward P / DCF Ratio : 11.8 (1/3/20 기준)

배당금 안전 점수 : 57 배당 성장률 : 23 년

Enbridge는 1949 년에 설립되었으며 오늘날 북미에서 가장 큰 중류 에너지 회사입니다. 이 사업은 대륙에서 가장 중요한 에너지 생산 지역의 석유 및 가스 수집, 저장, 처리 및 운송에 관여합니다.

Enbridge는 수많은 자회사 MLP와 에너지 펀드로 구성된 대기업으로 구성되어 있습니다. 그러나이 회사는 중류 에너지 사업 이상입니다. 예를 들어 Enbridge는 2016 년에 220 억 달러에 Spectra Energy (Union Gas 포함)를 인수 한 후 캐나다에서 가장 큰 천연 가스 유틸리티 중 하나가되었습니다.

이 회사의 주요 비즈니스는 Enbridge가 20 년 이상 중단없는 배당금을 안정적으로 지불하는 데 도움이되는 방어 적 특성을 누리고 있습니다.

파이프 라인 사업은 자본 집약적이며 복잡한 규정 (신규 입국자 제한)을 준수해야하며, 볼륨 위험이 제한적이고 변동이 심한 상품 가격에 거의 직접 노출되지 않는 장기, 수취 또는 지불 계약의 혜택을 받아야합니다.

유틸리티 측면에서 Enbridge는 투자에 대한 예측 가능한 규제 수익을 즐깁니다. 이것은 본질적으로 정부가 승인 한 독점으로 운영되는 불황 방지 산업입니다. Enbridge는 규제 기관과 확고한 관계를 유지하고 있으며 업계에서 가장 높은 비율 중 하나 인 10 %에 가까운 투자 수익을 누리고 있습니다.

Enbridge는 23 년 연속 배당금을 늘려 그 기간 동안 11 %의 연간 지불금 증가율을 기록했습니다. 최근 몇 년 동안 배당 성장은 강세를 보였지만, Enbridge의 최대 성장 프로젝트에 대한 지속적인 도전으로 인해 2020 년까지 매년 10 % 씩 배당을 늘릴 계획으로 5 ~ 7 %의 연간 성장이 위험에 처할 수 있습니다.

투자자들은이 최신 개발에 대한 우리의 의견에 대해 자세히 알아볼 수 있습니다 . 가장 중요한 점은 2020 년과 2021 년에 Enbridge의 배당금 증가 규모가 경영진의 이전 지침보다 낮을 가능성이 있지만, 한 자릿수 중반 성장에 대한 장기 전망은 바뀌지 않았을 것입니다.

또한 운영 배당률 65 % 이하로 조정 된 현금 흐름을 목표로 삼아 회사의 배당은 견실 한 상태를 유지하고 있으며 Enbridge가 개발 프로젝트에 자본을 부을 때 충분한 재정적 유연성을 제공해야합니다.

Enbridge는 전반적으로 파이프 라인 업계에서 최고의 회사 중 하나로 남아 있으며 MLP를 롤업하여 회사 구조를 단순화하고 비용을 절감 할 수있는 기회를 제공하며 더 큰 규모의 결과로 인해 훨씬 더 강력 해졌을 것입니다. Enbridge의 MLP 구매에 대한 분석은 여기를 참조하십시오 .

더 읽기 : Enbridge High Dividend Stock Analysis

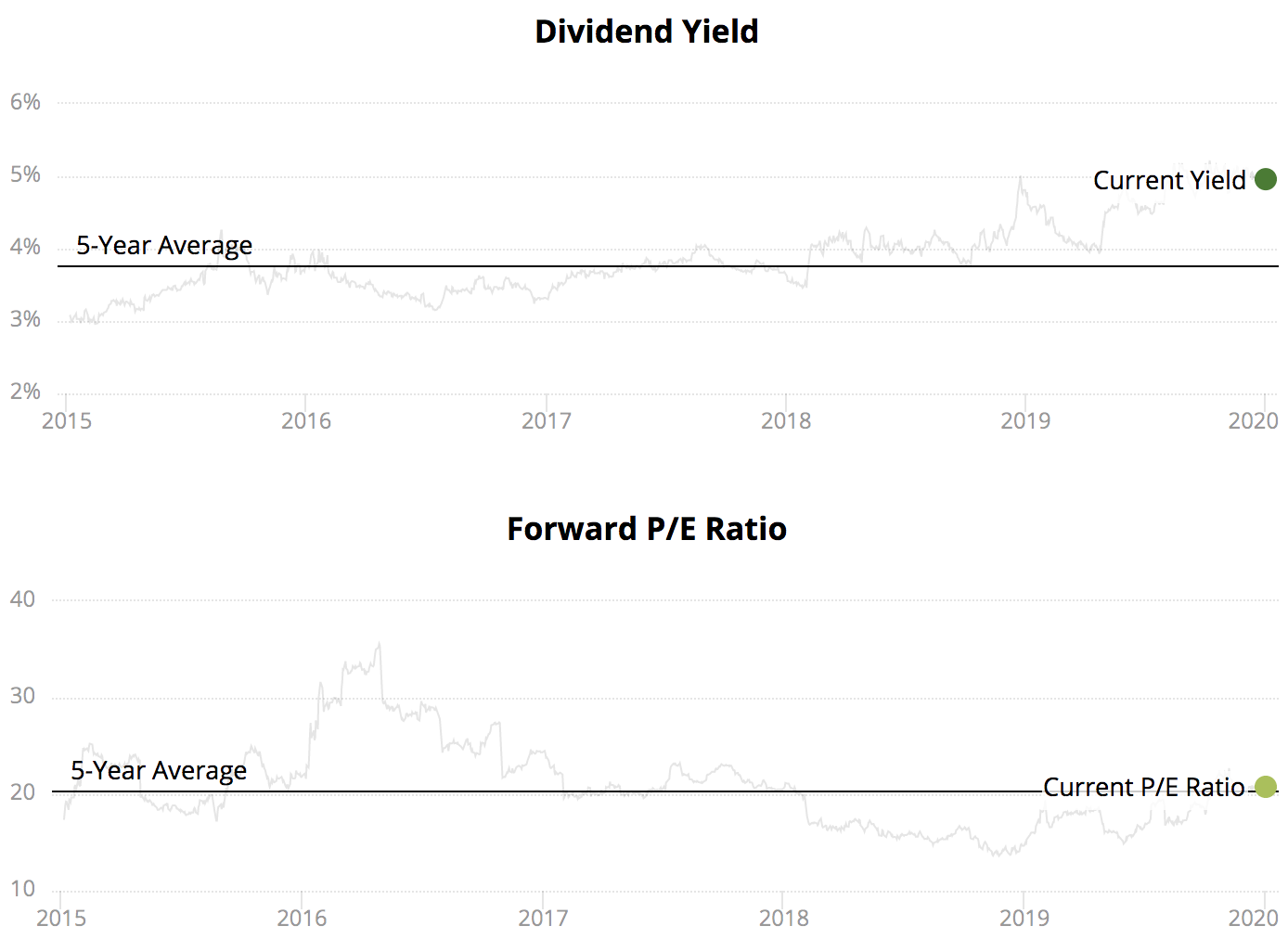

5) AT & T (T)

업종 : 통신 산업 : 다각화 된 통신

배당 수익률 : 5.3 % Forward P / E Ratio : 10.8 (1/3/20 기준)

배당금 안전 점수 : 65 배당 성장률 : 36 년

AT & T는 작년에 1,600 억 달러의 매출을 올린 세계 최대의 통신 회사입니다. 다국적 통신 및 디지털 엔터테인먼트 대기업은 텍사스에 본사를두고 1875 년에 설립되었습니다. AT & T는 DirecTV를 통해 모바일 및 고정 전화 서비스, 데이터 및 인터넷 서비스, 유료 TV 서비스를 제공합니다.

이 회사는 커뮤니케이션 (운영 수입의 79 %), 워너 미디어 (20 %), 라틴 아메리카 (-2 %) 및 잔더 (-3 %)의 4 개 부문을 통해 운영됩니다.

AT & T는 미국에서 두 번째로 큰 무선 솔루션 제공 업체로서 강력한 경쟁 우위를 가지고 있습니다. 무선 산업은 성숙하고 비용이 많이 드는 인프라 및 스펙트럼 요구 사항으로 인해 진입 장벽이 높습니다.

또한, AT & T 및 Verizon과 같은 대기업은 브랜드 인지도를 높이고 새로운 가입자를 더욱 낙담시키기에 충분히 낮은 가격을 유지하기 위해 활용할 수있는 대규모 가입자 기반을 보유하고 있습니다. 이 회사는 올해 시장 지위를 더욱 강화하기 위해 5G 무선 서비스를 출시 할 것으로 예상됩니다.

버라이존과 달리, AT & T는 최근 무선 서비스 이외의 사업을 적극적으로 확장했다 (이전의 무선 사업은 회사 수입의 약 75 %를 차지했다). AT & T는 2015 년 DirecTV를 490 억 달러에 인수하여 세계 최대의 유료 TV 제공 업체가되었으며 비용 시너지 효과와 서비스 번들링을 통해 수익을 높이는 데 주력하고 있습니다.

2018 년 AT & T는 또한 미디어 거인 타임 워너를 850 억 달러에 인수하기위한 법적 전투에서 승리했습니다. Time Warner는 AT & T의 총 매출의 약 15 %를 차지하고 AT & T를위한 새로운 비즈니스 – 컨텐츠를 추가합니다.

1 억 명이 넘는 고객이 AT & T의 TV, 모바일 및 광대역 서비스를 구독하므로 AT & T의 번들 구독 패키지 및 스트리밍 서비스는 Time Warner가 제공하는 향상된 컨텐츠 유연성으로 더욱 차별화 될 수 있습니다. AT & T는 Time Warner의 자산으로 광고 사업을 강화할 수도 있습니다.

AT & T는 배당 귀족이기도 한 유일한 통신 회사입니다. 이 통신 거대 기업은 36 년 연속 배당금을 지불했을뿐만 아니라이 기간 동안 지불금도 늘 렸습니다.

AT & T의 배당금은 지난 5 년 동안 매년 2 % 씩 증가했으며 회사가 대규모 거래를 소화하고 대차 대조표의 건전성을 회복함에 따라 매년 2-3 % 씩 증가 할 것입니다.

AT & T의 주가는 투자자들이 회사의 재무 레버리지와 코드 절단 추세에 대해 더 많은 걱정을하면서 약간의 변동성을 경험했다. 그러나 세속적으로 감소하는 두 가지 영역 인 유료 TV 및 음성 서비스는 회사 전체 수익의 15 % 미만을 나타냅니다.

AT & T는 부채가 매우 많지만 회사의 디 레버 리징 계획은 제대로 진행되고 있습니다. 우수한 무료 현금 흐름 덕분에 배당금을 계속 지불 할 수있을 것으로 보입니다.

더 읽어보기 : AT & T High Dividend Stock Analysis

4 ) 마젤란 미드 스트림 파트너, LP (MMP)

분야 : 에너지 산업 : 석유 및 가스 생산 MLP

배당 수익률 : 6.6 % Forward P / DCF Ratio : 11.3 (1/3/20 기준)

배당금 안전 점수 : 61 배당 성장률 : 16 년

Magellan Midstream Partners는 원유 및 정제 된 석유 제품의 운송, 보관 및 유통에 관여합니다. 대부분의 MLP와 달리 파트너쉽은 투자 등급 신용 등급을 받고 인센티브 분배 권한이 없으며 모든 현금 흐름을 유지합니다.

이 회사의 정유 제품 사업은 전체 영업 이익의 60 %를 차지하며 원유 (31 %)와 해양 저장고 (9 %)가 나머지를 차지합니다. Magellan은 매력적인 에너지 인프라 자산 포트폴리오에서 발생하는 주로 유료 수익을 누리고 있습니다.

마젤란의 현금 흐름은 본질적으로 되풀이되고 이익은 주로 처리량과 관세에 의해 좌우되기 때문에 석유 및 가스 가격 약점으로부터 파트너쉽에 쿠션을 제공합니다.

Magellan Midstream Partners는 또한 미국에서 가장 긴 정제 석유 제품 파이프 라인 시스템을 보유하고 있으며 국가의 정유 용량의 약 절반에 접근하여 수많은 성장 기회를 제공합니다.

이 파트너쉽에는 석유 제품을위한 1 억 배럴의 저장 용량이 있습니다. Magellan의 전략적 이점은 전략적 위치에 수년에 걸쳐 구축 된 대규모 운송 및 스토리지 인프라에 있으며, 대부분의 새로운 경쟁이 도전하지 않도록합니다.

마젤란 미드 스트림 파트너 (Magellan Midstream Partners)도 유통 성장에 대한 강력한 실적을 가지고 있습니다. 이 파트너십은 상품 가격이 좋지 않은시기에도 현금 분배를 성공적으로 증가시켜 어려운시기에도 탄력성을 입증했습니다.

파트너십은 IPO에 이어 15 년 이상 지속적으로 배당금을 늘 렸습니다. 마젤란의 배당금은 지난 10 년 동안 매년 11 % 씩 증가했으며 경영진은 향후 몇 년 동안 8 %의 연간 분포 성장을 목표로합니다

Magellan Midstream Partners는 위험을 회피하지만 MLP가 제공하는 고소득을 원하는 장기 투자자에게 적합한 선택입니다. 이 파트너십은 규율 적으로 확장 기회에 초점을 맞추고 있으며, 이는 한 자릿수의 상위 배당 성장을 지속 할 것으로 보입니다.

더 읽어보기 : Magellan Midstream Partners 높은 배당 주식 분석

3) 엔터프라이즈 제품 파트너 LP (EPD)

분야 : 에너지 산업 : 석유 및 가스 생산 MLP

배당 수익률 : 6.7 % Forward P / E Ratio : 9.0 (1/3/20 기준)

배당금 안전 점수 : 89 배당 성장률 : 20 년

Enterprise Products Partners는 북미에서 가장 큰 통합 중류 에너지 회사 중 하나입니다. 약 5 만 마일의 천연 가스, 천연 가스 액체 (NGL), 원유, 정제 된 제품 및 석유 화학 파이프 라인을 보유하고 있습니다. 이 회사는 또한 여러 저장 시설, 가공 공장 및 수출 터미널을 보유하고 있습니다.

천연 가스 액체 (NGL) 운송 및 처리는 Enterprise Products Partners의 총 수익의 약 절반을 제공합니다. 셰일 가스 붐으로 인해 플라스틱을 만드는 데 사용되는 NGL이 풍부하여 아시아와 유럽의 정제 된 NGL 제품에 대한 수출 시장이 커지고 있기 때문에 파트너십은이 영역에서 두 배가되었습니다.

원유 파이프 라인 및 서비스 (28 %)와 석유 화학 및 정유 제품 및 서비스 (13 %)는 다른 중요한 사업 단위입니다.

전반적으로이 회사는 장기 운송 계약과 블루칩 고객 기반을 갖춘 강력한 비즈니스 모델을 보유하고 있습니다. 이 파트너십은 BP, Chevron, ConocoPhillips, Dow Chemical, ExxonMobil 및 Shell과 같은 주요 석유, 천연 가스 및 석유 화학 회사와 비즈니스 관계를 맺고 있습니다.

회사 고객의 절반 이상이 투자 등급 신용 등급을 가지고있어 에너지 가격이 하락한 기간에도 계약을 계속 준수 할 수 있습니다.

또한 파트너십은 전략적 위치에 다양한 자산의 대규모 통합 네트워크를 갖추고 있습니다. 파이프 라인 그리드를 구축하는 데 상당한 시간과 자본이 소요되므로 진입 장벽이 높아집니다.

Enterprise Products Partners의 현금 흐름은 또한 수수료 기반이며 장기적으로 에너지 가격 변동성에 덜 취약합니다. 인센티브 배포 권한, 견고한 BBB + 신용 등급 및 1.2 배의 평균 배포 범위가없는 Enterprise Products Partners는이 부문에서 가장 보수적 인 MLP 중 하나입니다.

이 회사는 1998 년에 상장 된 이후 매년 배당금을 올렸으며 지난 10 년간 배당금을 매년 5.9 % 늘 렸습니다. 향후 소득 투자자들은 한 자릿수의 연간 배당 성장을 기대할 수 있습니다.

더 읽기 : Enterprise Products Partners 높은 배당 주식 분석

2) Brookfield Renewable Partners LP (BEP)

업종 : 유틸리티 업종 : 재생 가능

배당 수익률 : 4.5 % Forward P / DCF 비율 : 22.5 (1/3/20 기준)

배당금 안전 점수 : 50 배당 성장률 : 7 년

Brookfield Renewable Partners LP는 Brookfield Asset Management (60 % 소유권)의 재생 에너지 부문으로, 미주와 유럽에서 운영되는 주요 글로벌 인프라 회사입니다. Brookfield Renewable Partners 비즈니스 모델은 재생 가능 에너지 발전소 소유 및 운영을 기반으로합니다.

Brookfield Renewable Partners는 100 년 이상의 발전 경험을 보유하고 있습니다. 전 세계 발자국은 북미 (발전 용량의 60 %), 브라질 (20 %), 콜롬비아 (15 %) 및 유럽 (5 %)으로 확장됩니다.

이 회사의 실질적인 재생 가능 에너지 용량은 수력 (82 %), 풍력 에너지 (16 %), 태양 (2 %) 및 바이오 매스 에너지에 중점을 둡니다.

회사의 현금 흐름의 90 % 이상이 주로 장기적인 전력 구매 계약하에 유틸리티와 같은 신용 가치있는 거래처와 계약을 맺고 있습니다. Brookfield Renewable의 수입은 주로 도매 전기 가격이 아닌 회사가 생산하는 전기의 양과 관련이 있으며, 현금 흐름 가시성을 제공합니다.

Brookfield Renewable Partners의 경쟁력은 성장하는 국가에 위치한 대규모 자산 포트폴리오입니다. 회사의 현금 흐름의 약 90 %가 향후 15 년 이상 계약되어 일반적으로 안전하고 예측 가능한 비즈니스 결과를 제공합니다.

보다 깨끗하고 지속 가능한 형태의 전력에 대한 관심이 높아지면서 많은 국가에서 재생 에너지 사용이 증가하고 있습니다. 재생 가능한 에너지 공간의 성장 잠재력은 기하 급수적이며 2050 년까지 미국의 모든 전력의 80 %가 녹색 공급원에서 나올 것으로 예상됩니다.

Brookfield Renewable Partners는 또한 SunEdison의 YieldCos 인 TerraForm Power와 TerraForm Global을 인수함으로써 총 발전 용량을 두 배로 늘릴 수있었습니다.

YieldCos는 강력한 소득 성장 잠재력을 제공 할 수 있으며 Brookfield Renewable Partners도 예외는 아닙니다. 파트너십은 운영에서 자금의 70 %를 분배 할 것으로 예상하고 연간 5-9 %의 배포 증가를 포함하여 매년 12-15 %의 장기 총 수익을 제공하는 투자 목표를 가지고 있습니다.

더 읽기 : Brookfield Renewable Partners 높은 배당 주식 분석

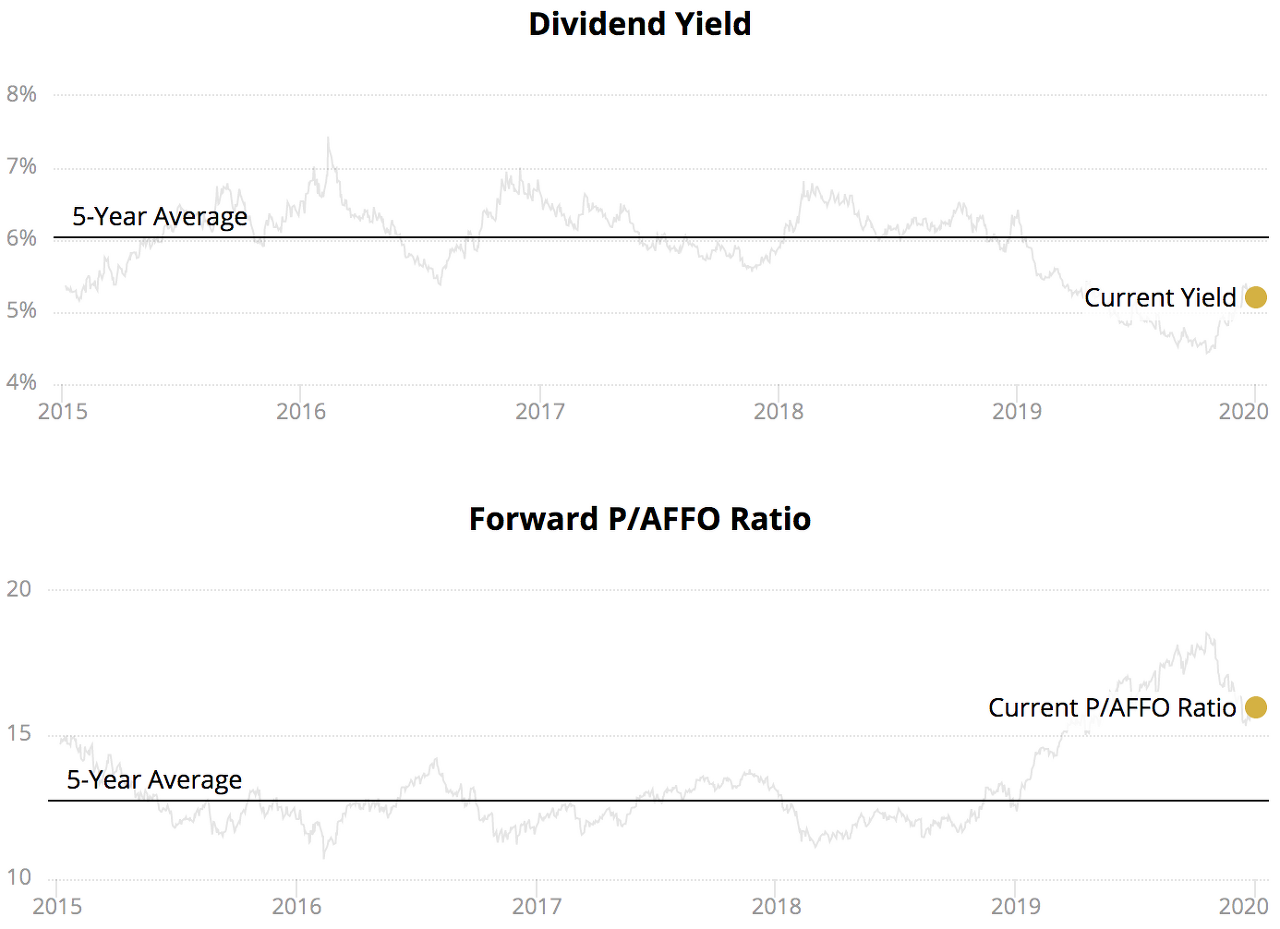

1) 아이언 마운틴 (IRM)

분야 : 부동산 산업 : 비즈니스 서비스 REIT

배당 수익률 : 8.1 % Forward P / AFFO 비율 : 10.2 (1/3/20 기준)

배당금 안전 점수 : 47 배당 성장률 : 8 년

1951 년에 설립 된 Iron Mountain은 220,000 명 이상의 고객을 위해 모든 종류의 정보를 저장하고 보호하는 부동산 투자 신탁입니다. 비즈니스 문서 및 전자 파일에서 의료 데이터 및 미술에 이르기까지 Iron Mountain의 서비스는 매우 민감한 품목을 다룹니다.

레코드 관리는 매출의 62 %를 차지하고 그 뒤에 데이터 보호 서비스 (12 %), 파쇄 (10 %) 및 데이터 센터 (5 %)가 이어집니다. 스토리지 임대료는 회사의 총 수익의 80 % 이상을 차지하며 서비스는 나머지를 생성합니다.

이 회사는 40 개국 이상에 1,400 개 이상의 시설 (임대 및 소유)에 걸쳐 9 천만 평방 피트 이상의 부동산 네트워크를 보유하고 있습니다. 선진 시장은 이머징 마켓의 잔액으로 총 수익의 약 75 %를 차지합니다.

다각화 된 고객 기반 (95 %는 Fortune 1000 대 기업 임)과 비순환 반복 매출이 회사의 주요 경쟁 우위입니다. Iron Mountain은 또한 평균 수명이 거의 50 년에 이르는 장기적인 고객 관계를 유지하고 있습니다.

비즈니스를위한 운영 스토리지 시설은 유지 관리 비용이 거의 들지 않으며 일반적으로 고객 유지율이 높습니다. 실제로, 15 년 전에 보관 된 상자의 약 50 %가 여전히 저장소에 남아 있습니다. 이러한 요소들은 Iron Mountain이 지난 10 년 동안 지속적으로 긍정적 인 무료 현금 흐름을 생성하는 데 도움이되었습니다.

회사는 성장을 위해 유럽, 아시아 및 아프리카의 신흥 시장에서 사업을 확장하고 있습니다. 이들 국가의 대부분은 방금 레코드 관리 아웃소싱을 시작했으며 성장주기가 빠르기 때문에이 시장에 투자하는 것이 유리한 입장에 있습니다.

Iron Mountain은 또한 데이터 센터 (디지털 정보 보호) 및 보조 서비스 (예 : 엔터테인먼트 및 파인 아트 스토리지)와 같은 새로운 비즈니스에 투자하고 있습니다.

경영진은 신흥 시장과 인접 사업체 (주로 데이터 센터)가 2013 년 이전 수입의 10 %에서 2020 년까지 총 매출의 30 %를 차지할 것으로 기대합니다.

그러나 배당 투자자는 경영진이 잘 운영되도록해야합니다. 특히 회사의 핵심 스토리지 비즈니스에서 꾸준한 현금 흐름을 계속 유지하면서 성장 투자와 디 레버 리징의 균형을 유지해야합니다. Iron Mountain의 재무 유연성이 향상 될 때까지 오류 마진은 다른 많은 고품질 REIT보다 낮 습니다.

배당금으로 돌아가서 Iron Mountain은 지난 5 년 동안 매년 17 % 씩 배당을 늘 렸습니다. 그러나 2019 년 10 월 배당금을 1.2 % 올렸으며 성장률과 대차 대조표가 개선 될 때까지 비슷한 수준의 연간 배당 성장률을 유지할 것으로 보입니다.

Iron Mountain은 정크 채권 신용 등급과 발전하는 비즈니스 모델을 가진 모든 사람에게 적합하지는 않지만 위험 프로파일에 익숙한 투자자에게는 더 흥미로운 진정한 고수익 주식 중 하나 인 것으로 보입니다.

더 읽어보기 : Iron Mountain High Dividend Stock Analysis

'미국배당주' 카테고리의 다른 글

| 미국주식 투자 앱 중 KING OF KING - WEBULL (0) | 2020.02.15 |

|---|---|

| 투자의 현인 Warren Buffett 워렌 버핏의 미국주식 33개 완전분해 19년 11월 버젼 포트폴리오 (0) | 2020.02.15 |

| 2020년 수익 5% 이상 미국배당주 10개 기업 ; The 10 Best High Yield Stocks Now by suredividend (0) | 2020.02.13 |

| 50년 이상 배당금 주는 배당왕 5개 미국주식 ; 2020 Dividend Kings, 50+ Years Of Rising Dividends (0) | 2020.02.13 |

| 미국 에너지 배당주 ; 엑슨 모빌 석유(XOM), 록펠러에게 배당의 기쁨을 선물한 글로벌 석유회사 (0) | 2020.02.13 |

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}