2020년 수익 5% 이상 미국배당주 10개 기업 ; The 10 Best High Yield Stocks Now by suredividend

Master Your Space2020. 2. 13. 00:48

728x90

반응형

최근 하나은행 예금이자 5%를 시장에 선보이면서 123만명이 일시에 몰려간 것을 보면서 우리의 금융지식 수준은 어느정도인가라는 생각을 해보았다. 어려서부터 이런 경제적 지식에 대한 공부를 꾸준히 의도적으로 노출된다면 어떨까.. 적어도 자신의 미래에 대한 의사결정을 스스로 할텐데. 아쉬웠다..

금리가 다시 한 번 하락하고 있습니다. 연방 준비 은행의 금리 인상 2 년 후 중앙 은행은 최근 금리 인하를 발표했으며 금리가 다시 크게 하락하고 있습니다. 투자자들은 저금리 환경에서 적절한 소득을 찾기 위해 노력하고 있지만,이 고수익 주식은 여전히 높은 수익률을 보이고 있습니다. 선별한 미국주식은 5 % 이상의 배당 수익률을 가지고있어 금리 하락 환경에서 매우 매력적입니다. 해당내용은 https://www.suredividend.com/high-dividend-stocks/ 내용을 한국어로 번역한 내용으로 일부 내용을 수정하였습니다. 추천용이 아닌 개인 공부용입니다.

AbbVie는 면역학, 종양학 및 바이러스학을위한 약물 개발 및 상용화에 중점을 둔 생명 공학 회사입니다. AbbVie는 2013 년 Abbott Laboratories (ABT)에 의해 분사되었습니다. AbbVie는 매년 330 억 달러의 매출과 1,300 억 달러의 시가 총액으로 생명 공학 산업의 거대 기업이되었습니다.

AbbVie는 배당금 이 25 년 이상 지속적으로 증가하는 S & P 500 지수의 57 개 주식 그룹 중 독점 배당 귀족 의 일원입니다 .

AbbVie는 2019 년 4 분기 와 1 년 동안 강력한 재무 결과를보고했습니다 . 4 분기 통화 영향을 제외한 매출은 5.3 % 증가한 반면 주당 조정 수입은 16 % 증가했습니다. 2019 년에는 2018 년보다 총 333 억 2 천만 달러의 매출이 2.7 % 증가했습니다. 조정 EPS는 1 년 동안 13 % 증가했습니다.

Humira는 다시 AbbVie의 무게를 측정했습니다. 2019 년 미국 휴미라 판매는 8.6 % 증가했지만 국제 휴미라 판매는 바이오시 밀러 경쟁으로 28 % 감소했습니다. Humira는 해외에서 특허 독점권을 상실했으며 2023 년 미국에서 특허 독점권을 상실 할 것입니다.

다행히도 AbbVie는 성장을 위해 새로운 제품에 많은 투자를했습니다. AbbVie는 2019 년 연구 개발에 64 억 달러를 투자했습니다. 신제품이 AbbVie의 성장을 주도함에 따라 결과가 구체화되고 있습니다. 예를 들어, Imbruvica 판매는 2019 년에 29 % 증가한 반면 Venclexta의 판매는 지난해 두 배 이상 증가했습니다.

AbbVie의 미래 성장은 유기적 성장과 최근의 대량의 Allergan (AGN) 인수로 형성 될 것입니다.

AT & T는 세계에서 가장 큰 통신 회사로, AT & T Communications (휴대, 광대역, 비디오 및 기타 통신 서비스를 1 억 명이 넘는 미국 소비자 및 3 백만 명이 넘는 비즈니스에 제공), WarnerMedia (Tuner, HBO 및 Warner Bros.), AT & T Latin America (11 개국에 유료 TV 및 무선 서비스 제공) 및 Xandr (광고 제공). AT & T는 작년에 1,800 억 달러의 연간 매출을 올렸습니다.

2019 년 1 월 29 일, AT & T는 2019 년 12 월 31 일까지 4 분기 및 2019 년 전체 결과 를 보고했습니다. 분기 동안이 회사는 2018 년 4 분기 460 억 달러에서 국내 무선 서비스 및 비즈니스 서비스의 성장으로 460 억 달러의 매출을 기록했습니다. 국내 비디오, 레거시 유선 서비스 및 WarnerMedia의 감소를 부분적으로 상쇄합니다. 조정 된 주당 이익은 이전 0.86 달러와 비교하여 $ 0.89였습니다.

AT & T는 1 년 동안 1,112 억 달러의 매출을 올렸으며, 이는 1 년 간의 Time Warner 및 국내 무선 서비스의 성장으로 6.1 % 증가했습니다. AT & T는 2018 년 3.52 달러에 비해 주당 순이익은 3.57 달러였으며, AT & T는 2019 년에 EBITDA 대비 부채 비율을 2.5 배로 낮췄습니다. AT & T는 또한 2020 년 전망과 3 년 재무 지침 및 자본 할당 계획을 업데이트했습니다.

2020 년에 회사는 1 %에서 2 %의 매출 성장 기대, $ 3.60에서 $ 3.70의 조정 된 주당 수익 및 50 % 미만의 범위에서 배당 지급 비율에 대한 기대를 반복했습니다. AT & T는 2022 년까지 연간 매출 성장률이 1 ~ 2 %, 주당 순이익은 4.50 ~ $ 4.80, 배당금은 지속적으로 증가하고 EBITDA는 2.0 배에서 2.25 배로 증가 할 것으로 예상하고있다.

AT & T의 미래 성장은 핵심 무선 및 광대역 서비스뿐만 아니라 TimeWarner 인수를 통한 컨텐츠에서도 파생 될 것입니다. AT & T는 다각화 된 미디어 거인이되어 콘텐츠 비용 상승에 대비하여 귀중한 헤지 서비스를 제공 할 것입니다.

AT & T는 배당 수익률이 5 %를 넘고 30 년 연속 배당금을 늘려 소득 투자자들에게 매력적인 주식입니다. AT & T는 AbbVie와 마찬가지로 유명한 배당 귀족 목록에 있습니다.

Enbridge는 액체 파이프 라인, 가스 분배, 에너지 서비스, 가스 전송 및 중류 및 녹색 전력 및 전송 부문을 운영하는 석유 및 가스 회사입니다.

Enbridge는 2016 년에 주요 인수 (Spectra Energy, 280 억 달러)를 달성했으며 현재 시가 총액이 850 억 달러로 거래되고 있습니다. Enbridge는 1949 년에 설립되었으며 캐나다 캘거리에 본사를두고 있습니다. 오늘날이 회사는 매우 인상적인 에너지 자산 인프라를 보유하고 있습니다.

Enbridge는 3 분기 실적보고 결과를 11월 8에 연간 기준으로 2.2 %의 회사 생성 매출 성장을. 미국 달러로 환산했을 때 89 억 달러에 달하는 Enbridge의 수입은 컨센서스 분석가 추정치보다 약간 낮았으며 5 천만 달러가 누락되었습니다.

즉, 회사는 전년도 대비 실질적으로 매출, 이익 및 현금 흐름이 증가했습니다. 이는 포트폴리오 전체에 걸쳐 높은 등급을 매기고 새로운 프로젝트를 구축했기 때문에 가능했습니다. Enbridge는 조정 된 EBITDA를 미화 24 억 달러로 성장시킬 수있었습니다.

Enbridge가 소유주에게 지불 할 수있는 금액, 분배 가능한 현금 흐름을 결정하는 가장 중요한 지표는 전년 대비 31 % 증가했습니다. Enbridge는 2019 년에 ~ CAD $ 4.50, 2020 년에 CAD $ 5.00의 분배 가능한 주당 현금 흐름에 대한 지침을 현재와 다음 해에 $ 3.40와 $ 3.80로 유지했습니다. Enbridge는 2020 년을 넘어 성장률이 5 % -7 % 범위에있을 것으로 예측하고 있습니다.

Enbridge는 2016 년까지 현금 흐름의 50 % 미만을 지불했지만 2017 년부터 현금 흐름의 약 3 분의 2로 지불했습니다. 이 회사는 향후 몇 년 동안 현금 흐름 성장률보다 약간 높은 비율로 의미있는 배당 성장을 이끌었습니다. Enbridge의 현금 창출은주기적인 것이 아니기 때문에 경기 침체 중에도 배당은 안전 할 것입니다.

Enbridge는 북미에서 가장 큰 파이프 라인 운영자 중 하나입니다. Enbridge와 경쟁하기를 원한다면 새로운 시장 진출 자로부터 수십억 달러의 투자가 필요하기 때문에 광대 한 자산 풋 프린트는 엄청난 경쟁 우위를 제공합니다. 따라서 경쟁 위험이 낮습니다. 수수료 기반 특성으로 인해 Enbridge의 비즈니스는 주기적이지 않으며 상품 가격에 의존하지 않습니다.

회사의 미래 성장과 경쟁 우위는 회사가 계속 배당을 늘리는 데 도움이 될 것입니다. 12 월 10 일 Enbridge는 분기 별 배당금을 10 % 늘 렸습니다. 이 회사는 자국 통화로 25 년 연속 배당금을 늘 렸습니다.

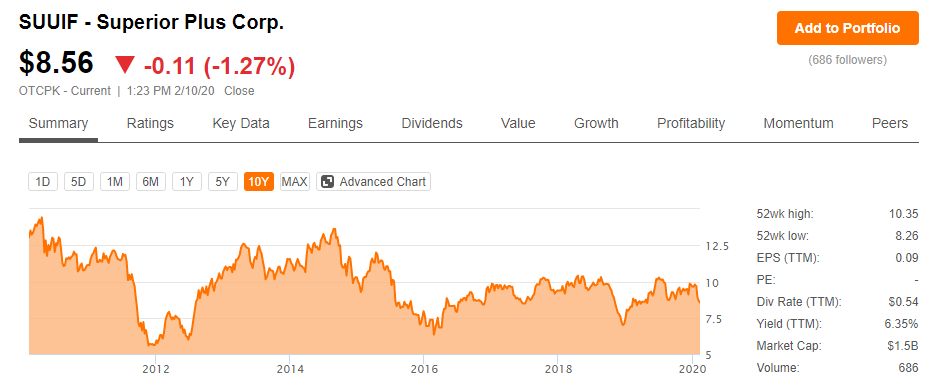

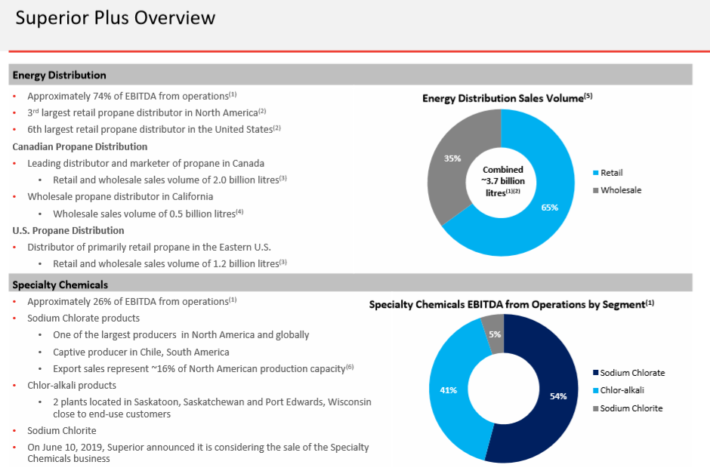

Superior Plus는 2019 년에 실적이 좋았습니다. 3 분기 조정 EBITDA는 작년 같은 분기보다 86 % 증가했습니다. 캐나다 프로판 분배 및 특수 화학 제품의 EBITDA가 높고 미국 프로판 분배가 개선되었으며 외화 헤지 계약의 실현 손실이 감소하여 큰 폭의 성장이 이루어졌습니다. 3 분기 영업으로 인한 EBITDA는 전년 대비 66 % 증가했습니다.

Superior Plus는 야심 찬 성장 계획을 가지고 있으며 2016 년 대비 2020 년까지 연간 EBITDA가 2 억 2 천 5 백 5 십만 달러 증가 할 것을 요구합니다. 이 성장 계획에는 회사가 내부 및 인수를 통해 여러 가지 성장 이니셔티브를 실행하는 것이 포함됩니다.

예를 들어, NGL 프로판과 캔 웨스트 프로판의 인수는 12 개의 툭인 거래와 함께 회사의 적극적인 인수 전략을 나타냅니다. 이와 별도로 Superior Plus는 캘리포니아에서의 사업 확장을 포함하여 자체 유기 이니셔티브에 많은 투자를하고 있습니다.

이러한 조치는 회사의 배당 안전을 개선하는 데 도움이됩니다. 회사는 장기적으로 목표 배당 성향 40 % -60 %를 유지한다. 또한 장기 목표 부채 대 EBITDA 비율이 3.0 배인 대차 대조표의 건전성을 모니터링합니다.

Superior Plus는 현재 월별 배당 CAD $ 0.06를 지불합니다 . 미국 달러로 연간 지불금은 주당 약 0.54 달러로 해석됩니다. 이를 바탕으로 Superior Plus 주식은 6.3 %의 매력적인 배당 수익률을 보입니다.

Invesco는 글로벌 투자 관리 회사입니다. 직원 수는 7,000 명 이상이며 150 개국 이상에서 고객에게 서비스를 제공합니다. Invesco는 현재 시가 총액 83 억 달러로 거래되며 AUM (1.11 조 달러 이상) 자산을 보유하고 있습니다.

2019 년 4 분기 에 Invesco는 전년 동기 대비 38.2 % 증가한 127 억 달러의 매출을 기록했습니다. Invesco의 매출 증가는 주로 관리중인 회사 자산이 1.2 조 달러 이상으로 증가한 데 기반을 두 었으며, 그 대부분의 AUM 성장은 Oppenheimer Funds 인수로 인한 것입니다.

Invesco는 분기 동안 140 억 달러의 장기 순 유출을 보았으며 이는 Oppenheimer Funds 인수로 인한 성장의 일부를 상쇄했습니다. 4 분기에 주당 0.64 달러의 수입은 주로 Oppenheimer를 통해 전년 대비 45 % 증가했습니다.

조정 순이익은 전년 대비 15.6 % 증가한 44 억 달러, 조정 EPS는 4.9 % 증가한 2.55 달러를 기록했습니다.

Invesco의 미래 성장은 최근 인수에 크게 좌우 될 것입니다. Invesco는 Oppenheimer Funds를 ~ 57 억 달러에 인수했습니다. Oppenheimer Funds 인수로 Invesco는 미국에서 6 번째로 큰 미국 소매 투자 관리 회사가되었습니다.

이와 별도로 Invesco는 Guggenheim Investments에서 ETF 비즈니스를 12 억 달러에 인수했습니다. 또한 Invesco는 영국의 모든 재무 고문 중 약 30 %를 지원하는 재무 고문을위한 최고의 기술 플랫폼 인 Intelliflo를 인수하여 재무 기술에 상당한 투자를했습니다.

주식 환매도 주당 순이익 증가에 도움이 될 것입니다. 2019 년 회사는 6 억 6 천 6 백만 달러의 보통주를 매입했습니다. 2018 년 10 월에 12 억 달러의 주식 환매 계획을 발표 한 이래,이 회사는 보통주를 9 억 9,100 만 달러에 환매했습니다. 2021 년 1 분기까지 나머지 2 억 2,700 만 달러를 활용할 것으로 예상됩니다.

Invesco는 2019 년에 배당금이 49 % 인 배당금 안전성 측면에서 높은 순위를 차지했습니다.이를 통해 회사는 배당금 지급을 유지할 수 있습니다. Invesco는 또한 Standard & Poor 's의 신용 등급 이 BBB + 인 강력한 대차 대조표를 보유하고 있습니다.

5. Enterprise Products Partners L.P (EPD)

21년 연속 우상향 배당 중 / 분기배당 (주당배당금 1.77달러) / 배당수익율 6.92%

Enterprise Products Partners는 1968 년에 설립되었으며 MLP ( Master Limited Partnership) 로 구성되며 석유 및 가스 저장 및 운송 회사로 운영됩니다.

Enterprise Products는 거의 50,000 마일에 이르는 천연 가스, 천연 가스 액체, 원유 및 정제 된 제품 파이프 라인으로 구성된 엄청난 자산 기반을 보유하고 있습니다. 또한 2 억 5 천만 배럴 이상의 저장 용량을 갖추고 있습니다. 이러한 자산은 운송 및 보관 된 재료를 기준으로 수수료를 징수합니다.

1 월 말 (1/30/20)에 Enterprise Products는 2019 년 4/4 분기 및 연간 실적을보고했습니다. 조정 된 EBITDA는 4 분기 8.1 %, 2019 년 12.4 % (단위당 $ 3.69) 증가했습니다. 물량 증가와 새로운 자산 서비스로 성장이 가속화되었습니다.

4 분기 에 NGL 파이프 라인 및 서비스 부문에서 총 영업 이익은 17 % 증가했으며 비 현금 품목을 제외한 원유 파이프 라인 및 서비스 부문에서는 약간 증가했습니다. 성장은 천연 가스 파이프 라인 및 서비스의 9.5 % 감소와 석유 화학 및 정유 제품 서비스의 8.2 % 감소로 다소 상쇄되었습니다. Enterprise Products 2019 년 분배 가능한 현금 흐름은 27 억 달러로 전년 대비 27 % 증가했습니다.

예를 들어, Enterprise Products는 텍사스에 Mentone 극저온 천연 가스 처리 공장을 건설하기 시작했습니다.이 공장에서는 하루에 3 억 입방 피트의 천연 가스를 처리하고 하루에 4 만 배럴 이상의 천연 가스 액체를 추출 할 수 있습니다. 이 시설은 2020 년 1 분기에 서비스를 시작할 것으로 예상됩니다.

Enterprise Products는 또한 내년에 서비스를 시작할 예정인 Shin Oak NGL 파이프 라인을 개발 중입니다. Shin Oak NGL 파이프 라인은 하루 총 600,000 배럴의 용량을 가질 것으로 예상됩니다. 수출은 또한 중요한 성장 촉매제입니다. 액화 석유 가스 및 액화 천연 가스 또는 LPG 및 LNG 각각에 대한 수요는 전 세계, 특히 아시아에서 빠르게 증가하고 있습니다.

안전성 측면에서 엔터프라이즈 제품 파트너는 가장 강력한 중류 MLP 중 하나입니다. 이 신용 카드는 Standard & Poor 's의 신용 등급 BBB +와 Moody 's의 Baa1 등급으로 대부분의 MLP보다 신용 등급이 높습니다. 또한 2019 년의 배포 범위 비율이 1.7 배로 높았으며, 이는 회사가 작년 배포에 필요한 것보다 약 70 % 더 많은 분배 가능한 현금 흐름을 생성했음을 의미합니다.

Enterprise Products의 또 다른 매력적인 측면은 불황 방지 회사라는 것입니다. Enterprise Products의 고품질 자산은 불황 속에서도 강력한 현금 흐름을 생성합니다. 그 결과 Enterprise Products는 62 분기 연속으로 단위 보유자에게 배포를 늘릴 수있었습니다.

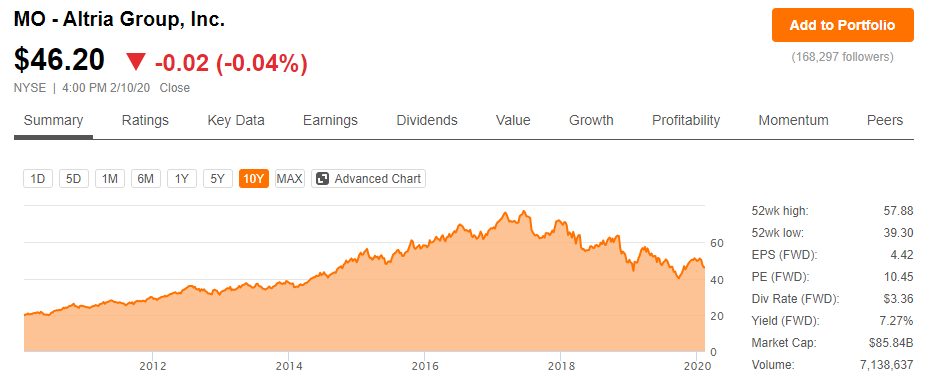

Altria Group은 담배 제품 대기업입니다. 그것의 핵심 담배 사업은 주력 말보로 담배 브랜드를 보유하고 있습니다. Altria는 또한 금연 브랜드 인 Skoal과 Copenhagen 씹는 담배 인 Ste를 보유하고 있습니다. Michelle wine은 세계적인 맥주 거인 Anheuser Busch Inbev (BUD)에 10 %의 투자 지분을 소유하고 있습니다.

Altria는 인상적인 꾸준한 증가 역사로 인해 전설적인 배당 주식입니다. 알트리아는의 매우 배타적 목록에 배치, 50 년 연속 배당을 제기했다 배당 왕 .

1 월 말, Altria는 강력한 4 분기 실적을 보고했다 . 가격이 상쇄 수량 감소보다 증가함에 따라 수익 (소비세 순액)은 4 분기 0.3 %, 2019 년 0.9 % 증가했습니다. 조정 된 주당 순이익은 4 분기 7.4 % 증가했습니다.

2019 년 비용 조정 및 주식 재구매로 조정 된 주당 순이익은 4.22 달러로 5.8 % 증가했습니다. Altria는 비용 절감 목표를 5 억 5 천 5 백만 달러로 초과했습니다. 이와 별도로 Altria는 Juul에 대한 투자와 관련하여 41 억 달러의 비 현금 손상 비용을 청구했으며 2019 년에는 Juul 관련 총 비용이 82 억 달러가되었습니다.

앞으로 Altria의 주요 과제는 흡연률이 떨어지는 시대에 성장을 창출하는 것입니다. 소비자들은 점점 전통적인 담배를 포기하고 있으며, 담배는 표면에 담배 제조업체들에게 실질적인 위협이되고 있습니다. Altria는 담배 양이 2023 년까지 연간 4 %에서 6 %로 계속 감소 할 것으로 예상하고 있습니다.

이러한 이유로 Altria는 e- 증기 거인 JUUL의 35 % 지분을 130 억 달러에 구매함으로써 새로운 카테고리에 상당한 투자를했습니다. 이 인수로 Altria는 전통적인 담배의 감소에 적극적으로 기여하는 고성장 카테고리에 노출됩니다.

Altria는 또한 최근 캐나다 마리화나 생산자 Cronos Group에 18 억 달러 투자를 발표했습니다. Altria는 회사의 지분 45 %를 인수했으며 주당 C $ 19.00의 가격으로 Cronos Group에 대한 지분 10 %를 추가로 취득 할 영장을 취득했습니다.

알트리아는 2020 년 연간 조정 희석 EPS에 대한 지침이 $ 4.39 ~ $ 4.51 범위로 2019 년보다 4 % ~ 7 % 성장할 것이라고 재확인했다. 또한 2020 년부터 연간 4 ~ 7 % 조정 EPS 성장을 기대하고있다. 2022.

Altria는 상당한 경쟁 우위를 누리고 있습니다. 규제가 엄격한 산업에서 운영되므로 새로운 경쟁자가 시장에 진입하는 위협을 크게 줄입니다. 말보로가 미국 소매 시장 점유율의 40 % 이상을 통제함에 따라 Altria의 제품은 엄청난 브랜드 충성도를 누리고 있습니다.

Altria는 또한 경기 침체에 매우 강합니다. Altria의 높은 수익성과 배당 성장은 그대로 유지하면서 경기 침체 기간 동안 담배와 주류 판매 요금이 매우 높습니다. 목표 배당금 지급률이 80 %이면 Altria의 배당은 안전합니다.

3. Energy Transfer LP (ET)

12년 연속 우상향 배당 중 / 분기배당 (주당배당금 1.22달러) / 배당수익율 10.01%

Energy Transfer는 중류 석유 및 가스 마스터 리미티드 파트너쉽 (MLP)입니다. Energy Transfer의 비즈니스 모델은 석유 및 가스의 저장 및 운송입니다. 이 자산은 총 1,300 만 Btu / 일의 가스와 1 천 2 백만 Btu / 일의 천연 가스 및 하루에 400 만 배럴 이상의 석유를 모을 수 있습니다.

Energy Transfer의 다양하고 수수료 기반 자산은 석유 및 가스 가격이 하락하더라도 회사에 꾸준한 현금 흐름을 제공합니다. 미드 스트림 운영자 인 Energy Transfer의 현금 흐름은 대량에 의존하고 상품 가격에는 덜 의존합니다.

Energy Transfer는 11 월 6 일에 3/4 분기 결과 를 보고했습니다 . 조정 된 EBITDA는 파트너십의 NGL 및 정제 된 제품 부문에서 또 다른 기록적인 운영 성과 덕분에 전년 대비 8 % 증가한 279 억 달러로 강력한 성장세를 이어갔습니다. 분배 가능한 현금 흐름은 현금 흐름 생성 효율성 향상을 반영하여 10 % 증가한 15 억 2 천만 달러로 증가했습니다.

이로 인해 유지 현금 흐름이 1 억 6 천 6 백만 달러에 이르렀으며 유통 범위 비율이 1.88 배로 높아 두 자리 수율이 매우 안전 해졌습니다. 이 회사는 또한 313 억 달러의 유동성 및 신용 계약 레버리지 비율 3.63x로 대차 대조표를 지속적으로 개선했습니다.

이 회사는 또한 몇 분기 및 몇 년 안에 현금 흐름에 추가해야 할 여러 성장 프로젝트에서 강력한 진전을 이루고 있습니다. 예를 들어, Energy Transfer는 텍사스 주 Mont Belvieu에 하루에 150,000 배럴의 용량을 가진 7 번째 NGL (천연 가스 액체) 분별 시설을 건설 할 것이라고 발표했습니다. Fractionator VII는 2020 년 1 분기에 가동 될 예정이며 여러 장기 계약에 의해 완전히 가입되어 있습니다. 이 회사는 2020 년에 시작될 것으로 예상되는 Bakken 파이프 라인 최적화 프로젝트에 대한 계획을 진행하고 있습니다.

이 회사의 새로운 프로젝트는 매력적인 유통을 확보하는 데 도움이되며, 현재 약 10 %의 수익을냅니다. Energy Transfer는 2019 년의 배포 범위 비율이 ~ 1.7x ~ ~ 1.9x로 MLP의 평균보다 우수합니다. Energy Transfer는 2019 년 주당 약 $ 2.20의 배당 가능한 현금 흐름을 제공 할 수 있다고 생각합니다. Energy Transfer는 수율이 매우 높고 지불금이 안전하여 소득 투자자에게 매력적인 주식입니다.

2. Tanger Factory Outlet Centers (SKT) - 부동산 투자 신탁

26년 연속 우상향 배당 중 / 분기배당 (주당배당금 1.43달러) / 배당수익율 10.40%

Tanger Factory Outlet Centers는 부동산 투자 신탁 입니다. Tanger Factory Outlet Centers는 미국에서 가장 큰 아울렛 센터 소유자 및 운영자 중 하나입니다. 39 개의 고급 아울렛 쇼핑 센터 포트폴리오를 운영하고 소유하거나 지분을 보유하고 있습니다.

Tanger의 영업 시설은 20 개 주와 캐나다에 있으며 총 약 1400 만 평방 피트에 2,800 개 이상의 매장에 임대되어 있으며 510 개 이상의 브랜드 회사에서 운영하고 있습니다.

Tanger는 1 월 27 일 2020 년 4/4 분기 및 연간 실적을 발표했습니다. AFFO (Adaptive Funds from Operations)는 전년 대비 7.8 % 감소한 반면, 4 억 4 천 1 백만 달러의 4 분기 매출은 전년 대비 5 % 감소했습니다. 1 년 동안 AFFO는 주당 $ 2.31로 6.9 % 감소했습니다. Tanger의 점유율은 가장 최근 분기에 97 %로 전분기의 95.9 %에서 상승했습니다.

2019 년 혼합 평균 렌탈 요금은 정액 기준으로 2.7 % 증가했지만 모든 갱신 및 재 임대 임대에 대해 현금 기준으로 1.3 % 감소했습니다. 테넌트 파산, 임대 수정 및 매장 폐쇄의 영향으로 같은 센터의 순 운영 수입 또는 NOI는 2019 년 0.7 % 감소했습니다. Tanger는 또한 27 년 연속 배당 성장을 위해 연간 배당금을 주당 0.01 달러 인상했습니다.

Tanger는 매년 주당 $ 1.43의 배당금을 지급받습니다. 이는 현재 수익률이 10.7 %입니다. 이것은 매우 높은 수익률이며 소득 투자자에게 분명히 매력적입니다. 수율이 가장 높은 관심사는 지속 가능성입니다. Tanger는 안전한 배당금을 지불 한 것으로 보입니다.

Tanger는 2020 년에 주당 2.35 달러의 AFFO를 생성 할 것으로 예상합니다. 현재 연간 배당금은 주당 $ 1.43이며 2019 년의 배당금 지급 비율은 60 %입니다. 이것은 관리 가능한 지불 비율로, 적당한 연간 인상을위한 여지를 남겨둔다.

투자자는 매 분기마다 Tanger의 재무 결과를 면밀히 모니터링하여 회사가 제대로 운영되고 있는지 확인해야합니다. 미국의 쇼핑몰이 직면 한 어려움은 상당하며 Tanger의 수입 감소와 AFFO는 유효한 문제입니다. 배당금 지급은 현재 안전 해 보이지만 재무 성과가 지속적으로 악화되면 배당금이 줄어들 위험이있다.

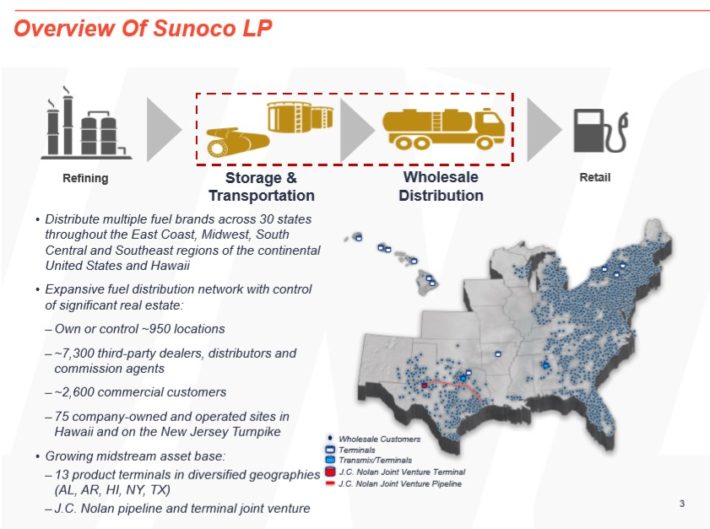

Sunoco는 도매 및 소매 사업부를 통해 연료 제품을 유통하는MLP( Master Limited Partnership )입니다. 도매 단위는 정유 업체로부터 연료 제품을 구매하고 해당 제품을 자체 및 독립적 인 딜러 모두에게 판매합니다. 소매점은 연료 제품뿐만 아니라 편의 제품 및 식품과 같은 다른 제품을 고객에게 판매하는 매장을 운영합니다.

Sunoco는 2012 년에 설립되었으며 Dallas에 본사를두고 있으며 현재 시가 총액은 27 억 달러입니다.

수노 코는 3 분기 실적보고 결과를 11 월 6 일을. 조정 된 EBITDA와 분배 가능한 현금 흐름은 작년 같은 분기에 비해 각각 7.7 %와 11 % 감소했습니다. 일회성 현금 편익 2,500 만 달러를 제외하고 조정 EBITDA 및 분배 가능한 현금 흐름은 소량 증가했을 것입니다. 기록적인 연료량은 21 억 2 천만 개에 달했습니다.

Sunoco는 현재 분기 별 현금 보상 범위가 1.55 배이며, 후반 12 개월 범위는 1.30 배로 안전한 분포를 나타냅니다. 동시에, Sunoco가 조정 된 EBITDA에 대한 순 부채의 레버리지 비율을 4.51 배로 분기를 마감함에 따라 투자자들은 회사의 부채 수준을 면밀히 관찰해야합니다.

Sunoco는 회사가 불과 몇 년 전에 만들어 졌기 때문에 오랜 역사를 가지고 있지 않습니다. 이 기간 동안 결과는 크게 달라졌습니다. 앞으로 Sunoco는 여러 가지 요소를 통해 성장을 이룰 수 있습니다. 많은 편의점을 판매 한 후 Sunoco는 이제 연료 도매 사업에 더 의존하고 있으며,이 회사는 상당한 규모와 수익 일관성으로 이익을 얻습니다.

텍사스에서 Sunoco는 가장 큰 독립 연료 분배기 중 하나이며 Sunoco는 미국 이외 지역에서 Chevron, Exxon 및 Valero 브랜드 모터 연료의 최고 분배기 중 하나입니다. 연료 도매 산업에서는 규모가 커질수록 공급 업체와 고객 모두와의 마진을 높이고 협상 위치를 개선 할 수 있으므로 규모가 중요합니다. 총 휘발유 판매량은 현재 밀레니엄이 시작된 이후 상대적으로 꾸준히 감소했지만 2015 년에 바닥을 내고 지난 3 년간 다시 증가하기 시작했습니다.

더 높은 휘발유 소비로의 이러한 거시적 전환은 SUV 및 트럭과 같은 더 크고 덜 효율적인 모델에 대한 고객의 선호에 의해 설명 될 수 있습니다. 더 높은 휘발유 수요는 Sunoco 사업에있어 거시적 미풍입니다.

2019 년의 예상 배포 배당 비율은 46 %이며, 4 분기 후반의 배포 범위 비율이 1.3 배를 초과하면 Sunoco의 배포는 현재 지속 가능한 것으로 보입니다. 그러나 투자자들은 회사의 상당히 높은 부채 수준뿐만 아니라 MLP 투자와 관련된 다양한 고유 위험 요소를 신중하게 평가해야합니다.