코로나 바이러스는 사람들이 감염, 집에서 일하거나 사회적 거리를두기 때문에 집에있을 때 미국 식당의 수익성을 크게 떨어 뜨릴 것으로 보입니다.

OpenTable의 새로운 데이터에 따르면, 3 월 1 일 이후 미국 식당에 앉은 식당 수의 비율 변화가 점진적으로 악화되었고 감소했습니다 (아래 차트 참조). 3 월 13 일, OpenTable 데이터에 따르면 착석 한 식당 수는 거의 35 %에 달한다네요.

뉴욕시와 시애틀과 같은 코로나 바이러스 핫스팟에서 가장 두드러진 하락세가 나타났고. 레스토랑에 더 좋은 점은 없다는 것이지요..

Nike, Urban Outfitters,Under Armour 및 Abercrombie & Fitch와 같은 주요 소매 업체 는 공공 안전을 위해 미국 매장을 모두 폐쇄하기로 결정했다네요. 이는 쇼핑몰과 쇼핑 센터로의 트래픽이 적고 푸드 코트와 주차장을 지배하는 먹이 사슬을 확장한다는 의미이지요.

사회적 거리두기를 통해서 미국 지역에서 자리를 차지한 스타 벅스는 최근 중국에서 폐쇄 된 매장의 결과로 2 분기 회계 연도 수입에서 15 ~ 18 센트의 경고를 받았으며, 일요일에 이 회사는 북미에서 매장 내 고객 좌석을 최소 2 주간중단하고시간을 제한하며 교통량이 많은 지역의 몇 상점을 폐쇄할 것이라고 밝혔다 . 의심의 여지가 없습니다. 식당 매출부진은 이미 분명합니다.

대표이미지 삭제

대표이미지 삭제

사진 설명을 입력하세요.

2020년 2월 초까지 식당 산업은 성장으로 돌아갔습니다. 꾸준한 미국 경제 성장은 지난 몇 년 동안 식당 공간에서 증가하는 트래픽 및 판매를 촉진했습니다. 캐쥬얼 레스토랑은 새롭고 더 신선한 컨셉과의 치열한 경쟁에 직면하면서 업계는 여전히 경쟁이 치열했습니다. 그러나 전반적으로 식당 산업은 2020 년으로 향했다.

그러나 경쟁보다 더 해로운 것은 코로나 바이러스로 더 잘 알려진 COVID-19의 확산이었습니다. 미국 의료 시스템이 압도적이지 않기에 바이러스의 확산을 늦추기 위해 많은 주에서 특정 지역에 모일 수있는 사람들의 수를 제한했습니다. 게다가 주정부에서 코로나 바이러스 확산을 막기 위해서 식당 출입자체를 금지하는 법을 발령했으니.. 그 피해가 어디까지인지.

여기에는 레스토랑에서 식사가 포함되어 있습니다. 대부분의 지역에서는 여전히 배송 또는 배송 옵션을 제공합니다.

이로 인해 레스토랑 업계에서 전례없는 대학살이 발생했습니다. 지난 몇 주 동안 대부분 공개적으로 거래되는 식당 재고는 잔인하게 쌓여만 갔다. 경제 활동이 국가의 많은 지역에서 중단되면서 지난 몇 주 동안 시장은 급격히 감소했습니다. 그러나 장기적 관점을 가진 투자자는 저평가된 레스토랑 회사의 주식을 매수할 수 있는 타이밍입니다. 아래는 오늘 우리가 가장 좋아하는 7 개의 식당 미국주식입니다.

#7: Darden Restaurants (DRI)

아쉽게도 3월 20일자로 배당중지 되어버렸다..

출처 입력

대표사진 삭제

https://finance.yahoo.com/quote/DRI?p=DRI&.tsrc=fin-srch

Darden Restaurants Inc.는 Olive Garden, LongHorn Steakhouse, Cheddar 's Scratch Kitchen, Yard House, The Capital Grille, Seasons 52, Bahama Breeze 및 Eddie V 's 등의 브랜드 포트폴리오를 갖춘 레스토랑 회사입니다. 이 회사는 미국과 캐나다에 1,700 개 이상의 레스토랑이 있으며 회계 연도는 대부분 회사 소유입니다.

3 월 19 일에 회사는 3 분기 재무실적을 보고 했다.

사진 삭제

사진 설명을 입력하세요.

출처 :Darden Restaurnats의 3 분기 실적 발표 자료, 슬라이드 3

3 분기에는 총 40 개의 순 신규 식당이 추가되면서 총 매출이 4.4 % 증가한 233 억 달러를 기록했다. 최소 1 년 동안 영업을 시작한 지역의 판매량을 측정하는 동일 식당 판매량은 2.3 % 증가했습니다. 지속적인 영업으로 인한 조정 EPS는 판매 성장과 주식 재구매로 인해 5.6 % 증가했습니다.

3 분기 Darden에게 가장 실적이 좋은 브랜드는 Olive Garden, LongHorn Steakhouse, Eddie V 's 및 The Capital Grille으로 각각 같은 레스토랑 판매량을 2.1 %에서 4.2 %로 늘 렸습니다. 회사의 나머지 브랜드는 모두 분기 회계 연도에 증가세를 기록했다.

Darden은 식당 폐쇄가 코로나 바이러스의 확산을 늦추는 영향에 대한 우려 때문에 회계 연도에 대한 지침을 도출하고 배당금을 중단했습니다. 핵심 부문의 강점으로 향후 5 년간 EPS 성장률 7.8 %를 유지한다. 그러나, 회사의 배당금 중단으로 인해 소득 투자자에게는 주식을 추천하지 않습니다.

#6: McDonald’s Corporation (MCD)

출처 입력

대표사진 삭제

https://finance.yahoo.com/quote/MCD?p=MCD&.tsrc=fin-srch

맥도날드는 1976 년 첫 배당금을 지급 한 이후 43 년 연속 배당금을 올렸습니다. 25 년 연속 배당금이 25 배 이상 늘어난 주식 그룹 인배당 귀족 목록에 올라 있습니다. McDonald 's는 100 개국 이상에 38,000 개 이상의 레스토랑이있는 세계 최고의 글로벌 식품 서비스 회사입니다. 전세계 레스토랑의 약 93 %가 독립적 인 프랜차이즈가 소유하고 운영합니다.

이 회사는 3 개의 주요 사업 부문을 보유하고 있습니다 : 미국 시장, 14,000 개 이상의 매장을 보유한 미국 시장, 선진 시장을 포함하는 국제 운영 시장, 프랑스, 영국, 캐나다 및 호주, 다음과 같은 고성장 시장을 포함하는 국제 선진 라이센스 보유자 중국, 이탈리아 및 러시아. 맥도날드는 현재 시가 총액이 1,110 억 달러입니다.

2020 년 1 월 29 일, McDonald 's는 4 분기 및 전체 연도결과를보고했습니다 .

사진 삭제

사진 설명을 입력하세요.

분기마다 매출액은 3.6 % 증가한 53 억 5 천 5 백만 달러였으며 EPS는 전년 대비 플랫했습니다. 전 세계 비교 매출은 컨센서스 추정치보다 5.9 % 증가한 5.9 %를 기록했습니다. 미국 판매는 5.1 %, 국제 부문은 6.2 %, 국제 개발 라이센스 부문은 6.6 % 증가했습니다.

한 해 동안 매출은 일정했지만 주당 순이익은 4.5 % 개선되었습니다. 전 세계 동일 매장 판매는 5.9 % 증가했으며, 미국의 5 % 성장, 국제 운영 부문의 경우 6.1 %, 국제 개발 라이센스 부문의 경우 7.2 % 개선되었습니다.

맥도날드는 최근 몇 년간 미래에 대한 경험 개념에 많은 투자를 해왔습니다. 여기에는 대규모 매장의 리모델링이 포함되었습니다. 2019 년 4 분기 500 개 매장이 총 2,000 개로 리모델링되었습니다. 2019 년 말까지 미국 매장 중 거의 10,000 개가 업데이트되었습니다.

McDonald 's는 4 분기에 배달 파트너로 DoorDash 및 GrubHub (GRUB)를 추가하여 기존 Uber (UBER)와의 관계를 유지했습니다. 전 세계 거의 25,000 개의 맥도날드, 전세계 레스토랑의 3 분의 2가 배달을 제공합니다. 납품 판매가 단 3 년 만에 40 억 달러로 4 배 증가함에 따라 이러한 노력은 성과를 거두었습니다.

McDonald 's는 2020 년 주당 8.25 달러의 주당 순이익을 달성했습니다. 현재 주가 대비 수익률이 18.1로, 2025 년 P / E 목표 인 18보다 약간 높은 주식을 거래하십시오. 목표로 되 돌리면 연간 수익률이 0.1 % 감소합니다 향후 5 년 동안

2025 년까지 예상 EPS 성장률 6 %와 현재 배당 수익률 3.3 %를 추가하면 McDonald 's는 향후 5 년간 연간 9.3 %의 수익률을 제공 할 수있을 것으로 예상합니다.

회사의 글로벌 범위, 인기, 가치 메뉴 및 디지털 및 제공의 강점을 감안할 때 우리는 맥도날드가 현재 환경에서보다 탄력적 인 레스토랑 회사 중 하나라고 생각합니다. 주식은 기술적으로 매수 등급 (연간 수익률 10 %)에 대한 우리의 전형적인 임계 값 바로 아래에서 거래되지만, 맥도날드의 안정적인 배당 성장 기록을 제공하는 주식은 거의 없습니다.

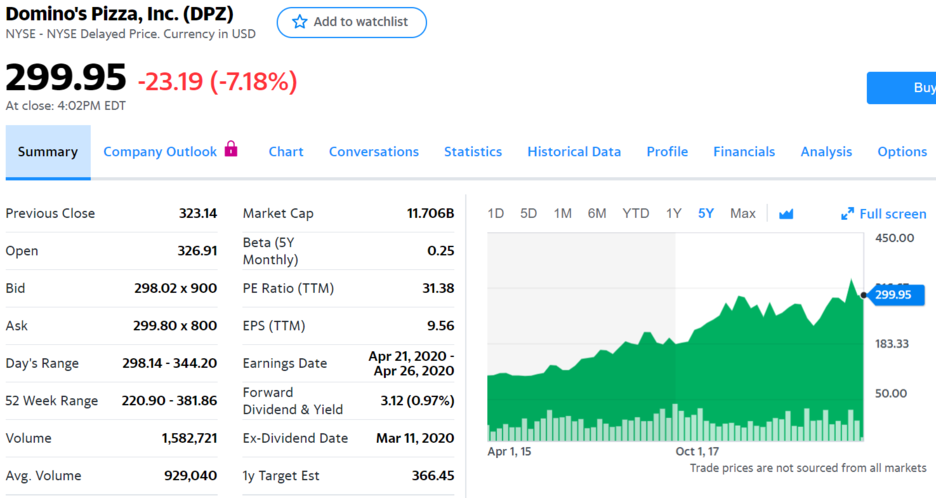

#5: Domino’s Pizza (DPZ) - "피자 배달 대기업" The pizza-delivery giant

레스토랑 중에서 거의 유일하게 현재 매출수준을 유지하고 있다. 그 비결은 자체적인 배달 시스템인 30분 시스템으로 배달과 식사를 원스탐으로 해결할 수 있는 지금의 상황을 적극적으로 이겨낼 수 있는 환경을 이미 가지고 있다. 이런 기업이 이길 환경을 만든다음에 싸우는 경제적 해자를 보유한 기업가치가 아닐까라는 생각이 든다.

출처 입력

코로나 바이러스가 사람들을 실내에두고 식당들이 음식물 배달 및 배달을 제한하도록 강요함에 따라 배달 운전사, 피자 제작자, 고객 서비스 담당자 및 관리자를위한 10,000 개 이상의 일자리를 창출할 정도이다. 리차드 앨리슨 (Richard Allison) CEO는 성명에서“많은 지역, 주 및 연방 규정이 식사 식당을 폐쇄하고 있지만 배달과 운송을 통해 이웃에게 음식을 계속 공급할 수있는 기회는 모든 사람에게 작은 평범함을 여전히 제공 할 수 있다는 것을 의미한다.

대표사진 삭제

https://finance.yahoo.com/quote/DPZ?p=DPZ&.tsrc=fin-srch

Domino 's Pizza는 전 세계 소매 판매를 기준으로 세계에서 가장 큰 피자 회사입니다. 이 회사는 90 개국 이상에서 17,000 개 이상의 매장을 운영하고 있습니다. 현재 미국에서 매출의 49 %를 생산하는 반면 전세계 매장의 98 %는 독립 프랜차이즈가 소유하고 있습니다.

2020 년 2 월 20 일, 도미노 는 2019 회계 연도 4 분기 재무실적을 보고했다. 회사 는 4 분기에도 판매 성장률이 인상적인 궤도를 계속 유지하면서 글로벌 소매 판매 성장률 7.6 %, 미국 동일 매장 판매 성장률 3.4 %, 1.7 %의 해외 동일 매장 판매 성장. 이 회사는 매장 폐쇄로 인해 분기에 매장 수가 492 개 증가했습니다. 주당 수익은 매출 성장과 2.7 % 감소로 전년 대비 19.1 % 증가했습니다.

2019 년 전 세계 소매 판매는 8 %, 미국은 3.2 % 증가했으며 전 세계 순 매장 성장률은 1,106 개였습니다.

도미노는 지난 몇 년간 상당한 성장 투자를 해왔으며, 회사가 우수한 장기 실적을 유지함에 따라 성과를 거두었습니다. 지난 분기는 국제 동일 매장 판매 증가율의 104 번째 연속 분기와 미국 동일 매장 판매 증가율의 35 번째 연속 분기를 기록했습니다.

사진 삭제

사진 설명을 입력하세요.

출처 :투자자 발표, 슬라이드 20

향후 5 년간 12 %의 연간 EPS 성장률, 9 %의 매출 성장, 2 %의 바이백 성장 및 1.0 %의 연간 마진 확장으로 구성됩니다.

도미노는 계속 발전 할 수있는 충분한 공간이 있습니다. 경영진은 상위 15 개 시장에 5,400 개의 새로운 매장을 추가 할 수있는 잠재력을보고 있습니다. 경영진은 향후 5 년간 매년 8 % -12 %의 매출 성장을 기대합니다.

Domino는 지난 10 년 동안 평균 가격 대비 수익률이 24.6으로 거래되었습니다. 2020 EPS 추정치 $ 11.50을 사용하여, 현재 P / E 비율은 28.1입니다. 주가는 도미노의 과거 평균 대비 현재 가격으로 풍부하게 평가됩니다. 향후 5 년 동안 Domino의 P / E 비율이 10 년 평균 24.6으로 되돌아 가면이 기간 동안 연간 총 수익률이 2.6 % 감소합니다.

연간 EPS 증가율 (12 %)과 배당금 (1.0 %)은 과대 평가의 영향을 상쇄 할 수 있습니다. 10.4 %의 예상 수익으로 도미노는 구매 권장을 얻기 위해 평상시 10 % 임계 값을 넘어 섰지 만, 코로나 바이러스로 인해 세계 경제가 둔화되는 경우 구매 전에 풀백을 기다리는 것이 좋습니다. 현재 주식은 보류 추천을받습니다.

#4: Wendy’s Company (WEN) - World No.3 Quick Delivery Compnay

출처 입력

대표사진 삭제

https://finance.yahoo.com/quote/WEN?p=WEN&.tsrc=fin-srch

Wendy 's는 전 세계에서 6,700 개가 넘는 레스토랑 위치와 24 억 달러의 시가 총액을 가진 세계에서 세 번째로 큰 햄버거 퀵 서비스 레스토랑 체인입니다. 회사 위치의 90 % 이상이 미국에 있습니다.

2020 년 2 월 26 일 Wendy 's는 4/4 분기결과를보고했습니다 .

사진 삭제

사진 설명을 입력하세요.

출처 : Wendy의 4 분기 실적 발표, 슬라이드 7

이 회사는 전세계 판매량을 분기별로 5.9 %, 올해 4.4 % 늘렸다. 넷 레스토랑은 분기에 45 개였습니다. 북아메리카 같은 레스토랑 판매량 증가율은 4 분기 4.3 %, 2019 년 2.8 %에 이르렀습니다.

프랜차이징, 디지털 투자 및 일반 비용 증가로 인해 조정 된 주당 수익 $ 0.08은 50 % 감소했습니다. 1 년 동안 조정 된 주당 순이익은 주로 주식 재구매로 인해 $ 0.59로 고정되었습니다. 매출은 4.1 % 증가한 109 억 달러를 기록했다.

2020 년에 Wendy 's는 수익이 10 % 이상 증가 할 것으로 예상합니다. 조정 된 주당 이익은 연중 $ 0.60에서 $ 0.62 사이로 예상되는데, 이는 중간 시점에서 3.4 %의 성장을 나타냅니다. 넷 스토어 오프닝은 아직 릴리스되지 않았습니다. 모바일 주문 및 배송과 같은 새로운 서비스와 아침 식사와 같은 새로운 서비스를 통해 미래의 성장이 이루어질 것입니다.

미국 판매의 2.5 %만이 2019 년 디지털 주문에서 비롯된 것으로 2018 년 4 분기 결과의 두 배에 달했습니다. Wendy 's는 디지털 주문이 결국 미국 판매의 10 %까지 증가 할 것으로 예상하며이 지역에서 성장할 여지가 많다는 것을 보여줍니다.

주식 재구매는 Wendy의 EPS 성장의 또 다른 원동력입니다. 지난 5 년간 Wendy 's는 지분을 15 % 줄였습니다. 이 회사는 자사의 재구매 승인에 1 억 달러가 남아 있습니다. 새로운 매장, 견고한 동일 매장 판매 성장 및 주식 재구매로 인해 Wendy 's는 향후 5 년 동안 연평균 7 %의 EPS를 올릴 것으로 예상 할 수 있습니다.

Wendy의 주식은 2020의 가격 대비 수익 비율이 17.5에 불과합니다. 적정 주가 추정치는 P / E 28이다. 향후 5 년간 적정 P / E 비율에 도달하면이 기간 동안 연간 수익률에 9.9 %가 추가 될 것이다.

연간 EPS 성장률 7 %, 연간 P / E 9.9 %, 현재 배당 수익률 4.5 %를 합하면 2025 년까지 연간 총 기대 수익률이 21.4 %가됩니다.

#3: Cracker Barrel Old Country Store Inc (CBRL)

출처 입력

대표사진 삭제

https://finance.yahoo.com/quote/CBRL?p=CBRL&.tsrc=fin-srch

Cracker Barrel Old Country Store는 메뉴 옵션과 분위기 모두에서 미국의 유산에 경의를 표합니다. 가장 인기있는 메뉴 항목으로는 미트 로프, 그릿 및 시그니처 비스킷이 있습니다. 크래커 배럴 위치는 또한 그 위치 내에서 선물 가게를 운영합니다. 이 회사는 45 개 주에 거의 700 개의 지사가 있습니다.

크래커 배럴은 지난 몇 년 동안 다른 캐주얼 식사 업계의 성능을 능가했습니다.

사진 삭제

사진 설명을 입력하세요.

출처 :투자자 발표

식당 산업의 매출은 2012 년 이후 본질적으로 변동이 없었지만 크래커 배럴의 매출은이 기간 동안 높은 비율로 증가했습니다. 그것은 가장 최근 분기까지 계속되었습니다. 크래커 배럴은 2 월 25 일 2020 회계 연도의 2 분기실적을 보고했다 . 8 억 7,500 만 달러의 매출이 전년 대비 4.2 % 개선되었습니다. EPS는 7 % 이상 증가한 $ 2.70입니다.

식당 트래픽은 0.2 % 감소했지만 평균 수표는 4 % 증가했습니다. 합의 추정치 2.2 %에 비해 비슷한 매출이 3.8 % 증가했다. 메뉴 가격은 2.2 % 인상 된 결과를 얻었습니다. 소매 판매는 전년 대비 1.3 % 증가했습니다.

크래커 배럴은 회계 연도 1 분기에 전액 거래로 메이플 스트리트 비스킷 회사를 매입했습니다. 이 회사의 포트폴리오에 28 개의 매장이 추가되었습니다. 크래커 배럴은 2 분기에 다른 매장을 폐쇄하면서 한 매장을 열었습니다.

크래커 배럴 (Cracker Barrel)은 2020 회계 연도에 조정 된 주당 순이익 $ 9.38을 기대하여 현재 주가 대비 7.5의 비율을 제공합니다. 이는 15 배 EPS의 목표 배수에 비해 상당히 유리합니다. 2025 년까지 주식이이 목표에 도달하면 연간 수익률은 14.9 % 미풍이 될 것입니다.

향후 5 년간 주당 순이익은 매년 5 % 씩 증가 할 것으로 예상되며, 배당 수익률은 7.4 %입니다. 크래커 배럴은 2025 년까지 총 27.3 %의 연간 수익을 제공 할 것으로 예상됩니다. 오늘날 시장의 불확실성에도 불구하고 크래커 배럴은 향후 반 십년 동안 큰 이익을 제공 할 준비가되어 있습니다.

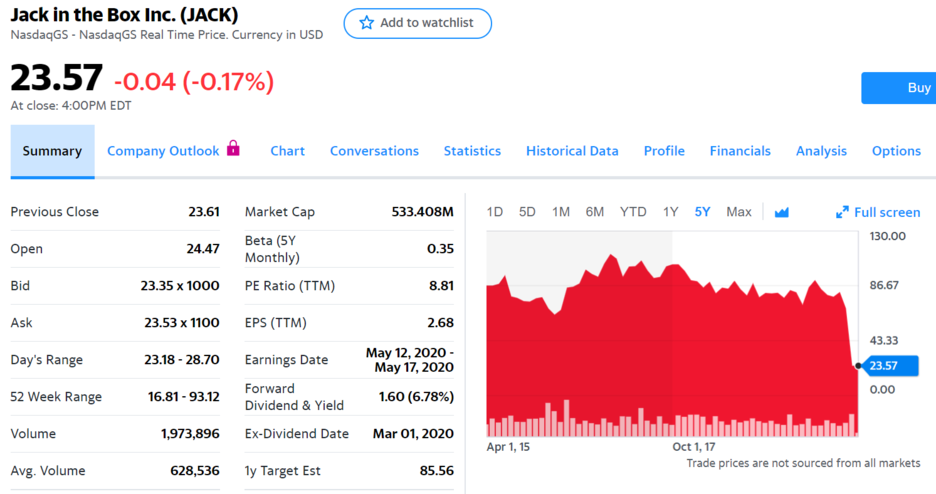

#2: Jack in the Box (JACK)

출처 입력

대표사진 삭제

https://finance.yahoo.com/quote/JACK?p=JACK&.tsrc=fin-srch

Jack in the Box는 미국 내 햄버거 체인을 운영하고 프랜차이즈하는 패스트 푸드 체인이며 21 개 주와 괌에 2,200 개 이상의 레스토랑이 있습니다. 시가 총액은 5 억 5,300 만 달러입니다. Jack in the Box는 이전에 Qdoba 브랜드를 소유했지만 2018 년 Apollo Global Management에 판매하여 핵심 브랜드에 집중했습니다.배달 서비스에 대한 수요가 높기 때문에 회사는 거래 및 판매를 촉진하기 위해 타사 배달 채널을 수행했습니다. 2019 년 2/4 분기 말, 박스 시스템의 Jack 중 약 95 %가 적어도 하나의 배달 서비스를 제공했습니다. 또한이 회사는 DoorDash, Postmates 및 Grubhub와 파트너 관계를 맺었습니다. 최근에는 Uber Eats를 포트폴리오에 추가했습니다.

잭 인 더 박스 (Jack in the Box)는 2 월 말 2020 회계 연도 1 분기 재무실적을 보고했다 . 임금 및 상품 인플레이션. 분기 EPS 조정 EPS는 13 % 감소했습니다.

회사의 주요 성장 촉진제 중 하나는 전략을 통한 추진을 가속화하는 것입니다. 이 회사는 향후 3 년 동안이 모델을 시스템 레스토랑의 80 %로 출시 할 것으로 예상합니다.

사진 삭제

사진 설명을 입력하세요.

출처 :투자자 발표, 슬라이드 10

경영진은 현재 연도의 동일 매장 판매 성장률이 ~ 25 %로 1.5 %에서 3 %로 계속 증가 할 것으로 예상합니다. 향후 4 년간 경영진은 배당 및 환매 형태로 주주들에게 10 억 달러를 반환 할 것으로 예상합니다.

잭 인 더 박스 (Jack in the Box)는 지난 5 년 동안 공격적인 속도로 주식을 다시 매입했습니다. 이 기간 동안 점유율을 36 % 줄였습니다. 주식 재구매는 향후 EPS 성장의 주요 요소가 될 것입니다. 지난 10 년 동안 회사는 EPS를 연평균 5.9 % 성장했습니다.

환매 수준이 높기 때문에 향후 5 년간 EPS가 평균 7.0 % 씩 증가 할 것으로 예상됩니다. Jack in the Box는 2020 회계 연도에 $ 4.65의 수익을 올릴 것으로 예상되어 주가 대비 수익률은 5.1로 10 년 평균 20보다 낮습니다. 이 기간 동안 밸류에이션으로 인해 연간 28.7 %의 미풍이 발생합니다.

EPS 성장률 (7 %), 배당금 (6.8 %) 및 밸류에이션 변화 (28.7 %)의 조합으로 향후 5 년간 연간 총 수익률은 42.5 %가 될 것으로 예상됩니다. 현재의 경제 상황은 식당들에게는 도전이 될 것이지만, 투자자들은 향후 5 년간 Jack in the Box에서 높은 수준의 총 수익을 볼 수 있습니다. 주식은 적극 매수로 평가됩니다.

Dine Brands Global (Dine Equity는 2018 년 초까지)은 식당을 소유하고 프랜차이즈하는 캐주얼 및 가족 식당 레스토랑 회사입니다. Applebee와 IHOP의 브랜드가 있습니다. 이 회사는 미국과 여러 국제 시장에 약 3,600 개의 레스토랑을 보유하고 있습니다.

Dine Brands Global은 2 월 24 일에 4 분기 실적을발표했습니다. 지난해 같은 분기보다 2 억 2,750 만 달러의 수익이 6.2 % 증가했습니다. 높은 수익 증가는 로열티 및 프랜차이즈 수수료 증가로 인한 것입니다. 광고 수익을 제거하면 결과는 12.1 % 증가했습니다.

Applebee의 비슷한 판매량은 전년 대비 2.5 % 감소한 반면, IHOP의 비슷한 판매량은 전년도 4 분기 대비 1.1 % 증가했습니다. 해당 분기의 조정 EPS는 전년 대비 4.7 % 개선되었습니다. 연간 EPS는 거의 17 % 증가한 반면 조정 EPS는 29 % 개선되었습니다.

#1: Dine Brands Global (DIN)

출처 입력

대표사진 삭제

https://finance.yahoo.com/quote/DIN?p=DIN&.tsrc=fin-srch

Dine Brands는 지난 몇 년 동안 놀라운 전환을 설계했습니다. Applebee의 판매 둔화로 회사의 판매 및 수입이 악화되었습니다. 이 회사는 식당 개장, 실적이 저조한 지역을 폐쇄하고 메뉴에 새 품목을 추가하여 고객을 되찾기 위해 많은 투자를했습니다.

Dine Brands는 2020 년 3 월 초에 배당금을 10.1 % 증가 시켰습니다. 이는 2018 년 2 월 배당금을 35 % 줄인 후 두 번째로 연속 ~ 10 %의 배당 증가입니다. Dine Brands는 사업에서 성장을 보았다.

사진 삭제

사진 설명을 입력하세요.

출처 :투자자 발표, 슬라이드 7

Dine Brands Global의 프랜차이즈는 새로운 식당을 개설하면서 성과가 낮은 식당을 폐쇄합니다. 실적이 저조한 식당을 폐쇄하기로 한 결정은 장기적으로 긍정적일 것입니다. 이는 더 높은 마진을 창출하는 더 유망한 식당에 집중할 수 있기 때문입니다.

IHOP 식당은 전년도와 반대로 2019 년에 Applebee보다 더 큰 매출 성장을 보였지만 두 부문 모두 2020 년 같은 매장 판매가 개선 될 것으로 예상됩니다. 프랜차이즈는 전 세계에 새로운 식당을 개설하고 있습니다. 이 새로운 레스토랑은 Dine Brands Global의 자본 투자가 필요하지 않습니다. 자본 지출의 필요성이 적기 때문에 Dine Brands Global은 높은 무료 현금 흐름을 제공합니다.

Dine Brands Global은 2019 회계 연도에 전년 대비 10 % 증가한 1 억 5,200 만 달러의 무료 현금 흐름을 생성했습니다. 이 강력한 현금 창출로 회사는 배당금을 지불하고 동시에 주식 수를 줄일 수 있습니다.

Dine Brands 경영진은 2020 년이 한 단계 더 발전 할 것으로 기대합니다. 한 해 동안, 회사는 동일한 식당 판매 성장률이 0 %에서 2 %로 예측되고 주당 수익은 $ 7.08에서 $ 7.28의 범위로 떨어질 것으로 예상되어 주당 이익 증가율은 3.3입니다. 2020 년 동안 %.

2020 년 예상 EPS가 $ 7.18 인 Dine Brands 주식은 P / E 비율 2.5로 적정 가치 추정치 13보다 훨씬 낮습니다. 밸류에이션 상승으로 인해 연간 주주 수익률이 39 % 증가 할 수 있습니다. 예상 EPS 성장률 3.5 % 및 배당 수익률 17.1 %와 결합하여 향후 5 년간 Dine Brands 주식의 연간 총 수익은 59.6 %입니다.

물론,이 높은 배당 수익률은 곧 배당금 인하에 대한 경고 일 수 있으며, 이는 예상 수익률 전망에 큰 영향을 줄 것입니다. 다시 말하지만,이 산업은 도전을 받고 있지만 투자자들은 Dine Brands를 소유함으로써 그 위험을 잘 보상 할 수 있습니다.

'미국배당주' 카테고리의 다른 글

| 미국 IT 배당주 ; 마스터카드 (MA), 우리가 알던 신용카드 회사가 아니고 데이터 처리회사이다. (0) | 2020.03.22 |

|---|---|

| 유가폭락과 셰일가스는 무슨 관계이길래 자꾸 대공황이 온다는 것인지? 궁금해서 완전 해부해보았다. (0) | 2020.03.22 |

| 버티고 또 버티어서 살아만 있어줘! Stay alive! 부채비율 5%이하 배당귀족주 Dividend Aristocrats (0) | 2020.03.21 |

| 코로나19로 배당금 중단 회사 3월 20일 현재 Dividend Suspend List (0) | 2020.03.21 |

| 배당 study) 우리가 몰랐던 배당의 6가지 사실 ; 6 Facts You Didn't Know About Dividends (0) | 2020.03.21 |