Dividend Aristocrats는 25 년 이상 연속 배당금이 증가한 65 개의 S & P 500 주식으로 구성된 엄선 된 그룹입니다. 그들은 '최고 중 최고'배당 성장 주식입니다. 배당 귀족은 시장을 능가하는 오랜 역사를 가지고 있습니다. 배당 귀족이되기위한 요건은 다음과 같습니다.

S & P 500에 속하십시오

25 년 이상 연속 배당금 증가

특정 최소 규모 및 유동성 요구 사항 충족

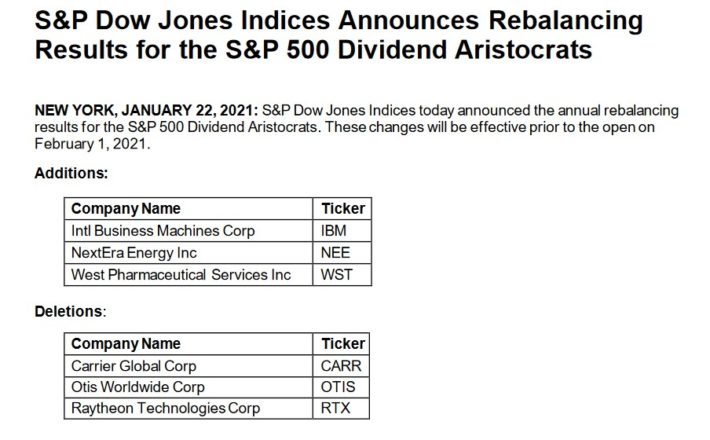

21년에 새롭게 추가되고, 빠지게 되는 배당귀족주: 2021 년 1 월 22 일, International Business Machines (IBM), NextEra Energy (NEE) 및 West Pharmaceutical Services (WST)가 Dividend Aristocrats Index에 추가되었습니다. Carrier Global (CARR), Otis Worldwide (OTIS) 및 Raytheon Technologies (RTX)가 모두 제거되어 총 수는 65 개가되었습니다.

배당귀족주로만 구성된 NOBL ETF : 2021 년 2 월까지의 실적

2021 년 2 월 배당 귀족 ETF ( NOBL )에 의해 측정 된 배당 귀족 은 2.9 %의 양의 총 수익을 기록했습니다. 이 달에 SPDR S & P 500 ETF (SPY)를 능가했습니다.

NOBL은 2021 년 2 월 총 2.9 %의 긍정적 인 총 수익을 창출했습니다.

SPY는 2021 년 2 월에 2.8 %의 긍정적 인 총 수익을 창출했습니다.

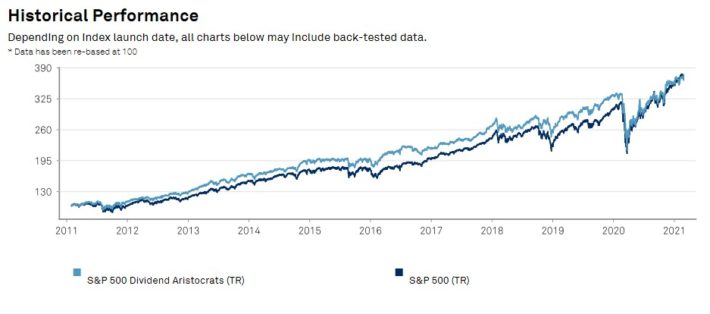

단기 성능은 대부분 소음입니다. 성능은 최소 3 년에 걸쳐 측정해야하며, 바람직하게는 더 긴 기간 동안 측정해야합니다. Dividend Aristocrats Index는 지난 10 년 동안 Dividend Aristocrats와 S & P 500 지수의 연간 총 수익률이 13.5 %로 광범위한 시장 지수의 성과와 일치했습니다. 그러나 배당 귀족은 더 넓은 시장보다 약간 낮은 변동성을 보였습니다.

낮은 변동성과 함께 높은 총 수익 은 투자의 '축제'입니다. 배당 귀족의 특성을 자세히 조사하여 그들이 왜 그렇게 잘 수행 했는지 확인하는 것이 좋습니다. S & P 500 대비 우수한 성과의 상당 부분은 경기 침체 (2000 – 2002, 2008)에 나타납니다. 배당 귀족은 역사적으로 S & P 500에 비해 경기 침체 기간 동안 더 작은 하락을 보았습니다. 이것은 경기 침체를 훨씬 쉽게 견딜 수 있게합니다. 경쟁 우위가 강한 대기업은 경기 침체기에 더 강력한 현금 흐름을 생성 할 수 있습니다. 이를 통해 약한 기업이 살아 남기 위해 싸우는 동안 시장 점유율을 얻을 수 있습니다.

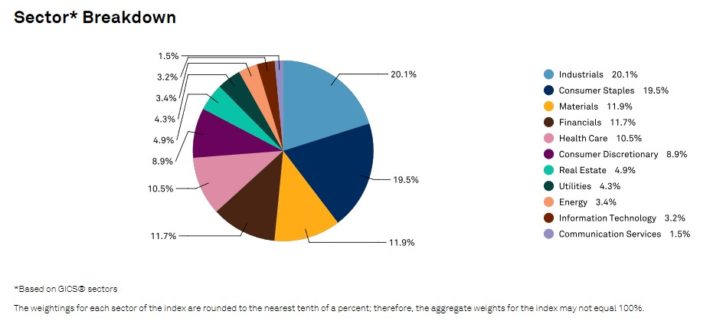

Dividend Aristocrats 지수의 섹터 분석은 아래와 같습니다.

배당금 귀족의 상위 2 개 부문은 산업 및 필수 소비재입니다. 배당 귀족 지수는 S & P 500에 비해 필수 소비재 및 산업 부문으로 기울어 져 있습니다.이 두 부문은 배당 귀족 지수의 거의 40 %를 구성하지만 S & P 500의 20 % 미만입니다. 배당 귀족 지수는 S & P 500 내에서 20 % 이상의 할당에 비해 3.2 %의 할당으로 정보 기술 부문에 비해 상당히 낮은 비중을 차지합니다. 배당 귀족 지수는 안정적인 '구 경제' 블루칩 소비재 사업 및 제조업체 로 가득 차 있습니다 . 투자 세계 의 3M (MMM), Coca-Cola (KO) 및 Johnson & Johnson (JNJ). 이러한 '지루한'비즈니스는 주당 순이익이 20 % 이상 증가하지는 않지만 큰 수익 감소를 볼 가능성은 매우 낮습니다.

21년 3월 기준 최고의 배당 귀족

다음 섹션에서는 2026 년까지 예상되는 연간 수익을 기준으로 오늘 매수할 상위 7 명의 배당 귀족의 순위를 매 깁니다.이 7 개의 주식은 배당 성장 투자자에게 매력적인 장기 매수를 나타냅니다.

배당 귀족 # 7 : S & P Global Inc. (SPGI)

5 년 예상 연간 수익 : 7.9 %

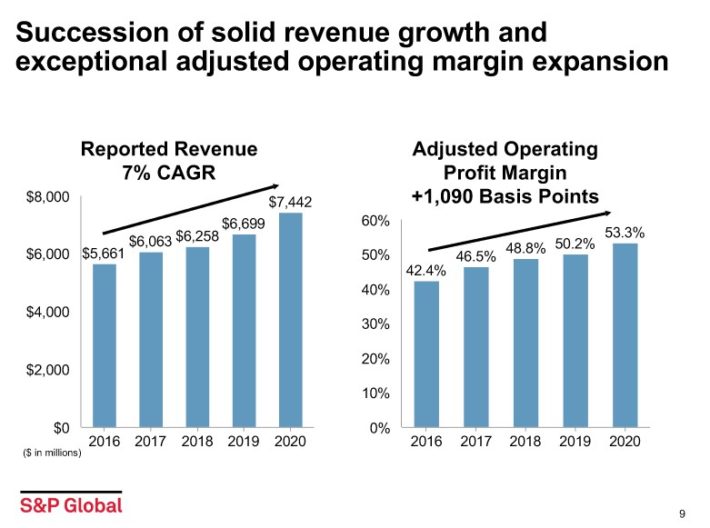

S & P Global은 글로벌 자본 및 상품 시장에 신용 등급, 벤치 마크, 분석 및 데이터를 포함한 금융 서비스를 제공합니다. 평가, 시장 정보, Platts 및 S & P 다우 존스 지수의 네 가지 운영 부문에서 수익을 얻습니다. S & P Global은 수익성이 높은 비즈니스 모델을 가지고 있습니다. 그것은 높은 이윤과 성장 기회를 제공하는 신용 등급 및 주식 시장 지수의 업계 선두 주자입니다.

S & P Global은 매우 강력한 비즈니스 모델을 가지고 있습니다. 이 회사는 지난 몇 년 동안 인상적인 성장률을 기록했습니다.

출처 : 투자자 프레젠테이션

오늘날 S & P 500은 틀림없이 세계에서 가장 널리 알려진 주식 시장 지수입니다. 이 회사는 20,000 명의 직원과 함께 연간 매출 60 억 달러 이상을 창출합니다.

S & P Global의 사업은 2020 년 코로나 바이러스 전염병이 미국 경제를 침체로 몰아 넣었음에도 불구하고 매우 잘 수행되었습니다. 4 분기 매출 은 8 % 증가한 반면 연간 매출은 11 % 증가했습니다. 조정 된 주당 순이익은 4 분기에 7 %, 2020 년에 23 % 증가했습니다.

S & P의 자체 경제학자들은 2021 년 글로벌 GDP 성장률을 5 %로 예상합니다. 이는 더 넓은 금융 서비스 부문, 특히 S & P Global을 끌어 올릴 것입니다. 회사의 S & P 다우 존스 지수 부문은 주로 자산 관련 수수료의 증가로 인해 5 % 영업 이익 성장과 함께 2020 년에 8 %의 매출 성장을 기록했습니다. 한편, Market Intelligence 부문은 2020 년에 7 %의 유기적 매출 성장을 기록했습니다. 이와는 별도로 Platts 매출은 1 년 동안 4 % 증가한 반면 Ratings 부문 매출은 15 % 증가했습니다.

2021 년에 S & P Global은 백분율 기준으로 한 자리 수 중반의 매출 성장을 기대합니다. 조정 EPS는 $ 12.25 ~ $ 12.45 범위에있을 것으로 예상됩니다. 가이던스의 중간 지점에서 이는 2021 년에 5.6 %의 주당 순이익 증가를 의미합니다. 무료 현금 흐름은 33 억 ~ 34 억 달러 범위에이를 것으로 예상됩니다. 2026 년까지 연간 주당 순이익 증가율은 8 %입니다.

S & P Global은 현재 주당 $ 338에 거래되고 있습니다. 회사가 조정 한 2021 년 주당 순이익 가이던스 인 $ 12.35를 사용하면 주가는 27.4입니다. 공정 가치 추정치는 회사가 지속적이고 뛰어난 성과를 거두었을 때 수익의 26 배입니다.

그러나 주가는 약간 과대 평가 된 것으로 보입니다. 그러나 예상 EPS 성장률 8 %에 현재 배당 수익률 0.9 %를 더하면 총 수익률은 향후 5 년 동안 연간 7.9 %에이를 것으로 예상됩니다.

배당 귀족 # 6 : Lowe의 회사 (LOW)

5 년 예상 연간 수익률 : 10.0 %

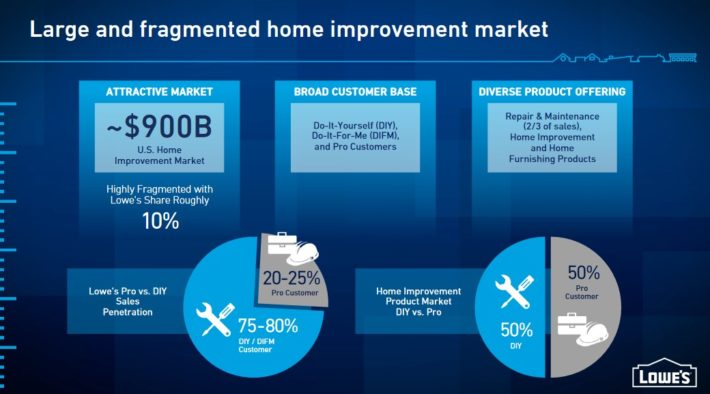

Lowe 's Companies는 미국 (Home Depot에 이어)에서 두 번째로 큰 주택 개조 소매 업체입니다. Lowe 's는 미국과 캐나다에서 거의 2,000 개의 주택 개조 및 철물점을 운영하고 있습니다.

Lowe 's는 2020 년에 또 다른 강세를 보였습니다. 조정 된 주당 순이익 은 28.1 %의 비슷한 매출 성장으로 4분기에 41.5 % 증가했습니다. 1 년 동안 Lowe 's는 조정 된 주당 순이익 $ 8.86를 생성했습니다. Lowe 's는 주택 시장의 지속적인 강세로부터 혜택을 받았습니다.

향후 5 년간 연간 EPS 성장률은 7 %로 예상됩니다. Lowe 's는 앞서 긴 성장 활주로를 가지고 있습니다.

출처 : 투자자 프레젠테이션

Lowe 성공의 또 다른 핵심은 호황을 누리고있는 전자 상거래 플랫폼이었습니다. 이것은 Lowe 's와 같은 성공적인 소매 업체와 손실을보고하거나 사업을 중단하는 많은 소매 업체 간의 주요 차별화 요소입니다. Lowe 's는 전자 상거래 붐과 함께 혜택을 받고 있습니다.

Lowe 's는 Home Depot과 이중으로 운영되므로 규모와 브랜드 파워에서 경쟁 우위를 누리고 있습니다. 두 사람 모두 매장 수를 크게 늘리지 않으며 가격 전쟁에도 관심이 없습니다. 미국의 주택 개량 시장은 두 회사가 성공할만큼 충분히 규모가 크므로 둘 다 높은 수익성을 유지해야합니다.

현재 회계 연도의 예상 EPS $ 9.48을 기준으로 Lowe의 주식은 17.1의 P / E 비율로 거래됩니다. 적정 주가 추정치는 P / E 20이다. 밸류에이션 확대, 예상 EPS 성장률 및 배당금의 조합으로 2026 년까지 연간 총 기대 수익률은 10.0 %이다.

배당 귀족 # 5 : AbbVie Inc. (ABBV)

5 년 예상 연간 수익률 : 10.1 %

AbbVie는 2013 년 Abbott Laboratories (ABT)에서 분사 한 제약 회사입니다. 가장 중요한 제품은 Humira로, 현재 유럽에서 바이오시 밀러 경쟁에 직면 해 있으며 회사에 눈에 띄는 영향을 미쳤습니다. Humira는 2023 년 미국에서 특허 보호를 잃을 것입니다. 그럼에도 불구하고 AbbVie는 크고 다양한 제품 포트폴리오를 통해 의료 분야에서 거대 기업으로 남아 있습니다.

출처 : 투자자 프레젠테이션

AbbVie는 2 월 3 일 4 분기 실적을 발표했습니다. 분기 별 매출 139 억 달러는 전년 대비 59 % 증가했으며 주로 Allergan 인수로 인해 발생했습니다. 주당 순이익은 4 분기 동안 32 % 증가했습니다. 1 년 동안 수익은 38 % 증가한 반면 조정 주당 순이익은 18 % 증가한 10.56 달러였습니다.

회사는 $ 12.32에서 $ 12.52 범위의 조정 된 주당 순이익을 요구하는 2021 년에 대한 강력한 지침을 발표했습니다. 회사 가이던스 중간 시점에서는 2021 년 조정 EPS가 18 % 증가 할 것으로 예상된다.

AbbVie의 주요 위험은 Humira에 대한 독점권 상실입니다. 다행히도 회사의 방대한 연구 개발 플랫폼은 경쟁 우위입니다. 2020 년에 연구 개발 비용은 총 65 억 달러였습니다. AbbVie는 특히 면역학, 혈액학 및 신경 과학의 치료 분야에서 휴미라를 대체 할 수있는 다양한 성장 기회를 가지고 있습니다.

2021 년 예상 주당 순이익 12.42 달러를 기준으로 AbbVie는 8.7의 주가 수익률로 거래됩니다. AbbVie에 대한 공정 가치 추정치는 주가 수익률 (P / E) 10입니다. AbbVie는 저평가 된 것으로 간주합니다. 확장되는 P / E 배수는 향후 5 년 동안 주주 수익률을 높일 수 있습니다. 또한 연간 수익 성장률은 3.0 %, 배당 수익률은 4.8 %로 예상된다. 향후 5 년 동안 연간 총 수익률은 10.1 %로 예상됩니다.

배당 귀족 # 4 : Roper Technologies (ROP)

5 년 예상 연간 수익 : 10.6 %

Roper Technologies는 의료 및 과학 이미징 장비, 펌프 및 재료 분석 장비와 같은 제품을 제조하는 전문 산업 회사입니다. Roper Technologies는 또한 의료, 운송, 식품, 에너지 및 물 산업을위한 소프트웨어 솔루션을 개발합니다.

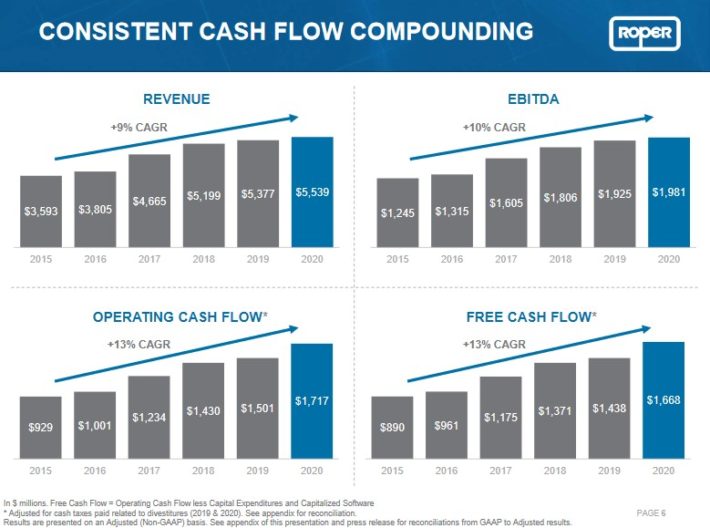

이 회사는 지난 5 년 동안 인상적인 성장 실적을 기록했습니다.

출처 : 투자자 프레젠테이션

Roper는 2020 년 12 월 31 일로 끝나는 기간 동안 2021 년 1 월 29 일에 4 분기 및 전체 연도 결과를보고했습니다. 분기 별 수익과 조정 EPS는 15 억 1 천만 달러와 3.56 달러로 전년 대비 8 % 및 5 % 증가했습니다. 각기.

Roper는 포트폴리오를 계속 확장하고 있으며 현재의 초저가 환경을 활용하여 연간 60 억 달러의 대규모 자본을 고품질 소프트웨어 인수에 투입했습니다. 53 억 5 천만 달러의 Vertafone 인수는 전적으로 현금, 신용 시설 및 부채를 사용하여 자금을 조달했기 때문에 회사의 재정적 탄력성을 강조합니다.

재무 결과와 함께 경영진은 FY2021 가이던스를 업데이트하여 1 년 동안 EPS가 $ 3.26- $ 3.32로 조정 된 연간 EPS가 $ 14.35- $ 14.75로 예상됩니다.

Roper는 수년 동안 수익성이 지속적으로 성장하는 것으로 입증되었습니다. 2015 년부터 2020 년까지 회사는 연간 17.1 %의 EPS 성장률을 기록했습니다. 이 회사의 고품질 인수 기회 파이프 라인은 여전히 견고하며 기존 소프트웨어 자회사는 계속 유기적으로 성장하여 반복적 인 수익을 추가합니다. Vertafone 인수는 Roper의 성장에 추가 될 것이며 회사는 앞으로 두 자릿수 연간 현금 흐름 성장을 이끌었습니다.

이러한 추정치를 반영하여 5 년 EPS 성장 기대치를 10 %로 상향 조정하고 있습니다. Roper는 또한 28 년 연속 배당금 증가를 기록하는 엄청난 배당 성장 기록을 가지고 있습니다. 지난 10 년 동안 DPS는 평균적으로 거의 24 % 씩 매년 성장했습니다.

2021 년 예상 EPS 14.55 달러를 기준으로 Roper의 주가는 P / E 비율 26.5로 거래되며 이는 회사의 탄력적 인 성장 전망을 반영하는 공정 가치 P / E 26보다 약간 높은 수준입니다. 주식은 본질적으로 상당히 가치가 있지만, 우리는 연간 EPS 성장률 10 %에 배당 수익률 0.6 %를 더해 향후 5 년 동안 총 연간 수익률 10.6 %를 기대합니다.

배당 귀족 # 3 : Becton, Dickinson, & Company (BDX)

5 년 예상 연간 수익 : 10.8 %

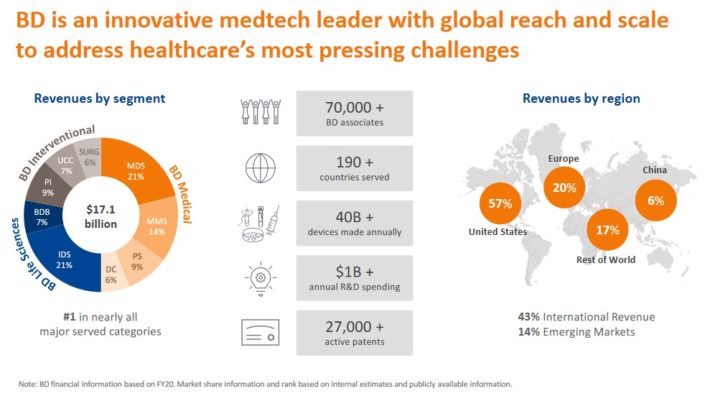

Becton, Dickinson & Co. 또는 BD는 의료 공급 업계의 글로벌 리더입니다. 이 회사는 1897 년에 설립되었으며 190 개 이상의 국가에 70,000 명 이상의 직원이 있습니다. 이 회사는 연간 매출이 약 170 억 달러이며 매출의 약 43 %가 미국 이외 지역에서 발생합니다.

BDX는 최근 몇 년 동안 인수 분야에서 매우 활발하게 활동 해 왔으며 현재는 3 개 부문으로 구성되어 있습니다.

Medical Division 제품에는 약물 전달 시스템 용 바늘과 수술 용 칼날이 포함됩니다. 생명 과학 사업부는 진단 표본 수집 및 운송을위한 제품을 제공합니다. 개입 부문에는 예전에 음유 시인이 생산 한 여러 제품이 포함됩니다.

출처 : 투자자 프레젠테이션

2021 년 2 월 4 일, BDX는 회계 연도 2021 년 1 분기 실적을 발표했습니다. 매출은 25.8 % 증가한 53 억 2 천만 달러로 추정치를 4 억 5 천만 달러 상회했습니다. 조정 된 주당 순이익 ($ 4.55)은 전년도에 비해 72 % 개선되었고 주당 $ 1.39가 예상보다 좋았습니다. COVID-19 진단 수익은 총 8 억 6700 만 달러로 전년 대비 20.5 % 성장했습니다. 회사의 각 부문은 전년도보다 높은 수익을 올렸습니다.

의료 부문 매출은 6.9 % 증가했고 제약 시스템은 거의 10 % 성장했으며 의료 관리 솔루션 매출은 8 % 이상 증가했습니다. 지역 별로는 미국이 28.8 %, 국제 시장은 18.2 % 증가했으며, 선진국은 거의 29 %, 중국은 2.2 % 증가했습니다. BDX는 또한 2021 회계 연도에 대한 지침을 올렸으며 현재 조정 EPS는 이전에 $ 12.40에서 $ 12.60으로 증가한 $ 12.75에서 $ 12.85 범위로 예상됩니다.

BDX는 지난 10 년 동안 주당 순이익을 연간 7.8 % 증가 시켰으며 지난 10 년 중 8 년 동안 수익을 증가 시켰습니다. BDX는 중간 한 자릿수 유기적 매출 성장, Bard 인수로 인한 수익 증가, 향후 주식 환매의 조합으로 인해 2026 회계 연도까지 연간 10 %의 수익을 성장시킬 수 있다고 생각합니다.

적정 주가 18.4와 비교했을 때 P / E는 19.2로 다소 과대 평가 된 것으로 판단된다. 그러나 예상 EPS 성장률과 1.4 % 배당 수익률의 조합은 향후 5 년 동안 연간 총 기대 수익률 10.8 %로 이어집니다.

배당 귀족 # 2 : Atmos Energy (ATO)

5 년 예상 연간 수익 : 11.7 %

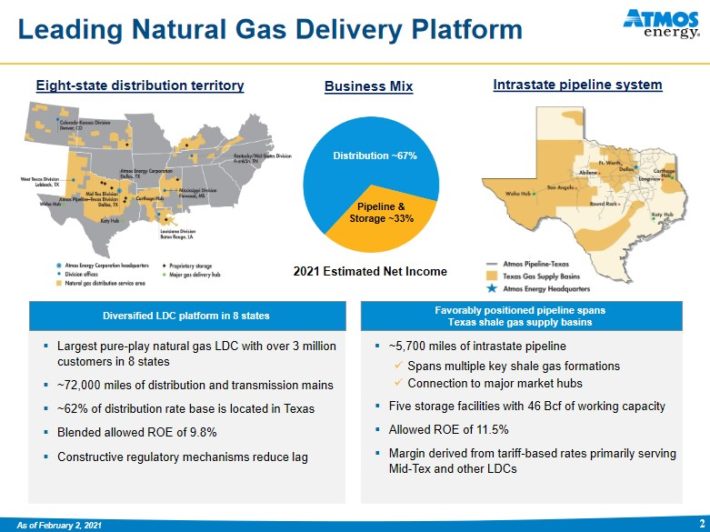

Atmos Energy는 텍사스에서 설립 된 1906 년까지 그 시작을 추적 할 수 있습니다. 그 이후로 유기적으로 그리고 합병을 통해 시가 총액 110 억 달러로 성장했습니다. 이 회사는 8 개 주에서 천연 가스를 유통 및 저장하며 300 만 명 이상의 고객에게 서비스를 제공합니다.

출처 : 투자자 프레젠테이션

2 월 2 일, 회사는 회계 연도 2021 년 1 분기 실적을 발표했습니다. 수익은 전년 대비 4.4 % 증가한 9 억 1,500 만 달러를 기록했지만, 그 수치는 여전히 7,000 만 달러 이상으로 추정치를 하회했습니다. 유통 영업 수입은 2,900 만 달러에서 2 억 1 천만 달러까지 증가했으며 이는 3,700 만 달러의 금리 증가와 고객 성장에 기인합니다. 파이프 라인 및 스토리지 운영 수입은 요금 인상과 운영 및 유지 관리 비용 감소로 인해 1,700 만 달러에서 8900 만 달러로 증가했습니다.

영업 현금 흐름은 1 억 5700 만 달러로 전년 대비 1,500 만 달러 감소했습니다. 현금 흐름의 감소는 천연 가스 가격 상승, 고객 회수시기 및 가스 비용 회수시기 때문이었습니다. 주당 순이익은 1 분기에 $ 1.71로 전년의 $ 1.47에서 16 % 증가했습니다. 1 분기에 실적이 상회 한 것을 감안할 때 올해 주당 순이익 추정치를 5.05 달러까지 올렸습니다.

Atmos의 주당 순이익은 회사가 유기적으로 그리고 인수를 통해 계속 성장함에 따라 지난 10 년 동안 꾸준히 상승했습니다. 향후 5 년 연간 EPS 성장률 6.5 %를 예상하고 있습니다. 회사는 총 마진의 지속적인 개선, 수익 대비 운영 비용 감소, 인수 및 고객 성장을 통한 매출 성장을 통해 이러한 성장을 달성 할 수 있습니다.

현재 주가는 P / E 17.0으로 우리의 적정 주가 추정치 인 19보다 낮습니다. 밸류에이션 배수 확대에 따른 수익률 외에도 회사의 EPS는 연간 7 % 증가 할 것으로 예상됩니다. 배당 수익률 2.9 %. 총 수익은 향후 5 년 동안 연간 11.7 %에이를 것으로 추정됩니다.

배당 귀족 # 1 : AT & T Inc. (T)

5 년 예상 연간 수익 : 13.1 %

AT & T는 세계에서 가장 큰 통신 회사로 AT & T Communications (미국 1 억 소비자와 300 만 기업에 모바일, 광대역 및 비디오 제공); WarnerMedia (Turner, HBO, Warner Bros. 및 Xandr 광고 플랫폼 포함) 및 AT & T 라틴 아메리카 (11 개국에 유료 TV 및 무선 서비스 제공).

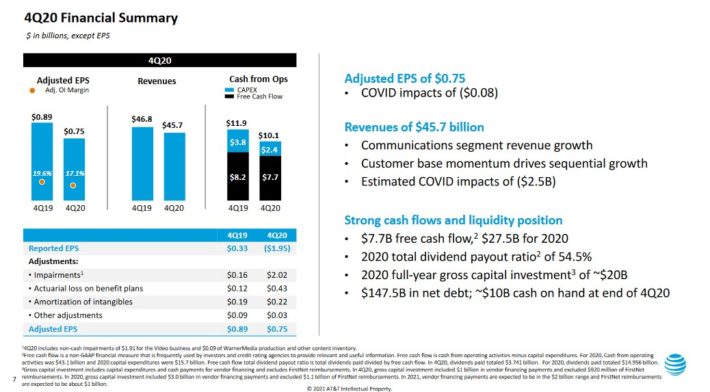

2021 년 1 월 27 일 AT & T는 4 분기 및 2020 년 전체 결과를보고했습니다 . COVID-19 전염병이 결과에 계속 영향을 미치면서이 회사는 2019 년 4 분기의 468 억 달러에서 감소한 457 억 달러의 매출을 올렸습니다. 보고 된 순이익은 비 현금 청구로 인해 주당 -139 억 달러 또는 주당 -1.95 달러의 손실을 기록했습니다. 조정 기준으로 주당 순이익은 전년 동기 $ 0.89에 비해 $ 0.75입니다. 0.75 달러 수치는 COVID-19 영향에서 -0.08 달러로 조정되지 않습니다.

출처 : 투자자 프레젠테이션

AT & T는 한 해 동안 2019 년 1,812 억 달러에서 감소한 1,718 억 달러의 매출을 올렸습니다. 전염병은 모든 비즈니스, 특히 WarnerMedia 및 국내 무선 서비스 매출에 영향을 미쳤습니다. 조정 기준 주당 순이익은 2020 년 $ 3.18, 2019 년 $ 3.57입니다.이 수치는 COVID-19 영향에서-$ 0.43으로 조정되지 않습니다. AT & T는 순 부채 대 EBITDA 비율 2.70 배로 분기를 마감했습니다.

AT & T는 또한 2021 년 전체 전망을 제공했습니다. 올해 회사는 1 % 매출 성장, 2020 년에는 조정 주당 순이익이 안정적이며 배당금 지급률은 50 % 범위에이를 것으로 예상하고 있습니다.

AT & T는 거대한 사업이지만 빠르게 성장하는 기업은 아닙니다. 2007 년부터 2019 년까지 AT & T는 주당 순이익이 연간 2.2 % 증가했습니다. 회사가 최근에 Time Warner를 인수하면서 성장 기회를 포착하는 동안 우리는 지불 한 보험료와 회사의 레거시 비즈니스가 꾸준하거나 감소하고 있다는 사실을 인식합니다.

AT & T는 합리적인 성장을 이루는 것에 대해 낙관적이며 지불금 비율이 하락하여 초과 자금이 부채 상환으로 전환되었습니다. AT & T 는 지난 2 월 25 일 DirecTV 위성 TV 사업과 AT & T TV, U-verse 비디오 사업을 소유하고 운영 할 별도의 회사 인 New DIRECTV로 여러 자산을 분사 할 것이라고 발표 했다. AT & T는 회사의 70 %를 소유하고 약 80 억 달러에 30 %의 소유권을 TPG에 매각하여 부채 상환에 사용할 것입니다. AT & T의 두 가지 개별 성장 촉매는 5G 출시와 최근 출시 된 HBO Max 서비스입니다. AT & T는 5G를 전국의 더 많은 도시로 계속 확장 하고 있습니다. AT & T는 현재 1 억 2 천만 명 이상의 사람들을 포함하는 355 개 미국 시장의 일부에 5G에 대한 액세스를 제공합니다. AT & T 는 5 월 27 일 스트리밍 플랫폼 HBO Max를 출시했습니다 . 2020 년 말 AT & T는 미국에서 HBO Max와 HBO를 합친 4100 만 명의 가입자를 보유하고 있습니다. 새로운 플랫폼은 AT & T가 스트리밍 전쟁을 따라 잡기위한 중요한 단계입니다. AT & T의 주가는 당사의 적정 주가 P / E 11보다 낮은 9.0의 주가 수익률로 거래됩니다.이 주식은 또한 매력적인 배당 수익률 7.3 %를 가지고 있습니다. 3 %의 예상 연간 주당 순이익 증가율과 결합하여 향후 5 년 동안 연간 총 수익률은 13.1 %입니다.

<참고 : The 2021 Dividend Aristocrats List | See All 65 Now>