2021 년 1 월 글로벌 전기차 판매는 전년 대비 112 % 증가하여 5 % 점유율을 기록했습니다. 유럽 매출은 전년 대비 50 % 증가한 14 %, 중국 매출은 223 % 증가한 8.4 %를 기록했으며, 2021 년 1 월 NIO는 7,225 대의 전기차를, XPeng은 6,015 대의 전기차를, Li-Auto는 5,379 대의 전기차를 납품했습니다.

2020 년은 Tesla ( TSLA )가 이끄는 전기 자동차 제조업체 에게 좋은 해였습니다. 주가는 696 % (US $ 83.67에서 US $ 665.99로) 상승했습니다.

전 세계 전기차 판매는 2020 년 에 Tesla와 유럽을 중심 으로 기존 자동차 판매가 14 % 감소함에 따라 약 43 % 성장 했습니다. 2020 년 세계 전기 자동차 시장 점유율이었다.

Tesla Model 3는 단연코 글로벌 베스트셀러였습니다. Tesla (16 % 시장 점유율)는 지금까지 주요 EV 판매자 였으며 Volkswagen Group ( OTCPK : VWAGY ) ( OTCPK : VLKAF ) ( 7 % 점유율), BYD Co. ( OTCPK : BYDDY ) ( OTCPK : BYDDF ) ( 6 % )가 그 뒤를 이었습니다.

2020 년 하반기 유럽 판매 급증이 2020 년의 주된 이유였습니다. 유럽 전기차 시장 점유율은 12 월 23 % ( 2020 년 11 월 16 % 에서 증가 )였으며 2020 년 전체 평균 11 % ( 2019 년 3.6 % 에서 증가 )를 기록했습니다.

2021 년 전기차 판매 전망

2021 년에는 유럽과 중국을 중심으로 글로벌 전기차 판매가 50 % 이상 증가하고 시장 점유율이 7 %에이를 것으로 예상됩니다. 새로운 Biden 정책에 따라 미국은 마침내 어느 정도 따라 잡기 시작해야합니다. 2021 년 후반부터 2022 년까지 전기 픽업 트럭 판매는 미국 판매 수치에도 도움이 될 것입니다.

BloombergNEF 는 2021 년 전기차 판매가 60 % 급증 할 것으로 예상합니다 . IHS Markit 은 2021 년 전 세계 전기차 판매가 70 % 증가 할 것으로 예상합니다 .

EV 자동차 업체

2021 년이 Tesla 및 BYD Co와 같은 주요 전기차 주가의 현저한 이익을 훨씬 덜 볼 것이라는 것입니다. 전기차 붐이 계속됨에 따라 향후 5 년 동안 좋을 것이라고 생각합니다. 그러나 일반적으로 기하 급수적 인 이익 이후에는 합병 또는 철수. Tesla의 경우 이는 2021 년과 2022 년에 일어날 대규모 전기차 증가를 고려하는 것입니다. 내 한 가지주의 할 점은 Tesla가 완전 자율 주행과 막대한 수익을 가진 robotaxi 네트워크로 성공한다면 주식은 계속해서 상승 할 수 있다는 것입니다.

한편 전체 EV시장에서 소규모 EV 생산자 (XPeng ( XPEV ), Nio ( NIO ), Li Auto ( LI ) 등)가 계속해서 기하 급수적으로 생산을 증가시킬 수 있다면 더 높이 주가가 상승할 여지가 있다는 것입니다. EV 생산에 대한 신규 진입자 (Lucid Motors / Churchill Capital IV ( CCIV ) (2021), Rivian (2021), Fisker Inc. ( FSR )도 잘 할 수있는 잠재력이 있습니다. 기존 자동차 회사 중 폭스 바겐 그룹 이 2021 년에 EV 시장 점유율을 확보 할 수있는 가장 좋은 위치에있는 것처럼 보입니다 .

리튬 이온 배터리 제조업체

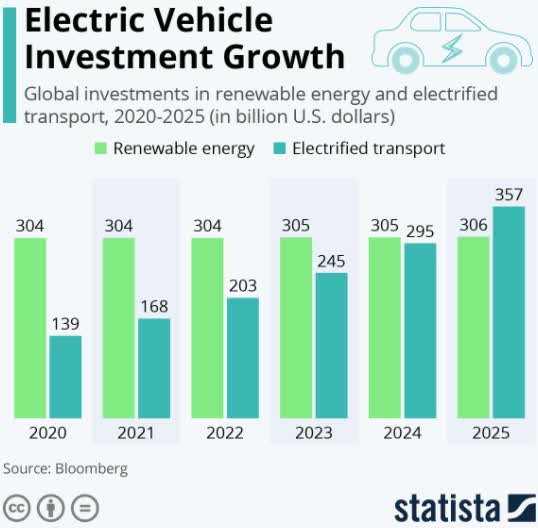

전기차 및 리튬 이온 시장의 초기 성장은 다양한 보조금과 구매 인센티브가 이들 산업이 빠르게 성장하는 데 도움이 된 중국에 의해 주도되었습니다. 중국은 이제 원자재 및 화학 제품 생산에서 전지 제조에 이르기까지 리튬 이온 시장의 대부분을 통제하고 있으며 미국과 유럽은 뒤처 질 위험이 있습니다. 그 결과 최근 특히 유럽에서 EV 및 리튬 이온 공급망의 다양한 측면에 상당한 투자가 쏟아졌습니다. 2018 년부터 2020 년까지 추가 240GWh의 리튬 이온 생산 능력이 유럽에 위치 할 것이라고 발표되었습니다.

2021 년에는 리튬 이온 배터리 제조업체가 매우 잘할 것으로 보입니다. 이 견해에 대한 주된 이유는 현재 전체 EV 공급망이 리튬 이온 배터리 셀 생산에 의해 제한되어 있기 때문입니다. Elon Musk, Tesla 및 Panasonic ( OTCPK : PCRFY )은 최근에 배터리 제약이 엄청나기 때문에 대기 목록이 많음에도 불구하고 배터리 부족으로 인해 여러 모델 (Roadster 2, Semi, Cybertruck)의 생산이 지연되었다고 말했습니다 이것은 또한 Tesla가 이제 배터리 사업으로 이동 한 이유의 일부였습니다. 모든 주요 배터리 제조업체는 이제 생산량을 늘리기 위해 빠르게 움직이고 있습니다.

지난 3 년 동안 기존 자동차 회사들은 배기 가스 관련 벌금을 줄이기 위해 전기 자동차만을 만들면서 잠들었습니다. 이제 그들은 전기차 판매의 급격한 증가와 Tesla의 급격한 상승을보고 당황하고 있습니다.

EV 원자재 부족

2021 년 배터리 수요 급증은 용량이 증가함에 따라 EV 금속에 대한 수요가 뒤따를 것이라는 것을 의미합니다. EV 원자재는 최근 Biden의 승리에서 영감을 받아 3 년 만에 최저치에서 상승했습니다. 2021 년 EV 원자재 (리튬, 코발트, 흑연, 니켈, NdPr 희토류, 구리, 망간)의 꾸준하고 개선 된 해를 기대하고 있습니다. 2021 년 4 분기 (일반적으로 4 분기에 EV 판매가 급증)까지 이 부문은 시작될 것입니다. 뜨거워진다.

리튬은 모든 EV 배터리 화학 및 대부분의 애플리케이션 (EV, 에너지 저장 장치, 가전 제품 등)에서 사용되는 핵심 EV 금속입니다. 코발트는 공급 제약과 비용이 가장 크기 때문에 배터리 제조업체는 배터리의 코발트 양을 계속 줄이려고합니다. 코발트는 고품질 전기차의 막대한 수요로 인해 여전히 잘 할 것입니다. 여전히 핵심 양극 재료이며 양극에 실리콘을 추가 했음에도 불구하고 막대한 양이 필요할 것입니다. 니켈 황산염은 가격이 크게 상승하지 않는 한 큰 적자가 될 것으로 보입니다. NdPr은 전기 모터 자석의 핵심이며 필수는 아니지만 최고의 EV에 매우 선호됩니다. 구리와 망간 수요는 증가 할 것이지만 거대한 시장이기 때문에 전기차 수요는 덜 강렬 할 것입니다.

<참고 : 2021 Looks Likely To Be A Great Year For EVs, Especially Li-Ion Battery Manufacturers>

<참고 : Global Plug-in Vehicle Sales Reached over 3,2 Million in 2020>