데이터 센터 REIT는 클라우드 지출 급증을 주도한 "재택 근무"순풍을 타고 2020 년에 가장 실적이 좋은 REIT 부문이었습니다. 하지만 백신접종이후 리츠 부문의 투자는 고민이 되는 시점입니다. 최근 수익 보고서는 여전히 견고했지만 놀랍게 훌륭한 성과를 보이지는 않았습니다. 가장 최근 20년 4분기 수익 지표는 사상 최고치를 기록했지만 치열한 경쟁 속에서도 "19년 4분기 실적 대비 동일" 수준입니다.

같은 리츠이지만 다른 섹터인 주택, 기술 및 물류부분 리츠와 일치하게 FFO 성장은 2020 년에 확고하게 긍정적으로 나타났으며 평균 약 4 %였습니다. 여전히 대규모 거대 기업인 Amazon, Microsoft 및 Google과의 치열한 경쟁 속에서 가격 책정력이 약화됨에 따라 이러한 REIT는 향후 성장을 촉진하기 위해 R&D, M&A에 계속 크게 의존하고 있습니다.

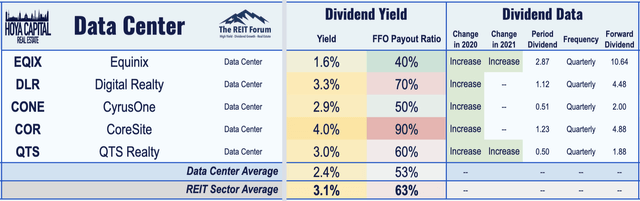

5 개의 데이터 센터 REIT는 모두 2020 년에 배당금을 높였으며 2 개는 2021 년 초에 다시 배당금을 높였습니다. 성장률이 완화되었지만 데이터 센터 REIT 섹터 평균에 비해 역사적으로 적당한 프리미엄으로 거래되는 데이터 센터 REIT의 가치는 매력적으로 보입니다.

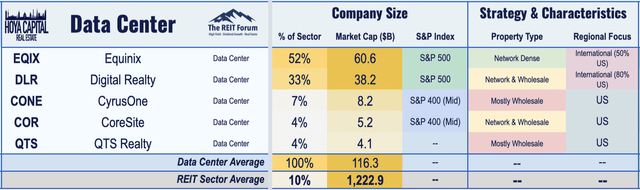

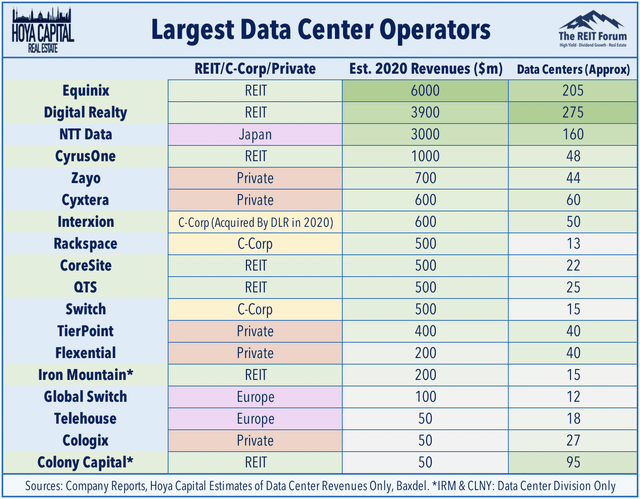

Hoya Capital Data Center Index 가 발표하는 5 개의 데이터 센터 REIT를 확인해보니, 데이터 REIT는 시장 가치가 1,150 억 달러에 달하며 거의 600 개의 데이터 센터를 소유하고 있습니다.

Equinix (NASDAQ : EQIX ) , Digital Realty (NYSE : DLR ) , CyrusOne ( CONE ) , CoreSite ( COR ) 및 QTS Realty ( QTS ). 지수에 포함되지는 않았지만, 비즈니스 스토리지 운영 업체 Iron Mountain ( IRM )도 비교적 소규모의 데이터 센터 포트폴리오를 운영하는 반면 Colony Capital ( CLNY)는 또한 완전한 디지털 부동산 자산으로 전략 전환을 겪고 있습니다.

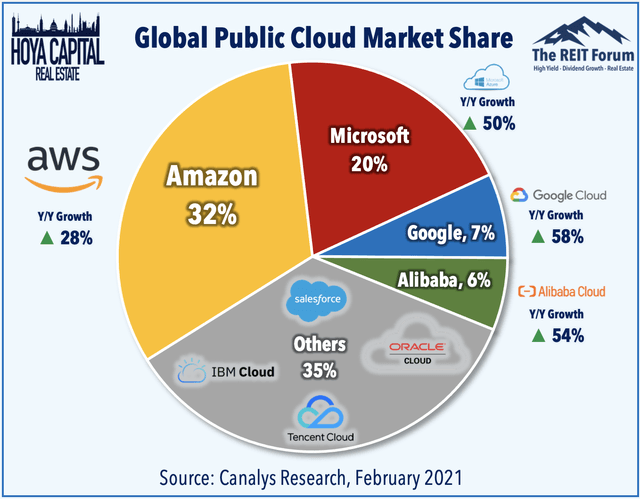

데이터 리츠 센터 운영자 중 가장 크고 가장 중요한 세입자(아마존 ( AMZN ), 마이크로 소프트 ( MSFT ), 구글 (NASDAQ : GOOG ) (NASDAQ : GOOGL ) , 알리바바 ( BABA ), 오라클 ( ORCL ), 세일즈 포스 ( CRM ) 및 스노우플레이크 ( SNOW)) 중 하나이며, 리스계약이 점점 확장되면서, 이러한 "하이퍼스케일" 세입자에게 리스 활동이 증가함에 따라 최근 몇 년 동안 더욱 중요한 세입자가 되었습니다.

데이터 센터 REIT는 클라우드 지출 급증을 주도한 "재택 근무"순풍을 타고 2020 년에 가장 실적이 좋은 REIT 부문이었습니다. 하지만 백신접종 이후 데이터 리츠섹터는 현재 약 15 개입니다.

점점 더 강력한 임대기업들의 입점수가 줄어들면서 임대 활동의 지속적으로 증가하는 비율이 증가함에 따라 데이터 센터 가격은 점점 더 경쟁력을 유지하고 가까운 미래에도 계속 유지 될 것입니다. .

데이터 센터 REIT는 2020 년에 FFO 성장을 기록한 몇 안되는 부문 중 하나였으며 5 개 REIT는 모두 이전 지침을 상회하는 연간 FFO 성장을 보고했으며, 각각 연간 성장을 보고 한 EQIX, QTS 및 CONE의 상승으로 이어졌습니다. 약 8 %. 2021 년의 전방 가이던스는 예상보다 안정적이었지만, 이러한 REITs는 올해 평균 4.4 % 성장을 DLR의 성장이 반등하고 EQIX의 또 다른 강세가 성장의 완화로 상쇄 될 것으로 예상했기 때문입니다. CONE, COR 및 QTS에서. 성장률은 완화되었지만, 데이터 센터 REITs가 REIT 섹터 평균에 비해 역사적으로 적당한 프리미엄으로 거래되는 백신 후 하락 이후 밸류에이션이 상당히 매력적으로 보인다고 생각합니다.

데이터 센터 REITs 성능

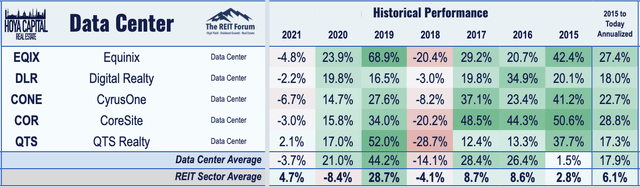

데이터 센터 REITs는 백신 후 섹터순환으로 실적이 견고하지만 눈에 띄지 않는 수익 결과로 인해 5 개의 데이터 센터 REIT가 2020 년 최고치에서 10-20 % 낮아지면서 최근 성장에 대한 기대치를 잃었습니다. 데이터 센터 REITs는 올해 -3.7 %의 수익률로 마이너스 영역에 있는 두 개의 부동산 부문 중 하나입니다. 이에 비해 Vanguard Real Estate ETF ( VNQ )는 약 5 % 상승한 반면 S & P 500 ETF ( SPY )는 4 % 상승했습니다 .

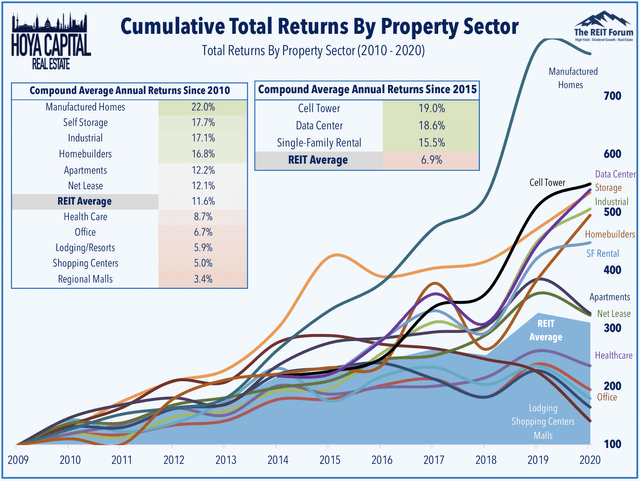

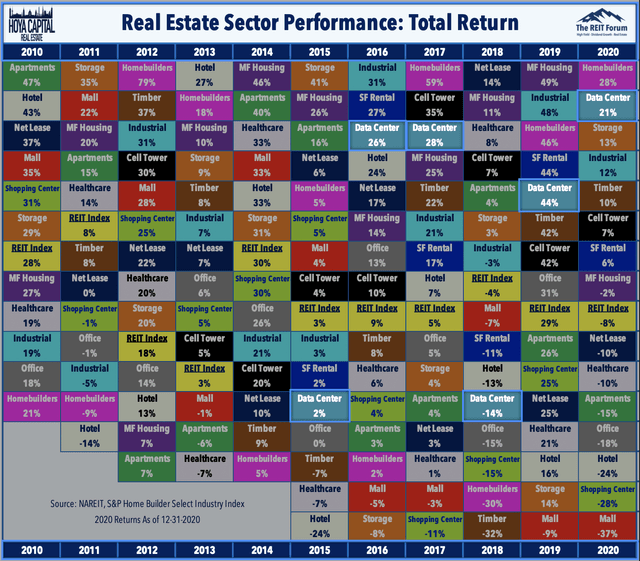

이러한 하락은 2 년간의 뛰어난 성과 후에 발생합니다. 경쟁이 심화되는 동안 데이터 센터 REIT는 아웃소싱 된 IT 지출증대과 관련된 지속적인 성장 추세를 계속 따라 가고 있으며 코로나 바이러스 전염병은 이러한 추세를 더욱 증폭 시켰습니다. 데이터 센터 REIT는 2020 년에 총 수익률이 20 % 이상인 최고 실적을 기록한 REIT 부문으로, 광범위한 부동산리츠를 훨씬 능가합니다. 이 5 개 REIT는 2015 년 이후 모든 부문에서 가장 우수한 REIT 중 하나입니다.

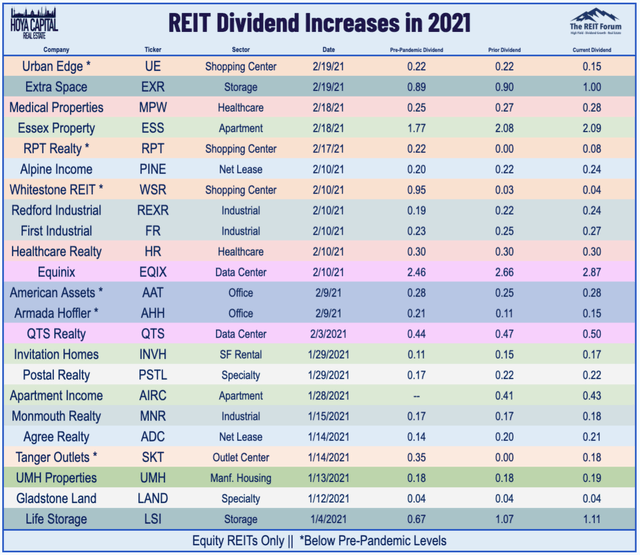

배당금 삭감은 170 개 주식 REIT 중 66 개가 배당금을 줄이거 나 중단함에 따라 2020 년 REIT 부문에서 주요 주제였습니다. 데이터 센터 REIT는 작년에 배당금 삭감의 물결에 영향 을 받지 않았을 뿐만 아니라, 5 개 데이터 센터 REIT가 모두 지불금을 높이고 QTS 및 EQIX가 2021 년 초에 또 다른 인상을 추가함에 따라 2020 년 에 배당금 인상을 주도했습니다 .

최근 보고서 Dividend Boosts Lift REITs 23 개의 주식 REITs는 이미 2021 년 첫 7 주 동안 배당금을 높였으며 올해는이 부문 전체에서 역사적인 증가의 해가 될 것으로 예상합니다.

데이터 센터 경쟁 환경

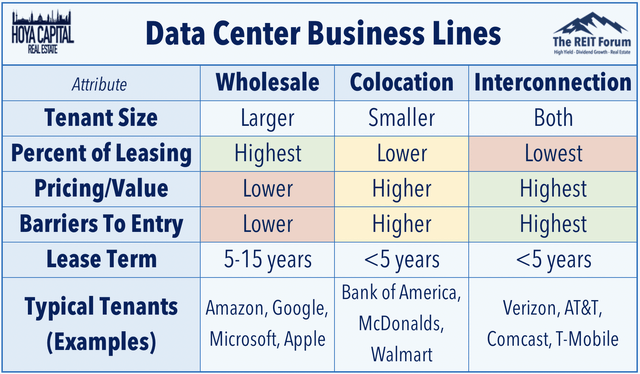

데이터 센터 REIT는 도매, 코 로케이션 및 상호 연결이라는 세 가지(홀세일,코로케이션,상호연결) 주요 비즈니스 모델을 운영하고 있습니다. 각 데이터 센터의 가치는 전 세계의 모든 연결된 장치를 연결하는 물리적 광섬유 네트워크 인 인터넷 백본에서의 위치에 따라 크게 달라집니다. 더 높은 가치의 네트워크 기반 코로케이션 및 상호 연결 서비스 를 제공 할 수 있습니다.이 서비스는 더 높은 MW 당 임대료를 요구하고 일반적으로 다음과 같은 이유로 진입 장벽이 상당히 높습니다.

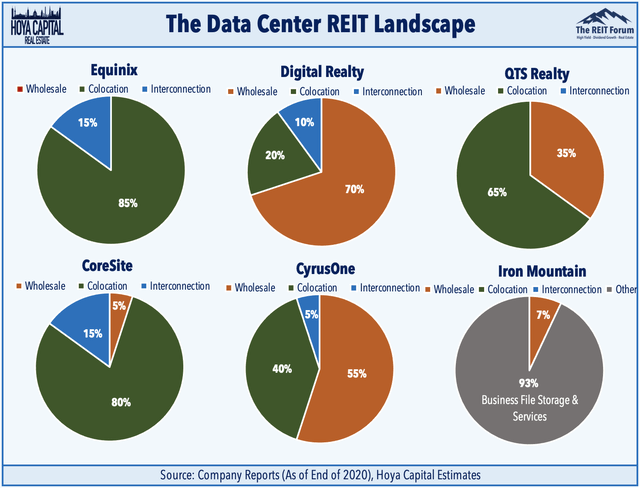

치열해지는 경쟁 위협에 대응하여 데이터 센터 운영자는 M & A로 전환하여 높은 가치의 상호 연결 중심 시설에 특히 초점을 맞춘 가격 책 정력을 회복했습니다. "네트워크 효과"에 의존하는 상호 연결은 신규 진입자가 복제하기 어려운 REIT가 소유 한 경쟁 우위로 변환 될 수 있습니다. Equinix는 더 작은 CoreSite가 뒤 따르는 네트워크 밀도 자산의 가장 높은 "품질"포트폴리오를 보유하고 있습니다. Digital Realty는 Interxion 인수를 통해 상호 연결 및 코 로케이션 비즈니스를 크게 확장했지만 여전히 대부분 홀세일 중심 기업입니다. CyrusOne, QTS 및 대부분의 비 REIT 데이터 센터 운영자는 주로 더 경쟁력있는 홀세일 자산에 중점을 둡니다.

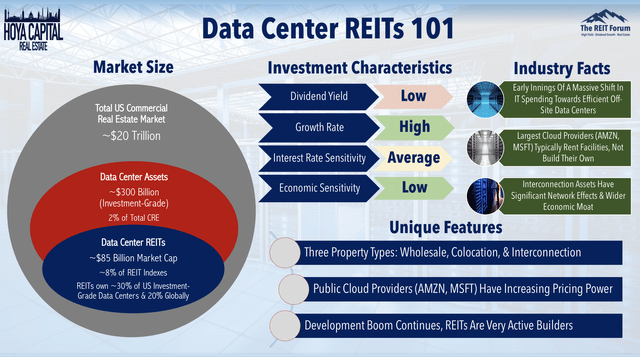

R&D를 통해 데이터 센터 REIT는 점점 더 강력한 테넌트의 경쟁 위협을 막기 위해 계속해서 올바른 조치를 취하고 있다고 믿습니다. 그들의 "빅테크"임차인은 말 그대로 세계에서 가장 큰 회사 중 일부이지만, 이러한 REIT의 규모는 결코 작은 것이 아닙니다. 데이터 센터 REIT는 미국 내 투자 등급 데이터 센터 시설의 약 30 %를 소유하고 있으며 전 세계 데이터 센터 용량의 약 5 분의 1을 관리합니다.

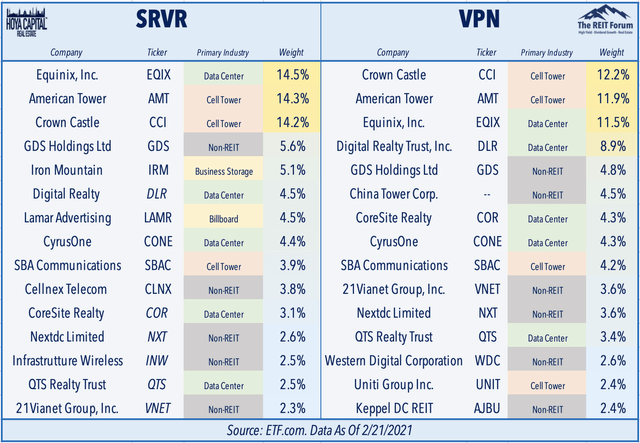

데이터 센터 REIT는 상대적으로 낮은 배당 수익률을 지불하지만 지난 10 년 동안 매우 높은 주당 FFO 성장률을 달성 한 고전적인 "성장 REIT"입니다. 데이터 센터 REIT는 광범위한 "핵심"주식 REIT ETF 의 4 ~ 12 %를 구성하며 Pacer Benchmark Data & Infrastructure Real Estate SCTR ETF ( SRVR ) 및 Data Center REITs & Digital Infrastructure ETF ( VPN ) 의 약 1/3을 구성합니다. )는 부동산 기술 가치 사슬을 따라 데이터 센터 REIT, 셀 타워 REIT 및 기타 REIT 및 비 REIT의 조합을 소유합니다.

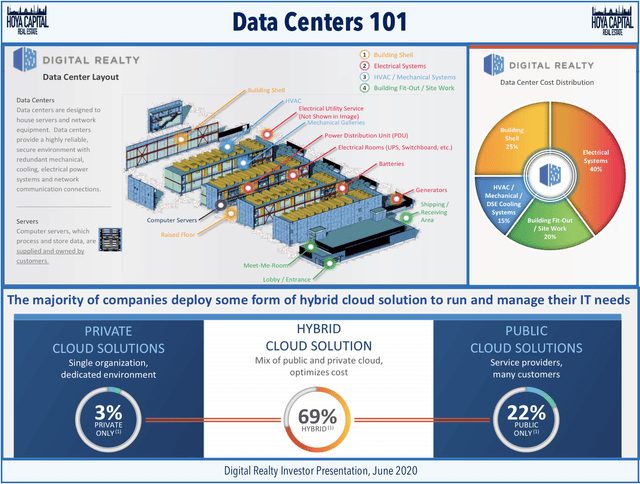

데이터 센터 101 : 클라우드 내부

대규모 발전기와 냉각 장비로 둘러싸인 창문이 없는 건물에 위치한 데이터 센터는 다양한 네트워킹 및 컴퓨팅 요구를 가진 다양한 기업 고객에게 전력, 냉각 및 물리적 랙 공간과 같은 중요한 인프라를 제공합니다. 데이터 센터는 고속 네트워킹을 지원하고 수천 명의 개별 고객을 위해 수백만 테라 바이트의 미션 크리티컬 데이터를 수용합니다. "클라우드 회사"는 지난 5 년 동안 주로 이러한 데이터 센터 REIT에서 방대한 공간을 임대함으로써 엔터프라이즈 클라우드 서비스와 네트워크 용량 구축에 막대한 투자를 해왔습니다.

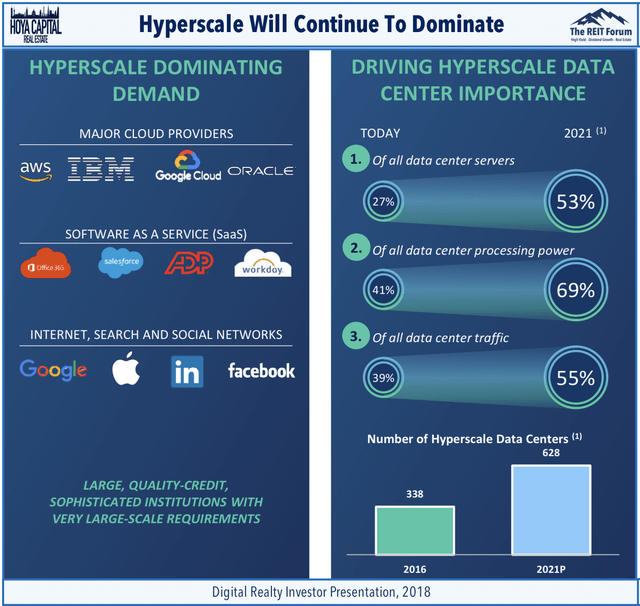

이러한 REIT의 단기간의 "실적 승리"는 확실하지만, 이러한 퍼블릭 클라우드 오퍼링은 이러한 데이터 센터 REIT에서 직접 공간을 임대하는 이러한 클라이언트와 관련된보다 전통적인 하이브리드 클라우드 솔루션을 역사적으로 배포했을 수 있는 대기업 고객으로부터 점점 더 많은 성공을 거두고 있습니다. Digital Realty는 2021 년까지만 예상되지만, 전체 데이터 센터 트래픽 및 처리 능력에서 점점 더 많은 점유율을 차지하는 하이퍼 스케일 플레이어가 있으며 더 많은 기업이 "퍼블릭 클라우드"에서 더 독점적으로 작업 할 것입니다. Digital Realty는 모든 데이터 센터 서버의 절반이 2018 년의 25 %에서 2021 년까지 6 개의 하이퍼 스케일 테넌트에 의해 운영 될 것으로 예상합니다.

주요 업체로는 Intel ( INTC ), Advanced Micro Devices ( AMD ), Nvidia ( NVDA ) 및 IBM ( IBM )이 있으며, 이는 데이터 센터 테넌트가 사용하는 대부분의 네트워킹 장비를 통합적으로 제공합니다.

데이터 센터 REIT 외부 성장

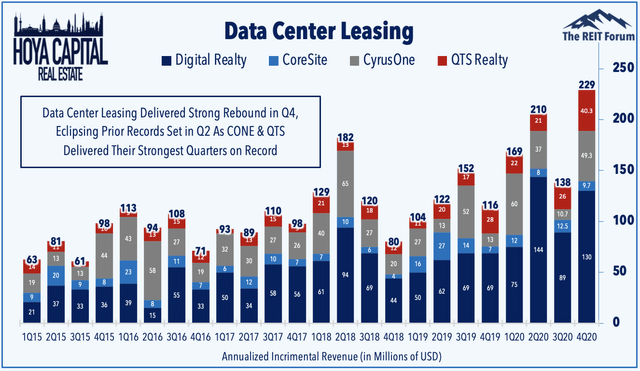

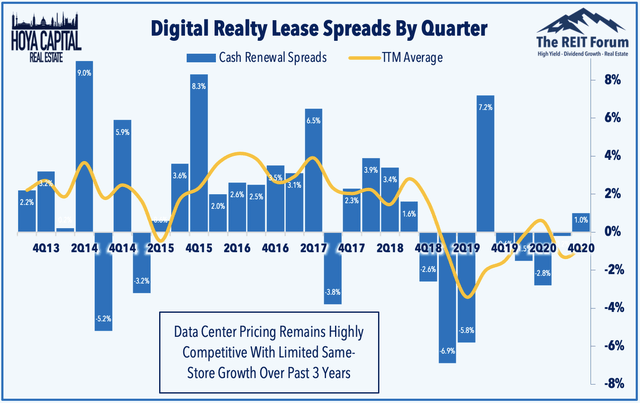

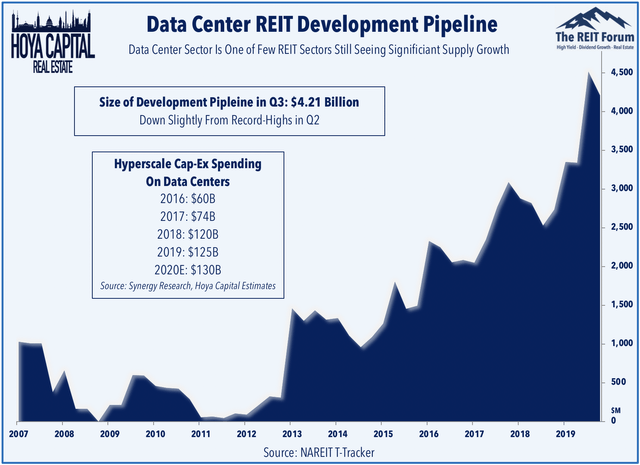

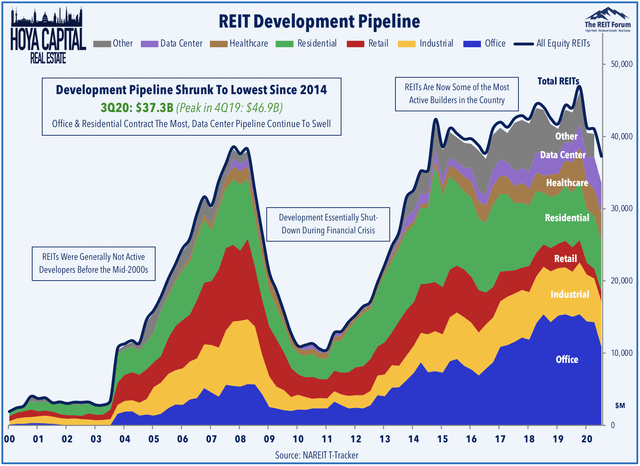

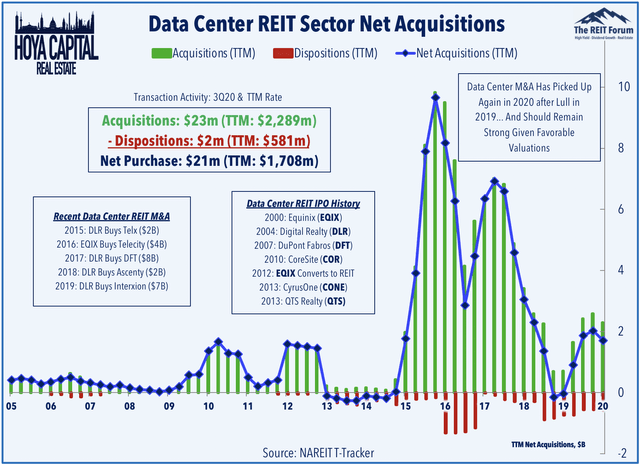

데이터 센터 REIT가 지난 반년 동안 끊임없는 개발자 및 인수자였기 때문에 음수와 동일하지 않은 "동일 매장 NOI"성장률로 인해 외부 성장은 계속해서 이러한 기업의 운영 방식이자 주요 성장 동인이 되었습니다. 2019 년 냉각 후, 개발 파이프 라인은 전염병에도 불구하고 2020 년에 신기록을 세웠습니다. 공급 성장은 계속되는 역풍으로 남아 있으며 개발은 여전히 상당히 규제화되고 수요에 대응하는 반면, 홀세일 부문의 공급 성장에 있어 중간 규모의 동일 매장 가격 메트릭에 긍정적 인 변화를 가져올 수 있는 의미있는 장벽이 있는지 여부는 여전히 불분명합니다. 기간.

세계적 코로나 팬더믹 유행으로 거의 500 억 달러에 달하는 파이프 라인으로 2019 년 말에 사상 최고치를 경신 한 후 전체 REIT 개발 파이프 라인은 2014 년 이후 최저 수준 인 약 350 억 달러로 2020 년을 마감했습니다. 사무실, 호텔 및 아파트는 가장 큰 감소를 보였습니다. 건설 활동에서 데이터 센터 REITs는 새로운 프로젝트를 계속 진행하고 있습니다. 데이터 센터 REIT는 현재 REIT 부문 내 모든 개발 활동의 거의 15 %를 차지하며 기록상 가장 높은 수치입니다.

이러한 데이터 센터 운영자가 치열 해지는 경쟁 압력을 막으려고 시도함에 따라 통합은 데이터 센터 부문에서 계속되는 주제로 남아 있지만 이러한 REIT는 수년간의 활발한 활동에 이어 2020 년에 한숨을 쉬었습니다. Digital Realty가 최근 Interxion 및 Telx를 인수하고 자금을 조달하기 위해 발행 된 주식의 약 30 % 확장으로 인해 주당 지표가 압박을 받았지만 이러한 거래가 성사 되려면 몇 년이 걸릴 것으로 예상되며 궁극적으로 이러한 거래가 전략적으로 이루어 졌다고 믿습니다. 중요한 가치를 더할 중요한 인수.

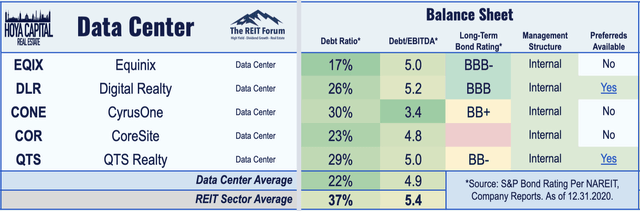

외부 성장의 전망과 효과에 중요한 데이터 센터 REIT는 가장 자본이 잘 잡힌 REIT 중 일부이며 부문 전체에서 부채 비율이 가장 낮습니다. 최근 보고서 인 " The REIT Paradox : 저렴한 REITs Stay Cheap "에서, 우리는 더 낮은 레버리지 프로필을 가진 빠르게 성장하는 부동산 부문에서 저수익 REIT가 역사적으로 더 높은 수익보다 평균적으로 더 나은 총 수익을 창출했음을 보여준 연구에 대해 논의했습니다.

데이터 센터 REIT 배당 수익

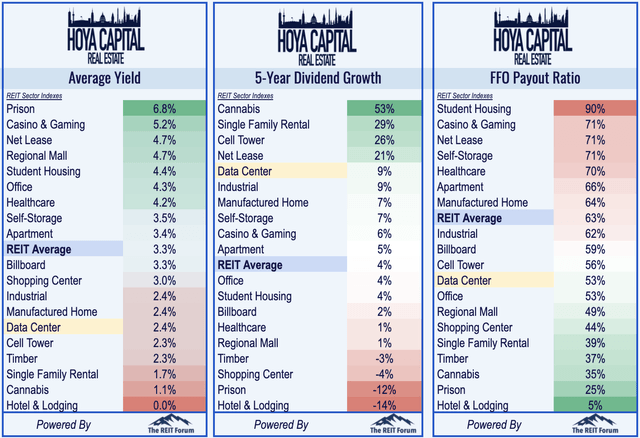

위에서 언급했듯이 5 개 데이터 센터 REIT 모두 2020 년에 배당금을 늘 렸는데, 이는 그 구분을 주장 할 수있는 2 개 REIT 부문 중 하나입니다. 여전히 "성장 지향적 인"부문 인 데이터 센터 REIT는 평균 배당 수익률 2.4 %를 지불하며 이는 REIT 부문 평균 배당 수익률 3.3 %보다 낮습니다. 그러나 데이터 센터 REIT는 무료 현금 흐름의 53 % 만 지불하므로 배당금을 늘리거나 성장에 재투자 할 수있는 충분한 용량이 남습니다.

부문 내에서 이 5 개 REIT의 수익률 차이와 대략적인 지급율 추정치에 주목합니다. CoreSite는 섹터 최고 4.0 %를 기록했고 그 다음으로 Digital Realty 3.3 %, QTS 3.0 %, CyrusOne 2.9 % 순입니다. Equinix는 여전히 가장 "성장 지향적 인"REIT로, 1.6 %의 수익률을 지불하지만 무료 현금 흐름의 60 % 이상을 유지합니다.

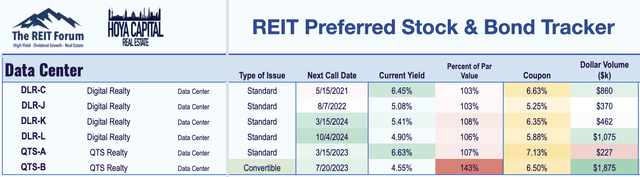

5 개 REIT 중 2 개는 Digital Realty ( DLR.PC , DLR.PJ , DLR.PK , DLR.PL ) 에서 선호하는 4 가지 이슈 모음을 포함하여 선호 증권을 제공하며 , 모두 평균 수익률이 다음과 같은 표준 누적 상환 우선 증권입니다. 약 5.5 %이며 액면가에 대한 적당한 프리미엄으로 거래됩니다.

데이터 센터 REIT 평가

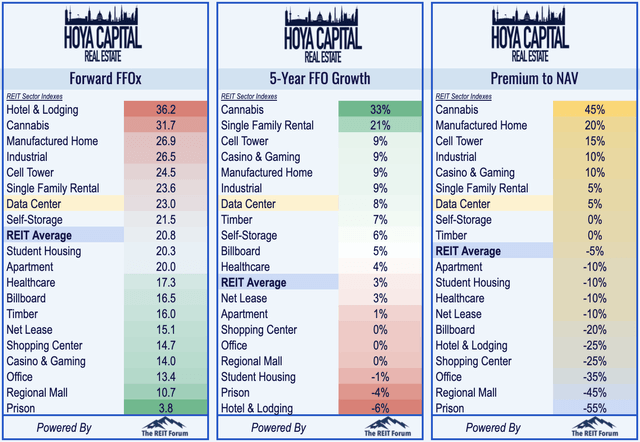

데이터 센터 REITs는 이제 FFO (Funds From Operations) 지표를 기반으로 한 REIT 부문 평균에 대해 역사적으로 적당한 평가 프리미엄으로 거래되고 있습니다. 데이터 센터 REIT는 전달 된 FFO의 23 배로 거래되며 이는 5 년 평균 인 약 28 배보다 낮습니다. 데이터 센터 REIT가 지난 5 년 동안 8 ~ 9 %의 FFO와 배당금 성장을 달성했으며 이는 REIT 부문에서 가장 높은 수치에 속하므로 이 부문은 최근 및 예상 성장률을 통합하는 평가 지표를 사용하여 더욱 매력적으로 보입니다.

대규모 거대 기업인 Amazon, Microsoft 및 Google과의 치열한 경쟁 속에서 가격 책 정력이 약화됨에 따라 2020 년대의 성장은 이전 10 년 동안 그랬던 것처럼 쉽지 않으며 지속적인 운영 실행이 필요합니다. 즉, 데이터 센터 REIT는 통합 및 내부 개발을 통해 경쟁 위협을 방어하기위한 올바른 조치를 계속하고 있으며, 그 결과 2020 년에는 REIT 부문의 상위권 근처에서 FFO가 성장하고 2021 년에는 또 다른 강력한 해가 예상됩니다. 데이터 센터 REIT는 하나입니다. 주택, 셀 타워, 전자 상거래 / 산업과 함께 "필수"부동산 부문 중 REIT 부문 내에서 안정적인 성장의 유일한 영역이었습니다.

인공 지능, "사물 인터넷"및 자율 주행을 포함한 신흥 기술이 계속해서 등장하고 있지만 전염병으로 인해 데이터 센터 REIT의 "핵심"비즈니스 인 엔터프라이즈 클라우드 컴퓨팅에 대한 수요가 가속화되었습니다. 대규모 거대 기업과의 지속적인 경쟁으로 성장률이 완화되었지만, 데이터 센터 REIT가 REIT 섹터 평균에 비해 역사적으로 적당한 프리미엄으로 거래되는 경우 밸류에이션이 매력적으로 보입니다.

<참고 : Data Center REITs: Cloud Keeps Growing>