상업용 항공기 생산율은 2011 년 수준으로 재설정되고 있습니다. 백로그 backlog가 이미 있습니다.

(*log가 장작을 의미하므로 안쪽에 위치한 장작을 말하죠. 불을 피울 때 오래 태우기 위해 안쪽에 쌓아 두는 큰 장작을 가리킵니다. 이런 장작은 오랫동안 타버리지 않고 쌓여 있기 때문에, 비유적으로 미처 처리하지 못하고 쌓여 있는 일을 backlog라고 표현)

고객이 배송을 지연시키는 경우가 아니면 판매 전화가 울리지 않습니다. 항공사 생존 노력은 수년간 항공기 생산에 큰 부담이 될 것입니다. 과거 데이터와 시장 상황은 현재 주가가 지지 할 수 없다는 암울한 이야기를 들려줍니다.

보잉 (NYSE : BA ) 은 혁신과 첨단 기술, 국토 방어, 미국산 상품 및 서비스 수출 측면에서 국보입니다. 제품과 서비스의 범위는 엄청납니다. 군용 및 상업용 항공기, 우주 발사 및 미사일 방어 시스템, 통신 및 내비게이션을위한 위성, 미국 대통령의 해외 여행에 대한 미국의 명성을 상징하는 에어 포스 원 등이 있습니다. 이 장밋빛 도입에도 불구하고, 보잉의 현재 문제는 너무 심해서 회사가 상용 항공기 사업을 10 년 넘게 볼 수 없었던 수준으로 재설정하고 있습니다. 도전은 거대하지만 실현적이지 않습니다. 그러나 스포츠 은유를 사용하면 Mike Tyson의 우레 같은 레프트 훅에 의해 두 번 쓰러지는 것과 같은 비즈니스입니다.

보잉의 운영 및 재무 펀더멘털을 검토 할 때 컨텍스트에 대한 과거 데이터를 사용합니다. 이미 출판 된 논문을 재 편집 한 것이 아닙니다. 10-K (연간 보고서)의 10 년간의 정보와 Boeing의 중요한 공급 업체에서 은퇴한 저자의 경험을 바탕으로합니다. 이는 이러한 관점을 2021 년 전망과 2022 년 초까지 계속되는 고위 경영진의 최근 성명과 결합합니다. 보잉의 문제는 737 Max의 첫 번째 추락으로 시작되어 COVID 대유행으로 폭발 한 이후로, 고위 경영진은 훨씬 덜 투명했습니다.

독자들은 저자가 말했듯이 보잉의 현재 시가 총액이 지원 가능한 것보다 두 배 이상 높다고 결론을 내릴 수 있습니다. 즉, Tesla (NASDAQ : TSLA ) 와 GameStop (NYSE : GME ) 은 지난 9 개월 동안 근본적인 분석과 논리가 감정과 탐욕으로 가득 찬 모멘텀 투자자에게 쉽게 영향을 미친다는 것을 분명히 했습니다. 보잉은이 고전적인 현상의 또 다른 예이다. 투자자들은 현재 보잉의 주가를 지지하는 시장의 근거없는 낙관론에 의존하기 전에 충분한 정보를 얻고 신중하게 행동해야 합니다.

상업용 항공기 생산율은 2011 년 수준으로 재설정되고 있습니다. 백로그가 이미 있습니다.

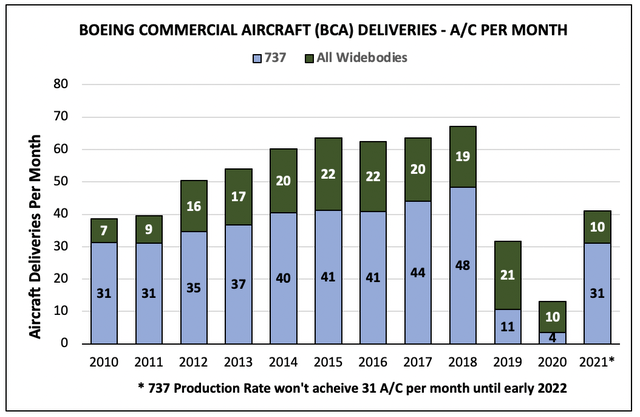

Boeing과 공급 업체는 향후 2 ~ 3 년 동안 항공기 유형에 대한 계획된 생산 속도를 설명하는 Boeing의 "폭포"차트를 기반으로 운영 계획을 세웁니다. 이러한 전망에 대한 맥락을 제공하기 위해 아래 차트는 보잉 생산률이 어디에 있었는지 요약합니다.

아래 차트는 보잉의 항공기 유형을 737 및 모든 와이드 바디의 두 가지 범주로 요약합니다. All Widebodies 카테고리에는 747, 767, 777, 777X 및 787이 포함됩니다. 2019 년 3 월 737 Max 접지로 인해 737 생산 률이 급격히 감소했습니다. 2020 년 11 월 재 인증 후 반등하기 시작했습니다. 787의 코로나 팬더믹과 품질 관련 문제로 인해 모든 Widebodies 생산은 2020 년에 심각하게 감소했습니다.

보잉은 20년 4분기 실적 발표에서 2021년은 상용 항공기에 있어 어려운 전환의 해가 될 것이라고 밝혔다. 월간 737 생산율은 제공되지 않았지만“2022 년 초”까지 월 31개에 도달할 예정입니다. 모든 Widebody의 생산량은 2021 년에 한 달에 10 개가 될 것입니다. Boeing 경영진은 또한 이러한 생산 목표를 지속적으로 검토 할 것이며 수요 회복 속도에 따라 상향 또는 하향 조정될 수 있다고 말했습니다. 2021 년과 2022 년 초의 생산 계획을 역사적 비율과 비교하면 보잉의 상용 항공기 생산 계획이 2011 년 이후로는 볼 수 없었던 수준으로 재설정되고 있음이 분명합니다.

12,000 개가 넘는 공급 업체와 함께 생산량을 늘리는 것은 어려운 작업이 될 수 있습니다. 장기간 보잉을 지켜 보는 사람들은 보잉이 90 년대 후반에 생산량을 빠르게 늘리려 고 할 때 막대한 병목 현상과 지연을 겪었다는 사실을 기억할 수 있습니다. 회사는 궁극적으로 문제를 해결하기 위해 거의 한 달 동안 737 및 747 생산을 중단하고 16 억 달러의 비용을 지불했습니다 .

엉망진창을 정리하기 위해 온 보잉의 수석 엔지니어 짐 제이미 슨 은 월스트리트 저널 에 "열차 사고"라고 말했다. 절실히 필요로 하는 구성품은 개인용 제트기, 헬리콥터, 심지어는 택시를 타고 공장으로 급히 보내질 정도의 프리미엄에 불과했습니다. "그것은 배달할 부품이 있는 좋은 날이었습니다." 그 결과 Boeing은 많은 ' 린 제조'원칙을 구현했습니다.'도요타 생산 시스템에서 제조 공정으로. 그들은 또한 미래의 생산 증가가 측정 된 속도로 이루어질 것이라고 맹세했습니다.

모든 주요 공급 업체는 Boeing의 원하는 생산 속도 증가를 지원할 수있는 능력을 인증해야 합니다. 아래 차트는 상당한 백로그와 수요에도 불구하고 737 대의 생산량을 월 31 대에서 41대로 늘리는 데 거의 4 년이 걸렸음을 보여줍니다. 보잉이 2017 년에서 2018 년까지의 생산 속도와 관련 수익성으로 빠르게 복귀하기를 바라는 투자자들은 실망 할 운명입니다. 일어날 것 같지 않습니다.

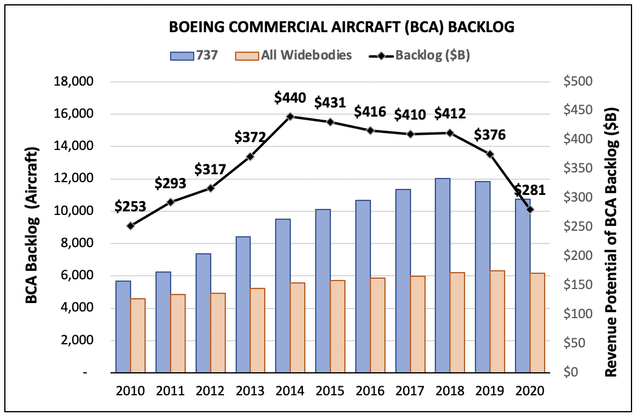

보잉의 위탁된 항공기 주문 잔고는 한때 부러운 힘의 요새로 여겨졌다. 이 백로 그는 크게 감소했으며 2011 년 수준으로 재설정 되었습니다. 연간 보고서의 과거 백 로그 데이터를 사용하여 그림 3은 Boeing의 상업용 항공기 백 로그 값이 2014 년에 4400 억 달러로 정점에 도달했음을 보여줍니다. 백 로그의 총 항공기 단위는 2018 년까지 계속 증가했습니다. 달러로 표시되는 Boeing의 백로 그는 32 % 감소했습니다. 2018 년부터 2020 년까지 ... 그리고 지금은 2011 년과 비슷한 수준입니다.

“2020 년 계약 잔고의 감소는 주로 737 MAX 및 777X, 신규 주문 초과 배송, 항공기 주문 취소 및 예상 가격 상승 변경 때문이었습니다. 우리는 접지 이전에받은 것보다 더 적은 수의 새로운 737 MAX 주문을 경험하고 있습니다. 737 MAX 항공기가 특정 관할 구역에 장기간 고정되어 있거나 777X, 737 MAX 7 및 / 또는 737 MAX 10의 서비스 진입이 더 지연되는 경우 백 로그 및 / 또는 상당한 규모의 추가 감소를 경험할 수 있습니다.”

약속된 주문의 잔고는 궁극적으로 보잉이이 위기에서 살아남는 데 도움이 될 것이지만, 단기적으로 생산 계획을 뒷받침하는 것은 더 이상 요새와 같은 기둥이 아닙니다.

고객이 배송을 지연시키는 경우가 아니면 판매 전화가 울리지 않습니다. 항공사 생존 노력은 수년간 항공기 생산에 큰 부담이 될 것입니다.

전염병이 보잉에 대한 실존적 위협을 나타내지 않았다면 확실히 전 세계 항공사에 해당됩니다. 그림 4는 2000 년 1 월부터 2020 년 11 월까지 국내선 및 국제선 모두에서 20 년 동안 미국 항공사의 월간 수익 승객 마일 (RPM)을 보여줍니다. 총 월간 RPM은 2019 년 7 월 1 억 2 백만으로 정점을 찍었습니다. 미국 정부가 제공 한이 데이터 를 사용할 수 있는 가장 최근 달인 2020 년 11 월 현재 국내선 RPM은 2020 년 5 월에 거의 전면 중단 된 이후 완만하게 반등했습니다. 하지만 2019 년 7 월 최고점보다 62 % 하락했습니다. 국제선의 RPM은 여전히 91 % 감소했습니다.

글로벌 항공사는 순수한 생존 모드에 있습니다. 2020 년 3 월부터 그들은 비용 절감, 현금 모금, 차량 합리화에 집중 해 왔습니다. Delta, American 및 Lufthansa는 매출 기준으로 세계에서 가장 큰 3 대 항공사 입니다. 그들은 모든 항공사가 직면 한 이야기를 들려줍니다. 그들의 가장 최근 분기 별 재무 보고서는 이러한 생존 측정을 설명합니다.

델타 항공은 2020 년에 225 대의 항공기를 폐기 했으며 2025 년까지 175 대의 추가 항공기 를 폐기 할 것으로 예상하고 있습니다. 그들은 또한 2022 년까지 항공기 구매에서 50 억 달러를 줄였습니다. 미국 은 150 대의 항공기와 5 대의 항공기 유형을 은퇴시키고 18 대의 Boeing 737 Max 항공기 를 연기 할 권리를 협상 했습니다. 그들은 19 개의 국제선을 빠져 나갔다. 루프트 한자 는 2020 년과 2021 년에 16 억 달러의 신규 항공기 인도를 연기했습니다 .

2021 년 1 월 1 일 Delta Airlines의 CEO 인 Ed Bastian 은 다음과 같이 썼습니다 .

“향후 12 개월 동안 두 가지 다른 단계를 경험할 가능성이 높습니다. 첫 번째는 여행 수요가 크게 감소하고 직원과 고객의 건강과 안전을 보장하는 데 초점을 맞춘 2020 년과 매우 비슷해 보일 것입니다. 두 번째 단계는 여행, 특히 출장으로의 상당한 복귀를 촉진하는 널리 사용 가능한 예방 접종으로 전환점에 도달했을 때만 시작됩니다. 우리는 봄까지 긍정적 인 현금 흐름을 달성 할 것으로 계속해서 기대합니다.”

코로나 팬더믹 전염병에서 살아남은 항공사는 더 간결하고 효율적인 운영 및 항공기로 등장 할 것입니다. 하지만 대차 대조표가 엉망 이었어요 항공사 수익성의 역사적 주기적 특성을 감안할 때, 일반적인 업계 관행은 대규모 신규 항공기 주문이 이루어지기 전에 경기 침체 후 3 ~ 4 년 동안 항공사 대차 대조표에 현금 준비금을 보충하는 것이 었습니다. 이것은 이미 시작되었습니다. 2021 년은 일일 현금 소진을 없애는 것을 주요 목표로하는 항공사의 과도기입니다. 보잉 판매 전화는 사실상 2019 년에 울리지 않게되었고 2020 년은 더욱 악화되었습니다. 백신 출시가 언제 완료 될지, 비즈니스 여행객이 언제 돌아올 지, 그리고 항공사가 새로운 부채 수준에서 벗어날 지에 대한 불확실성으로 인해 10 년 중반 이전에 상당한 신규 항공기 주문을 상상하기는 어렵습니다.

보잉은 이미 주문한 항공기에 대한 새로운 배송 날짜를 협상하는 동안 백로그를 처리 할 것입니다.

과거 데이터와 시장 상황은 현재 주가를지지 할 수 없다는 암울한 이야기를 들려줍니다.

아래 차트는 지난 10 년간 보잉의 사업 부문 매출과 순이익을 보여줍니다. 보잉은 이 기간 동안 10-K에서 사업별 실적을 보고했습니다. 이러한 보고 변경 사항을 연결하기 위해 수익을 Boeing Commercial Aircraft (BCA)와 Boeing Defense / 보안 / 서비스라는 두 가지 주요 세그먼트로 그룹화 했습니다. 이 후반부에는 Boeing Defense, Space & Security, 글로벌 서비스 및 Boeing Capital이 포함됩니다.

Boeing은 2010 년과 2015 년 사이에 BCA에서 상당한 매출 성장을 경험했습니다. 방위 / 보안 / 서비스 부문 매출은이 기간 동안 약 330 억 달러로 비교적 평평했습니다. BCA 수익 증가는 그림 1에 표시된 상업용 항공기 생산 률 증가와 관련이 있습니다.

순이익은 2011 년과 2015 년 사이에 32 % 증가한 다음 2015 년과 2018 년 사이에 거의 두 배로 증가했습니다. 10-K의 MD & A (Management Discussion and Analysis) 섹션은 순이익에 영향을 미치는 주요 요인에 대한 추가 통찰력을 제공합니다. 2011 년에 BCA와 국방 / 보안 / 서비스 부문의 수익은 거의 동일했습니다. 2011 년과 2018 년 사이 회사의 순이익 증가는 거의 전적으로 BCA 수입 증가에서 비롯되었습니다. 다음은 순이익을 1 년에서 다음 해로 크게 변화시킨 MD & A 항목에 대한 간략한 요약입니다.

2011-R & D 지출 $ 0.5B 감소

2012-Boeing Services 수입 감소로 상쇄되는 BCA 배송 증가

2013-BCA 제공 증가 및 R & D 지출 감소

2014-BCA 배송 증가

2015-747 및 KC 46 유조선 프로그램 관련 비용 12 억 달러

2016-787 비행 테스트 비용과 관련된 비용 23 억 달러

2017-KC 46 탱커 프로그램 관련 비용 50 억 달러

2018-BCA 배송 증가 및 생산 효율성 향상

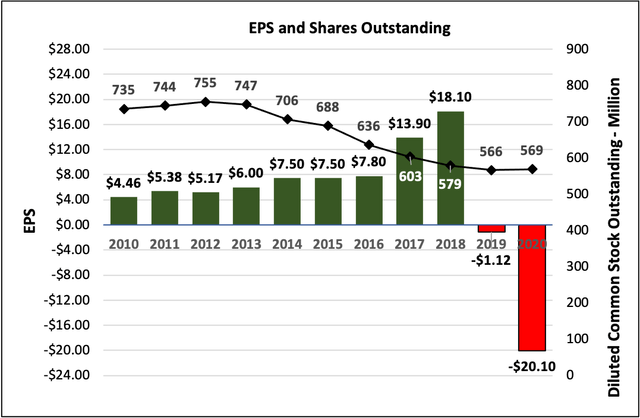

아래 차트는 2012 년에 시작되어 2019 년까지 지속 된 보잉의 주식 환매 프로그램의 결과를 보여줍니다. 이는 보통주 발행 주식을 25 % 감소 시켰습니다. 이로 인해 2012 년과 2018 년 사이에 $ 12.93 EPS 증가 중 $ 4.20이 기여했습니다.

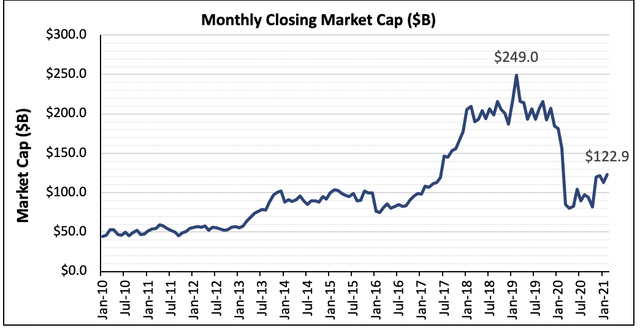

아래 차트는 지난 10 년간 보잉의 월별 시가 총액을 보여줍니다. 우리는 회사의 진정한 가치를 반영하기 위해 주가보다는 시가 총액을 사용했습니다. 주가 감축 프로그램이 EPS 및 주가에 미치는 영향을 제거합니다. Boeing의 시가 총액은 2010 년부터 2012 년까지 520 억 달러로 비교적 평평했습니다. 2013 년에 걸쳐 꾸준히 증가했고 2014 년부터 2016 년까지 910 억 달러에 머물렀습니다.

2017 년에 다시 증가했으며 결국 2018 년 1 월과 2019 년 12 월 사이에 평균 2,400 억 달러를 기록했습니다. 2018 년 10 월 Lion Air 610 편의 첫 번째 737 Max 추락에도 불구하고 Boeing의 시가 총액은 2019 년 2 월에 $ 249B (주가 = $ 446)를 기록했습니다. 두 번째 737 Max 충돌은 2019 년 3 월에 발생했습니다. COVID 19는 마침내 Boeing의 시가 총액을 잠깐 가져 왔습니다. 1 천억 달러 미만이지만 현재 수준 인 1,300 억 달러로 반등했습니다 ... 2017 년 중반 밸류에이션과 동등합니다.

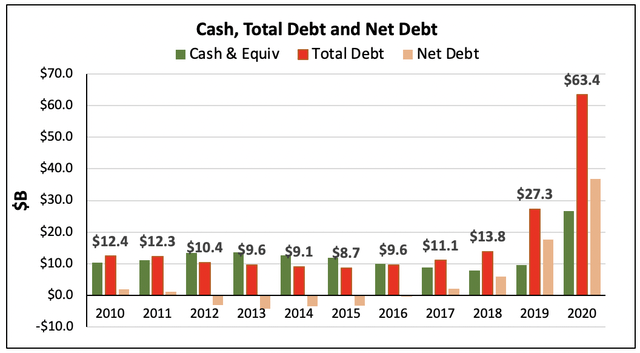

항공사와 마찬가지로 보잉은 현재의 혼란에 대처할 수 있는 적절한 유동성을 확보하기 위해 상당한 자본을 조달해야 했습니다. 2010 년부터 2018 년까지 Boeing의 총 부채는 90 억 달러에서 130 억 달러 사이였습니다. 현금과 등가물은 $ 7B에서 $ 120B 사이입니다. 이 기간 동안 순부채는 거의 0을 넘었습니다. 그림 9는 2018 년과 2020 년 사이에 총 부채가 거의 500 억 달러 증가했음을 보여줍니다. 현재 부채에 대한 연간이자 지급액은 역사적 수준 인 6 억 달러에서 2021 년 이후에는 28 억 달러로 증가 할 것입니다.

보잉에 대한 2021년 투자 방향성

요약하면, 보잉의 재무 및 운영 전망은 2018 년 기록적인 수준에서 50 년 만에 최악의 성과와 위기로 떨어졌습니다. 이 회사는 업계 역사상 가장 길고 가장 파괴적인 주요 항공기 유형 중 하나에서 벗어나기 위해 첫 걸음을 내디뎠습니다. 기술 및 비즈니스 명성이 훼손되었으며 " 사기 및 기만 행위 "에 대한 미국 형사 고발을 해결하기 위해 25 억 달러를 지불하기로 한 최근 결정이 그 전형을 이루었습니다 .

항공사는 737 Max 접지에 적응해야 했고 이제는 최근 MCAS 설계 변경에 대해 값 비싼 비행 시뮬레이터 교육을 통해 비행 승무원을 보내야 합니다. 737 Max 브랜드 이름은 여행하는 대중의 눈에 심하게 손상되었습니다. 회사는 최근에 손익분기 점에 가까운 이 주력 제품에 대한 재 작업 및 추가 검사가 필요한 787의 제조 결함 생산률 감소 및 프로그램 회계 문제로 인해 이러한 회사가 만든 문제 외에도 COVID 전염병은 전례없는 혼란으로 항공사를 멸종 시켰습니다. 항공사는 생존을 위해 고군분투하고 있으며 정상적인 수요가 언제 돌아올 지 알 수 없습니다. 그들은 새로운 비행기 주문을 중단하고 구형 항공기를 폐기하고 이미 주문한 항공기의 배송 지연을 협상하고 있습니다.

2021 년 이후의 전망에서 경영진은 생산률이 2022 년 초까지 2011 년 수준으로 돌아 가지 않을 것이라고 밝혔습니다. 상업용 항공기 요새 잔고는 25 % 감소했으며 향후 몇 년 동안 더 감소 할 것으로 보입니다. 회사는 생존을 위한 유동성을 확보하기 위해 부채를 500 억 달러 늘렸습니다. 추가 부채는 가까운 미래에 22 억 달러의 연간이자 지급을 유도 할 것입니다. 이러한 문제와 역풍에도 불구하고 투자자들은 현재 2017 년 시가 총액과 일치하는 수준으로 회사를 평가하고 있습니다. 위에 표시된 데이터를 보면 이건 말도 안됩니다. 오늘 보잉의 재무 실적과 전망은 2017 년의 실적과 전망과는 거리가 멀다.

더욱이 2011 년과 마찬가지로 회사가 가치를 인정 받아야한다고 말하는 것은 매우 관대 할 것입니다. 즉, $ 500 억 시가 총액 또는 $ 85-90 범위의 주가입니다. 이를 위해서는 2022 년 생산율을 기대하고 추가로 22 억 달러의이자 지급을 완전히 무시해야합니다. 현재의 밸류에이션은 펀더멘털 관점이나 시장 상황에 비추어 볼 때 논리적으로 의미가 없습니다.

다시 말하지만, Tesla 나 GameStop은 최근의 미친 변동성에 있어서도 마찬가지입니다. 저자는 737 Max 접지에 이어 Boeing 주식을 성공적으로 매도했으며 최근 COVID 반등 기간 동안 Boeing 주식을 매수했습니다. 이 분석을 바탕으로 현재 보잉 주식은 홀딩하는 유지전략이 필요합니다.

<참고 : Boeing delivers 26 planes in January as cancellations continue to outpace new sales>

<참고 : Boeing cuts its 777X backlog by more than a third after pushing back deliveries until 2023>