20년 10월 16일 suredividend에서 블루칩에 대한 미국주식을 추천하였습니다. 절대로 매수에 대한 추천 글이 아닙니다. 모든 투자에 대한 책임은 본인에 있고, 같이 공부해보고 모르는 기업을 알아가자는 것입니다. 이런 기업모델로 수익을 가지고 간다는 것을 한번 알아가셨으면 좋을 것으로 알아가셨으면 합니다.

#10: People’s United Financial (PBCT)

배당 내역 : 27 년 연속 증가

배당 수익률 : 6.6 %

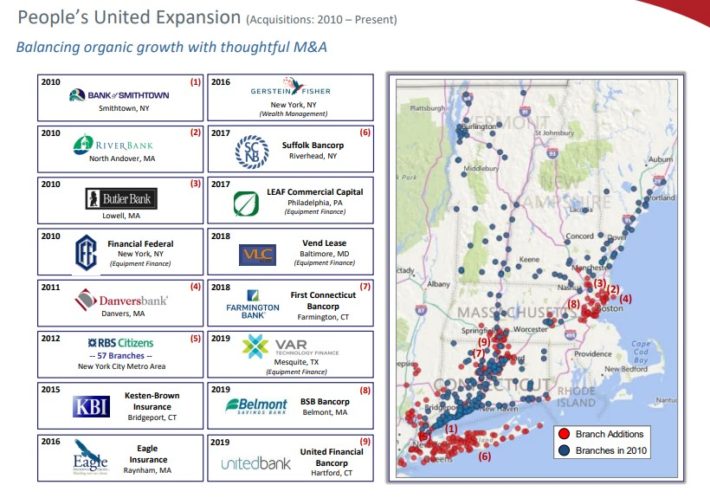

People 's United Financial은 북동부에있는 400 개 이상의 지점 네트워크를 통해 상업 및 소매 금융 및 자산 관리 서비스를 제공하는 다각화 된 금융 서비스 회사입니다. 총 자산은 590 억 달러이며 시가 총액은 약 46 억 달러입니다.

이 회사는 유기적 성장, 지리적 확장 및 일련의 인수 덕분에 지난 10 년 동안 총 자산이 두 배 이상 증가했습니다. 지난 6 년 동안 연평균 9 %의 대출과 예금을 늘 렸습니다. 2019 년 People 's United Financial은 United Financial을 인수하여 코네티컷 중부와 매사추세츠 서부에서 회사의 입지를 강화했습니다.

출처 : 투자자 프레젠테이션

다른 모든 은행과 마찬가지로 People 's United Financial은 현재 코로나 바이러스의 발발이라는 강력한 역풍에 직면 해 있습니다. 결과적으로 사실상 모든 은행은 대출 손실에 대한 충당금을 늘릴 것입니다. 7 월 말, People 's United Financial은 2020 회계 연도 2 분기 재무 결과 (7/23/20)를보고했습니다. 순이자 마진은 3.12 %에서 3.05 %로 순차적으로 하락했지만 대출 금액은 3 % 증가하여 순이자 소득이 증가했습니다. 순차적으로 2 %.

반면 비이자 소득은 전염병으로 인한 고객 활동 감소와 전염병과 관련된 수많은 수수료 면제로 인해 1 억 2380 만 달러에서 8960 만 달러로 -28 % 감소했습니다.

그 결과 영업 주당 순이익은 0.33 달러에서 0.24 달러로 연속 -27 % 하락했습니다. 또한 전염병으로 인해 신용 손실에 대한 충당금이 850 만 달러에서 8,080 만 달러로 증가한 것도 주목할 만합니다.

People 's United Financial은 9 년 연속 주당 순이익을 증가 시켰습니다. 지난 5 년 동안 회사는 주당 순이익을 연평균 10.6 % 성장했습니다. 그러나이 기간에는 세율이 28 %에서 19 %로 급격히 감소했습니다. 대유행이 올해 수익에 큰 타격을 입히고 회사의 주당 순이익 증가율이 끝날 가능성이 있지만, 우리는 주로 다음과 같은 이유로 향후 5 년 동안 주당 순이익이 4 % 증가 할 것으로 예상합니다. 최근 인수.

People 's United Financial은 지난 몇 년간 약간의 증가에도 불구하고 27 년 연속 배당금을 인상했습니다. 올해 예상되는 수익 감소로 배당률은 거의 70 %까지 상승했습니다. 코로나 바이러스로 인한 경제적 피해를 감안할 때 투자자는 People 's United Financial이 경기 침체에 취약하다는 점에 유의해야합니다. 대 불황기에 주당 순이익은 2007 년 $ 0.52에서 2010 년 $ 0.24로 -54 % 급락했습니다. 즉, 6 % 이상의 높은 수익률로 배당금은 안전 해 보입니다.

확대되는 가격 대비 수익 배수, 미래 EPS 성장률 및 배당금의 조합은 향후 5 년 동안 연간 총 예상 수익률 13.8 %로 이어집니다.

#9: Enterprise Bancorp, Inc. (EBTC)

배당 내역 : 26 년 연속 증가

배당 수익률 : 2.4 %

Enterprise Bancorp는 매사추세츠 북부 중부 지역과 뉴햄프셔 남부에 25 개의 풀 서비스 지점을 보유한 소규모 지역 은행입니다. 회사의 주요 사업은 예금을 모으고 상업 대출 및 투자 증권에 투자하는 것입니다. Enterprise는 상업, 주택 및 소비자 대출, 현금 관리 서비스, 보험 상품 및 자산 관리를 제공합니다.

회사 대출 포트폴리오의 약 절반은 상업용 부동산에 있고 약 1/3은 상업용 건설 대출에 있습니다. Enterprise Bancorp의 시가 총액은 2 억 3,600 만 달러입니다. 투자자들은 주식의 작은 시가 총액과 낮은 일일 거래량에 주목해야합니다.

7 월 말 Enterprise는 2020 회계 연도 2 분기 재무 결과 (7/27/20)를보고했습니다 . 순이자 마진은 작년 분기 4.0 %에서 3.6 %로 감소했지만 순이자 수익은 강력한 대출 성장으로 13 % 증가했습니다. 총 대출과 고객 예치금은 전년 대비 각각 32 %와 26 % 증가했습니다. 급여 보호 프로그램을 제외한 대출은 11 % 증가했습니다. 강력한 성능 덕분에 Enterprise는 주당 순이익이 8 % 만 감소했습니다.

예를 들어, 대 불황 기간 동안 회사의 주당 순이익은 2009 년에 37 %, 2010 년에는 20 % 증가했으며 불황이 끝난 후에도 계속 성장했습니다. 지난 90 년 동안 최악의 금융 위기에서 뛰어난 성과는 은행의 훌륭한 경영과 경기 침체에 대한 회복력을 입증합니다.

이 은행은 지난 10 년 동안 주당 순이익을 연평균 10.8 % 성장했으며이 기간 동안 주당 순이익은 1 년을 제외하고 모두 증가했습니다. 성장은 주로 새로운 지점 개설에 의해 촉진 될 것입니다.

단기적으로 기업은 COVID-19로 인해 도전에 직면하고 있지만 은행은 내년에 더 넓은 경제와 함께 회복 될 것으로 예상합니다. Enterprise는 향후 5 년 동안 주당 순이익이 연간 약 9 % 증가 할 것으로 예상합니다. 경영진은 해당 연도에 대한 수입 지침을 제공하지 않았습니다.

전염병으로 인한 경기 침체로 인해 우리는 올해 주당 순이익을 $ 3.05에서 $ 2.20으로 낮췄습니다. 이를 바탕으로 주식은 당사의 공정 가치 추정치 인 12보다 낮은 10의 주가 수익률로 거래됩니다. 밸류에이션 배수의 확대는 주주 수익률에 의미있는 추가가 될 수 있습니다.

또한 연간 EPS 성장률은 9 %이며 배당 수익률은 2.4 %이다. 종합하면 엔터프라이즈 주식의 예상 수익률은 2025 년까지 연간 13.8 %입니다.

#8: Walgreens Boots Alliance (WBA)

배당 내역 : 45 년 연속 증가

배당 수익률 : 5.1 %

Walgreens Boots Alliance는 11 개국에 18,000 개 이상의 매장을 보유한 약국 소매 업체입니다. 이 주식의 시가 총액은 현재 360 억 달러입니다. Walgreens는 45 년 연속 배당금을 늘 렸습니다.

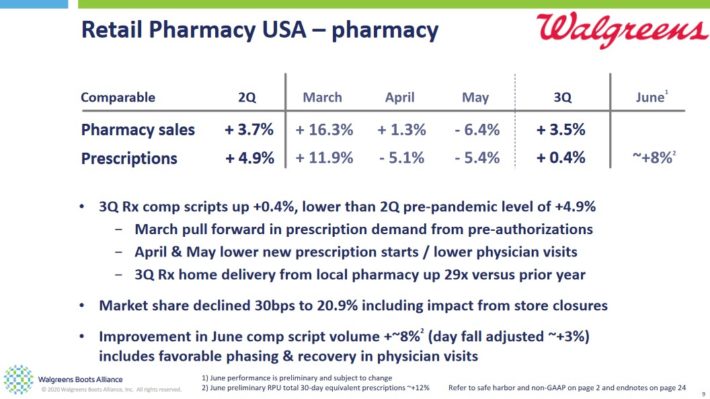

Walgreens는 7 월 9 일 회계 3 분기 실적 을 보고했습니다 . 매출은 0.1 % 증가한 반면 유기농 매출은 1.2 % 증가했습니다. 매출 성장은 주로 미국 소매 약국의 핵심 영업 부문에서 3.0 %의 비슷한 매장 매출 성장에 기인합니다. 그러나 더 높은 비용과 상당한 손상 비용으로 인해 전년 기간의 12 억 달러의 영업 이익에 비해 16 억 달러의 영업 손실이 발생했습니다. 주당 기준으로 Walgreens는 1.95 달러의 손실을 입었습니다.

Walgreens는 Boots UK 사업에서 영업권 및 무형 자산의 재평가와 관련하여 20 억 달러의 비 현금 손상 비용을 부과했습니다. 이를 제외하고 회사는 긍정적 인 수익을보고했다. 조정 된 주당 순이익은 여전히 전년 대비 44 % 감소했지만 분기에 0.83 달러였습니다. 그러나 Walgreens는 배당금을 2.2 % 올렸습니다. 이 회사는 이전 예상치 인 18 억 달러에 비해 2022 회계 연도까지 비용 절감 목표를 20 억 달러 이상으로 높였습니다.

회사는 계속해서 부진과 경쟁 심화로 어려움을 겪고 있지만 내년과 그 이후의 성장을위한 충분한 여지가 있어야합니다. 예를 들어, 가장 최근 분기에 Walgreens의 약국 판매는 브랜드 인플레이션 및 전문 판매 증가로 인해 4.6 % 증가했습니다.

출처 : 투자자 프레젠테이션

이와는 별도로 Walgreens는 DoorDash를 통해 시카고, 애틀랜타, 덴버에서 2,300 개 이상의 제품을 배송 할 수 있다고 발표했습니다.

Walgreens는 또한 Walgreens가 매장에 함께 배치 된 풀 서비스 의사 사무실을 제공하는 VillageMD와의 파트너십을 발표했습니다. 향후 5 년 동안 파트너십을 통해 미국 30 개 이상의 시장에 500 ~ 700 개의 1 차 진료 클리닉이 탄생 할 것입니다.

Walgreens의 경쟁 우위는 선도적 인 시장 점유율입니다. 강력한 소매점과 편리한 위치는 소비자가 경쟁사 대신 Walgreens를 사용하도록 장려합니다. 이러한 브랜드 강점은 고객이 계속해서 Walgreens를 방문하여 회사에 안정적인 매출과 성장을 제공한다는 것을 의미합니다.

소비자는 경제가 어려운시기에도 처방약 및 기타 의료 제품에 대한 지출을 삭감하지 않아 Walgreens가 경기 침체에 매우 저항합니다. Walgreens의 조정 주당 순이익은 2009 년에 7 % 감소했으며 실제로 회사는 2007 년부터 2010 년까지 조정 주당 순이익을 늘 렸습니다.

P / E 확장, 예상 EPS 성장 및 5.1 % 배당 수익의 조합은 향후 5 년 동안 거의 14 %의 연간 총 수익을 창출 할 것입니다.

#7: Prosperity Bancshares (PB)

배당 내역 : 16 년 연속 증가

배당 수익률 : 3.3 %

Prosperity Bancshares Inc.는 1949 년 텍사스 주 에드나의 First National Bank (현재는 Prosperity Bank로 알려져 있음)로 승인 된 이전 연합 은행을 인수하기위한 수단으로 1983 년에 설립되었습니다. 은행의 주요 업무는 일반 대중으로부터 예금을 받고 자본을 사용하여 상업 및 소비자 대출을 시작하는 것입니다.

이 은행은 더 큰 휴스턴 지역에 271 개의 지점과 텍사스의 일부 인근 카운티, 오클라호마에 14 개의 지점을 더 운영하고 있습니다. 이 회사는 또한 자산 관리, 소매 중개 및 모기지 뱅킹 투자 서비스를 운영합니다. 은행의 주요 대출 초점은 대출 포트폴리오의 33 %를 차지하는 상업용 모기지이며 그 뒤를 이어 24 %를 구성하는 주거용 모기지입니다.

은행은 꾸준한 주당 순이익 성장을 이끌어온 오랜 역사를 가지고 있습니다.

출처 : 투자자 프레젠테이션

11 월 1 일, Prosperity Bancshares는 21 억 달러 규모의 거래로 Legacy Texas Bank 인수를 완료했습니다. 레거시 텍사스는 텍사스에 42 개의 지점을두고있어이 지역에서 번영 Bancshares의 입지를 강화했습니다. 거래 가치 21 억 달러가 거래 전 Prosperity Bancshares의 시가 총액의 거의 절반이었던만큼 이번 인수가 Prosperity의 미래 성장에 중요한 역할을한다는 것이 분명합니다.

7 월 말, Prosperity Bancshares는 2020 회계 연도 2 분기 재무 결과를 발표했습니다 (20 년 7 월 29 일). 주당 세금 혜택 $ 0.22를 제외하면 주당 순이익은 작년 분기 대비 1 % 상승한 $ 1.18에서 $ 1.19. 대출은 9.9 %, 예금은 9.8 %, 부실 대출은이자 수익 자산의 0.28 %로 낮은 수준을 유지했습니다. 대유행으로 인한 심각한 경기 침체로 인해 은행은 손실 충당금을 3 억 2,720 만 달러에서 3 억 5,420 만 달러로 인상했습니다. 은행이 코로나 바이러스 위기로 심각한 타격을 입은 에너지 부문에 어느 정도 노출되어 있다는 점도 주목할 가치가 있습니다.

번영 Bancshares는 주로 텍사스와 오클라호마의 강력한 경제 활동 덕분에 지난 10 년 동안 주당 순이익을 5.8 %의 연평균 성장률로 성장 시켰습니다. 이 은행은 2014 년부터 2017 년까지 정체되었지만 지난 2 년 동안 성장을 다시 시작했습니다. 지금은 대유행의 강력한 역풍에 직면하고 있지만 내년부터 경기 회복이 시작될 것으로 예상됩니다. 최근 주요 인수와 시너지 효과로 향후 5 년간 평균 EPS가 6.0 % 증가 할 것으로 예상합니다.

주가의 PER은 10.7로 적정 주가 14.7보다 낮다. 주식은 또한 3.3 %의 배당 수익률을 가지고 있습니다. 예상 EPS 성장률을 포함하면 총 수익률은 향후 5 년 동안 연간 14 % -15 %에이를 것으로 예상됩니다.

#6: Mercury General (MCY)

배당 내역 : 32 년 연속 증가

배당 수익률 : 6.1 %

Mercury General은 자동차, 주택 소유자, 임차인 및 비즈니스 보험과 같은 사업에서 활동하는 보험 회사입니다. Mercury는 50 년 전인 1961 년에 설립되었습니다. 개인 자동차 보험은 Mercury General의 가장 중요한 사업 단위입니다. 이 회사는 11 개 주에서 활동하고 있으며 캘리포니아가 가장 중요한 시장입니다. 보험은 주로 약 10,000 명의 독립 에이전트를 통해 판매됩니다.

머큐리 제너럴은 8 월 4 일 2 분기 실적을 발표했다. 회사는 순 보험료 수입이 8 억 1,200 만 달러로 전년 대비 13 % 감소했다고보고했습니다. 작성된 순 보험료도 13 % 감소했습니다. 2 분기 순 투자 수입은 전년 수준과 거의 비슷한 3400 만 달러를 기록했습니다. 조정 된 주당 순이익은 $ 1.86입니다. 매우 강한 상반기 덕분에 수익이 2019 년 수준을 초과 할 가능성이 높기 때문에 2020 회계 연도 전망은 상당히 긍정적입니다.

견고한 2019 년 이후, 애널리스트들은 현재의 유행병에도 불구하고 더 나은 2020 년을 예측하고 있습니다. 지난 몇 년 동안 비정상적으로 높았던 재난 손실을 정규화하는 것은 앞으로 머큐리에게 순풍이 될 것입니다. 분석가들은 1 분기 회계 손실을 제외하고는 코로나 바이러스 위기가 Mercury의 운영에 큰 부정적인 영향을 미칠 것이라고 예측하지 않습니다. 2 분기에 되돌 렸습니다. 향후 5 년 동안 연간 1 ~ 2 %의 EPS 성장을 기대합니다.

지난 금융 위기 동안 수은은 수익성을 유지했으며, 이는 두 가지 주요 요인으로 설명 할 수 있습니다. 첫째, 경제가 약한시기에도 사람들은 여전히 자동차, 재산 및 기타 소지품에 대한 보험이 필요합니다. 따라서 Mercury의 제품에 대한 수요는 경제에 지나치게 의존하지 않습니다. 둘째, Mercury는 금융 위기 이전에 고위험 자산에 투자하지 않았기 때문에 다른 많은 금융 회사가보고해야하는 막대한 손실을 피할 수있었습니다.

수은은 전반적으로 거의 불황에 견디며 현재의 경기 침체기에 플러스입니다. 이 회사는 2017 년의 거대한 캘리포니아 산불과 같이 운영에 직접적인 영향을 미치는 재난으로 인해 훨씬 더 많은 영향을받습니다.

현재 주가는 9.5의 주가 수익률로 거래되고 있으며 이는 당사의 공정 가치 추정치 인 13보다 낮습니다. 주가는 또한 6.1 %의 배당 수익률을 가지고 있습니다. 미래 EPS 성장의 추가로 2025 년까지 총 예상 수익률은 14.7 %입니다.

# 5 : AT & T Inc. (T)

배당 내역 : 38 년 연속 증가

배당 수익률 : 7.3 %

AT & T는 세계에서 가장 큰 통신 회사로 AT & T Communications (미국 1 억 소비자와 300 만 기업에 모바일, 광대역 및 비디오 제공), WarnerMedia (Turner, HBO, Warner Bros. 및 Xandr 포함)의 3 개 사업부에서 운영되고 있습니다. 광고 단위) 및 AT & T 라틴 아메리카 (11 개국에 유료 TV 및 무선 서비스 제공). 이 회사는 연간 매출이 1,800 억 달러 이상입니다.

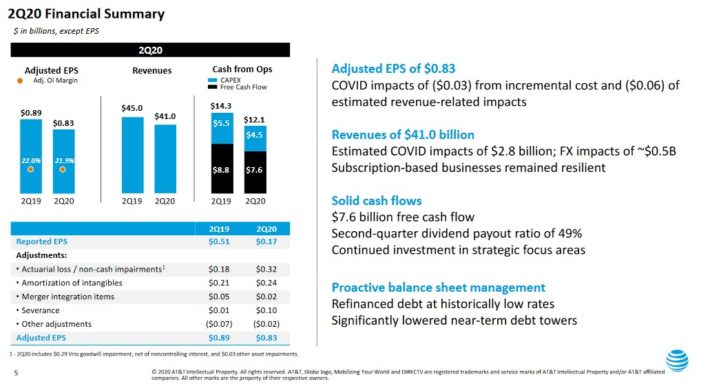

AT & T는 7 월 23 일 2020 년 2 분기 재무 결과 를 보고했습니다 . 이 분기 동안 회사는 전년 대비 9 % 감소한 4095 억 달러의 매출을 올렸습니다. 코로나 바이러스 전염병으로 인해 WarnerMedia의 콘텐츠 및 광고 수익이 감소하고 국내 비디오 및 기존 무선 수익이 감소하는 등 비즈니스 전반에 걸쳐 감소가 발생했습니다. 조정 기준으로 주당 순이익은 6.7 % 하락한 $ 0.83을 기록했습니다.

그럼에도 불구하고 AT & T는 76 억 달러의 여유 현금 흐름을 창출하여 부채를 상환하고 주주에게 현금을 반환하며 미래 성장에 투자하는 데 사용되었습니다. AT & T의 순 부채 대 EBITDA 비율은 분기 말에 ~ 2.6 배였습니다.

출처 : 투자자 프레젠테이션

2007 년부터 2019 년까지 AT & T는 주당 순이익이 연간 2.2 % 증가했습니다. 회사가 최근 DirecTV와 Time Warner를 인수하면서 성장 기회를 포착하는 동안 회사는 인수 후 큰 부채 부담을 안고 있으며 기존 사업은 꾸준하거나 감소하고 있습니다. 2025 년까지 연간 3 % EPS 성장을 기대합니다.

AT & T는 합리적인 성장을 이루는 것에 대해 낙관적이며 지불금 비율이 하락하여 초과 자금이 부채 상환으로 전환되었습니다. 또한 부채가 통제 된 후 경영진은 향후 주식 환매 가능성을 지적했습니다.

AT & T의 두 가지 개별 성장 촉매는 5G 출시와 최근 출시 된 HBO Max 서비스입니다. AT & T는 5G를 전국의 더 많은 도시로 계속 확장 하고 있습니다. 6 월 29 일 AT & T는 28 개의 추가 시장에 5G 서비스를 적용했다고 발표했습니다. AT & T는 현재 1 억 2 천만 명 이상의 사람들을 포괄하는 355 개 미국 시장의 일부에 5G에 대한 액세스를 제공합니다. 이 회사는 또한 5G 스펙트럼을 인수하기 위해 2 분기에 10 억 달러를 투자했습니다.

AT & T는 2020 년 예상 배당률이 70 % 미만이기 때문에 배당금은 안전 해 보입니다. 회사는 경기 침체에 상당히 저항하고 있으며 대 불황을 통해 수익성과 배당 성장을 유지했습니다. 상승하는 P / E 배수, 배당금 및 주당 순이익 증가의 조합은 2025 년까지 연간 총 수익률 14.8 %로 이어질 수 있습니다.

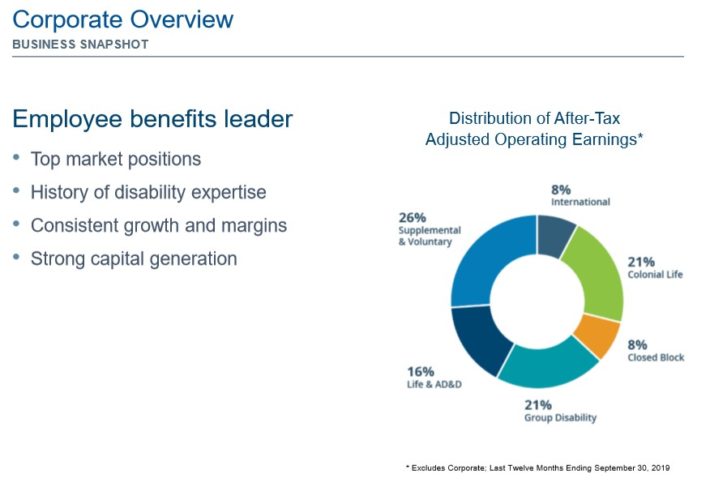

# 4 : Unum Group (UNM)

배당 내역 : 12 년 연속 증가

배당 수익률 : 6.0 %

Unum Group은 광범위한 금융 보호 혜택 및 서비스 포트폴리오를 제공하는 보험 지주 회사입니다. 이 회사는 Unum US, Unum UK, Unum Poland 및 Colonial Life 비즈니스를 통해 운영되며 수백만 고객에게 장애, 생명, 사고, 중병, 치과 및 안과 혜택을 제공합니다. Unum은 2019 년에 약 120 억 달러의 매출을 올렸습니다.

출처 : 투자자 프레젠테이션

2020 년 7 월 28 일, Unum은 2020 년 6 월 30 일로 끝나는 기간의 2020 년 2 분기 결과 를 보고했습니다 . 해당 분기 동안 Unum은 2019 년 2 분기에 비해 0.2 % 증가한 30 억 2 천만 달러의 수익을 올렸습니다. 프리미엄 수입은 1.1 % 증가했지만 이는 순 투자 소득 감소. 순이익은 이전의 2 억 8120 만 달러 (주당 $ 1.33)에 비해 2 억 6,550 만 달러 (주당 $ 1.30)였습니다. 조정 기준으로 투자 손익을 제외하고 영업 이익은 전년 동기의 1.36 달러와 비교하여 2 억 5100 만 달러 또는 주당 1.23 달러였습니다.

주당 장부가는 2019 년 2 분기 말 45.11 달러에 비해 51.90 달러였습니다. 우 넘은 2020 년 남은 기간 동안 주식 환매 프로그램을 중단하고 연간 가이던스를 철회했지만 현재 분기 비율로 배당금을 유지할 계획입니다.

금융 서비스 산업에서는 경쟁 우위를 달성하기가 어렵습니다. 고객은 보험과 관련하여 가격에 따라 동기를 부여하는 경우가 많습니다. 즉, Unum은 신뢰할 수있는 서비스를 제공하고 고객과 깊은 관계를 구축해 온 오랜 실적을 바탕으로 업계 최고의 자리를 차지했습니다.

이러한 자질은 경기 침체 기간 동안 회사에 도움이되었습니다. Unum은 2008-2009 년의 대 불황에서 놀랍도록 좋은 성적을 거두었습니다. Unum은 2007 년부터 2010 년까지 주당 순이익이 $ 2.19, $ 2.51, $ 2.57 및 $ 2.71을 기록했습니다. 또한 배당금도이 기간 동안 계속 증가했습니다. 따라서 또 다른 경기 침체가 발생하면 우눔의 이익과 배당금은 다시 유지 될 것으로 예상된다.

지난 10 년 동안 Unum은 주당 순이익을 연 평균 약 8 % 증가 시켰습니다. 결과는 보험료 수입 증가와 매년 주식 수의 5 %를 소각하는 공격적인 주식 환매로 도움이되었습니다. 자사주 매입을 중단하는 것은 향후 주당 순이익 증가에 부정적인 역풍이 될 것이다.

그러나 우눔은 비용 관리와 함께 보험료 및 투자 수익의 합리적 개선을 통해 계속 성장할 수 있다고 믿습니다. 2025 년까지 연간 EPS 성장률 2 %는 합리적인 기대치라고 생각합니다.

우리는 Unum이 2020 년에 $ 5.00의 조정 된 주당 순이익을 창출 할 것으로 예상합니다.이를 기반으로이 주식의 주가 수익률 (P / E)은 4 미만입니다. 지난 10 년 동안 Unum의 주가는 평균으로 거래되었습니다. 8-9의 P / E 배수. 적정 주가 추정치는 P / E 6.0으로 상당한 밸류에이션 부진의 가능성을 시사한다. 또한 주주 수익률은 연간 2 %의 예상 EPS 성장과 6.0 %의 배당 수익률에 의해 주도 될 것입니다. 전체적으로, 우리는 Unum 주식의 향후 5 년 동안 연간 총 수익률이 15.4 %로 예상됩니다.

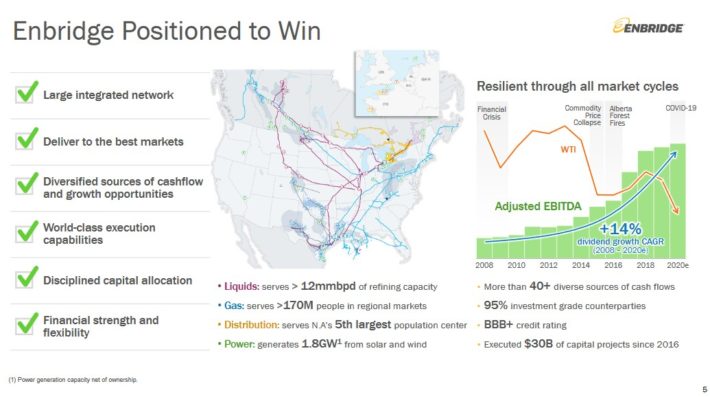

# 3 : Enbridge Inc. (ENB)

배당 내역 : 25 년 연속 증가

배당 수익률 : 7.7 %

Enbridge는 액체 파이프 라인, 가스 분배, 에너지 서비스, 가스 전송 및 미드 스트림, 녹색 전력 및 전송 부문을 운영하는 석유 및 가스 회사입니다. Enbridge는 2016 년에 대규모 인수 (Spectra Energy, 280 억 달러)를 수행했으며 현재 시가 총액이 600 억 달러입니다. Enbridge는 1949 년에 설립되었으며 캐나다 캘거리에 본사가 있습니다.

참고 : 캐나다 주식으로서 퇴직 계좌가 아닌 회사에 투자하는 미국 투자자에게는 15 %의 배당세가 부과됩니다. 여기 에서 미국 투자자를위한 캐나다 세금에 대한 가이드를 참조 하십시오 .

Enbridge의 비즈니스 모델에 대한 개요는 아래 이미지에서 볼 수 있습니다.

출처 : 투자자 프레젠테이션

Enbridge는 7 월 29 일 2 분기 실적을 발표 했습니다.이 회사는 해당 분기에 60 억 달러의 매출을 올렸으며 이는 전년 동기 대비 40 % 감소한 수치입니다. 새로운 프로젝트가 서비스에 투입 되었음에도 불구하고 수익이 감소했지만 이는 대부분 원자재 가격이 통과 항목이라는 사실 때문이었습니다.

조정 된 EBITDA는 매출 감소가 비용 절감으로 완전히 상쇄 될 수 있기 때문에 전년 분기보다 3 % 증가했습니다. 분배 가능한 현금 흐름은 미화 18 억 달러 또는 주당 미화 0.89 달러로 Enbridge의 배당금을 쉽게 충당했습니다. 코로나 바이러스 위기에도 불구하고 Enbridge는 2020 년에 분배 가능한 주당 현금 흐름에 대한 지침을 유지했습니다.

Enbridge는 2009 년부터 2016 년까지 매우 일관된 주당 현금 흐름 성장을 기록했으며 매년 10 %의 놀라운 성장률로 매년 플러스 성장을보고했습니다. 2017 년에 현금 흐름은 주로 Spectra Energy의 인수로 인해 감소했으며, 이는 Enbridge의 현금 흐름을 증가 시켰지만 발행되는 신주 수가 많기 때문에 첫해에는 희석되었습니다.

주로 신규 프로젝트로 인해 향후 5 년 동안 Enbridge의 주당 연간 현금 흐름이 5 % 증가 할 것으로 예상합니다. Enbridge는 지난 2 년 동안 100 억 달러 이상의 프로젝트를 서비스에 투입했으며 더 많은 성장 프로젝트가 건설 중입니다. 2019 년 EBITDA, 순이익 및 분배 가능한 현금 흐름에서 Enbridge의 강력한 결과는 미래에 좋은 징조이지만 경영진에 따르면 2020 년은 저성장의 해가 될 것입니다.

Enbridge는 북미에서 가장 큰 파이프 라인 운영 업체 중 하나입니다. 그것의 광대 한 자산 발자국은 새로운 시장 진입자들이 Enbridge와 경쟁 할 수 있기를 원할 경우 수십억 달러의 투자를 필요로하기 때문에 엄청난 경쟁 우위를 제공합니다.

수수료 기반의 특성으로 인해 Enbridge의 비즈니스는 주기적이지 않으며 상품 가격에 의존하지 않습니다. 지난 금융 위기 동안 회사는 현금 흐름과 수익을 늘릴 수있었습니다. Enbridge가 제공하는 인프라는 경제가 잘되고 있는지 여부와 관계없이 필요하기 때문에 향후 불황이 Enbridge에 큰 영향을 미치지 않을 가능성이 높습니다. 현금 흐름 증가, 배당금 및 밸류에이션 변화의 조합으로 향후 5 년 동안 연간 16.0 %의 예상 수익률이 발생합니다.

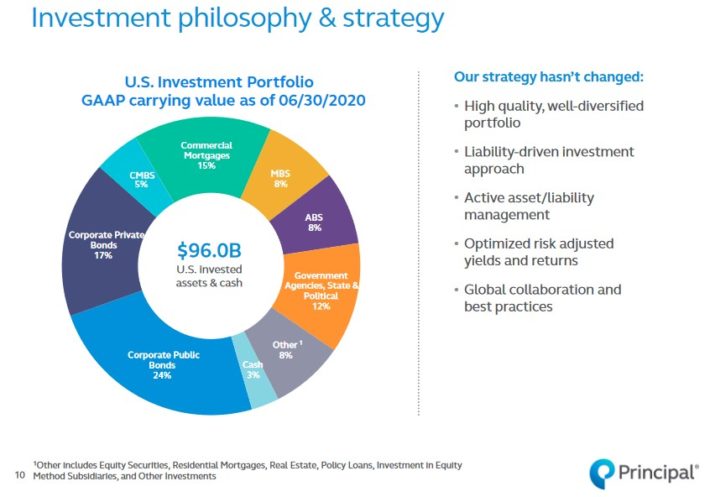

# 2 : PFG (Principal Financial Group)

배당 내역 : 12 년 연속 증가

배당 수익률 : 5.3 %

Principal Financial Group은 보험, 주로 생명 보험, 투자 관리, 퇴직 솔루션 및 자산 관리를 포함한 여러 비즈니스를 운영하는 금융 회사입니다. Principal Financial Group은 1879 년에 설립되었으며 시가 총액이 120 억 달러입니다.

Principal Financial Group은 7 월 27 일 2 분기 실적을 발표 했습니다. 회사는 퇴직 및 소득 솔루션 수수료 사업으로 4 억 6 천만 달러의 매출을 기록했으며 이는 전년 2 분기 대비 19 % 성장한 것입니다. 관리 대상 자산은 분기 동안 글로벌 주식 시장 회복을 기준으로 700 억 달러로 증가했습니다. Principal Financial의 고객 자산에 대한 성공적인 관리는 AUM의 80 %가 지난 5 년 동안 동료 평균을 능가하는 반면 AUM의 77 %는 모닝 스타 등급이 별 4 개 또는 5 개라는 사실에 의해 입증되었습니다.

Principal Financial Group은 2 분기에 주당 순이익이 1.46 달러로 예상치를 쉽게 상회했습니다. 주당 순이익은 전년 대비 4 % 감소했습니다. 코로나 바이러스로 인해 연간 수익이 2019 년에 비해 감소 할 가능성이 있지만, 이것이 Principal Financial의 기본 수익력을 반영하는 것으로 보지 않습니다.

출처 : 투자자 프레젠테이션

주당 순이익은 1 분기에 20 % 감소했으며, 코로나 바이러스의 영향에 따라 수익은 2019 년에 비해 크게 감소 할 것입니다. 그러나 우리는 이것이 Principal Financial의 기본 수 입력을 반영한다고 보지 않습니다. 우리는 $ 5.70의 소득 전력 수치로 공정 가치와 총 수익을 계산합니다.

Principal Financial Group은 2008 년과 2019 년 사이에 연평균 12 %의 매우 매력적인 주당 순이익 성장률을 기록했습니다. Principal Global Investors와 Retirement & Income Solutions가 주요 구성 요소 인 회사의 자산 관리 사업은 다음과 같은 견고한 자산의 혜택을 받았습니다. 관리 (AuM) 성장 증가하는 신규 고객의 증가는 AuM을 촉진하는 데 도움이되며 평상시의 시장 평가에도 도움이됩니다. 향후 5 년 동안 연간 EPS는 5 %로 예상됩니다.

Principal Financial Group의 적극적으로 관리되는 펀드, ETF 및 기타 상품의 강력한 성과와 등급은 고객이 자산을 관리하기 위해 Principal을 선택할 가능성을 높이기 때문에 경쟁 우위입니다. Principal Financial Group의 주가는 지난 금융 위기 당시 극심한 변동성을 보였지만 실제 기본 실적에는 큰 영향을 미치지 않았습니다. 영업 이익은 2007 년부터 2008 년까지 10 % 만 감소했으며 2009 년에 다시 상승하기 시작했습니다. 이는 다른 많은 금융 회사의 훨씬 약한 성과에 비해 매우 유리합니다.

예상 EPS 성장률, 배당금 및 확장 P / E 배수의 조합은 향후 5 년 동안 연간 16 %의 예상 총 수익률로 이어집니다.

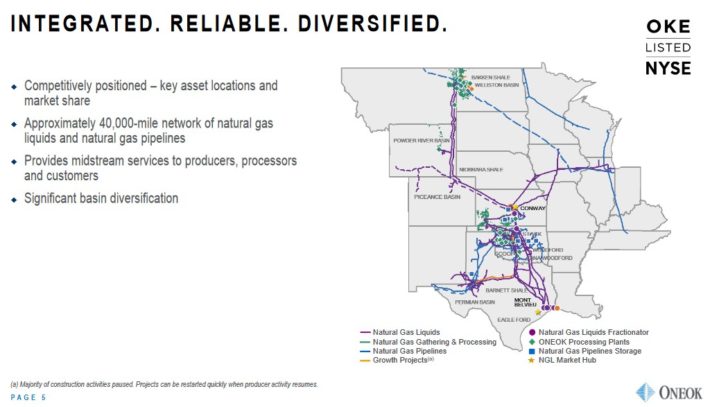

#1: ONEOK Inc. (OKE)

배당 내역 : 18 년 연속 증가

배당 수익률 : 13.7 %

ONEOK는 천연 가스의 수집 및 처리뿐만 아니라 천연 가스 액체 사업과 천연 가스 파이프 라인 (주간 및 주내)을 수집하는 에너지 회사입니다. 원옥은 천연 가스 저장 시설도 보유하고 있습니다. ONEOK의 사업 개요는 아래 이미지에서 볼 수 있습니다.

출처 : 투자자 프레젠테이션

원옥은 7 월 28 일 2 분기 실적을 발표했다. 16.6 억 달러의 수익은 전년 동기 대비 33 % 감소했습니다. ONEOK는 애널리스트 컨센서스 추정치에서 6 억 6 천만 달러를 놓쳤습니다. 원자재 가격 변동으로 설명 할 수있는 전년 동기 대비 급격한 매출 감소에도 불구하고 ONEOK는 상당한 수익성을 유지했습니다. 이는 부분적으로 상품 가격을 기반으로 한 투입 비용도 감소했다는 사실로 설명 할 수 있습니다.

가장 최근 분기 동안 ONEOK는 조정 EBITDA 5 억 3 천만 달러를 창출하여 전년 분기 대비 16 % 감소했습니다. 분배 가능한 현금 흐름은 총 3 억 달러로 전년 대비 40 % 감소했습니다. 분배 가능한 현금 흐름은 주당 0.67 달러였습니다.

ONEOK는 2020 년 분배 가능 현금 흐름이 2019 년 대비 소폭 감소하여 19 억 4 천만 달러 (주당 약 46 억 5 천만 달러)로 감소 할 것으로 예상합니다. ONEOK는 2 분기에 비해 H2 동안 실적이 개선 될 것으로 예상하지만 DCF는 2019 년부터 하락할 것입니다. 그래도 주당 DCF $ 4.65는 현재 연간 배당금 $ 3.74를 충당 할 것입니다.

ONEOK의 주요 이점은 특히 MLP 롤업 후 수익의 상당 부분이 수수료 기반이거나 헤지되어 회사가 상품 가격 변동에 덜 민감하다는 것입니다. 이것이 ONEOK의 현금 흐름이 매우 순환 적이 지 않기 때문에 위험한 영역에 있지 않고 상당한 레버리지로 운영 할 수있는 이유입니다. 원옥의 수익과 비 주기적 천연 가스 수요 (예 : 난방)의 수수료 기반 특성은 과거에 원옥의 경기 침체를 방지 한 이유입니다.

ONEOK의 주가는 2020 년 주가 수익률이 6보다 약간 높습니다. 당사의 공정 가치 추정치는 P / E 비율 10입니다. 밸류에이션 배수를 확대하면 연간 수익률을 높일 수 있으며 예상 연간 DCF는 주당 3 %입니다. 성장하고 주식은 거의 13 %의 높은 배당 수익률을 가지고 있습니다. 총 수익은 향후 5 년 동안 연간 21 %에 이를 것으로 예상됩니다.