배당왕은 미국 배당주는 50 년 이상 연속 배당금이 증가한 최고 중 최고 주식입니다.

20년 새롭게 배당왕에 편입된 Sysco (SYY), Universal Corporation (UVV) 및 National Fuel Gas (NFG)와 같은 최근 추가 항목을 포함하여 30 개의 배당왕 기업이 있습니다.

20년 10월 현재 기준 최고 배당왕

2025 년까지 예상되는 연간 수익률을 기준으로 20년 현재 기준 배당왕입니다. 주식은 예상되는 연간 수익률이 가장 낮은 것부터 가장 높은 순서로 순위가 매겨집니다. 총 수익에는 미래의 주당 순이익 증가, 배당금 및 P / E 배수의 변동이 포함됩니다.

Dividend King #5: Farmers & Merchants Bancorp (FMCB)

5 년 연간 기대 수익 : 10.9 %

1916 년에 설립 된 Farmers & Merchants Bancorp는 캘리포니아에 32 개 지점을두고 현지에서 소유하고 운영하는 커뮤니티 은행입니다. 시가 총액 (5 억 5,300 만 달러)이 적고 유동성이 낮기 때문에 대부분의 투자자의 레이더를 통과합니다. 그럼에도 불구하고 F & M Bank는 85 년 연속 배당금을 지급했으며 2020 년 5 월 2.8 % 증가를 포함 해 55 년 연속 배당금을 올렸다.

이 회사는 보수적으로 관리되고 있으며 4 년 전까지 만해도 1985 년 이후 인수를하지 않았습니다. 그러나 지난 4 년 동안 더 공격적으로 성장하기 시작했습니다. 2016 년에 Delta National Bancorp를 인수하고 위치를 4 개 늘 렸습니다. 또한 2018 년 10 월에 Bank of Rio Vista의 인수를 완료하여 F & M Bank가 샌프란시스코 이스트 베이 지역에서 더욱 확장 할 수 있도록 지원했습니다.

7 월 말 F & M Bank는 2020 회계 연도 2 분기 (7/27/20) 재무 실적 을 보고 했습니다. 코로나 바이러스 위기에도 불구하고 은행은 전년 동기 대비 주당 순이익을 0.6 % 증가 시켰습니다. 순이자 마진은 금리 억압으로 4.5 %에서 3.8 %로 줄었지만,이자 수익 자산의 증가로 순이자 이익은 소폭 상승했다. 전염병으로 대손 충당금이 큰 은행들과 달리 F & M Bank는 보수적 인 포트폴리오 덕분에 전체 포트폴리오의 1.8 %에 불과한 대출 손실 충당금을 기장했습니다.

이 은행은 현재 9.6 %의 Tier 1 자본 비율을 가지고 있으며, 이는 "유물 자본화"라는 가장 높은 규제 분류를 나타냅니다. 또한 포트폴리오에 부실 대출 및리스가 없기 때문에 신용 품질이 매우 강합니다. 신중한 관리는 호황기 동안 레버리지 은행보다 레버리지가 낮아 성장이 더디지 만 회사를 경기 침체로부터 보호합니다.

이 전략의 장점은 대 불황기에 전시되었습니다. 대부분의 은행에서 수익이 급락했지만 F & M Bank는 주당 순이익이 2008 년 28.69 달러에서 2009 년 25.57 달러로 완만하게 -9 % 감소했으며 배당금을 계속 올렸습니다.

주식은 우리의 공정 가치 추정치 인 12.0과 비교하여 2020 년 P / E 비율 9.9로 거래됩니다. 밸류에이션 배수가 확대되면 연간 수익률이 3.9 % 증가 할 수 있습니다. 5 %의 예상 EPS 성장과 2.0 %의 배당 수익률에 더해 총 수익률은 2025 년까지 연간 10.9 %에이를 것으로 예상됩니다.

Dividend King #4: Lowe’s Companies (LOW)

5 년 연간 기대 수익 : 11.6 %

Lowe 's Companies는 Home Depot (HD)에 이어 미국에서 두 번째로 큰 주택 개조 소매 업체입니다. Lowe 's는 미국과 캐나다에서 거의 2,000 개의 주택 개조 및 철물점을 운영하고 있습니다. 주식의 시가 총액은 1,200 억 달러 이상입니다.

Lowe 's는 8 월 19 일 2 분기 실적을보고했으며 전년도 순이익 17 억 달러에 비해 28 억 달러의 순이익을 기록했습니다. 희석 주당 순이익은 75 % 증가한 3.74 달러로, 조정 주당 순이익은 74 % 증가한 3.75 달러를 기록했습니다.

이 회사는 273 억 달러의 매출을 올렸으며, 미국과 유사한 35.1 %의 매출 성장을 포함하여 비슷한 매출이 34.2 % 증가했습니다. 2 분기에 주목할 것은 Lowes.com 판매는 소매 환경이 더욱 온라인으로 이동함에 따라 전년 대비 135 % 증가했습니다.

Lowe 's는 또한 최근 분기 별 현금 배당금을 주당 0.60 달러로 발표했는데, 이는 이전 분기 배당금보다 9 % 증가한 수치입니다. 회사의 인상적인 재무 성과와 견고한 배당금 증가로 판단 할 때 Lowe 's는 더 넓은 경제를위한 어려운시기에도 번창하고있는 것으로 보입니다.

2010 년과 2019 년 사이 Lowe 's는 주당 순이익을 연간 18.4 % 증가 시켰습니다. 수익 성장은 매출 성장, 마진 증가 및 주식 환매에 의해 주도되었으며, 이는 과거에 주식 수를 의미있게 줄였습니다. 이러한 모든 요인으로 인해 연간 EPS 성장률이 10 %로 예상됩니다.

Lowe 's는 현재 회계 연도에 주당 순이익이 $ 8.50으로 예상되며, 이는 주가가 19.8의 주가 수익률로 거래됨을 의미합니다. 이는 당사의 적정 주가 추정치 인 20보다 약간 낮습니다. 따라서 밸류에이션 확대는 2025 년까지 연간 수익률을 0.2 % 증가시킬 수 있습니다.

주주 수익의 대부분은 EPS 성장에 의해 발생하며 향후 5 년 동안 연간 10 %에이를 것으로 예상됩니다. 마지막으로 1.4 %의 배당 수익률은 수익률을 더욱 높여 2025 년까지 연간 11.6 %의 수익을 기대할 것입니다.

Dividend King #3: Federal Realty Investment Trust (FRT)

5 년 연간 기대 수익 : 12.9 %

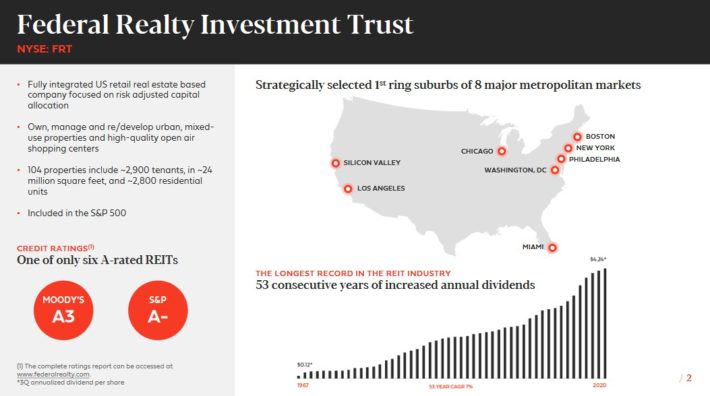

Federal Realty는 부동산 투자 신탁 또는 REIT입니다. 미국의 고소득, 인구 밀도가 높은 해안 시장에 집중하여 경쟁사보다 평방 피트 당 더 많은 비용을 청구 할 수 있습니다. Federal Realty는 현재 시가 총액이 60 억 달러 이상인 거래를하고 있습니다.

Federal Realty의 비즈니스 모델은 소매업의 다양한 임차인에게 임대하는 부동산을 소유하는 것입니다. 아마존 (AMZN)과 같은 전자 상거래 업체들과 경쟁이 치열 해지면서 소매 업체에게는 어려운시기입니다. 쇼핑몰 트래픽이 감소하여 많은 오프라인 소매 업체에 압력을 가하고 있습니다. 많은 상점이 문을 닫을 수밖에없는 코로나 바이러스로 인해 소매 부동산의 조건이 더욱 어려워졌습니다.

Federal Realty의 경쟁 우위에는 우수한 개발 파이프 라인, 고소득, 고밀도 영역에 대한 집중, 세계적 수준의 REIT 운영에 대한 수십 년의 경험이 포함됩니다. 이러한 특성 덕분에 뛰어난 성능을 발휘하고 경기 침체에도 계속 성장할 수 있습니다.

Federal Realty는 고품질의 다양한 자산 포트폴리오 덕분에 계속해서 긍정적 인 FFO를 생성하고 주주에게 배당금을 지급합니다.

출처 : 투자자 프레젠테이션

Federal Realty의 경쟁 우위에는 우수한 개발 파이프 라인, 고소득, 고밀도 영역에 대한 집중, 세계적 수준의 REIT 운영에 대한 수십 년의 경험이 포함됩니다. 이러한 특성 덕분에 뛰어난 성능을 발휘하고 경기 침체에도 계속 성장할 수 있습니다.

회사는 코로나 바이러스 전염병으로 인해 당연히 2 분기 실적이 약하다고보고했습니다. FFO는 전년 동기 대비 52 % 감소했습니다. 포트폴리오는 6 월 30 일 현재 93 % 임대되었습니다. 그러나 투자자들은 바닥이 있기를 바라고 있습니다.

Federal Realty의 상업용 임차인 중 약 87 %가 연간 기본 임대료를 기준으로 7 월 31 일 기준으로 개방 및 운영되었습니다. 7 월 31 일 현재 회사는 2 분기 반복 임대료의 68 %, 2020 년 7 월 76 %를 징수했습니다. Federal Realty는 53 년 연속 배당금을 늘 렸습니다.

코로나 바이러스 관련 셧다운에 대응하여 회사는 코로나 바이러스 위기를 극복하기 위해 유동성을 높이고 있습니다. Federal Realty는 5 월 6 일에 4 억 달러의 기간 대출 발행을 완료했고 5 월 9 일에 4 억 달러의 어음 발행을 별도로 완료했습니다. 이 회사는 보유 현금과 인출되지 않은 신용 시설로 구성된 약 20 억 달러의 유동성을 보유하고 있습니다.

Federal Realty의 FFO는 지난 10 년 동안 어느 시점에서도 전년 대비 하락하지 않았으며, 이는 미국 경제가 대 불황을 처리했다는 점을 감안할 때 엄청나게 인상적인 업적입니다. 또한 회사는 매우 순환적인 부동산 부문에서 운영되고 있습니다. 꾸준한 FFO 성장에 대한 일관된 실적을 가지고 있다는 단순한 사실은 시장에서 가장 바람직한 REIT 중 하나입니다. 우리는 향후 5 년 동안 연간 6.9 %의 FFO 성장을 예측하고 있습니다.

2020 년 예상 주당 FFO $ 5.73에 따르면 Federal Realty 주식은 13.7의 가격 대비 FFO 비율로 거래됩니다. Federal Realty에 대한 우리의 공정 가치는 15의 가격 대비 FFO 비율 (P / FFO)입니다. 우리는 Federal Realty 주식을 약간 저평가 된 것으로 간주합니다. 상승하는 P / E 배수에 따른 긍정적 인 수익과 더불어, 우리는 5.4 %의 배당 수익률과 함께 6.9 %의 주당 FFO 성장을 예상합니다. 전반적으로 향후 5 년 동안 연간 총 수익률은 12.9 %로 예상됩니다.

Dividend King #2: National Fuel Gas (NFG)

5 년 연간 기대 수익 : 13.9 %

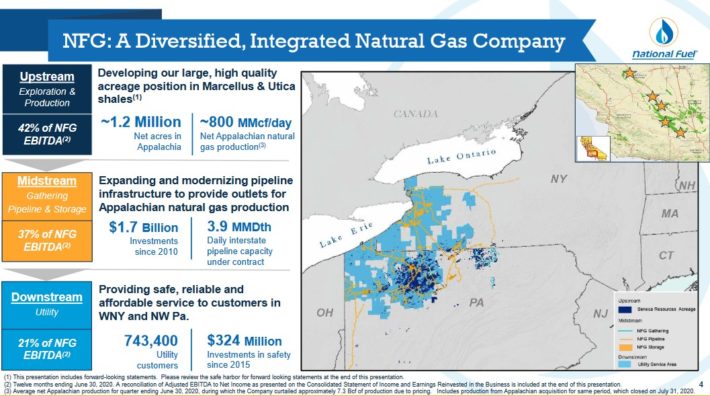

National Fuel Gas Co.는 탐사 및 생산, 파이프 라인 및 저장, 수집, 유틸리티 및 에너지 마케팅의 5 개 사업 부문에서 운영되는 다각화 된 에너지 회사입니다. 회사의 가장 큰 부문은 탐사 및 생산입니다.

출처 : 투자자 프레젠테이션

8 월 6 일 National Fuel Gas는 2020 회계 연도 3 분기 재무 결과 를 보고 했습니다. 조정 된 EBITDA는 전년 대비 6 % 감소했습니다. 2.4 %의 생산 증가는 원자재 가격 약세의 영향을 상쇄하기에 충분하지 않았습니다. 평균 천연 가스 가격과 평균 유가는 모두 1 년 전 같은 기간에 비해 19 % 하락했습니다.

억압 된 천연 가스 가격에도 불구하고, National Fuel Gas는 부분적으로 통합 된 비즈니스 모델 덕분에 괜찮은 성과를 보여주었습니다. 이 회사는 해당 분기 동안 조정 된 주당 순이익 0.57 달러를 창출했습니다.

국가 연료 가스는 코로나 바이러스 확산으로 역풍에 직면하고 있지만 대유행은 천연 가스 시장에 석유 시장보다 훨씬 적은 영향을 미쳤습니다. 또한 파이프 라인 및 저장 및 수집 부문은 낮은 원자재 가격으로 인해 수익에 강력한 완충 장치를 제공합니다. 결과적으로 경영진은 조정 된 주당 순이익이 $ 2.75에서 $ 2.85 범위로 예상됩니다.

회사는 또한 회계 연도 2021 년 가이던스를 올렸으며 이제 내년에 더 의미있는 회복을 기대하고 있습니다. 가이던스는 $ 3.40에서 $ 3.55 범위의 조정 된 주당 순이익을 요구합니다.

예상 주당 순이익 $ 2.85를 기준으로 NFG 주식은 당사의 공정 가치 추정치 17.5와 비교하여 14.4의 주가 수익률로 거래됩니다. 공정 가치 추정치에 대한 P / E 배수가 확장되면 향후 5 년 동안 연간 수익률이 4.0 % 증가 할 수 있습니다. 예상 EPS 성장률 6 %와 배당 수익률 3.9 %를 결합하면 총 수익률은 2025 년까지 연간 13.9 %에이를 것으로 예상됩니다.

Dividend King #1: Altria Group (MO)

5 년 연간 기대 수익 : 15.4 %

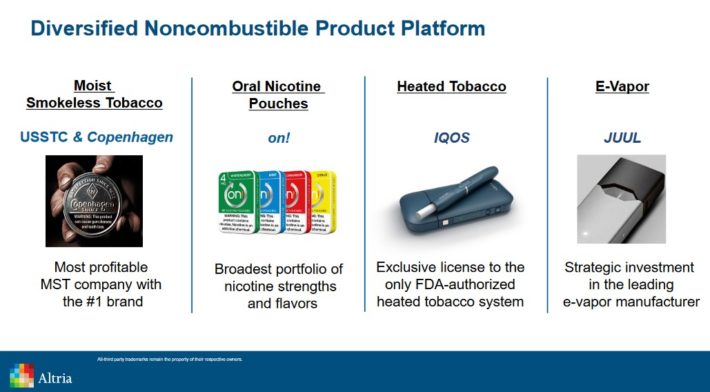

Altria Group은 1847 년에 Philip Morris에 의해 설립되었습니다. 오늘날이 회사는 주요 소비재의 거대 기업입니다. 미국에서 Marlboro 담배 브랜드를 판매하고 Skoal, Copenhagen 및 Ste를 포함한 기타 비 흡연 브랜드를 판매합니다. 미셸 와인 브랜드. Altria는 또한 글로벌 맥주 대기업 Anheuser Busch InBev (BUD)의 지분 10 %를 보유하고 있습니다.

7 월 28 일 Altria 는 2020 년 2 분기 재무 결과 를 보고했습니다 . 50 억 6 천만 달러의 수익은 전년 대비 2.5 % 감소했습니다. 흡연 가능한 제품의 양은 전년 대비 8.7 % 감소했지만 이는 예상보다 전체 백분율 포인트가 더 높았습니다. 무연 제품의 양은 예상했던 2.7 % 감소보다 훨씬 나은 1 % 감소했습니다. 조정 된 주당 순이익은 1.09 달러로 전년 대비 1 % 증가했습니다. Altria는 또한 2.4 %의 배당금 인상을 발표했습니다.

이 회사는 회전 신용 시설에 30 억 달러를 인출하고 주식 환매를 중단하는 등 재무 상태를 유지하기 위해 예방 조치를 취했으며 코로나 바이러스 불확실성으로 인해 연간 가이던스를 철회했습니다. 다만 조정 EPS 기준으로 목표 배당 성향은 80 %를 유지했다. 1 분기가 징후라면 Altria는 코로나 바이러스를 비교적 잘 통과 할 수 있습니다.

Altria와 같은 담배 제조업체의 장기적인 미래는 흐릿합니다. 이것이 회사가 미래 성장을 촉진하기 위해 인접한 카테고리에 막대한 투자를 한 이유입니다.

출처 : 투자자 프레젠테이션

이 회사는 캐나다 마리화나 생산 업체 인 Cronos Group의 지분 55 %를 매입하고, 증발기 제조업체 Juul Labs의 지분 35 %에 약 130 억 달러를 투자했으며, 최근 스위스에 본사를 둔 Burger Söhne Group의 지분 80 %를 인수했습니다. 켜졌 어! 구강 니코틴 파우치 브랜드. 이러한 투자는 담배 시장이 꾸준히 감소함에 따라 Altria가 절실히 필요로하는 성장을 제공 할 수 있습니다.

그 동안 Altria는 거의 8 %의 매우 높은 배당 수익률을 가지고 있습니다. Altria는 경기 침체 중에도 막대한 현금 흐름을 생성하므로 지불금은 안전 해 보입니다. 회사는 51 년 연속 배당금을 늘 렸습니다. Altria는 엄청난 경쟁 우위를 가지고 있기 때문에 안전성 측면에서 매우 높은 평가를 받고 있습니다.

그것은 담배 산업에서 새로운 경쟁의 위협을 사실상 제거하는 고도로 규제 된 산업에서 운영됩니다. Altria는 No. 1 담배 브랜드를 포함하여 제품 포트폴리오 전반에 걸쳐 강력한 브랜드를 보유하고 있습니다. 결과적으로 가격 결정력과 브랜드 충성도를 가지고 있습니다. 또한 담배 회사는 규모의 경제 덕분에 제조 및 유통 비용이 저렴합니다.

2020 년 예상 EPS 4.31 달러를 기준으로 알트리아 주식은 9.2의 P / E 비율로 거래되며, 이는 우리의 공정 가치 추정치 11보다 낮습니다. 향후 5 년 동안 주가는 증가하는 P / E 배수로 인해 연간 3.6 %의 수익을 올릴 수 있습니다. 또한 Altria는 향후 5 년 동안 조정 EPS가 연간 약 3 % 증가 할 것으로 예상합니다.

배당 수익률 8.8 %와 P / E 배수 확대로 인한 약간의 긍정적 인 상승 외에도 총 수익률은 향후 5 년 동안 연간 15.4 %로 예상됩니다.

<참고 : 2020 Dividend Kings List | See All 30 Now | 50+ Years Of Rising Dividends, Updated on October 5th, 2020 by Bob Ciura>