본 것을 경험했는지 그냥 냅다 달린다. 그러다 넘어지면 크게 다칠듯이, 지금의 신용대출 급증새를 보면 장단점이 보인다. 영끌을 해서 부의 이동을 해야 하는 20~30대의 절박함이 온몸으로 느껴지니 괜시리 미안해진다. 그렇다고 내가 부자는 아니지만, 그 절박함을 간접적으로 경험하고 있다.

신용대출이 이달 들어서도 불과 열흘 만에 다시 1조원 이상 증가했다.

부동산 담보대출을 워낙 강하게 쪼다보니 풍선효과가 다른 곳을 튀어버렸다. 결국 은행의 원천인 대출이 필요한데 그것을 못하게 하면 비즈니스 자체가 안되니. 특히나 지금과 같은 락다운으로 사회적 거리를 두고 있는 여러가지 악재가 겹쳐있다.

시중은행의 신용대출은 아무나 쓰는 것이 아닌데, "직장이 튼실하거나 기존 거래가 우수하거나", 분명히 여기에 카카오뱅크가 있을 것이다.

어찌보면 있는 사람에게 더 돈이 몰리는 것을 생각해본다. 유동성의 힘인 돈의 힘으로 그동안 주가가 우상향한 것을 부정할 수 없는데, 이것의 길목에 서서 목줄을 죈다는 기사가 나오고 있으니. 어떤 방식으로 접근해서 규제를 할 것인가가 향후에 방향성이 될 것이다.

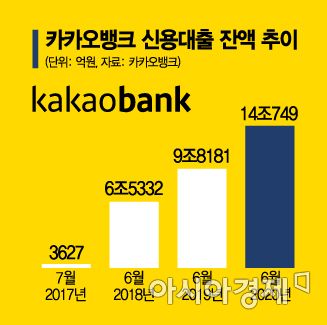

신용대출 중에서 많은 부분을 차지하는 카카오뱅크 신용대출 추이가 무섭다. 이달 출범 3주년을 맞은 금융권의 ‘메기’ 카카오뱅크가 금리 메리트와 간편함을 무기로 대출 영업에서 폭발적인 성장을 하고 있다. 지난 3년 간 판매한 신용대출 잔액만 14조원을 넘어설 정도로 여신 영업이 궤도에 올랐다는 평가다. 다만 개인적으로 걱정하는 바는 아래와 같다.

쉽게 얻으면 쉽게 잃어간다. 그것이 무엇이든지.

공부를 잘하는 초등이 물리적으로 공부의 시간을 1시간 내외로 줄이면 고등학교에 가서도 동일하게 1시간 하다가는 공부의 양 때문에 결국은 내려갈 수 있다. (고등학교 부터는 결국 공부의 질의 문제이다. 같은 학업의 수준이 아니이니 당연한 것이다.)

우리가 지금 생각해봐야 할 것은 레버리지를 통해서 얼마나 길게 수익을 볼 수 있느냐라고 생각한다. 내돈내산으로 투자하는 것이 버핏옹이 이야기하는 롱런하는 방법일 것이라 생각한다.

앞으로 몇일이네 금감원은 분명히 움직일 것이다. 부동산을 규제했듯이 “신용대출이 최근 급증하고 있어 이를 관리할 필요성이 있다고 봤다”며 “구체적인 가이드라인을 제시하지는 않았지만 1억 원 이상의 고액 신용대출이 대상이 될 것”이라고 했다.

내돈 내산을 지금과 같이 혼재한 상황에서 굳건히 지혜롭게 지켜나가시길 응원합니다. 전적으로 모든 것은 개인적인 생각입니다.