워렌 버핏 팬들은 버크셔 해서웨이 의 분기별 13F 보고서를 간절히 기대하고 있습니다. 이 보고서는 지주 회사가 3개월 동안 어떤 주식을 사고 팔았는지 투자자들에게 알려줍니다. 지난 주 2023년 4분기 서류가 공개되었는데, 이에 따르면 버크셔 해서웨이는 Markel , Global Life , DR Horton 및 StoneCo (NASDAQ: STNE) 등 4개 포지션을 매각한 것으로 나타났습니다 .

버크셔는 2018년 StoneCo의 기업공개(IPO) 에 투자했으며 그 이후로 48% 하락했습니다. 버핏과 그의 팀은 이를 포기했는가? 그러면 다른 투자자들은 이제 무엇을 해야 할까요?

StoneCo가 좋은 투자처로 보였던 이유

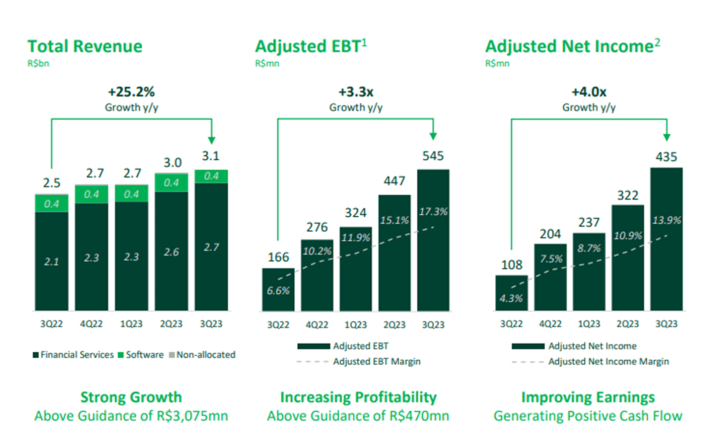

StoneCo는 브라질에서 중소기업 결제 및 관리 솔루션을 제공하며 비즈니스 고객을 위한 대출 및 은행 계좌와 같은 광범위한 금융 서비스로 확장했습니다. 지속적으로 매출 증가와 고객 수 증가를 보고했으며, 시장 기회가 넓습니다.

StoneCo는 앞으로 몇 주 동안 4분기 실적을 보고하지 않았지만 3분기에는 그 궤적을 보여주었습니다. 수익은 전년 대비 25% 증가했으며 결제 고객 기반은 41% 증가했습니다.

수익성 개선도 나타나고 있다. 조정 순이익은 작년보다 4배 증가했으며, 조정 순이익 마진은 4.3%에서 13.9%로 확대되었습니다.

미래는 좋아 보이지만 아직 멀다

StoneCo는 모국인 브라질의 규제 변화로 인해 지난 몇 년 동안 몇 가지 큰 장애물에 직면해 왔습니다. 뒤따르는 문제에 대한 대응이 느렸으며, 신용 상품의 높은 부도율로 인해 수익과 수입이 감소했습니다. 이후 이러한 문제를 해결하고 모델을 강화했지만 일부 투자자를 겁나게 했습니다. 게다가 경영진을 바꾸고 있는데, 이는 안정화를 향한 좋은 발걸음이지만 나름대로의 과제도 안고 있습니다.

국제 기업, 특히 지속적인 거시경제적 어려움을 겪고 있는 브라질과 같은 국가에 투자하는 데는 어느 정도 내재된 위험이 있습니다.

현재 스톤코는 좋은 위치에 있는 것 같습니다. 조정순이익은 어느 정도 증가할 것으로 예상된다.복합 연 성장률2027년까지 35%입니다. 더 많은 중소 기업과 대기업을 대상으로 플랫폼을 확장하여 수익성이 향상되었으며, 디지털 모델을 통해 고객 확보 비용과 서비스 비용이 절감되었습니다.

시장 기회는 540억 브라질 레알(약 110억 달러)로 보고 있으며, 현재 그 중 1% 미만을 보유하고 있습니다.

버핏은 왜 팔았는가?

Berkshire Hathaway가 매각된 이유에 대한 추측은 추측일 뿐입니다. StoneCo는 탄탄한 실행으로 실제 문제점을 해결하기 때문에 원래 매력적으로 보일 수 있었습니다. 그리고 버핏이 가장 좋아하는 은행 서비스에도 진출하고 있습니다. 버크셔는 또 다른 라틴 아메리카 금융 주식인 Nu Holdings 에 투자한 것과 거의 동시에 투자했으며 , 둘 다 서비스가 부족한 시장에서 큰 기회를 제공합니다.

나는 지난주에만 왜 버핏이 여전히 StoneCo를 보유하고 있는지 궁금했습니다. 버크셔는 마침내 자신의 어려움을 해결하는 데 합리적이라고 생각하는 것보다 더 오랜 시간이 걸린다고 결정했을 수도 있습니다. 그러나 버크셔는 또한 일부 저위험 주식을 매도하고 일반적인 버핏 모델에 맞지 않는 위성 라디오 방송사 Sirius XM 을 인수했습니다.

투자자들은 단순히 현재 Berkshire Hathaway에 적합한 주식이 아니라는 이유만으로 StoneCo를 두려워해서는 안 됩니다. 개인의 포트폴리오와는 다른 특정 의도를 가진 지주 회사입니다. 버크셔 해서웨이는 2020년 코스트코 재고를 매진했고 , 그 이후로 두 배로 늘었습니다.

그러나 현재 일반 투자자에게는 StoneCo가 위험해 보입니다. 잠재력은 많지만 해결해야 할 부분도 많습니다. 위험에 대한 선호도가 높은 투자자는 지금 당장 소규모 포지션을 취하는 데 관심이 있을 수 있지만, 대부분의 투자자는 뛰어들기 전에 더 안정될 때까지 기다려야 합니다.