좀비 회사는 수익성이 없고 유지하기 위해 애쓰는 기업입니다. 그들은 사업을 투자하고 성장시키거나 원금을 상환할 초과 자본이 없습니다.

일본은행이 2007년 이후 처음으로 올해 금리를 인상할 것으로 널리 예상되면서 좀비기업에 대한 우려가 대두되고 있다.

이는 니케이 225 지수가 거의 34년 만에 최고점으로 오르는 가운데 나온 것이며, 작가 윌리엄 페섹은 이러한 ”좀비” 기업들이 주식 시장의 대패를 위협할 수 있다고 말합니다.

일본 주식 시장은 2023년 초부터 계속해서 33년 최고치를 경신하고 나머지 아시아 지역을 능가하는 등 눈부신 상승세를 이어왔습니다. 하지만 ”좀비” 기업들이 그 랠리를 가로막을 수 있다는 우려가 커지고 있습니다.

좀비회사란?

그들은 수익성이 없고 유지하기 위해 애쓰는 기업입니다. 그들은 임금, 임대료와 같은 운영 비용을 지불하거나 부채에 대한 이자 지불을 할 수 있지만 사업을 투자하고 성장시키거나 원금을 상환할 여유 자본이 없습니다.

일본의 ”좀비” 문제는 오랫동안 존재해 왔다고 ”일본화: 일본의 잃어버린 10년에서 세계가 배울 수 있는 것”이라는 책의 저자인 윌리엄 페섹이 말했습니다.

일본은행이 2007년 이후 처음으로 올해 금리를 인상할 것으로 널리 예상되면서 이 같은 사실이 전면에 부각되고 있습니다.

차입 비용을 높이면 이러한 좀비 기업이 파산하고 구제 금융을 받을 위험이 있으며, 이는 일자리 손실이 있을 경우 경제에 더 광범위한 영향을 미칠 수 있습니다.

일본의 맥락에서 이 용어는 1990년대 자산 버블과 그에 따른 붕괴 이후 처음으로 사용되었습니다. 당시 은행은 파산했을 회사를 계속 지원했습니다.

일본의 맥락에서 이 용어는 1990년대 자산 버블과 그에 따른 붕괴 이후 처음으로 사용되었습니다. 당시 은행은 파산했을 회사를 계속 지원했습니다.

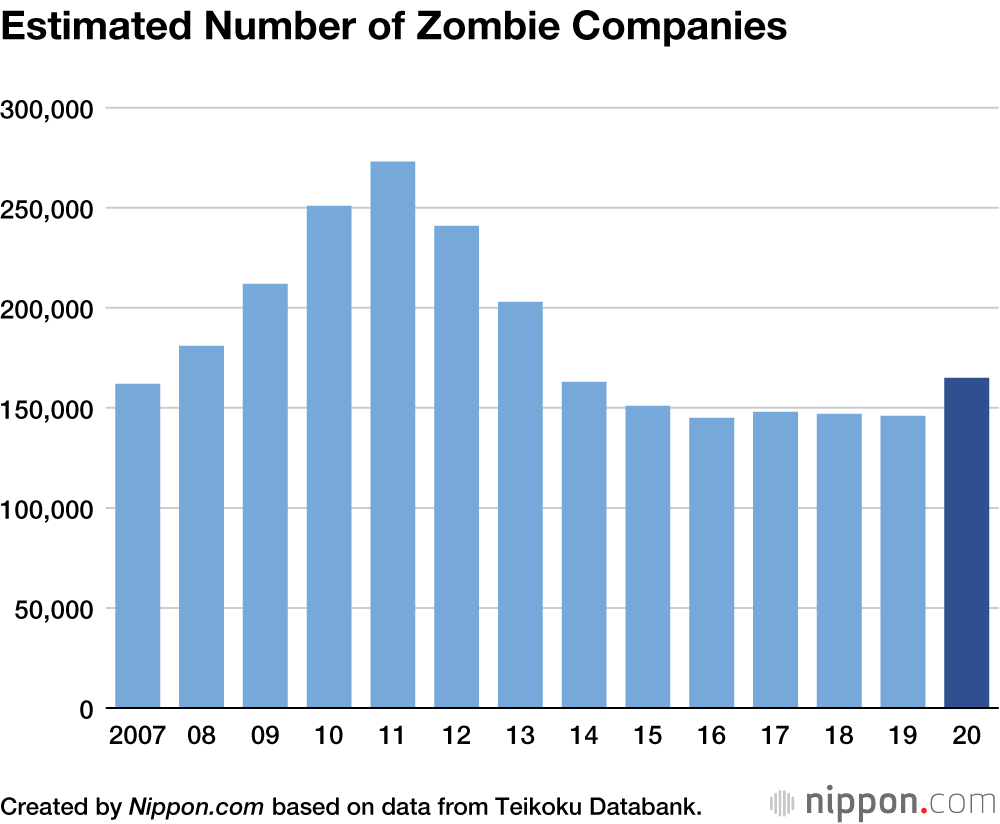

Pesek에 따르면 2023년 말 현재 일본에는 기술적으로 좀비 기업인 회사가 약 250,000개 있습니다.

페섹은 지난 1월 29일 ′ 스쿼크 박스 아시아′ 인터뷰에서 CNBC의 마틴 쑹과의 인터뷰에서 ”지난 11년 동안 좀비 수가 약 30% 증가한 것을 목격했다”고 말했다 .

페섹은 1월 25일 아시아타임즈 칼럼에서 코로나19 팬데믹으로 인해 ‘좀비화’ 문제가 가속화됐다고 밝혔다. 일본의 좀비 기업 수가 2021년부터 2022년 사이에 3분의 1 가까이 급증했다고 페섹이 밝혔다.

그의 견해는 시장조사업체 테이코쿠 데이터뱅크(Teikoku Databank)의 지지를 받고 있다. 테이코쿠 데이터뱅크(Teikoku Databank)는 11월 보고서에서 구글 번역에 따르면 코로나바이러스 발생 이후 좀비 기업이 증가하고 있다고 밝혔다.

보고서는 사실상 무이자·무담보인 ‘제로제로(zero-zero)’ 대출이 주요 원인으로 2023년 일본에서 기록된 기업 파산 건수보다 ‘좀비 기업’의 수가 30배로 늘어났다고 밝혔다.

테이코쿠 조사에 따르면 2022년 9월 말 현재 중소기업 지원을 위해 약 245만 건, 약 43조엔에 달하는 대출금이 지급됐다.

Japan Times는 5월에 팬 데믹 기간 동안 중소기업에 “실질적으로 무이자 및 담보 대출”을 제공하는 국가의 프로그램이 중소기업의 생존을 유지하고 지역 경제를 지원하는 데 도움이 되었다고 보도했습니다.

보고서는 “그러나 원조 프로그램으로 인해 운영을 계속할 수 없었던 ‘좀비’ 기업의 수가 증가하게 됐다”고 덧붙였다.

그러나 페섹은 팬데믹이 닥치기 전부터 많은 기업이 ”간신히 숨을 쉬고 있었다”고 말했다.

그는 Asia Times 칼럼에서 “조수가 잦아들어야 누가 발가벗고 수영했는지 알 수 있다”는 Warren Buffett의 유명한 관찰을 인용했습니다.

코로나19는 “일본 기업 수장들 사이에 건강에 해로운 양의 마른 담그기”가 있음을 폭로했다고 Pesek은 썼습니다.

그럼에도 불구하고 2013년부터 BOJ의 ‘대규모 유동성 프로그램’으로 인해 소위 조류는 사라지지 않았습니다.

이를 통해 기업들은 “BOJ에서 흘러나오는 무료 현금의 물결”을 따라갈 수 있었고 구조 조정, 혁신 또는 위험을 감수할 필요가 없었다고 Pesek은 말했습니다.

CNBC와의 인터뷰에서 Pesek은 BOJ가 기본적으로 기업이 실패하지 않도록 지원하여 국가에서 완전 고용을 유지할 수 있도록 지원했다고 말했습니다.

그는 기업 지배구조 개선의 필요성을 인정하면서도 BOJ가 ”시스템에 점점 더 많은 돈을 쏟아 붓고 있다”고 지적했습니다.

“구조적인 측면에서 상황이 그렇게 많이 바뀌는 것은 아닙니다. 그들은 시스템의 많은 돈 때문에 변화하고 있습니다. 그 돈을 빼앗아가면 워렌 버핏의 관점에서 보면 흐름이 사라진다.”

금리 인상의 영향

우에다 가즈오 BOJ 총재의 지휘 하에 중앙은행은 이미 수익률 곡선 통제 정책에 대한 입장을 바꾸었습니다.

대부분의 분석가들은 BOJ가 2024년 중 마이너스 금리 정책을 종료할 것으로 예상하고 있으며 시장 컨센서스는 4월로 예상됩니다.

페섹은 CNBC와의 인터뷰에서 많은 해외 전략가들이 ”경제학 및 통화과학의 전통적인 렌즈를 통해” 일본을 바라보고 있지만 일본은 20년 넘게 제로 금리 또는 마이너스 금리를 유지해 왔다고 지적했습니다.

따라서 그는 일본 금융 시스템이 이제 양적 완화에서 벗어나 금리 인상을 견딜 수 있는지 의문을 제기했습니다.

금리를 인상하면 좀비 기업이 의존하게 된 무이자 대출이 더 높은 차입 비용에 직면하게 되어 이들 기업을 붕괴 직전으로 몰고 갈 수 있다는 것을 의미합니다.

일본 주식시장도 2023년 이후 최고치를 경신하고 있으며, 금리 인상으로 상승세를 멈출 수 있습니다. ″만약 당신이 우에다 지사라면... 당신도 지금 닛케이의 상승세를 보고 있다면 BOJ는 정말 닛케이가 30년 만에 최고의 강세를 보이는 것을 막는 스포일러가 되기를 원할까요?” 페섹이 말했다.

이에 따라 BOJ는 3월과 4월 통화정책회의에서 어려운 결정에 직면하게 됐다고 그는 덧붙였다.

일부에서는 BOJ가 3월부터 마이너스 금리 정책을 철회할 것으로 예상하고 있지만 Pesek은 덜 낙관적입니다.

과장된 위험?

세계 3위의 경제 대국에서 좀비 기업이 더 큰 피해를 촉발할 것이라는 우려가 있지만 Julius Baer의 분석가들은 다른 견해를 가지고 있습니다.

Julius Baer의 CIO이자 아시아 투자 관리 책임자인 Bhaskar Laxminarayan은 좀비 기업이 대부분 소규모 기업이라고 생각합니다.

그는 대형주 기업은 대차대조표에 상당한 양의 현금을 보유하고 있으며 투자자를 일본 시장으로 끌어들이는 것은 이러한 대기업이라고 말했습니다.

대형주 회사는 시가총액이 100억 달러 이상인 것으로 널리 알려져 있지만 Julius Baer의 대형주 벤치마크가 무엇인지는 즉시 명확하지 않습니다.

현금이 많다는 것은 표면적으로는 이자율이 오르더라도 기업이 부채에 대한 이자를 지불할 수 있다는 것을 의미합니다.

Julius Baer는 2024년 전망에서 일본 기업의 시가총액 대비 현금 비율이 21%라고 강조했습니다. 스위스 민간은행에 따르면 이는 미국 기업의 7%와 비교된다.

현금 시가총액 비율은 기업의 유동성을 측정하는 척도입니다. 비율이 높을수록 기업이 재정적으로 더 안정적인 것으로 간주됩니다.

더 많은 현금을 사용할 수 있게 되면 이들 대형주 회사는 자기자본이익률(ROE)을 높일 수 있는 여지도 더 많아질 수 있습니다.

Julius Baer는 시가총액 대비 일본 기업의 자사주 매입 비율이 0.7%~1.4%인 반면, 미국 기업의 자사주 매입 비율은 2~3.5%에 불과하다고 지적했습니다.

이는 일본 기업의 대차대조표에 있는 현금이 자사주 매입에 사용될 수도 있다는 의미일 수 있으며, 이는 해당 기업의 주가에 촉매제 역할을 할 수 있습니다.

<참고 : Japan's stock markets are on a tear. Will 'zombie’ firms threaten the bull run?>