기술이 너무 빨리 발전했나요? 2022년 경기 침체기에 기술 자산을 매입했던 일부 투자자들에게는 충분히 달릴 수 없는 반면, 위험을 회피하는 다른 투자자들은 소외감을 느낄 수도 있습니다. 2023년에는 기술이 랠리를 촉진했으며, 2024년 첫 3주 동안 엔비디아( NVDA ) 와 같은 기업은 20.13%, 메타 플랫폼( META )은 8.33% 상승했습니다. 누구도 미래를 예측할 수 없으며, 지정학적 또는 거시경제적 사건이 예기치 않게 발생하여 어느 시점에서든 시장의 변동성과 변화를 초래할 수 있습니다. 우리는 기술이 계속 발전하는 다년간의 강세 주기의 시작 단계에 있을 수 있지만 고려해야 할 다른 요소가 있습니다. 2030년에는 모든 베이비붐 세대가 65세 이상이 되어 전체 세대가 일반적인 은퇴 연령인 65~70세에 속하게 됩니다. 2023년 3분기 기준, 베이비붐 세대는 국가 부의 51.3%를 축적했습니다.

나는 더 많은 사람들이 직장을 떠나고 연준의 완화 사이클이 결합되면 소득 창출 자산에 대한 새로운 욕구가 생길 것이라고 믿습니다. 저는 투자자들이 황금기를 맞이하면서 사업 수명을 확립하고 가장 오랜 배당금 지급 실적을 보유한 회사로부터 추가 수익을 창출하려고 하기 때문에 배당 귀족과 배당 왕의 인기가 높아질 것이라고 생각합니다. 지난 1년간 횡보 거래를 한 후 Procter & Gamble( NYSE: PG )은 2.55%의 수익률로 매력적으로 보입니다. 인구가 증가함에 따라 수익도 증가해야 하고, 자금이 부업되고 투자자들이 수익률을 추구함에 따라 PG로 직접 추가 자본 흐름이 직접적으로 발생하고 ETF를 통해 간접적으로 추가 자본 흐름을 볼 수 있기 때문에 PG에서 포지션을 시작하는 것을 고려하고 있습니다.

알파를 추구하다

Procter & Gamble의 제품 혼합을 통해 평생 배당금을 창출할 수 있었으며 다가오는 금리 인하가 그들에게 낙관적이라고 생각합니다.

많은 기업이 25년 동안 지속되지 못하고, 창립 50주년을 기념하는 기업은 더욱 적습니다 . PG는 185년 이상의 운영 역사를 갖고 있기 때문에 미국 비즈니스의 기반으로 간주될 수 있습니다 . 개인이 식료품점에 가면 PG의 제품이 장바구니에 들어갈 확률이 높습니다. PG의 성공 비결 중 하나는 추가 비용 없이 미래 고객을 확보할 수 있다는 것입니다. 아이들은 부모가 구입한 제품을 사용하며 자라며, 어떤 아이들은 세탁실에서 Tide 세제를 보거나 Crest로 이를 닦는 것에 익숙해집니다. 오래된 습관은 고치기 어렵고, 아이들이 성장하면 홈 케어부터 퍼스널 케어까지 PG의 전체 포트폴리오 에 걸쳐 사용하면서 자란 제품을 따르게 될 가능성이 높습니다 .

PG는 헤드라인을 장식하는 기술 회사는 아니지만 지난 12개월 동안(ttm) 매출 800억 달러, 총 이익 400억 달러, 영업 이익 190억 달러, 순이익 150억 달러를 창출했습니다 . PG는 총 이익률 49.25%, 영업 이익률 22.39%, 최종 이익률 18.3%를 기록하고 있습니다. 이는 계속해서 입지를 확장하고 주주들에게 매년 이익의 매력적인 몫을 제공하는 수익성이 높은 사업입니다. 배당왕으로 선정된 회사는 51개에 불과하며 , PG의 높은 수준의 수익성 창출 능력은 이러한 추세가 개인의 평생 동안 계속 지속될 수 있는 이유입니다.

프록터 앤 갬블

50년은 평생이 아니지만 133년은 PG가 배당금을 지급한 기간입니다. 현재 51개 기업이 최소 50년 연속 배당금을 인상해 배당왕으로 선정됐지만, 100년 이상 배당금을 지급해 온 센츄리 클럽에 속한 기업은 훨씬 더 적습니다. 실제로 고정 수입으로 생존하기 때문에 은퇴 기간 동안 자산에서 소득을 창출하는 것이 점점 더 중요해지고 있습니다. PG는 주주들에게 67년 연속 배당금 인상을 제공했으며, 가장 최근에는 3% 증가했습니다. 지난 10년 동안 PG는 주당 연간 배당금을 2.29달러에서 3.68달러로 61%(1.39달러) 늘렸습니다.

다음 연준 회의는 단 9일 후에 열리며, CME 그룹은 25bps의 금리 인하 가능성이 2.1%로 예상됩니다. CME 그룹은 3월을 내다보면서 금리가 25bp 인하될 확률을 46.2%로 예상하고 있으며, 1% 확률은 50bp 하락할 것으로 예상하고 있습니다. 5월은 금리가 현 수준에 머물 확률이 15.2%에 불과하며, 6월 회의에서는 금리가 이 수준에 머물 것으로 예상되는 확률이 0.6%에 불과하다는 점에서 중요한 달입니다. 2024년 상반기 중 금리가 완화될 것으로 예상되며 이는 PG에 유리한 상황입니다. 무위험수익률이 하락함에 따라 무위험자산에서 실질적인 수익을 창출하는 무임승차는 지속적으로 감소할 것입니다. 이러한 일이 발생하면 자본은 부업에서 자본 시장으로 유입될 가능성이 높으며, 수익률 창출을 위해 머니마켓과 CD를 대용으로 활용하고 있던 투자자는 자본을 할당할 새로운 수단을 찾아야 합니다. PG는 자본재배치의 직·간접적 수혜자가 될 것으로 본다. 2.55%의 수익률이 가장 높지는 않지만 PG의 실적과 배당 성장률은 투자자를 끌어들일 것입니다. 간접적으로 투자자들은 수익 창출 자산 바구니를 구매할 수 있도록 수익률에 초점을 맞춘 ETF에 자본을 할당할 가능성이 높으며, PG는 Vanguard High Dividend Yield Index Fund ETF ( VYM ).

알파를 추구하다

Procter & Gamble은 지난 30년 동안 시장을 능가했으며 여전히 미래 성장에 대한 매력적인 가치를 갖고 있습니다.

워렌 버핏 과의 유명한 인터뷰가 있는데, 여기서 그는 개별 증권을 선택하는 것이 대부분의 사람들에게 실수라는 자신의 느낌을 논의했습니다. 나는 그에게 동의하지 않는 많은 사람들을 알고 있습니다. 반면에 제가 아는 가장 똑똑한 사람들 중 일부는 S&P에 투자하고 다른 일에 시간을 할당하겠다고 맹세합니다. 나는 인덱스 펀드를 좋아하지만 개별 주식에 투자하는 것도 좋아합니다. PG는 시간의 시험을 견뎌 왔으며 배당금 재투자 여부에 관계없이 거의 30년 동안 SPDR S&P 500 Trust( SPY )를 능가했습니다.

95년 8월 1일 이후 PG의 주가는 17.19달러에서 147.57달러로 상승했습니다. 그 과정에서 그들은 PG의 원래 주식 비용보다 309.24% 더 많은 53.16달러의 배당 수익을 창출했습니다. 누군가가 95년 8월 1일에 $10,000의 PG를 구입했다면 기본 투자 가치가 1,067.69% 증가하는 동시에 $30,924.77의 배당금 수입을 얻었을 것입니다. 1995년의 209.42달러에 비해 원래 581.73주에서 현재 2,187.30달러의 배당 소득이 발생하므로 연간 배당 소득 금액도 944.44% 증가했을 것입니다. 지난 30년 동안 발생한 모든 거시경제적, 지정학적 사건을 생각해 보면 , 이것은 확실히 PG에게는 낙관적인 이야기입니다. 만약 누군가가 배당금 수입을 가져가지 않고 그 과정에서 배당금을 모두 재투자했다면, 그 사람의 투자수익률은 1,639.73%이고, 주식수는 1,178.92주로 늘어났을 것입니다. PG의 배당 성장과 추가 주식 축적이 결합되면 연간 배당금 수입은 $4,432.74가 됩니다. 이러한 통계는 연준이 금리 완화 사이클에 진입함에 따라 자본을 재배치하려는 소득 투자자들에게 설득력이 있습니다.

배당채널

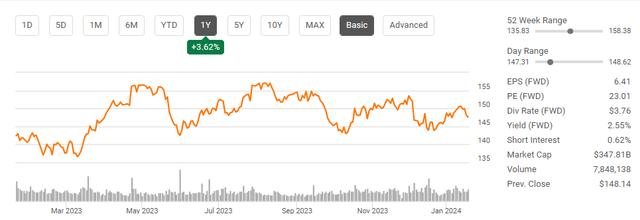

저는 PG를 Colgate Palmolive Company( CL ), Kimberly Clark( KMB ), Church & Dwight( CHD )와 비교했는데, 이들 모두는 가정용품 부문의 주요 경쟁업체이기 때문입니다. PG는 2023년 예상 수익의 24배, 2024년 수익의 23배, 2025년 수익의 21배에 거래되고 있습니다. 이는 Peer 그룹 중 두 번째로 낮은 가치 평가이며, PG는 향후 2년간 13.67%의 EPS 성장을 창출할 것으로 예상됩니다. 또한 회사가 전체 수익성에 비해 얼마나 비싼 거래를 하는지 확인하고 싶기 때문에 잉여현금흐름(FCF) 가격을 살펴봅니다. FCF는 자본 회사가 부채를 상환하고, 인수하고, 배당금을 지불하고, 주식을 환매하는 풀이기 때문에 제가 가장 좋아하는 지표입니다. PG는 TTM 대비 KMB보다 567.07% 더 많은 FCF를 창출하고 있으며 KMB는 P/E와 P/FCF 모두에서 낮은 평가를 받고 있지만 수익성 수준 때문에 PG를 더 좋아합니다. 특히 연간 배당금이 창출된 FCF의 약 61%만을 차지하고 있기 때문에 PG의 FCF의 24배를 지불하는 것이 완전히 합리적이라고 생각합니다. PG는 23억 6천만 주를 발행하여 주당 3.76달러를 지급하며 연간 배당금 지급액은 88억 6천만 달러입니다. PG는 배당금을 지불하고 남은 FCF에 57억 2천만 달러를 보유하고 있습니다. 이는 동료 기업이 생산하는 것보다 더 많은 FCF이며 PG는 자사주 매입, 부채 상환 또는 전략적 인수를 위해 이익을 유보하게 됩니다.

스티븐 피오릴로, 알파 추구

스티븐 피오릴로, 알파 추구

PG는 장기적인 성공 기록을 보유하고 있지만 여전히 그 가치에 영향을 미칠 수 있는 요소가 있습니다. 다른 경쟁업체와 마찬가지로 PG에도 상품 및 원자재 가격이 적용됩니다. 글로벌 경기 침체에 빠지거나 지정학적 긴장이 고조되면서 공급망이 영향을 받는 경우 PG의 수익 비용이 증가하고 마진에 영향을 미칠 수 있으며 이는 아마도 이익 감소와 관련이 있을 수 있습니다. PG는 가능한 한 경기 침체에 강하지만 여전히 시장 역학의 영향을 받습니다. 강세 주기에 진입하지 않고 실업률과 인플레이션이 모두 높아지는 기간에 진입한다면 시장에 큰 타격을 줄 수 있으며 PG도 함께 하락할 수 있습니다.

결론

2024년에 기술주가 강세를 보이기 시작했음에도 불구하고, 필수 소비재, 임의 소비재, 유틸리티 및 에너지 부문의 소득 창출 자산이 2023년보다 더 많이 참여하는 광범위한 시장 랠리가 나타날 것이라고 생각합니다. 금리 완화 기간에는 자본이 다시 시장으로 유입될 것이고, 투자자 중 일부는 배당금을 확대하면서 우량 기업을 찾을 것이라고 생각합니다. PG는 상당히 가치가 있고, 67년 동안 매년 배당금 인상을 제공하고, 133년 동안 배당금을 지급해왔기 때문에 2024년 돌파에 좋은 위치에 있다고 생각합니다. PG는 2024년 시세차익과 수익 창출 모두를 위한 후보가 될 수 있습니다.