수십 년 동안 은행은 합병, 파트너십 및 확장을 해왔으며 이제 미국 4 대 은행이 모든 미국 은행 자산의 50 %를 차지합니다. 오늘날 은행 규제는 Dodd-Frank 법과 Basel III 국제 은행 협약의 통과로 인해 더욱 엄격 해졌습니다. 이 규정은 독점 거래를 제거하고 은행의 자본 요구 사항을 크게 높였으며 다양한 비즈니스에서 수익을 창출하는 데 사용할 수있는 레버리지를 효과적으로 제한했습니다.

전문가들은 중국 자산운용시장이 오는 2023년 30조 달러(약 3경6500조원)

까지 성장할 것으로 내다보고 있다.

그동안 중국 금융시장은 폐쇄적이고 배타적인 성향이 강했습니다.다른 것보다 2020년 4월 1일자로 중국금융시장이 완전 개방됨에 따라서 미국 월가의 세계적인 금융기관들이 올해부터 개방되는 45조달러 규모의 중국 금융시장 장악을 꿈꾸고, 블룸버그는 세계 2위 경제 대국인 중국이 자산 기준 세계 4대 은행과 세계 최대 핀테크 기업, 다른 가공할 경쟁력의 기업들을 보유하고 있다고 평가했다. 이를 준비하는 미국 금융회사들의 현상황을 체크해보았습니다.

2018년 기준으로 TOP 50 은행이 보유하고 있는 자산을 아래와 같이 확인이 가능하며,

미국 10대 자산규모 중심 1등부터 10등까지 아래와 같습니다.

미국 금융주인 은행주식들은 2008년 금융위기를 겪으면서, Basel III 국제 은행 협약의 통과로 인해 더욱 엄격해 지면서, 다양한 수익관점에서 운영되고 있습니다. 그러면 미국 자산 10대 기업들에 대해서 아래와 같이 간단하게 정리해보았습니다.

Big U.S. Bank : JPMorgan Chase&Company (JPM)

https://seekingalpha.com/symbol/JPM?s=jpm

JPMorgan Chase (JPM)는 1799 년으로 거슬러 올라가는 세계에서 가장 오래된 은행 기관 중 하나입니다. 오늘날 5,100 개 이상의 지점, 16,000 개의 ATM 및 $ 2.6 조의 자산을 보유한 미국 최대 은행입니다. JPMorgan은 100 개가 넘는 시장에서 사업을 운영하지만 미국에서 수입의 약 80 %가 발생합니다.

이 회사는 창립 이래 220 년 동안 합병 된 1,200 개 이상의 다른 법인의 산물이며 시가 총액 기준으로 미국에서 가장 큰 은행이며 연간 매출은 1 억 1,500 만 달러, 시가 총액은 4 천억 달러를 넘습니다.

JP 모건은 20 중 하나입니다 메가 캡 주식$ (200) 억 이상 시장 총액 종목입니다.

JPMorgan은 소비자 금융, 상업 은행, 주택 융자, 신용 카드, 자산 관리 및 투자 은행을 포함한 모든 주요 금융 서비스 부문에서 경쟁합니다. 이 회사는 19/10/15에 3 분기 실적을보고했으며 결과는 다시 한 번 강세를 보였습니다. 3 분기 주당 수익은 2.68 달러로 전년 동기의 2.34 달러에서 4.7 % 증가했다. JPMorgan은 주택 대출 및 신용 카드의 양이 기여함에 따라 수수료 및이자 창출 자산의 강점을 보았습니다.

순이자 소득은 전년 대비 3 억 달러 증가한 144 억 달러 였지만 신용 비용은 작년 3 분기에서 15 억 달러로 6 억 달러 증가했습니다. 이 은행의 핵심 소비자 금융 부문은 순이익이 전년 대비 1 억 8 천 8 백만 달러 증가한 427 억 달러를 기록했습니다. 기업 및 투자 은행 순이익은 전년 대비 1 억 8800 만 달러 증가한 28 억 1 천만 달러를 기록했다.

상업 은행 순이익은 전년 대비 1 억 5 천 5 백만 달러에서 9 억 9 천 5 백만 달러로 크게 감소했습니다. 자산 관리 순이익도 감소하여 작년 3 분기에 비해 5 천 5 백만 달러에서 6 억 6600 만 달러로 감소했습니다. JPMorgan의 효율성 비율은 3 분기 동안 55 %로 가장 높았습니다.

JPMorgan은 배당 수익률이 2.8 %이고 최근 배당금이 12.5 % 증가한 강력한 배당 성장 주식입니다. 그러나 우리는 주식을 소폭 과대 평가 한 것으로보고 있으며 향후 5 년간 매년 3.2 %의 부정적인 영향을 미칠 것으로 예상합니다. 주당 순이익 성장률 5.5 %는 긍정적으로 기여할 것으로 예상되어 2024 년까지 연간 총 5.1 %의 연간 수익률을 기대할 수 있습니다.

JPMorgan Chase는 디지털에 정통한 소비자를 목표로하고 인공 지능을 제공함으로써 경쟁 업체보다 우수한 성능을 발휘했습니다. JPMorgan은 디지털 채널을 통해 밀레니엄 세대를 인수하여 장거리 게임을 하고있으며, 나중에 고 부가가치 고객으로 전환하기를 희망합니다.

또한 JPMorgan은 은행 기술에막대한 투자를 하고 있으며 2019 년 모든 은행의 최대 기술 예산을114 억 달러로 자랑 합니다. 이 펀드의 핵심은 투자 은행 고객이 음성 지원을 통해 분석 보고서 및 주식 정보에 액세스 할 수 있도록하는 등 인공 지능을 구현하기위한 사용 사례를 식별하는 것입니다.

Big US Bank : Bank of America (BAC)

https://seekingalpha.com/symbol/BAC?s=bac

Bank of America는 1904 년에 설립 된 이후 글로벌 뱅킹 저글러로 성장했습니다. 신용 카드, 소비자 및 상업 대출, 자산 관리 및 기타 금융 서비스에서 강력한 입지를 구축했습니다. 시가 총액은 현재 2,960 억 달러로 미국에서 두 번째로 큰 은행입니다.

뱅크 오브 아메리카 (Bank of America)는 강력한 3/4 분기 실적을보고했다 . 주당 순이익은 0.75 달러로 추정치가 0.68 달러를 상회하며 전년 동기의 0.66 달러보다 상승했습니다. 순이자 소득은 3 분기에 전년 대비 약간 증가한 122 억 달러였으며 이는 Q2와 동일합니다. 순이자 수익률은 2.41 %로 전년 대비 소폭 감소했습니다. 소비자 은행 순이익은 대출이 7 % 증가한 2,300 억 달러로 5 % 증가한 33 억 달러였으며, 예금은 3 % 증가한 7,709 억 달러였습니다.

글로벌 자산 및 투자 관리 순이익은 대출이 5 % 증가함에 따라 전년 대비 8 % 증가한 11 억 달러를 기록했습니다. 글로벌 뱅킹 순이익은 대출이 7 % 증가하고 예금은 같은 금액으로 3 % 증가한 21 억 달러를 기록했습니다. 마지막으로, 전 세계 시장 수입은 주식 수입이 큰 폭으로 증가함에 따라 전년 대비 8 % 감소한 80 억 달러를 기록했지만 판매 및 거래의 약점은이를 상쇄하는 것 이상입니다. 전체적으로 순이자 비용은 228 억 달러로 소폭 증가했습니다.

신용 손실에 대한 조항은 7 억 7,800 만 달러에 이르렀으며 조정 된 비이자 비용은 본질적으로 130 억 달러로 고정되었습니다. 신용 품질이 지속적으로 향상됨에 따라 전년도 3 분기의 0.40 %에 비해 순 청구액은 0.34 %에 이르렀습니다. 평균 대출 및 임대는 6 % 증가한 반면 예금은 총 1.4 % 증가한 4 %를 기록했습니다. 주당 장부가는 11 % 상승한 26.96 달러였으며, 유형 장부가는 주당 19.26 달러였습니다. 은행은 배당금과 주식 환매를 통해 분기 동안 93 억 달러를 주주들에게 돌려 주었다.

은행의 효율성 비율은 60 년대 중반 이상에서 몇 년을 보낸 후 3 분기에 57 %를 유지했습니다. 이러한 추세가 계속되면 Bank of America의 수익 성장률은 회사의 매출 성장률보다 높은 수준으로 유지 될 것입니다.

Bank of America는 디지털 시대에 대한 전략을 조정하여 비용을 절감하고 젊은 사용자의 관심을 끌 수있었습니다. 고객이 비접촉식 ATM에 액세스하고 화상 회의 기술을 통해 콜센터와 연결할 수있는이 은행의 디지털화 된 지점은 2017 년에 시작한 지 5 개월 만에 인근 지점의 트래픽 절반을 경험했습니다.

Bank of America의 디지털 전용 서비스 Zelle과 Erica는 회사가 소매 금융고객에게 제공하는 것을 재정의했습니다 . Zelle은 사용자가 디지털 방식으로 실시간 지불을 친구 및 가족에게 보낼 수 있도록하며,이 기능을 모바일 앱에 통합함으로써 Bank of America는 소비자 참여 증대를위한 문을 열었습니다.

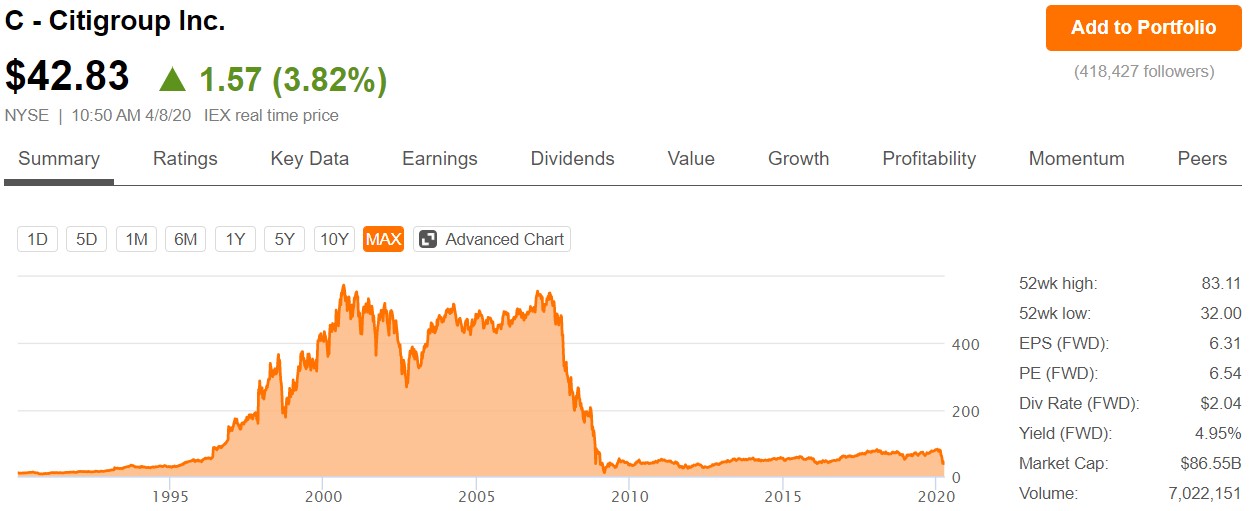

Big U.S. Bank : Citigroup (C)

https://seekingalpha.com/symbol/C?s=c

3 년 연속 Citibank는 Kiplinger 's Personal Finance에 의해 "최고 Net-Worth 가족을위한 최고의 은행"으로 선정되었습니다 . 예금, 퇴직 및 투자 계정에서 20 만 달러를 유지하는 고객의 경우 은행은 Citigold 패키지에 대한 액세스 권한을 부여합니다.

Business Insider Intelligence의 모바일 뱅킹 경쟁 우위 조사에 따르면 Citi는소비자가 평가 한 모바일 뱅킹 기능에서 1 위를 차지했습니다. Citi는 2019 년 디지털 뱅킹 사용자 수가 전년 대비 11.3 % 증가하여 크게 증가했으며 모바일 사용자는 전년 대비 22.4 % 증가했습니다. 50 %까지 급증하는 회사의 전자 고객 내역과 함께이 성장은 Citi가 미국 최고의 은행 중 하나로 자리 매김했음을 보여줍니다.

Citigroup은 1812 년 뉴욕시 은행으로 알려진 은행 업무에 종사해 왔습니다. 이 겸손한 시작은 결국 신용 카드, 상업 은행업, 거래 및 다양한 관련 활동에 관심이있는 세계적인 강국으로 향했습니다.

전 세계에 수천 개의 지점이 있으며 현재 1,600 억 달러의 시가 총액을 보유하고 있기 때문에이 기사에서 가장 큰 은행 중 가장 작습니다.

Citigroup은 2008 년 금융 위기에서 회복 될 수있는 가장 먼 길을 가졌습니다. 경기 침체 최악의시기에 주식은 1 달러 아래로 떨어졌지만, 결국 구제 금융과 수년간의 경제 성장은 회사에 이익이되었습니다.

씨티 그룹은 최근에 비해 훨씬 나은 모습을 보입니다. 실제로 최근보고 된 Q3 결과는 강력한 대차 대조표 목표와 성장과 위험에 대한 균형 잡힌 전망을 향해 계속 발전하고 있음을 보여주었습니다.

전체 매출은 기관 고객 매출이 3 % 증가하고 글로벌 소비자 은행 매출이 평평 해지면서 전년 대비 1 % 증가했습니다. 3 분기에 Citi의 효율성 비율이 56.3 %가되면서 Citi의 머니 센터 은행 경쟁사와 거의 비슷한시기에 비용이 1 % 증가했습니다. 순 크레딧 손실이 9 % 증가함에 따라 Q3의 총 크레딧 비용은 6 % 증가했지만, 크레딧 리저브 릴리스로 부분적으로 상쇄되었습니다.

이러한 요인으로 인해 영업 이익은 전년 대비 1 % 감소했습니다. 씨티의 소득세 제공은 실질 이자율이 낮아 27 % 감소했으며, 이로 인해 세금 후 소득이 7 % 증가했습니다. 3 분기 순이익은 거의 20 % 증가하여 주당 $ 2.07로 상승했다.

씨티 그룹의 글로벌 소비자 뱅킹 트렌드는 여전히 건전하며 미래 성장을 뒷받침합니다.

Citi는 지난 해 배당금을 $ 2.04로 지불하는 것 외에도 최근 3 년간 자본 수익 프로그램의 일환으로 3 분기에 7,600 만 주를 매입했습니다. 3 분기 총 자산은 전년 대비 5 % 증가한 반면, 대출은 2 % 증가했고 예금은 8 % 증가했습니다. 3 분기 Citi의 차입금 비율은 64 %에 불과해 지속적인 수익 자산 성장의 여지가 충분합니다.

최근 몇 년간 수백억 달러의 자본 수익률에도 불구하고 은행의 자본 비율은 우수한 상태를 유지하고 있습니다. 씨티의 보통주 계층 1 비율은 11.6 %로, 작년과 거의 동일합니다. 보충 레버리지 비율은 6.3 %로 작년의 6.5 %에서 조금 떨어졌다. 장부가는 전년 대비 11 % 증가했으며 주당 유형 장부가는 전년 대비 12 % 증가한 $ 69.03를 기록했습니다. 강력한 3 분기 실적을 바탕으로 올해의 주당 순이익을 7.50 달러에서 7.70 달러로 높였습니다.

씨티의 주당 실적은 대 불황으로 인해 겪었던 엄청난 투쟁으로 인해 흐려졌습니다. 그러나 수년간의 노력은 성과를 거두었으며 시간이 지남에 따라 수입은 계속 증가했습니다. 우리는 2019 년 Citi가 주당 7.70 달러를 생산하고 그 후 매년 8.0 %의 강력한 성장을 보이며 많은 후미 바람에 힘 입은 것을 볼 수 있습니다.

우리는 기관 및 소비자 사업체가 저렴한 예금을 모으고 신중하게 빌려서 합리적인 손실률과 유리한 마진으로 Citi가 계속 더 높은 수익을 볼 것이라고 믿습니다. 이것은 Q3의 결과에서 다시 한 번 그렇습니다. 또한, 자사의 환매는 매년 한 자리 수의 한 자릿수 감소에 도움이 될 것입니다. 마진은 최근 수입 증가의 원천이었으며 수익률 곡선이 계속 평평하거나 반전되지 않는 한 계속 유지 될 것입니다.

투자자들은 최근의 소란스러운 금리 환경에서도 Citi가 매우 잘 수행하고 있음을 주목해야합니다. Citi는 다른 은행들과 마찬가지로 전통적인 대출에 묶여 있지 않으므로 수익률 곡선이 중요하지는 않지만 예금 비용은 대규모 신용 카드 사업에 매우 중요합니다. 그러나 2019 년 수익성 지표는 여전히 강합니다.

배당금은 금융 위기 동안 본질적으로 아무것도 없어졌지만 올해 초 13 % 증가한 후 주당 $ 2.04로 돌아 왔습니다. 우리는 씨티 그룹의 지속적인 배당 성장이 계속되고있어 주가에 또 다른 매력적인 요소를 추가 할 것입니다.

현재 수익률은 2.8 %이므로 이미 소득으로 간주 될 수 있습니다. 우리는 회사의 건전한 지불 비율과 긍정적 인 EPS 성장 전망으로 인해 향후 지불금이 크게 증가하는 것을 볼 수 있습니다.

Citigroup의 현재 가격 대 수익 9의 배수는 역사적 평균 10.5보다 훨씬 낮으며, 그 결과 주가는 매력적인 가격으로 간주됩니다. Citigroup의 평균 수입 배수는 개선이 가장 많이 이루어진 그룹의 실적 이었기 때문에 다른 회사의 평균 수입 배수보다 낮습니다. 현재 주식이 얼마나 저렴한가를 감안할 때, 밸류에이션 다중 확장은 향후 총 수익률에 미풍을 제공 할 것으로 기대합니다.

현재 2.8 %의 배당 수익률, 8 %의 주당 순이익 성장률, 밸류에이션 상승으로 인한 미미한 바람으로 구성되어있어 연간 총 수익률은 12 % 이상입니다.

Big U.S. Bank : Wells Fargo & Company (WFC)

https://seekingalpha.com/symbol/WFC?s=wfc

Wells Fargo는 1852 년에 설립되었습니다. 오늘날이 회사는 42 개 국가의 8,000 개 이상의 지역을 통해 은행, 투자, 모기지뿐만 아니라 소비자 및 상업 금융 상품을 제공합니다.

Wells Fargo의 자산은 2 조 달러이며 연간 수익은 거의 850 억 달러입니다. Wells Fargo의 시가 총액은 2,200 억 달러로 미국에서 세 번째로 큰 은행입니다.

Wells Fargo는 19/10/15에 3 분기 수입을 보고 했으며 결과는 다소 약했습니다.

최근 장기 금리의 급격한 하락은 은행의이자 수익 창출 능력을 크게 떨어 뜨렸다. 순이자 소득 (NII)은 전분기 대비 거의 50 억 달러 감소한 161 억 달러입니다. Wells Fargo는 수익률 곡선 반전으로 인한 대차 대조표 가격 인상과 모기지 지원 증권 프리미엄 상각으로 인해 어려움을 겪었습니다. 이러한 요인들은 분기 동안 추가 판매 일과 일부 대차 대조표 성장 및 믹스로 부분적으로 상쇄되었습니다. 그러나 Wells Fargo가 현재 금리 환경으로 어려움을 겪고 있음이 분명해졌습니다.

순이자 마진 (NIM)은 전분기 대비 16 베이시스 포인트가 2.66 % 감소했다. 지난해 비슷한 기간에 2.94 %에서 하락했다. Wells Fargo의 전통적인 대출에 대한 과도한 노출을 감안할 때 수익률 곡선의 반전은 의미있는 도전이었습니다. 그럼에도 불구하고 지난 분기 순 차입금이 평균 총 대출의 0.27 %에 불과해 신용 품질은 여전히 강세를 유지하고있다.

상업 대출은 변동이 없었지만 소비자 대출은 소폭 증가함에 따라 평균 대출은 3 분기에 950 억 달러로 소폭 증가했습니다. 상업 및 소매 예금이 모두 잘 수행됨에 따라 평균 예금은 220 억 달러에서 1.3 조 달러로 증가했습니다. 그러나 평균 예금 비용은 작년 3/4 분기 24bps에서 크게 오른 71 베이시스 포인트였습니다. Wells Fargo는 판촉 요금 및 제안을 진행하고 있으며 예금을 유치하는 동안 높은 비용으로 그렇게하고 있습니다. 주당 수익은 작년 3 분기 EPS 1.13 달러에서 10 % 하락한 0.92 달러였다.

어려운 분기에도 불구하고 우리는 배당 수익률 3.8 %, EPS 5 % 증가로 Wells Fargo 주식을 매력적으로보고 있습니다. 밸류에이션 확장으로 인한 아주 작은 증가는 Wells Fargo 주식에 대한 향후 5 년간 총 기대 수익률을 매년 거의 9 %로 높입니다.

Wells Fargo는 확실히 운영 문제를 해결하기 위해 몇 가지 문제를 안고 있지만, 우리는 현재 주식이 저렴하고 큰 배당 수익률을 보이는 것으로보고 있습니다.

Wells Fargo는 모바일 뱅킹서비스를 통해 밀레니엄 세대를 목표로 최고의 경쟁 업체의 리더를 따르고 있습니다. Wells Fargo로 결제는 사용자가 앱에 로그인하기 전에 가장 많이 사용하는 결제 기능에 액세스 할 수있는 모바일 서비스입니다. 또한 Wells Fargo의 앱 Greenhouse는 고객이 청구서를 단순화하고 지출을 추적 할 수 있도록 도와줍니다.

비접촉 결제 시장에 합류함으로써 Wells Fargo의 선도 은행으로서의 입지가 강화되었습니다. 미국 100 대 가맹점 중 78 %가 비접촉 거래를 수락하고 비접촉 신용 및 직불 카드를 제공하면 디지털 뱅킹 방법을 선호하는 사용자를 유치 할 수 있습니다. Business Insider Intelligence에 따르면 미국 소비자의 44 %가 비접촉 결제를 선호합니다.

Big U.S. Bank :Goldman Sachs (GS)

https://seekingalpha.com/symbol/GS?s=gs

Goldman Sachs Group은 전 세계적으로 투자 은행, 증권 및 투자 관리 회사로 운영됩니다. 투자 은행, 글로벌 시장, 자산 관리 및 소비자 및 자산 관리의 네 가지 부문으로 운영됩니다. 회사의 투자 은행 부문은 인수 합병, 매각, 기업 방어 활동, 구조 조정 및 분사와 관련된 전략적 자문 업무를 포함하여 재무 자문 서비스를 제공합니다.

Goldman Sachs는 고객에게 고정 요금, 무료 무담보 대출 및 고수익 저축 예금 계좌를 제공하는 온라인 은행 인 Marcus를 시작한 이후 미국에서 가장 큰 은행 중 하나가되었습니다. 뱅킹 대기업은 개인 재무 관리 앱 Clarity Money를 포함하여 Marcus를 여러 번 인수했습니다.

Clarity Money는 Goldman이 디지털 전용 금융 산업에 뛰어 들기위한 초기 단계였으며, 사용자가 모바일 장치를 통해 직접 Marcus 저축 계좌를 개설 할 수있게했습니다.

이 회사는 또한 Apple과 제휴하여 공동 브랜드 Apple 카드를 개발하여 iPhone을 보유한 사용자에게 보상, 자금 관리 기능 및 디지털 또는 물리적 카드를 선택할 수있는 기능을 제공합니다.

Big U.S. Bank : Morgan Stanley (MS)

https://seekingalpha.com/symbol/MS?s=ms

Morgan Stanley는 1924 년에 설립되었으며 뉴욕 주 뉴욕에 본사를두고 있습니다. 금융 보유 회사 인 Morgan Stanley는 미국, 유럽, 중동, 아프리카 및 아시아의 기업, 정부, 금융 기관 및 개인에게 다양한 금융 제품 및 서비스를 제공합니다. 회사는 기관 증권, 자산 관리 및 투자 관리 부문을 통해 운영됩니다.

Morgan Stanley는 주식 관리, 재무보고 및 규정 준수를위한 SaaS (Software-as-a-Service)의 글로벌 공급 업체 인 Solium Capital을 인수 한 후 회사를 디지털 뱅킹 시장에 진출시킨 신기술 및 밀레니엄 세대 직원을 확보했습니다.

2030 년까지 북미 지역의 밀레니엄이 20 조 달러의 글로벌 자산을통제 할 것으로 예상 되며 Morgan Stanley는 미래의 풍요로운 고객으로 Solium의 젊은 고객을 찾고 있습니다.

또한 Morgan Stanley는클라우드 컨텐츠 관리 서비스 인 Box와 협력하여Morgan Stanley의 자산 관리 클라이언트가 재무 문서를 쉽게 공유 할 수있는 암호화 된 클라우드 기반 플랫폼 인 "Digital Vault"를 시작했습니다. 이 회사의 자산 관리 사업은 이미 매출의 44 %를 차지하고 있으며 "디지털 금고"는이 부문을 더욱 가속화 할 것으로 예상됩니다.

Big U.S. Bank : U.S. Bancorp (USB)

https://seekingalpha.com/symbol/USB?s=usb

US Bank National Association의 모회사 인 US Bancorp는 기술 업계의 거대 기업과 경쟁하여 은행 업계에 진출하려는 노력으로 미국 최고의 은행 목록에서 1 위를 차지했습니다.

미국 Bancorp는 Facebook, Amazon, Apple 및 Google이 모두 은행 서비스를 시작하려는 열망을 발표하면서 자체 기술을 개선하기로 결정했습니다. Business Baner Intelligence에 따르면 미국 Bancorp의 최고 재무 책임자 인 Terry Dolan은 은행이 경쟁력있는 은행 기술을 유지하기 위해 핀 테크와 제휴 할 계획이라고 밝혔다.

Big U.S. Bank : PNC Financial Services (PNC)

https://seekingalpha.com/symbol/PNC?s=pnc

PNC Bank는 독창적 인 제품을 개발하면서 고객에게 특화된 특전과 서비스를 제공하기 때문에 미국 최고의 은행으로 알려져 있습니다. 2017 년 PNC는 Visa 상업용 카드를 보유한 기업 고객에게 모바일 결제 옵션을 제공하기 시작하여 Apple Pay와 같은 인기있는 모바일 지갑을 활용할 수 있습니다.

또한 2019 년 PNC는 사기 방지를 위해 정기적으로 새로 고침되는 카드 확인 값을 가진 신용 카드를 시범 운영했습니다. 사기꾼은 제한된 수의 순열로 인해 세 자리 CVV 코드를 비교적 쉽게 추측 할 수 있습니다. 그러나 CVV를 주기적으로 변경하면 도난당한 데이터의 가치가 떨어집니다.

Big U.S. Bank : The Toronto-Dominion Bank(TD)

TD Bank는 해외에 광범위한 영향을 미칠뿐만 아니라 인공 지능과 디지털 기술의 활용으로 인해 미국에서 가장 큰 은행 중 하나가되었습니다.

TD Bank는 캐나다에서 AI 기반 챗봇 인 Clari를 출시했습니다. Clari는 문자 메시지를 통해 고객의 질문에 답변하고 신용 카드 결제가 예정된 시점 또는 특정 상점에서 지출 한 금액을 고객에게 알립니다. 챗봇은 통화량을 줄였으며, 캐나다에서 Clari의 성공은 TD Bank가 미국 지사를위한 챗봇을 개발하는 데 영향을 미칠 것입니다.

다른 파트너쉽에서 TD Bank는 핀 테크 공급 업체 인 Amount와 손을 잡고 사기 감지 및 계정 확인을 포함한 일련의 도구와 함께 제공되는 디지털 대출 기술을 활용했습니다.

Big U.S. Bank : Capital One Financial (COF)

https://seekingalpha.com/symbol/COF?s=cof

최근 데이터 유출에도 불구하고 Capital One은 디지털 혁신에 대한 지속적인 노력으로 미국 최고의 은행 목록을 만들었습니다.

Capital One은 2011 년 2,500 명에서 2019 년 9,000 명으로 기술 직원을 늘리고 Bank of America의 Erica와 유사한 AI 기반 챗봇 인 Eno를 출시했으며 백엔드 소프트웨어 개발 도구를 다년간 마이그레이션하는 중입니다

Capital One은 2019 년에 퇴직 한 사람들에게 자산 관리 서비스를 제공하는 디지털 플랫폼 인 fintech United Income을 인수했습니다. 핀 테크는 자산 관리자 팀에 대한 액세스를 제공하는 등 기술적 측면과 기술 측면을 결합하여 인간 상호 작용을 원하는 소비자에게 매력적입니다.

아래 미국 싸이트를 중심으로 개인적으로 정리된 내용이며, 절대로 투자 추천내용이 아닙니다. 개인참고용으로 중국금융시장 개방에 따른 미국 은행주들에 대한 정리내용입니다.