나이키가 목요일에 24년 매출 전망을 낮추면서 향후 3년 동안 약 20억 달러의 비용을 절감할 계획을 발표했습니다.

주가는 시간 이후 약 10% 하락했다. 나이키 주가는 올해 목요일 마감까지 4.7% 상승해 올해 S&P 500 상승률에 크게 뒤처졌습니다. 나이키 제품에 크게 의존해 온 소매점 풋락커는 몇 시간 만에 4% 하락했습니다.

나이키는 이제 연간 보고 수익이 한 자릿수 중반 증가에 대한 이전 전망과 비교하여 약 1% 증가할 것으로 예상하고 있습니다. 이번 분기에는 보고된 수익이 전년도와 비교했을 때 약간 마이너스가 될 것으로 예상하고 있으며, 4분기에는 매출이 낮은 한 자릿수 증가할 것으로 예상합니다.

“이 새로운 전망은 특히 중화권과 EMEA 지역의 거시적 역풍 증가, 최근 디지털 트래픽의 부드러움과 더 높은 시장 프로모션, 주요 제품 프랜차이즈의 수명 주기 관리 및 하반기 보고 수익에 부정적인 영향을 미친 미국 달러 강세를 기반으로 조정된 디지털 성장 계획을 반영합니다. 90일 전과 비교하면” 재무 책임자인 매튜 프렌드(Matthew Friend)가 분석가들과의 통화에서 말했습니다.

회사는 여전히 총마진이 1.4~1.6%포인트 증가할 것으로 예상하고 있습니다. 구조조정 비용을 제외하면 연간 실적 전망은 그대로 유지될 것으로 예상된다.

나이키는 회계연도 2분기 실적을 발표하면서 보도자료에서 제품 분류를 단순화하고 자동화와 기술 사용을 늘리며 전체 조직을 간소화하고 규모를 활용해 “더 큰 효율성을 이끌어낼 것”이라고 밝혔습니다 .

이러한 이니셔티브를 통해 얻은 비용 절감액을 미래 성장 촉진, 혁신 가속화, 장기적인 수익성 향상에 재투자할 계획입니다.

″하반기 수익 전망이 더 부드러워질 것으로 예상하면서 우리는 강력한 총 마진 실행과 엄격한 비용 관리에 계속 초점을 맞추고 있습니다 ″라고 Friend는 보도 자료에서 말했습니다.

이 계획에 따라 회사는 세전 구조 조정 비용으로 4억~4억 5천만 달러를 지출하게 되며 이는 나이키의 이번 분기에 대부분 결실을 맺게 됩니다. 이러한 비용은 대부분 직원 퇴직 비용과 관련이 있다고 나이키는 말했습니다.

이달 초 The Oregonian은 나이키가 지난 몇 주 동안 조용히 직원들을 해고했으며 더 광범위한 구조 조정을 계획하고 있다는 신호를 보냈다고 보도했습니다. 채용, 소싱, 브랜드, 엔지니어링, 인적 자원 및 혁신을 포함한 일련의 부서에서 삭감이 있었다고 아울렛은 보도했습니다.

회사는 The Oregonian의 보고서에 대한 논평 요청에 즉시 응답하지 않았습니다.

Nike는 회계연도 2분기에 상당한 수익을 기록했는데, 이는 비용 절감 계획이 이미 진행 중임을 나타냅니다. 하지만 2분기 연속 매출 전망치를 밑돌았다.

다음은 이전에 Refinitiv로 알려졌던 LSEG의 애널리스트 설문조사를 기반으로 한 거대 운동화 회사의 성과를 월스트리트의 예상과 비교한 것입니다.

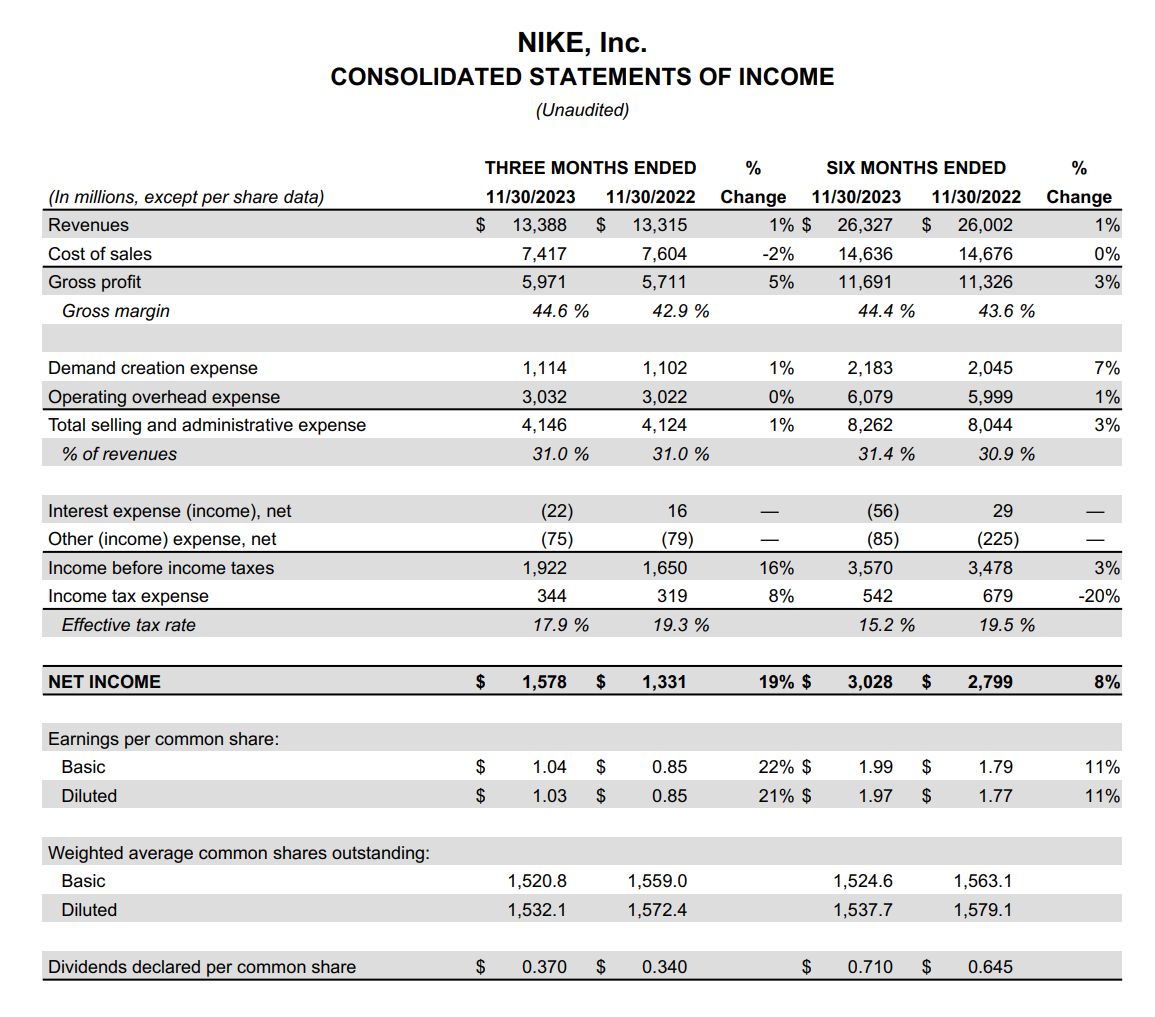

주당 순이익: 1.03달러 vs 예상 85센트

수익: 133억 9천만 달러 vs. 예상 134억 3천만 달러

회사는 11월 30일에 끝난 3개월 동안의 순이익이 15억 8천만 달러(주당 1.03달러)라고 보고했는데, 이는 1년 전의 13억 3천만 달러(주당 85센트)와 비교됩니다.

매출은 1년 전 133억2000만 달러에서 약 1% 증가한 133억9000만 달러를 기록했다 .

Nike는 Lululemon 과 같은 업계 소비재들 사이에서 리더로 간주됩니다 그러나 이익은 압박을 받고 있으며 Macy’s 와 같은 도매업체와의 관계를 다시 시작하는 등 전략 변화가 진행 중이었습니다.

마진에 집중

지난 6분기 동안 나이키의 매출총이익은 전년도에 비해 감소했지만 목요일에 상황이 반전되었습니다. 스트리트어카운트(StreetAccount)에 따르면 나이키의 총마진은 1.7%포인트 증가한 44.6%로 추정치를 약간 웃돌았다.

작년 이맘때, Nike의 재고는 무려 43%나 증가했고 소매업체는 오래된 스타일을 없애고 새로운 스타일을 만들기 위한 공격적인 청산 전략을 진행 중이었습니다 . 이는 마진에 큰 부담이 되었습니다. 그러나 몇 분기 후에 Nike는 훨씬 더 나은 재고 위치에 있게 되었으며 이는 마진에 도움이 됩니다.

해당 분기 동안 재고는 14% 감소한 80억 달러를 기록했습니다.

나이키의 총 마진 전환은 소매업체들이 인플레이션에 지친 소비자들이 정가를 지불하도록 설득하기 위해 고군분투 하면서 소매 환경 전반에 급격한 판촉과 할인이 넘쳐나면서 이루어졌습니다. 지난 9월 Nike가 회계연도 1분기 실적을 보고했을 때 재무 책임자인 Matthew Friend는 Nike가 전반적인 판촉 환경을 고려하여 “적당한 가격 인상 개선을 신중하게 계획하고 있다”고 말했습니다.

회사는 총마진 증가를 ”전략적 가격 책정 조치 및 해상 운임 하락”에 기인하며 불리한 환율과 높은 제품 투입 비용으로 부분적으로 상쇄됐다고 밝혔습니다.

12월 연휴 이전에 수익을 보고한 마지막 소매업체 중 하나인 투자자들은 중요한 쇼핑 시즌에 대한 Nike의 기대에 관한 좋은 소식을 듣고 싶어합니다. 많은 소매업체들이 11월에 휴일 분기 지침을 발표했을 때 회사들이 점점 더 불확실해지는 거시적 환경에서 약속을 지키지 않고 초과 제공하려고 했기 때문에 논평은 대체로 미온적이고 조심스러웠 습니다.

중국은 나이키 스토리의 또 다른 핵심 부분이다. 이 지역이 코비드 팬데믹과 광범위한 봉쇄 조치에서 벗어나면서 중국의 경제 회복은 지금까지 혼재된 모습을 보였습니다. 11월 이 지역 소매판매는 10.1% 증가했다 .

골드만삭스(Goldman Sachs)의 연구 보고서에 따르면 이는 5월 이후 가장 빠른 성장 속도였지만 그 수치는 쉽게 비교할 수 있는 수치에 비해 높았으며 성장은 주로 자동차 판매와 레스토랑이 주도했다고 합니다.

스트리트어카운트(StreetAccount)에 따르면 이번 분기 중국 매출은 18억6000만달러로 애널리스트들의 예상 예상치인 19억5000만달러에 못 미쳤다. 스트리트어카운트(StreetAccount)에 따르면 유럽, 중동, 아프리카에서의 매출도 예상치에 미치지 못했지만 북미, 아시아 태평양, 라틴 아메리카 시장에서는 매출이 앞섰다.

<참고 : Nike sinks 10% after it slashes sales outlook, unveils $2 billion in cost cuts>