하루에 7% 성장을 보이면서 드디어 1년전 가격으로 회귀하고 있습니다.

테슬라(TSLA)는 일요일에 2분기 생산 및 배송 수치를 발표했는데, 전기 자동차 제조업체의 가격 인하 효과와 연방 전기차 세금 공제 혜택이 결합되어 판매량이 증가함에 따라 예상치를 크게 상회하는 실적을 기록했습니다.

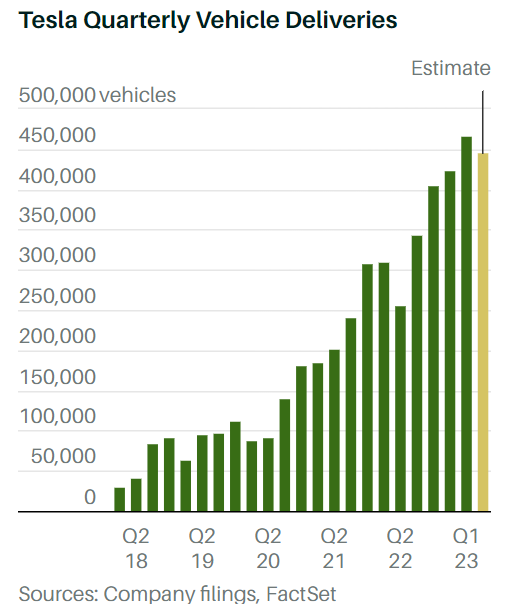

해당 분기 동안 Tesla는 전 세계적으로 479,700대를 생산하고 466,140대를 인도했다고 보고했습니다. 이는 월스트리트 컨센서스 예상치인 448,599대는 물론 전 분기 총 422,875대를 훌쩍 뛰어넘는 수치입니다. 2분기의 생산량과 인도량 합계는 모두 Tesla의 사상 최고 기록입니다.

분석가와 투자자들은 Tesla가 공개하지 않는 판매 총량을 가장 면밀히 추적하기 때문에 배송 총량에 더 집중합니다. 배송 총량을 세분화하면 Tesla는 446,915대의 Model 3 및 Model Y와 19,225대의 고가 Model S 및 Model X 차량을 배송했습니다. 또한 판매량의 5%가 리스 회계에 해당한다고 밝혔습니다.

테슬라의 2분기 납품 실적은 가격 인하가 미국과 해외에서 판매를 계속 늘리고 있음을 보여 주지만, 가격 인하가 수익에 얼마나 큰 영향을 미칠지는 여전히 의문입니다. Tesla는 또한 2분기에 Model 3 세단의 모든 트림이 7,500달러의 연방 세금 공제 혜택을 받을 수 있게 되면서 연방 정부로부터 또 다른 혜택을 받았습니다.

이와는 별도로, 지난 2주간 월스트리트 애널리스트들은 기술 섹터에서 큰 폭의 상승세를 보인 테슬라의 주가가 급등한 후 주가를 하향 조정했습니다. 많은 애널리스트들은 테슬라가 많은 투자자들이 믿고 있는 것처럼 인공지능 관련 주식이 큰 폭으로 상승했기 때문이라고 분석했으며, 테슬라가 인공지능의 큰손이 아니라고 경고했습니다. 골드만의 마크 델라니와 모건 스탠리의 아담 조나스 같은 애널리스트들은 현재 테슬라의 주가가 상당히 높은 수준이라고 보고 있습니다.

마침내 테슬라는 7월 19일 장 마감 후 2분기 실적을 발표할 예정이라고 발표했습니다.

<참고 :Tesla Q2 deliveries easily top estimates as price cuts take effect>

<참고 : Tesla Crushed Delivery Expectations. Here’s What Wall Street Is Saying.>