일부 대담한 예측에도 불구하고 투자자는 이러한 주식에서 큰 수익을 올릴 가능성을 무시해서는 안 됩니다.

물론 일부 대담한 애널리스트의 예측은 사실이라고 하기에는 너무 좋게 들릴 수 있습니다. 중장기적으로 세 자릿수 성장률을 보이는 주식은 상대적으로 적으며, 이러한 성장률은 S&P 500의 연평균 수익률인 연 10%를 훨씬 상회합니다.

그러나 캐시 우드와 아크 인베스트 팀이 선정한 종목과 관련된 예측을 무시하기 전에 투자자는 그간의 실적을 염두에 두어야 합니다.

아크 인베스트는 비트코인을 코인당 250달러 이하에 처음 매수했고, 테슬라(TSLA 4.72%)는 일반적으로 주당 약 13달러에 분할 조정된 가격으로 매도했습니다. 이러한 이력은 테슬라뿐만 아니라 코인베이스 글로벌(COIN 0.09%), 로쿠(ROKU 2.69%)와 같은 우드 투자에 대해 보다 대담한 분석가의 예측을 진지하게 받아들이는 것을 정당화할 수 있습니다.

그녀는 비평가들이 끊임없이 비판한 적이 있습니다. 이번에도 그녀가 옳을까요?

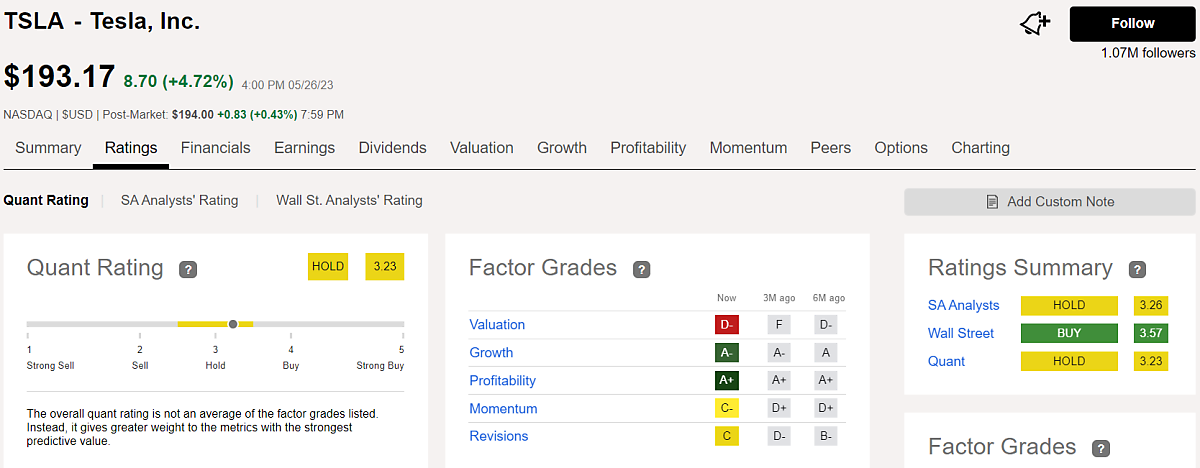

Tesla : 우드는 테슬라를 정말 믿습니다. 펀드 매니저는 2027년까지 테슬라 주가가 2,000달러에 도달할 것으로 예상할 정도입니다. 이는 현재 수준에서 927% 상승한 것이며, 회사의 가치는 6조 3,000억 달러에 달할 것입니다.

그렇다면 캐시 우드가 테슬라에 열광하는 이유는 무엇일까요? 간단히 말해 세 가지 요인이 복합적으로 작용한 결과입니다:

생산량 증가

완전 자율 주행

로봇택시들

이러한 각 특성은 서로를 기반으로 합니다.

이는 생산량 확대에서 시작됩니다. 조립 라인에서 테슬라가 생산될 때마다 우드는 테슬라 스토리의 다음 장이 될 새로운 기술 플랫폼을 확보하게 됩니다.

Tesla가 도로에 출시되면 소비자는 풀 서비스 주행(현재 베타 버전)을 사용할 수 있습니다. 이 시스템이 아직 완벽하지는 않지만, 테슬라와 우드는 풀서비스 주행이 사람이 운전하는 차량보다 이미 더 안전하다는 점을 재빨리 알아차렸습니다.

마지막으로, Tesla가 차량에서 인간 운전자를 완전히 배제하는 마지막 장벽을 돌파할 수 있다면 자율 주행 로보택시라는 엄청난 기회가 찾아올 것입니다.

자율주행 로보택시가 등장하면 교통수단에 혁명을 일으킬 수 있으며, Tesla의 주가는 하늘 높이 치솟을 것입니다. 풀서비스 주행과 로보택시에 대해 반대하는 사람들이 많지만, 우드는 걱정하지 않습니다. 그녀와 테슬라는 이미 비평가들이 틀렸다는 것을 증명한 적이 있기 때문입니다. 그녀는 분할 조정된 가격인 주당 13달러에 테슬라 주식을 처음 샀다는 사실을 기억하세요. 따라서 테슬라 주식을 소유하는 것이 모든 사람에게 적합한 것은 아니지만, 우드가 무언가를 파악하고 있는 것 같습니다.

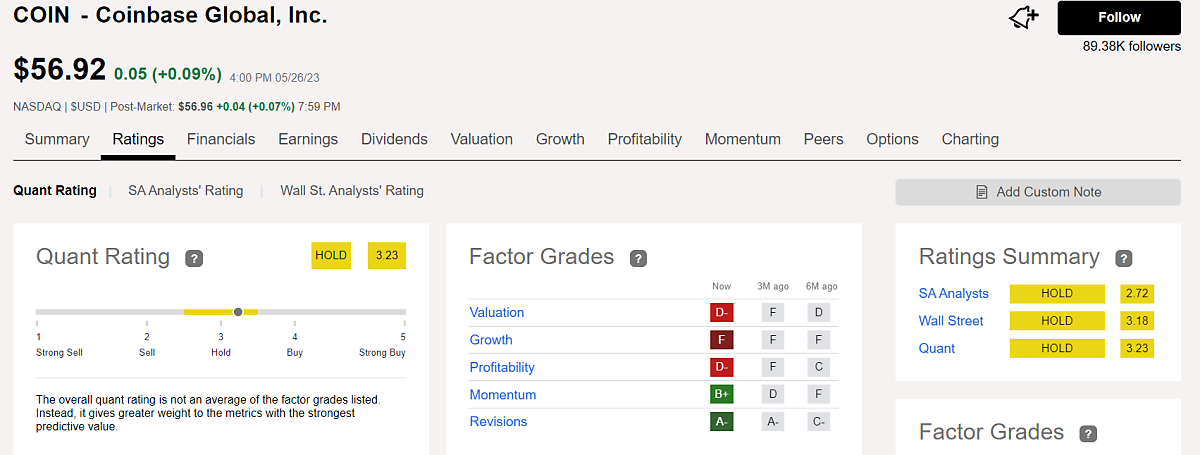

Coinbase : Wood는 암호화폐, 특히 2030년까지 코인당 148만 달러에 도달할 수 있다고 믿는 비트코인의 큰 신봉자이기도 합니다. 투자자들은 일반적으로 거래소에서 비트코인과 기타 암호화폐를 사고 팔며, 우드는 자신의 펀드 자금을 코인베이스에 투자했습니다. 현재 코인베이스는 방주 혁신 ETF의 약 6.7%를 차지하며 4번째로 큰 비중을 차지하고 있습니다.

코인베이스는 암호화폐 경제에 노출되기 위한 주먹구구식 투자라고 생각할 수 있습니다. 암호화폐 거래소인 코인베이스는 고객(개인 및 기관)의 거래 수수료, 구독 서비스, 암호화폐 자산 스테이킹 및 커스터디 등 다양한 방식으로 수익을 창출합니다. 코인베이스의 12개월 후 수익은 28억 달러이지만, 주로 암호화폐의 약세장으로 인해 크게 감소한 것을 볼 수 있습니다.

코인베이스는 위험 부담이 없는 투자가 아닙니다. 코인베이스는 암호화폐를 어떻게 관리해야 하는지에 대해 미국 규제 당국과 대립하는 등 까다로운 규제 환경을 헤쳐나가기 위해 노력하고 있습니다. 이는 경쟁사인 FTX의 유명한 붕괴 이후 더욱 두드러졌습니다. 게다가 코인베이스는 본질적으로 암호화폐 경제를 중심으로 운영되기 때문에 때때로 변동성이 큰 비즈니스가 될 수 있습니다.

하지만 잠재적인 보상도 더 큽니다. FTX와 같은 경쟁업체가 실패하면서 코인베이스는 더욱 독보적인 업계 리더가 될 수 있으며, 암호화폐 경제의 규모는 엄청날 수 있습니다. 코인베이스의 목표 주가는 245% 상승한 200달러에 달하지만, 더 큰 그림을 생각해야 합니다. 우드가 코인베이스를 핵심 보유 종목으로 선정한 데에는 이유가 있으며, 우드의 비트코인 예측이 현실화된다면 코인베이스는 향후 몇 년 동안 짜릿한 투자가 될 수 있을 것입니다.

엄청난 수익을 스트리밍할 준비가 된 광고 스톡

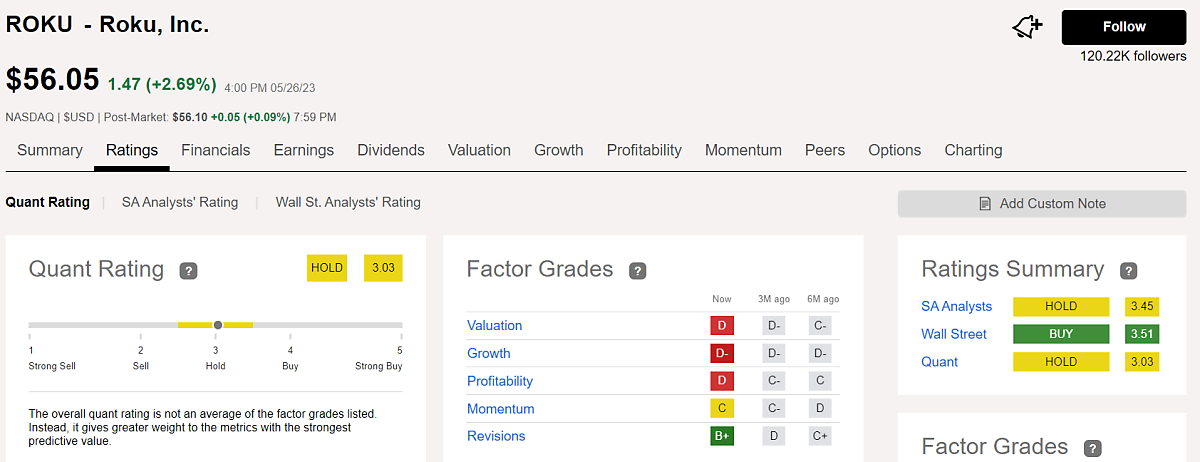

Roku : 언뜻보기에 Roku에 대한 장밋빛 시나리오에 대한 의구심을 이해할 수 있습니다. 주가는 2021년 7월 고점 대비 거의 90% 하락했으며, 광고 시장의 침체는 삼성, 아마존, 구글의 모기업인 알파벳과 같은 경쟁사와의 경쟁에서 어려움을 겪을 수 있다는 점을 강조합니다.

하지만 이러한 역풍 속에서도 Ark Invest는 2026년까지 주당 605달러의 목표 주가를 예상하고 있습니다. 이는 현재 가격에서 3년 동안 980% 상승할 것이라는 의미입니다.

Wood의 팀은 매출 증가율이 연평균 39%에 달할 것으로 보고 있으며, 대부분의 증가는 동영상 광고 수익에서 비롯될 것으로 예상하고 있습니다. 이는 2022년 Roku의 성장이 급격히 둔화된 광고 부진 속에서도 이러한 예측을 내놓은 것입니다.

이를 위해 Wood와 그녀의 팀은 계속해서 Roku를 두 배로 늘리고 있습니다. 2021년 여름에 300만 주를 넘었던 공유 수는 현재 1,100만 주를 조금 넘는 수준으로 증가했습니다. 현재 Roku는 Ark Invest가 보유한 주식의 약 5%를 차지하고 있습니다.

로쿠가 아크 인베스트의 예상 주당 가격인 605달러 또는 강세 시나리오 최고치인 주당 1,493달러까지 상승한다면 이 베팅은 보상을 받을 수 있습니다. 하지만 아크 인베스트는 주가가 주당 100달러까지만 상승할 수 있는 하락 시나리오도 제시했습니다.

물론 많은 투자자가 하락 시나리오를 가장 가능성이 높은 것으로 인식할 수 있습니다. 2021년에 56% 증가했던 매출 성장률은 2023년 1분기에는 1%로 둔화되었습니다. 컨센서스 추정치는 회복을 가리키고 있지만, 2024년에 17%의 매출 성장을 예상하고 있으며, 이는 아크 인베스트의 연간 매출 성장 예상치인 39%에 훨씬 못 미치는 수치입니다.

하지만 광고 침체에도 불구하고 최근 분기 스트리밍 시간은 연간 20% 증가했습니다. 또한 광고 시장은 주기적으로 움직이는 경향이 있으며, 이러한 성장은 지출이 회복됨에 따라 광고 수익이 급증할 것입니다. 또한 Conviva에 따르면 2022년 2분기에 31%를 기록한 Roku의 시장 점유율이 가장 높습니다. 따라서 로쿠는 디지털 광고 회복의 최대 수혜자가 될 가능성이 높습니다.

이러한 특성이 로쿠가 아크 인베스트의 예상 목표 주가를 달성할 것이라는 보장은 없습니다. 그럼에도 불구하고 더 많은 스트리밍을 향한 거스를 수 없는 추세와 광고 시장에서의 Roku의 입지를 고려할 때 Ark Invest의 추정치가 그렇게 터무니없는 것은 아닐 수 있습니다.

<참고 : 3 Cathie Wood Stocks Expected to Rise 245% to 980% Over the Next Few Years>