매년 투자자들은 워런 버핏의 연례 주주 서한을 설레는 마음으로 기다리며, 필독서가 될 만한 통찰력과 감각을 기대합니다. 올해는 실망스러웠습니다.

버핏은 11페이지 분량의 비교적 짧은 서한에서 두 페이지 정도만 지난 한 해 동안의 사건에 대해 언급했을 뿐 별다른 인사이트가 없었습니다. 토요일에 발표될 것으로 기대를 모았던 이 서한은 Berkshire Hathaway BRK.B의 자사주 매입 둔화, Geico의 문제, 승계 문제 등 몇 가지 주요 이슈를 다루지 않았습니다.

그는 30년 전 버크셔가 코카콜라에 투자한 것에 대해 당연히 환호했습니다. 현재 코카콜라 지분 가치는 240억 달러로, 버크셔의 투자 비용인 13억 달러를 훨씬 웃돌고 있습니다. 그러나 그는 설탕 탄산음료에 대한 의존도, 전 세계 비만에 대한 기여도, 지난 20년간 S&P 500대비 코카콜라 주식의 저조한 실적을 고려할 때 코카콜라가 여전히 좋은 투자처인 이유에 대해서는 말하지 않았습니다.

그리고 미래를 내다보는 것은 버핏이 했어야 할 일입니다. 버핏은 92세이고 그의 파트너이자 친구인 버크셔 해서웨이의 찰리 멍거 부회장은 99세입니다. 그들은 버크셔의 미래가 아닙니다.

그가 미래 경영진에 대해 자신감을 갖는 이유에 대해 들어봤으면 좋았을 텐데요. 버핏의 후계자로 유력한 그렉 아벨(60세), 방대한 보험 사업부를 이끌 것으로 보이는 아짓 제인(71세), 현재 버크셔의 3천억 달러가 넘는 주식 포트폴리오의 약 10%를 운용하고 있으며 버핏 이후에도 전체 포트폴리오를 운용할 것으로 보이는 토드 콤스와 테드 웨슬러가 그 예입니다.

콤스와 웨쉴러는 10년 넘게 버크셔에서 근무하고 있습니다. 이들의 투자 성과는 어떤가요? 버핏은 4년 전 CNBC와의 인터뷰에서 S&P 500 지수보다 약간 뒤처졌다고 언급한 것 외에는 거의 언급하지 않았습니다. 자인은 얼마나 더 보험 사업을 운영할 것인가요? 버크셔가 지난 10월 약 115억 달러에 인수한 보험사 알레가니의 전 CEO인 조 브랜든이 자인의 후계자가 될 가능성이 있을까요?

버핏은 다른 큰 이슈에 대해서는 침묵을 지켰습니다. 그는 자사주 매입에 대한 비평가들의 비판에 대해 언급했지만, 버크셔가 2022년 자사주 매입을 2021년 270억 달러, 2020년 250억 달러에서 2022년 79억 달러로 늦춘 이유에 대해서는 설명하지 않았습니다.

버크셔의 대형 자동차 보험 사업부인 Geico도 해결되지 않았습니다. 지난 18개월 동안 어려움을 겪어왔으며 2022년에는 언더라이팅 손실이 발생했습니다. 지난 3년간 콤스가 운영해 온 Geico는 프로그레시브에 비해 기술에 대한 투자가 부족했으며, 수익성과 성장성 측면에서 주요 경쟁사보다 부진한 모습을 보이고 있습니다. 버크셔는 10-K에서 Geico가 2023년에 언더라이팅 수익을 낼 것으로 예상한다고 밝혔지만, 약 750억 달러의 가치가 있는 버크셔의 주요 사업 중 한 곳의 진행 상황과 과제에 대한 내용은 편지에 전혀 없었습니다.

버핏은 2022년 버크셔의 에너지 투자, 특히 약 200억 달러 규모의 Chevron매입과 약 120억 달러(21% 지분) 규모의 Occidental Petroleum매입 등 좋은 투자에 대해서는 언급하지도 않았습니다.

오마하의 오라클로 알려진 버핏은 버크셔를 이끈 58년 동안 "많은 실수"를 저질렀다고 언급했지만 이에 대해서는 언급하지 않았습니다. 그중 하나가 2016년 버크셔가 프리시전 캐스트파츠를 인수한 것이었을 것입니다. 버크셔는 이 항공기 부품 제조업체를 인수하기 위해 지난 10년 동안 최대 규모인 300억 달러 이상을 지불했으며, 2020년에 약 100억 달러를 상각했습니다. 알려진 대로 PCC는 2022년에 75억 달러의 매출과 12억 달러의 영업이익을 기록한 반면, 버크셔가 인수하기 전 해인 2015년에는 100억 달러의 매출과 26억 달러의 영업이익을 기록했습니다. 좋지 않은 수치입니다. 버핏은 PCC가 과거 수준의 수익성을 회복할 수 있다고 생각할까요?

토요일에 발표된 버크셔의 4분기 실적은 회사의 재무 건전성과 수익력을 강조했습니다. 이 회사는 2022년에 2021년보다 12% 증가한 300억 달러 이상의 세후 영업이익을 기록했으며, 알레가니를 인수한 후에도 1,290억 달러의 현금을 보유하고 있습니다. 올해 수익은 투자 수익 증가, Geico의 이익 전환, Alleghany 인수로 인해 더 높아질 것으로 예상됩니다.

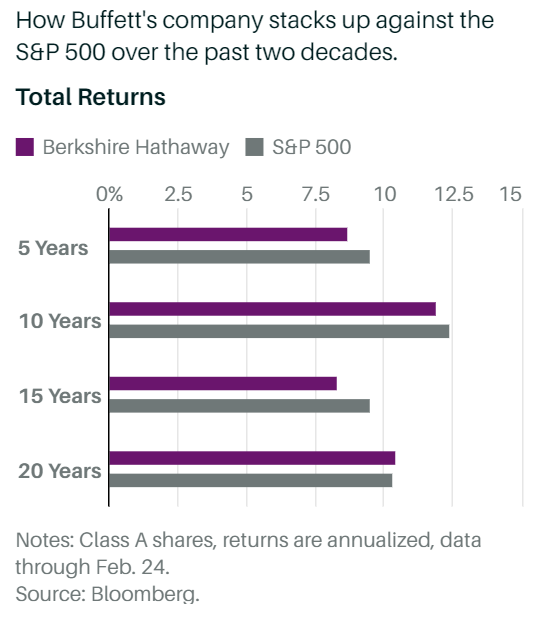

이러한 호실적에도 불구하고 버크셔 주식은 지난 5년과 10년 동안 S&P 500 지수를 따라가지 못했으며, 버핏이 해결해야 할 가장 큰 질문은 바로 이것입니다: 버핏이 세상을 떠난 후에도 버크셔가 시장을 능가하는 투자가가 될 수 있는 이유는 무엇일까요? 버핏이 경영을 맡고 있고 많은 장점을 가지고 있음에도 불구하고 버크셔는 세계를 능가하는 투자라는 명성에 부응하지 못했습니다.

5월 초에 열리는 연례 회의에서 버핏이 이러한 문제 중 일부를 해결하기를 바랍니다. 그렇지 않다면 실망스러울 것입니다.