넷플릭스가 실망스러운 가입자 하락에 대한 우려로 주가가 35% 급락했지만 시장은 다름 아닌 111년 된 International Business Machines 덕분에 활기를 띠고 있습니다.

IBM은 22년 1분기 재무 결과 에서 알 수 있듯이 이 기술 대기업은 클라우드와 인공 지능으로 초점을 옮기면서 회사를 재편하려는 추진력에 있어 분명한 진전을 보이고 있습니다.

회사의 강력한 결과와 IT 지출 전망에 대한 낙관적인 논평은 다수의 다른 레거시 엔터프라이즈 기술 업체에 활력을 불어넣고 있습니다. 액센츄어 (ACN), 오라클 (ORCL) 및 SAP(SAP)는 모두 2% 상승한 반면 HP Inc. (HPQ), Hewlett-Packard Enterprise(HPE), Cisco Systems(CSCO) 및 Dell Technologies ( DELL ) 모두 3% 더 높습니다.

1분기에 IBM은 142억 달러의 매출을 올렸습니다. 이는 고정 통화 기준으로 8% 또는 11% 증가한 수치이며 스트리트 컨센서스 예측인 138억 달러를 훨씬 웃도는 것입니다. 회사는 일정 통화 성장률에는 Kyndryl 에 대한 판매와 관련된 약 5 % 포인트가 포함되어 있다고 언급했습니다. (KD), 작년 말 주주들에게 분사된 회사의 이전 관리 서비스 부서. IBM의 비GAAP 수익은 주당 1.40달러로 스트리트의 기대치를 한 푼도 앞질렀습니다. 잉여 현금 흐름은 12억 달러로 예상과 일치했습니다.

또한 IBM은 이제 Kyndryl의 기여를 제외하고 1년 동안 고정 통화 기준으로 한 자릿수 중반의 매출 성장에 대한 이전 예측의 최고치를 달성할 것으로 예상합니다. 환율은 4월 중순 환율을 기준으로 올해 3~4포인트 역풍이 예상된다. 회사는 계속해서 100억 달러에서 105억 달러의 잉여 현금 흐름을 기대하고 있습니다.

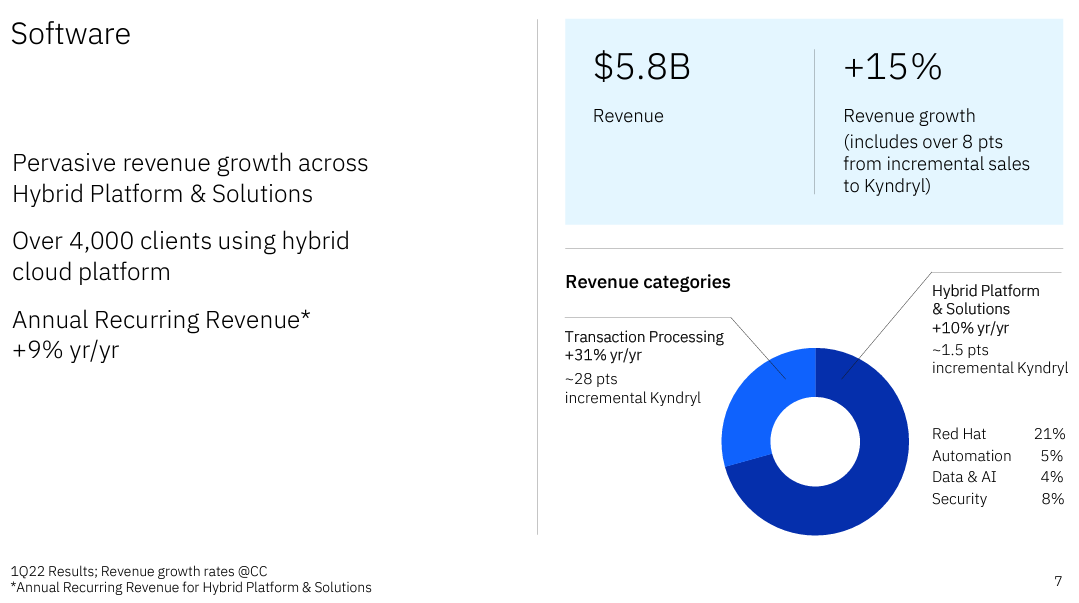

IBM은 가장 중요한 두 비즈니스인 소프트웨어와 서비스에서 예상보다 나은 결과를 얻으며 전반적으로 강세를 보였습니다. 소프트웨어 매출은 58억 달러로 12.3% 증가, 통화로 조정했을 때 15.4% 증가했으며 스트리트 컨센서스인 56억 달러를 훨씬 웃돌았습니다. 컨설팅 수익은 48억 달러로 13.3% 또는 통화로 조정했을 때 17.4% 증가했으며 다시 컨센서스인 46억 달러를 웃돌았습니다.

메인프레임 하드웨어를 포함한 인프라 수익은 32억 달러로 2.3% 감소했지만 외환을 감안하면 0.3% 증가했으며 스트리트 예측인 31억 달러를 상회했습니다. 그리고 하드웨어 성장은 여기에서 시작되어야 합니다. IBM은 4월 초에 차세대 메인프레임을 출시했습니다.

지난 1년 동안 IBM은 소프트웨어 및 컨설팅 부서에 집중하기 위해 비즈니스를 재구성했으며, 작년에는 현재 KD(Kyndryl)로 알려진 관리형 IT 서비스 비즈니스를 분사했습니다. IBM은 최근 왓슨 헬스(Watson Health) 부문을 사모펀드인 프란시스코 파트너스(Francisco Partners)에 매각하기로 합의했다.

화요일 인터뷰에서 CEO Arvind Krishna는 경기가 둔화되더라도 글로벌 IT 지출은 GDP보다 4~5%포인트 앞서 견실한 상태를 유지할 것이라고 말했습니다. 따라서 경기 침체에서도 IBM은 여기서부터 건전한 성장을 보일 수 있어야 한다고 그는 말합니다.

Morgan Stanley의 애널리스트인 Erik Woodring은 이달 초 IBM 주식에 대해 적시에 매수하여 목표주가 150달러와 함께 자신의 등급 을 Equal Weight에서 Overweight로 상향 조정했습니다. 수요일에 그는 자신의 목표치를 157달러까지 끌어올려 낙관적인 입장을 되풀이했습니다. Woodring은 회사의 고정 통화 성장률이 12월 분기의 5%, 9월 분기의 1%에서 이번 분기에 6%로 가속하고 있다고 언급했습니다. 그는 결과가 "간소화된 포트폴리오와 소프트웨어 및 컨설팅 수요의 근본적인 시장 강점의 조합"을 반영한다고 씁니다. Woodring은 최근 Morgan Stanley가 최고 정보 책임자를 대상으로 실시한 설문 조사에서 현재 IT 지출 증가율이 코로나 이전 10년 평균을 상회한다고 밝혔습니다.

"이번 분기만으로는 여러 해에 걸쳐 지속 가능한 한 자릿수 중반 성장의 시장을 확신할 수 없지만, 연속 분기 실적을 함께 묶는 것은 2022년에 전년 대비 성장으로 가는 더 명확한 경로가 있음을 보여주고 있다고 믿습니다. 이는 경영진의 강력한 2022년 수익 가이드에 의해 입증되었습니다.”라고 그는 씁니다.

BofA 글로벌 리서치의 애널리스트인 Wamsi Mohan도 실적 뉴스에서 IBM 주식에 대한 매수의견을 반복하여 목표주가를 162달러에서 165달러로 상향 조정했습니다. “IBM은 역사적으로 지속 가능한 매출 성장을 이루기 어려웠지만 회사는 포트폴리오 변경에서 상당한 진전을 이뤘고 우리의 의견으로는 잉여 현금 흐름을 유지하면서 매출 초과 실적이 궤적에서 중요한 긍정적인 변화라고 생각합니다.

<참고 : IBM Stock Soared. Why the 111-Year-Old Tech Company Outperformed Today.>