Fastenal의 비즈니스 모델은 안정적인 성장을 제공합니다 1968년 미네소타에서 설립된 Fastenal은 공급망 솔루션, 맞춤형 재고 및 전담 영업 팀을 제공하는 시장 내 위치를 운영합니다.

분명히 COVID-19로 인한 폐쇄는 작년에 수많은 기업에 부정적인 영향을 미쳤고 오늘날까지도 어느 정도까지 영향을 미쳤습니다. 제조는 단기간 동안 크게 중단되었으며, 생산이 재개된 후에도 일부는 제한된 시간/용량을 사용하는 것이 일반적이었습니다. 매출의 거의 70%가 제조 부문에서 발생한다는 점을 고려하면 Fastenal의 문제입니다.

Fastenal은 강력한 매출과 현금 흐름의 형태로 가치를 창출하면서 투자자들에게 계속해서 강력한 상승 여력을 제공했습니다. 장기적으로 회사는 자본 보존에 대해 걱정하는 투자자에게 탁월한 선택입니다.

FAST 거래의 대부분은 B2B입니다. 제품 목록은 상당히 광범위합니다. 다음 이미지는 회사 웹 사이트에서 가져 왔습니다. 산업용품 분야에서 가장 매력적인 성장 스토리 중 하나는 Fastenal ( FAST )이라는 회사와 관련이 있습니다. COVID-19 대유행 기간을 포함하여 최근 몇 년 동안 회사는 계속해서 확장해 왔으며 좋은 성과를 거두었습니다. 회사의 현금 흐름 생성이 매력적이며 기업의 장기 전망이 밝습니다. 부채가 거의 없는 이 사업은 위험도가 낮은 기업이므로 장기 투자자에게 더욱 매력적입니다.

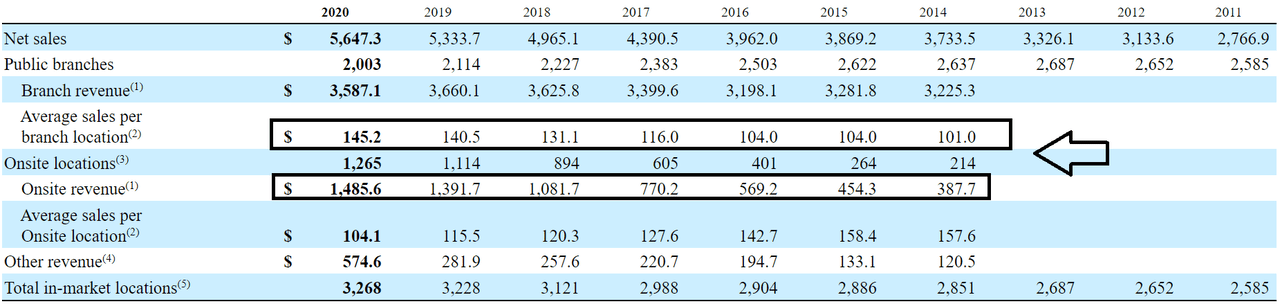

FAST는 매우 괜찮은 속도로 성장하고 있는 것으로 보입니다. 2011년에서 2020년 사이 순매출은 지점 위치당 평균 매출 및 현장 매출과 함께 증가했습니다. 내 생각에 회사는 적절한 인력을 고용하고 있으며 매장은 적합한 고객과 가깝습니다. 이 전략을 사용하면 회사가 앞으로 더 많은 매출 성장을 달성하지 못할 이유를 알 수 없습니다.

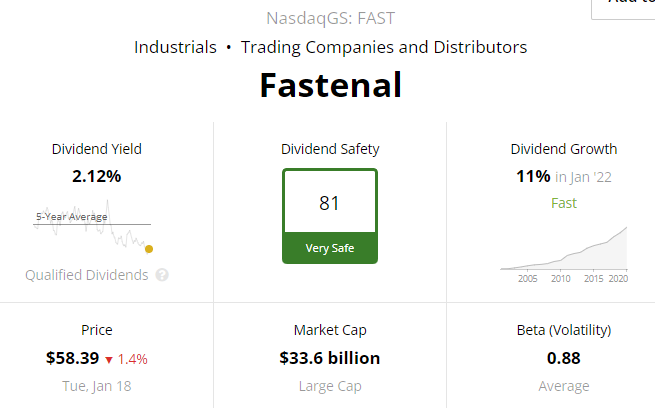

특히나 동료기업들과 비교했을때 매우 우사함을 확인할 수 있습니다. 영업현금흐름 배수 29.3배에 거래되고 있습니다. 그리고 EV-EBITDA 배수 24.9에서 거래되고 있습니다. 이러한 관점에서 볼 때 회사는 내가 마지막으로 글을 썼을 때 32.4의 순이익 배수와 24.9의 24.9배의 영업 현금 흐름 배수에 거래되고 있었습니다. 이전 기사에서는 EV 대 EBITDA 배수를 계산하지 않았습니다. 고려해야 할 또 다른 중요한 점은 회사가 보유하고 있는 부채가 거의 없으며 순 부채가 1억 1,450만 달러라는 점은 순 레버리지 비율이 0.08임을 의미합니다. 이는 기업이 파산할 실질적인 위험이 없음을 의미합니다.

그게 다가 아니다. 회사가 지점당 평균 매출이 증가하면서 계속해서 새로운 매장을 여는 것은 이치에 맞습니다. 지난 연례 보고서에서 회사는 2011년보다 훨씬 많은 3,268개의 매장을 보고했습니다. 다음 표를 살펴보세요.

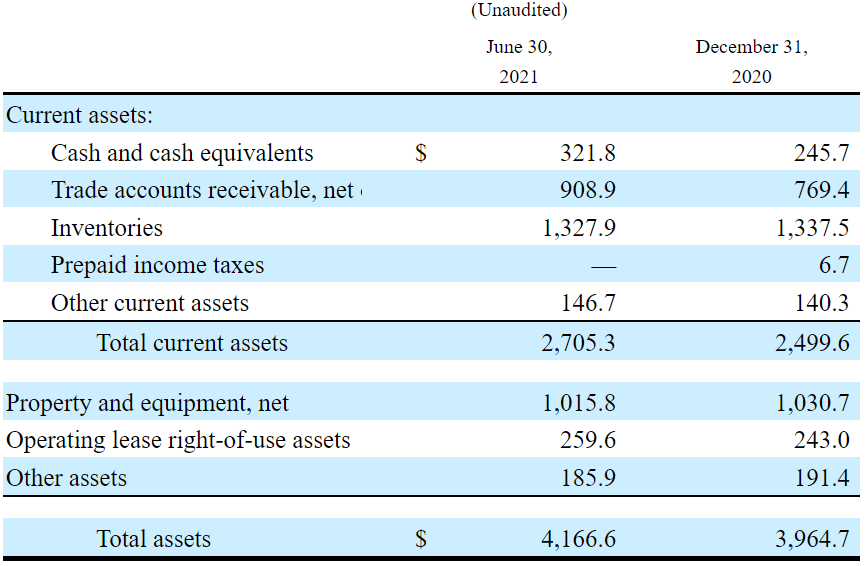

2021년 6월 30일 현재 회사의 현금 및 현금 등가물은 3억 2,100만 달러, 총 자산은 41억 달러, 장기 부채는 3억 6,500만 달러입니다. 회사의 재무상태가 탄탄하다고 생각합니다.

FAST가 새 매장을 열거나, 새 직원을 고용하거나, 매장을 폐쇄하거나, 새로운 경쟁자를 인수하기로 결정하면 경영진은 은행가와 이야기할 수 있습니다. 금융 기관은 현재 부채 금액이 크지 않기 때문에 M&A 거래를 위한 자금 조달을 기꺼이 제공할 가능성이 가장 높습니다.

배당금도 29년 연속해서 지속적으로 끊기지 않고 주고 있다니 놀라울 따름입니다.

이 모든 데이터를 바탕으로 Fastenal은 여전히 밝은 미래를 가진 우수한 회사라고 자신 있게 말할 수 있습니다. 나는 회사가 향후 주주들에게 매력적인 가치를 창출할 것이라고 확신합니다.

<참고 : Fastenal: Even An Excellent Company Is Only Worth So Much>