ASML은 세계에서 가장 크고 수익성이 높은 반도체 공급업체 중 하나입니다. 수요가 계속 증가함에 따라 성장은 계속될 것입니다. ASML은 무어의 법칙의 주요 수혜자였습니다.

결론부터 이야기하자면, 우선 1주라고 매수해서 영원히 보유해봅시다.

배경 및 소개

ASML ( ASML )은 주요 반도체 공급업체에 리소그래피 장비를 공급하는 유일한 공급업체 중 하나입니다. 1984년에 설립된 ASML은 반도체 재료 제조를 지원하기 위해 EUV(극자외선 리소그래피) 및 Deep Ultra Violet Lithography(Deep Ultra Violet Lithography) 기계에 중점을 둡니다. ASML은 안정적인 수익을 창출하는 지속 가능한 비즈니스 모델을 구축했습니다.

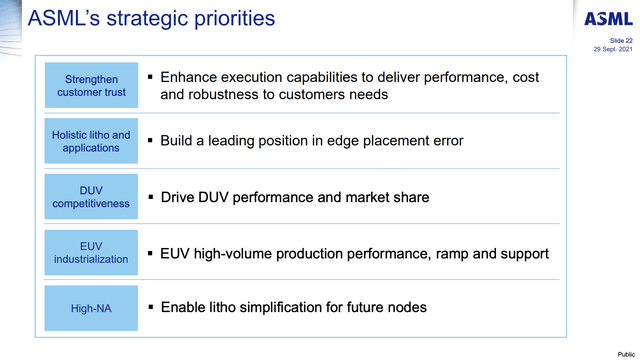

이러한 전략 중 상당수는 ASML의 장기적인 성공에 매우 중요합니다. 여기서 내가 보는 주요 우선 순위 중 하나는 EUV 산업화입니다. ASML이 생산하는 이러한 시스템은 미래의 반도체 생산에 매우 중요합니다. 현재 ASML은 EUV 리소그래피 시스템과 관련하여 주요 경쟁 업체입니다. 이러한 시스템은 반도체 웨이퍼를 보다 효율적으로 응축하는 데 사용됩니다. ASML 자체의 이 인용문은 이러한 시스템이 어떻게 작동하는지 설명합니다.

다른 주요 반도체 공급업체의 순수한 희소성으로 인해 ASML은 대부분의 유명 브랜드 반도체 회사에서 비즈니스를 창출합니다. 많은 ASML 제품은 전 세계 반도체 공급망의 핵심 부품입니다. ASML의 영향은 크며 기회는 분명합니다.

성장 및 최근 결과

ASML은 이러한 산업 중 일부에 대한 주요 공급업체로 운영되었습니다. 이러한 기계는 제조 및 이해 하기가 매우 어렵고 ASML은 해당 공간에 대한 배경 지식과 지식 측면에서 이점이 있습니다. ASML과 AMD( AMD ), Lam Research( LRCX ), Taiwan Semiconductor( TSM ) 와의 네트워크 및 관계는 2020년 내내 반도체 부족 문제를 해결하는 데 도움이 되었으며 각 회사 운영의 필수 부분입니다. 결과적으로 이러한 기계는 이미 증가하는 반도체 부족으로 인해 수요가 많습니다.

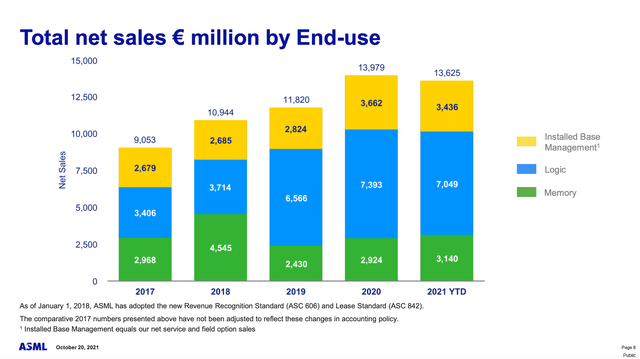

순매출은 수년간 지속적으로 성장해 왔습니다. 산업에 관계없이 최종 사용자는 ASML의 핵심 제품에 대한 수요가 높습니다. 분석가와 투자자는 아직 4분기 결과를 보지 못했습니다. 이전 감정이 여전히 사실이라면 그것은 주가에 이익을 줄 내기 및 인상이어야 합니다. '메타버스'에 대해 더 많이 이야기했기 때문에 논리 세그먼트가 메모리 및 Installed Base Management에서 시장 점유율을 빼앗아 앞으로 나아가는 더 많은 전반적인 미래 판매를 구성할 것이라고 믿습니다.

핵심 사업에 대한 재투자는 이익 성장을 강화하는 데 도움이 되었습니다. R&D와 Capex는 틈새 기술을 지원하는 데 중요합니다. ASML은 계속해서 제품 라인을 지원하고 업계 부문의 리더로 남아 있습니다. 최근 인수 및 반도체 회사로의 애플리케이션 확대로 ASML은 반도체 기업의 기계 요구 사항을 위한 원스톱 상점이 되고 있습니다.

무어의 법칙

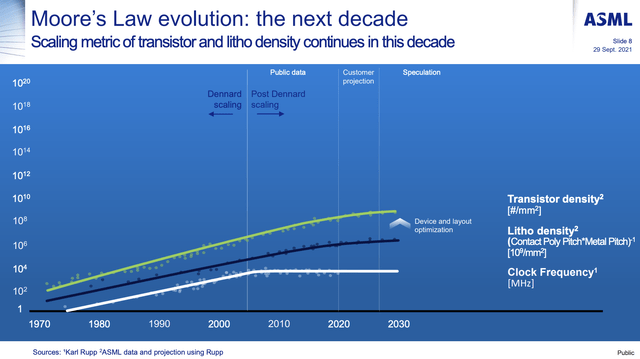

반도체는 시간이 지남에 따라 밀도가 높아졌습니다. 이 현상은 무어의 법칙으로 알려져 있습니다. "조밀한 집적 회로의 트랜지스터 수는 약 2년마다 두 배로 증가합니다." 반도체 산업은 이 분야에서 번창하고 있으며, 이를 뒷받침하는 기술이 칩을 구동하는 만큼 지속적으로 강력해짐에 따라 높은 가치 평가를 유지하고 있습니다. ASML은 전체 반도체 산업의 공급자이기 때문에 보다 세속적인 방식으로 무어의 법칙의 수혜자입니다.

ASML의 제품은 무어의 법칙을 계속하는 데 결정적인 역할을 할 것입니다. 제조업체는 공정을 최적화하고 있으며 기업의 이러한 문제를 해결하기 위해 수십억 달러가 R&D에 사용됩니다. 우리의 삶이 점점 더 온라인으로 천천히 이동함에 따라 우리는 급속하게 기술을 확산하기 때문에 반도체의 밀도가 문제가 될 수 있습니다. ASML은 이러한 기계 공급업체 중 예산이 가장 높기 때문에 반도체 공급업체와 가장 강력한 관계를 유지하기 위해 경쟁할 가능성이 높습니다.

프로그램의 효율성이 높아지고 있으므로 더 효율적인 프로세서가 필요합니다. 트랜지스터 수를 늘리는 것은 대규모 기술 기업이 하드웨어를 확장하는 데 핵심이 될 것입니다. 이러한 트랜지스터의 성능도 향상되고 있습니다. 전반적으로 증가된 시스템과 함께 에너지 성능 반도체 회사는 가능한 것의 한계를 뛰어 넘고 있습니다.

미래의 성공에 대한 위험

ASML의 전반적인 미래 성공에는 몇 가지 위험이 있습니다. 먼저 중국에 있는 제조 공장입니다. 더 최근에 이것은 회사가 미국 및 중국과 상호 작용해야 하는 관계로 인해 분석가들에 의해 비판을 받았습니다. 네덜란드에 본사를 둔 회사로서 어느 한쪽에 특별한 충성도가 없습니다. 가능한 거시경제적 문제에 관계없이 기본 비즈니스는 지속적으로 성공적으로 수행되었습니다.

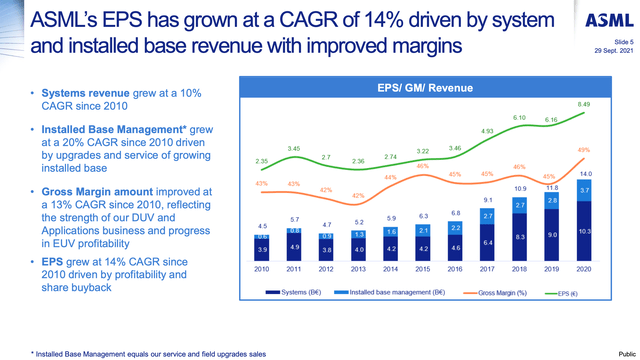

성장하는 EPS와 마진은 보다 성숙한 비즈니스에 매우 중요합니다. ASML의 안정성은 반도체 산업 내에서 많은 호황 주기가 있었고 ASML이 지속적으로 최고 및 최저 수준을 능가하는 방법을 찾는 것처럼 보이기 때문에 과소 평가되어서는 안 됩니다. 성장 마진은 훌륭하지만 ASML '2010년 이후 연간 CAGR 10%'에 한 가지 핵심 문제가 있습니다. 대부분의 반도체 공간에 비해 배수가 높은 회사의 경우 더 높은 평균 성장률이 필요합니다. 인덱스 펀드에서 비슷한 성장률을 얻을 수 있고 주식으로 시장 위험을 감수할 수는 없습니다. 이것은 ASML에 대한 나의 주요 문제 중 하나이며 주식 중립성을 평가하기로 결정한 핵심 이유입니다. 장기적으로 회사를 위해 더 많은 성장 길이 있어야 합니다.

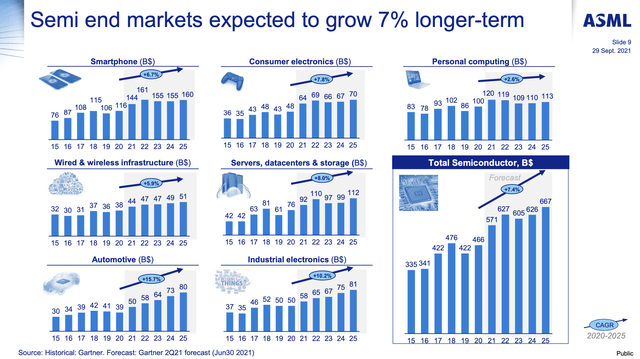

반도체 시장은 본질적으로 주기적인 시장이지만 장기적으로 강력한 성장이 있어야 합니다. 세계가 기술과의 유대를 더욱 심화함에 따라 하드웨어에 대한 수요가 높을 것입니다. 데이터 센터와 스마트폰이 차세대 칩의 상당 부분을 차지할 것으로 예상하지만 산업용 전자, 자동차, 유선 인프라 등과 같이 고급 칩이 필요한 다른 산업도 있습니다.

같은 반도체 시장 경쟁기업들

ASML은 중요한 반도체 제품의 주요 공급업체인 독특한 지점입니다. 내가 찾을 수 있는 다른 직접적인 순수 반도체 장비 회사는 없지만 반도체 장비 솔루션도 판매하는 여러 반도체 회사가 있습니다. 이를 수행하는 기업 중 두 곳은 Applied Materials( AMAT )와 Lam Research( LRCX )입니다.

ASML은 이익 마진 기준으로 이 두 회사를 상당히 능가합니다. 이는 ASML 고객의 특이성 때문일 수 있습니다. 높은 이익 마진이 주주들의 더 높은 수익으로 이어지기 때문에 이는 실제로 매우 유익합니다. 장기적으로 ASML 수익 마진에서 얻을 수 있는 가치는 분명히 있습니다.

기업을 볼 때 좋은 평가 척도는 가격/현금 흐름입니다. 투자자에게 투자한 달러당 투자 수익이 얼마인지 알 수 있습니다. ASML은 2020년 내내 이 지표에서 지속적으로 개선되어 왔으며 동종 업체 중 최고의 가격/현금 흐름 다중 압축을 보여주었습니다.

평가 및 결론

ASML은 반도체 회사를 지원하는 강력한 실적을 가진 훌륭한 회사입니다. 재무적으로 회사는 매우 강력한 대차 대조표를 가지고 있으며 좋은 위치에 있습니다. ASML 주식에 대한 위험은 시장의 나머지 부분에 비해 낮습니다. 그러나 낮은 두 자릿수 성장률로 인해 이미 3,300억 달러 규모의 거대 기업을 인수하는 데 회의적입니다. 이러한 이유로 저는 ASML에 중립적인 전망을 제시하고 Q4가 가져올 것을 기대합니다.

<참고 : ASML: Powering Future Mega Trends>