Charlie Munger는 2121년 3분기에 타격을 입은 전자 상거래 회사 Alibaba에 대한 투자를 추가했습니다. 투자는 중국 기반 기업에 대한 불확실성이 고조되는 시기에 이뤄졌다. EPS 성장 전망과 위험 조정 수익 평가는 완전한 내재 가치까지 18%에서 44% 사이의 상승 여력을 의미합니다.

찰리멍거가 알리바바를 매수했다.

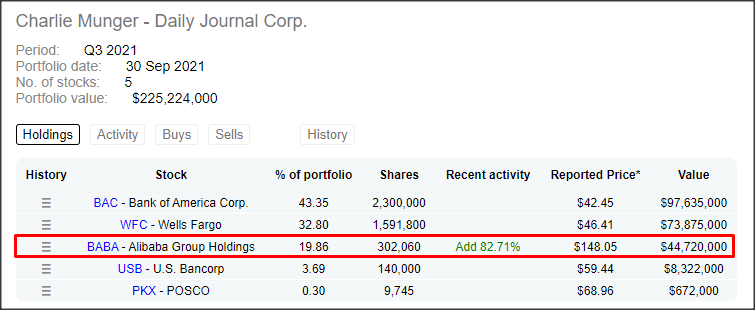

Alibaba의 법적 구조와 국가 통제를 강화하려는 베이징의 시도와 관련된 위험에도 불구하고 Berkshire Hathaway( BRK.A )의 부회장이자 Daily Journal Corporation( DJCO )의 회장인 Charlie Munger 는 3분기에 Alibaba 지분을 크게 늘렸습니다. Charlie Munger는 의무 제출에 앞서 알리바바의 주식 165,320주를 소유하고 있었으며 이 지위는 3분기에 302,060주로 늘어났습니다. Charlie Munger의 Alibaba 전체 투자는 현재 거의 5천만 달러로 평가됩니다.

중국 경제에 대한 탄압이 고조되는 시기에 데일리저널이 알리바바에 대한 투자를 늘렸기 때문에 투자 시기에 대해 언급할 가치가 있다. 투자 이유는 Charlie Munger가 현재의 사건이 지나치게 각색되어 있고 Alibaba의 장기 성장 전망이 단기적 두려움을 이길 것이라고 믿기 때문일 수 있습니다.

Warren Buffett의 동료 Charlie Munger는 시장 추세와 반대로 3분기 에 Alibaba Group Holding( BABA )의 주식을 매입했습니다 . 중국의 단속이 여전히 무서운 헤드라인을 장식하고 있지만 Alibaba의 주가는 강력한 회복세를 보이고 있습니다!

알리바바의 가장 큰 리스크 2가지

베이징은 이전에 규제 강화의 대상이 되지 않은 새로운 비즈니스 부문을 목표로 하고 있습니다. 지난 주, 중국 중앙은행 총재는 베이징이 공정한 경쟁을 보장하고 소비자 데이터를 보호하기 위해 독점 을 계속 규제 할 것이라고 말했습니다 . 핀테크 회사는 일반 은행과 동일한 자본 요구 사항을 충족할 것으로 예상되는 중국 규제 기관 의 다음 목표 로 알려져 있습니다 . 그러나 가장 최근에 주요 반독점 벌금을 받은 곳은 Meituan이었습니다( OTCPK:MPNGF ). 이 거대 음식 배달 업체는 지난 10월 중국의 독점 금지 기관인 국가 시장 규제 관리국으로부터 반경쟁 행위로 국내 사업 수익의 3%에 해당하는 5 억 3000만 달러의 벌금을 부과 받았다.

이러한 탄압의 물결은 서방 투자자들이 중국 기반 기업에 대해 깊은 회의감을 갖게 하는 상황을 만들었습니다. 법적 관점에서 문제를 더 악화시키는 것은 Alibaba와 같은 대기업이 소위 VIE 구조에 의존하여 증권을 해외에 상장한다는 것입니다. 그렇게 함으로써 중국 기업의 외국인 소유 제한을 피할 수 있습니다.

VIE 구조에서 중국 회사는 해외 증권 거래소에 주식을 상장할 목적으로 역외 회사를 만듭니다. 역외 회사는 외국 투자자에게 중국 비즈니스에 대한 경제적 노출을 제공하는 중국 회사와 계약 및 계약을 체결합니다. 그러나 이 약정의 결과 중국인이 아닌 투자자들은 중국 사업체 자체가 아닌 역외 법인의 주식을 사고 소유하게 됩니다. Alibaba 및 기타 중국 대기업은 VIE 구조를 사용하여 외국인 투자자로부터 자본을 조달합니다. VIE 구조는 수십 년 동안 중국 및 미국 규제 기관의 수동적 수용과 함께 사용되었습니다 . 중국이 반독점적 행동을 위해 알리바바와 같은 대기업을 표적으로 삼은 이후에야 이러한 구조가 비난을 받고 더 많은 비판을 받았습니다.

일반적인 VIE 구조는 다음 다이어그램과 같습니다.

알리바바와 같이 VIE 구조에 의존하는 중국 기업의 가장 큰 위험은 중국 정부가 이러한 VIE 구조를 불법으로 공개적으로 선언하고 단속하는 것입니다. 이는 부분적으로 알리바바의 지난해 시장 가치 하락의 근본 원인입니다.

Alibaba의 법적 구조에 대한 위험은 현실적이지만 낮습니다. 나는 중국이 외국인 투자자들을 효과적으로 처분하여 수십억 달러의 손실을 처리할 동기가 없다고 생각합니다. 그리고 서방 국가들은 투자 회사, 연기금 및 일반 투자자들이 중국에 대한 투자를 잃게 되는 상황을 받아들이지 않을 것입니다. 그런 이유로, 그리고 중국이 10년 동안 VIE 구조를 수용했기 때문에 중국이 이를 단속할 가능성은 거의 없다고 봅니다.

시장은 알리바바의 성장을 저평가하고 있다

알리바바 는 팬데믹 기간 동안 인상적인 성과를 거두었 으며 회사는 앞으로 빠르게 성장할 것입니다. 이 성장은 위에서 언급한 두 가지 요소(VIE 구조/소유권 위험 및 중국 기업에 대한 국가 통제 강화)로 인해 현재 크게 할인되었습니다. 그러나 알리바바의 EPS는 2022 회계연도부터 2026 회계연도까지 18%의 CAGR 속도로 성장하고 매출은 17%의 CAGR 속도로 증가할 것으로 예상됩니다. 다음 회계연도의 EPS 추정치는 $10.92의 수입을 요구하며 전년 대비 17% 성장했습니다.

Alibaba의 EPS 추정치에 30%의 위험 요소 할인을 적용하여 Alibaba의 법적 구조 및 베이징의 비즈니스 간섭과 관련된 위험을 설명할 수 있습니다. 이렇게 하면 다음 해에는 위험 조정 EPS가 $7.64, 그 다음 해에는 $9.30이 됩니다. Alibaba의 강력한 매출 및 EPS 성장 전망을 기반으로 정당화되는 25의 수익 승수 계수를 적용하면 Alibaba의 주식 가치는 $191(FY 2023 EPS 기준)에서 $233(FY 2024 EPS 기준) 사이가 될 수 있습니다. 이러한 전체 내재 가치 추정치는 알리바바 주식의 18~44% 상승 여력을 나타냅니다. 다른 접근 방식은 Alibaba의 수익 승수 요소에 30% 위험 요소 할인을 적용하는 것입니다. 결과는 동일합니다.

알리바바의 수익 승수 계수는 2021년 1월에 30을 넘었고 시장이 중국 전자 상거래 회사에 대한 가치 평가에서 두려움의 영향을 덜 받는 2020년에는 50에 가깝습니다.

알리바바의 리스크

Alibaba의 두 가지 가장 큰 (거시적) 위험은 회사의 VIE 구조와 베이징의 적극적인 규제 시도로 인한 낮은 신뢰 점수와 관련이 있습니다. 알리바바에게 최악의 상황은 정부가 알리페이 플랫폼이나 클라우드 사업과 같은 다른 기업 자산을 매각하도록 정부가 강요하는 경우일 것이다. Alibaba의 상업적 위험에는 매출 및 EPS 성장 둔화, 더 약한 마진 및 잉여 현금 흐름(추가 벌금을 기준으로 함), 시장이 중국 기반 기업에 대해 더욱 비관적으로 성장할 경우 더 낮은 수익 승수 요인이 포함됩니다.

마지막 생각들

Charlie Munger는 시장에 교훈을 주고 있습니다. 헤드라인을 지나 Alibaba의 가치를 고려하십시오. 전자 상거래는 세계 최대 소매 시장에서 압도적인 시장 점유율을 차지하고 있으며 매년 두 자릿수 속도로 매출과 EPS를 성장시키고 있습니다. 위험 조정 승수 요인(또는 EPS)은 알리바바 주식의 상당한 상승 여력을 나타냅니다.

<참고 : Alibaba Stock: Charlie Munger Is Teaching The Market A Lesson>