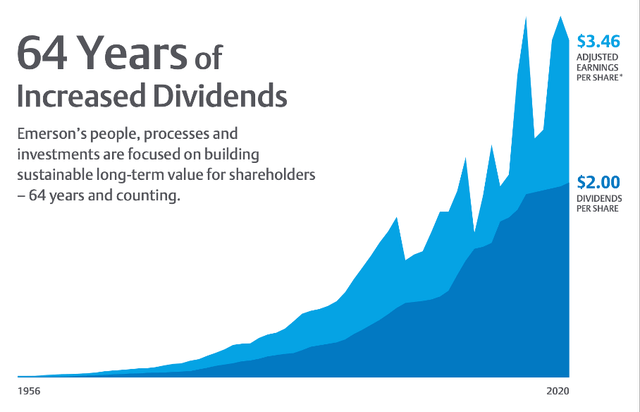

Emerson Electric은 전 세계 산업, 상업 및 소비자 시장을 위한 기술 및 엔지니어링 제품을 설계하고 제조합니다. 회사는 64년 동안 배당금이 증가한 배당금 귀족 중 하나입니다.

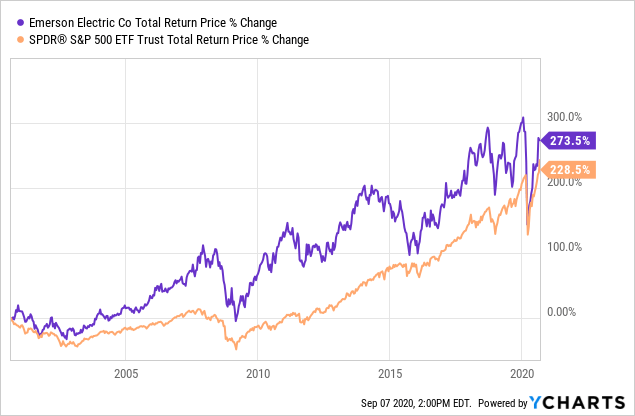

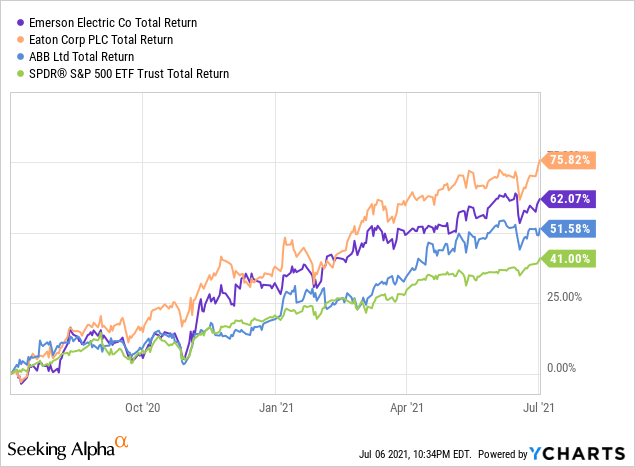

에머슨 일렉트릭 Emerson Electric(EMR) 은 비즈니스를 둘러싼 경제적 해자를 분명히 갖고 있으며 현재 상당히 가치 있는 것으로 보입니다.

에머슨 일렉트릭( EMR )은 배당 귀족 중 하나였으며 2015년과 2016년(산업 침체)의 완만한 경기 침체 기간 동안 주가가 다소 가파르게 하락했기 때문에 몇 년 전에 관심을 갖게 된 회사 중 하나였습니다

사업 내용

Emerson Electric은 1890년에 설립되었으며 지난 130년 동안 전 세계적으로 약 83,500명의 직원, 약 200개의 제조 사업장, 약 170억 달러의 연간 매출을 가진 다국적 기업이 되었습니다. 이 회사는 전 세계 산업, 상업 및 소비자 시장을 위한 기술 및 엔지니어링 제품을 설계하고 제조합니다.

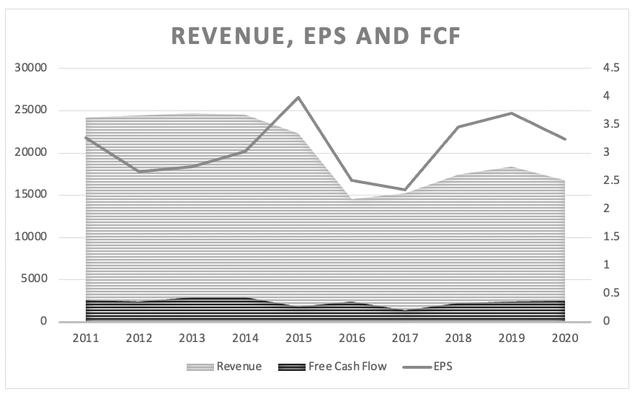

2020 회계연도에 회사는 경기 침체와 COVID-19 전염병으로 타격을 받았습니다. 그 결과 2019 회계연도에 비해 2020 회계연도 매출이 8.6% 감소했으며 주당 순이익도 2019년 3.71달러에서 2020년 3.24달러로 감소했습니다(12.7% YoY 감소). 마진은 소폭 하락했지만 매출총이익률과 영업이익률은 다소 안정적이었다. 그리고 매출과 이익은 감소했지만 잉여 현금 흐름은 실제로 5.5% 증가했습니다.

하지만 2021 회계연도 1분기 실적을 보면 다시 개선됐다. 매출이 1000만 달러 증가한 4,161달러로 전년 동기 대비 0.25% 증가한 반면 희석 주당 순익은 1년 전 0.53달러에서 0.74달러로 39.6% 증가할 수 있다. 주당 순이익은 실제로 2019년 1분기와 동일하며 에머슨은 기본적으로 작년에 COVID-19의 부정적인 영향을 고르게 관리했습니다. 그러나 현금 흐름 생성은 강력했으며 에머슨은 기록적인 1분기 영업 현금 흐름 8억 800만 달러를 보고했을 뿐만 아니라 잉여 현금 흐름 6억 8600만 달러는 1년 전보다 121% 증가했을 뿐만 아니라 기록적인 수치이기도 했습니다.

Emerson Electric은 비즈니스 모델이 크게 2가지로 구분됩니다.

자동화 솔루션 : 이 부문은 공정, 하이브리드 및 개별 제조업체가 생산을 극대화하고 인력과 환경을 보호하며 광범위한 제품 및 통합 솔루션(측정 및 분석 기기, 산업용 밸브 포함)을 통해 에너지 효율성과 운영 비용을 최적화할 수 있도록 합니다. 및 장비, 공정 제어 소프트웨어 및 시스템). 2020 회계연도에 이 부문은 111억 5500만 달러의 매출을 올렸으며 이는 전년 대비 8.6% 감소했습니다.

상업 및 주거용 솔루션 : 이 부문은 "기후 기술"과 "도구 및 가정 용품"이라는 두 개의 하위 부문을 포함하며 에너지 효율성을 촉진하고 가정 및 상업상의 편안함을 향상시키며 식품 품질과 지속 가능성을 보호하는 제품과 솔루션을 제공합니다. 여기에는 냉난방 냉난방 기술은 물론 광범위한 도구 및 가전 제품 솔루션이 포함됩니다. 2020 회계연도에 이 부문은 56억 4,300만 달러의 매출을 올렸습니다. 이는 전년 대비 8.5% 감소한 수치입니다.

Emerson Electric은 여전히 미국에서 대부분의 수익(총 수익의 53%)을 창출하고 있지만 다른 시장도 중요합니다. 유럽은 매출의 18%를, 아시아, 중동 및 아프리카는 총 매출의 29%를 차지합니다(중국만 해도 매출의 11%를 차지함).

64년간 배당주는 배당 귀족주식

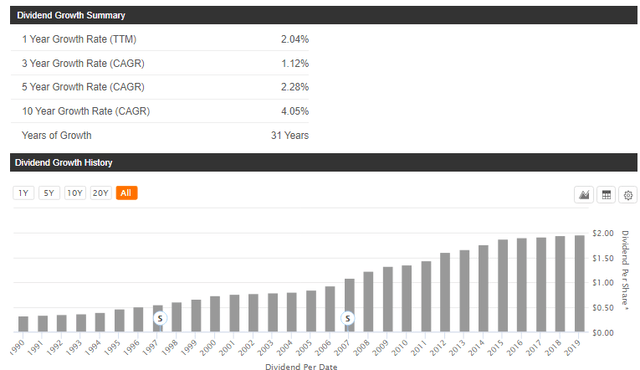

Emerson Electric이 S&P 500( SPY )에 상장된 배당 귀족주식으로, 이 회사는 63년 동안의 연간 배당금 인상을 되돌아볼 수 있습니다. 그리고 Emerson Electric은 매년 배당금을 늘릴 수 있지만 지난 몇 년 동안 배당금 인상은 낮은 한 자릿수에 불과했습니다. 지난 5년 동안 배당금 CAGR은 1.24%에 불과했습니다.

현재 Emerson은 $0.5050의 분기 배당금을 지급하고 있으며, 이는 다시 한번 전년도에 비해 1% 소폭 상승한 것입니다. 현재 배당금은 2.19%의 배당 수익률로 이어지며 이는 배당 투자자들을 흥분시키지는 않지만 S&P 500 평균보다 높습니다.

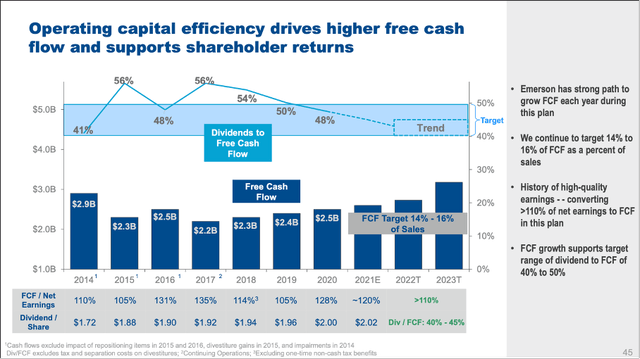

2020 회계연도 수치(배당금 $2.00 및 EPS $3.24)를 사용할 때 지불금 비율은 61.7%로 약간 높지만 여전히 우려할 이유는 없습니다. 또한 생성된 잉여 현금(2,545백만 달러)과 비교하여 배당금(1,209백만 달러)으로 지불된 금액을 살펴보는 것이 더 합리적입니다. 결과적으로 지불금 비율은 47.5%이므로 에머슨의 목표 범위 내에 있습니다.

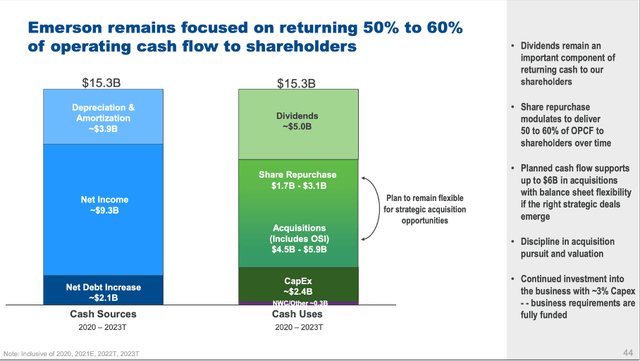

배당금 외에도 Emerson Electric은 주주들에게 현금을 분배하기 위해 자사주 매입을 지속적으로 진행하고 있습니다. 2020 회계연도 3분기에 에머슨은 자사주 매입 프로그램을 중단했지만 경영진은 2021 회계연도에 500~10억 달러 규모의 자사주 매입을 재개할 계획이다.

작년에 Emerson Electric은 이사회가 향후 몇 년 동안 실행될 또 다른 6천만주의 자사주 매입을 승인했다고 발표했습니다. 향후 3년 동안 경영진은 자사주 매입에 17억 달러에서 31억 달러를 지출할 계획입니다. 실제 금액은 에머슨이 인수에 지출할 금액에 따라 달라집니다. 에머슨이 전략적 인수 기회를 찾으면 자사주 매입에 지출하는 비용을 줄일 수 있습니다.

강점과 약점

지금까지 우리는 에머슨 일렉트릭에 대해 약간 알고 있습니다. 긍정적인 측면(배당금 귀족이 됨)과 부정적인 측면(2020 회계연도의 수익 감소)이 있습니다. 다음 섹션에서는 비즈니스의 몇 가지 강점과 약점을 더 살펴보겠습니다.

경기 침체에 대비하지 않음

우리는 이미 약점 중 하나인 경기 침체 동안의 성과를 언급했습니다. 에머슨 일렉트릭은 2020 회계연도뿐만 아니라 금융 위기 기간과 2016년에도 매출 감소를 보고해야 했습니다. 이 사업은 실제로 경기 침체에 대비할 수 없으며 향후 경기 침체에서도 두 자릿수 감소를 예상해야 합니다.

가족 중심의 경영 65년간 단 3명의 CEO가 운영

Emerson Electric의 강점을 살펴볼 때 먼저 회사의 리더십부터 살펴보겠습니다. 1954년 이래로 회사에는 단 3명의 CEO만 있었으며 이는 회사 리더십 팀의 극도의 안정성에 대한 좋은 신호입니다. WR Persons는 1954년부터 1973년까지 CEO, Charles Knight는 1973년부터 2000년까지 CEO, David Farr는 2000년부터 2021년까지 CEO였습니다. 최근 회사는 Lal Karsanbhai가 David Farr의 뒤를 이어 Emerson Electric을 새로운 CEO로 이끌 것이라고 발표했습니다. CEO가 외부에서 고용되지 않는다는 것도 좋은 징조입니다. David N. Farr는 1981년부터 Emerson에 있었고 Lal Karsanbhai는 1995년부터 Emerson에서 근무했습니다. 이제 에머슨 일렉트릭은 가족이 운영하는 기업이 아니지만 65년 동안 단 3명의 CEO만이 가족이 운영하는 기업의 안정성에 거의 근접하게 되었습니다.

견고한 대차 대조표

회사의 대차 대조표를 볼 때 대차 대조표가 더 큰 회사가 분명히 있지만 훨씬 더 나쁠 수도 있습니다. 2020년 12월 31일 현재 회사는 단기 부채 17억 1700만 달러와 장기 부채 58억 9200만 달러를 보유하고 있습니다. 총 미지급 부채를 회사의 총 자본 $8,939백만과 비교할 때 D/E 비율은 0.85로 허용 가능합니다. 우리는 또한 부채를 상환하기 위해 회사의 현금 창출 능력과 미결제 부채를 비교할 수 있습니다. 제 생각에 가장 의미가 있는 두 가지 지표는 잉여 현금 흐름 또는 영업 이익입니다. 총 부채를 2020 회계연도 영업 이익(27억 7,100만 달러)과 비교하면 미지급 부채를 상환하는 데 2.75년이 소요되며 이 역시 수용 가능한 수준입니다. 그리고 우리는 또한 $2를 고려해야 합니다.

그리고 78억 3,200만 달러의 영업권(총 자산의 33%)에도 불구하고 이는 내가 보고 싶은 것이 아니지만 Emerson Electric의 대차대조표는 양호하며 우려할 이유가 없습니다. 약 20억 달러의 현금이 있으면 유동성에 대해 걱정할 필요가 없으며 허용 가능한 부채 금액이 있으면 지급 능력에 대해 걱정할 필요가 없습니다.

성장의 길로 돌아가다

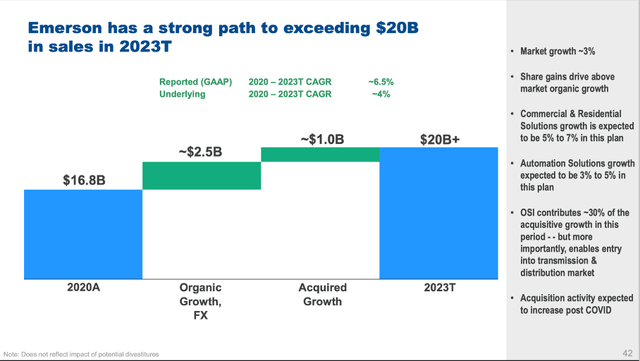

또 다른 약점은 Emerson Electric이 지난 20년 동안 일관된 속도로 성장하기 위해 노력했다는 점일 수 있습니다(주식의 내재 가치를 계산할 때 그 지점으로 돌아갈 것입니다). 우리에게 중요한 질문은 에머슨 일렉트릭이 과거에 성장할 수 있었는지가 아니라 앞으로 몇 년, 수십 년 안에 비즈니스가 성장할 수 있는지 여부입니다. 우선 경영진은 2023년에 매출이 200억 달러를 초과할 것으로 예상하고 있으며 향후 몇 년 동안 매출이 한 자릿수 중반으로 성장할 것으로 예상하고 있습니다. 그리고 성장의 가장 큰 부분은 유기적 성장에서 비롯되어야 하지만 약 10억 달러의 매출은 인수에서 비롯될 것입니다. 최근의 예는 2020년에 16억 달러에 인수된 Open Systems International일 수 있습니다.

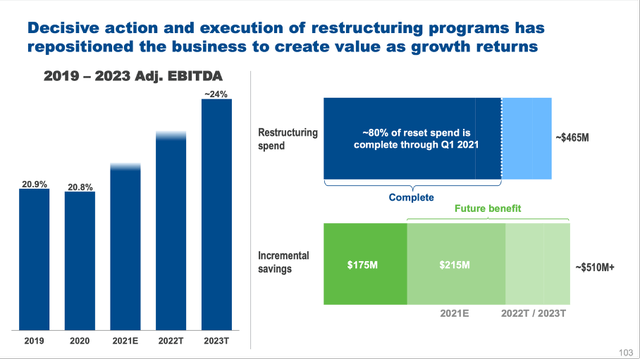

또한 경영진은 조정 마진을 현재 약 20%에서 2023년에 24%로 개선하는 것을 목표로 비용 절감에도 중점을 두고 있습니다. 이러한 비용 절감은 수익 증가와 함께 실제로 수익의 높은 성장률로 이어질 수 있습니다. 앞으로 몇 년.

넓은 경제 해자

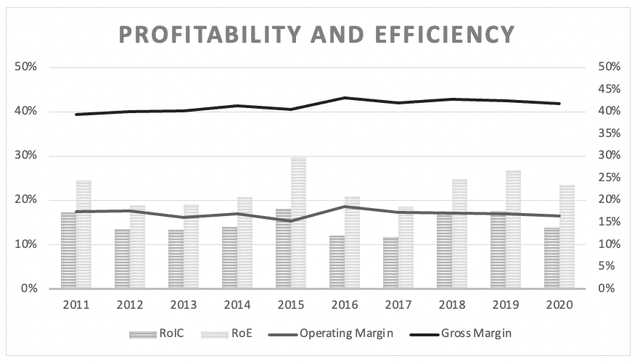

그리고 향후 몇 년 동안의 성장에 대한 기대는 좋은 소식이지만, 제 생각에 가장 중요한 측면은 비즈니스 주변에 경제적 해자가 있다는 것입니다. 경제적 해자가 넓은 회사를 찾을 때 저는 일반적으로 수익 성장(또한 EPS 및 잉여 현금 흐름 성장)의 안정성과 일관성을 찾습니다. 회사가 빠른 속도로 성장할 필요는 없지만 매출은 꾸준히 성장해야 합니다. 에머슨 일렉트릭은 특히 지난 10년을 볼 때 이를 충족하지 못하고 있습니다.

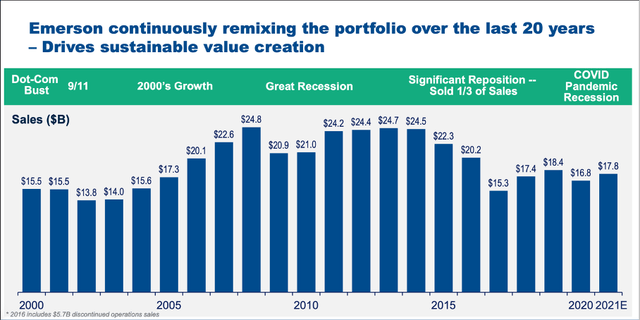

그 이유는 매우 간단합니다. 2016년에 에머슨은 사업을 재구성하고 사업의 일부를 매각하여 수익과 순이익이 감소했으며 우리가 보고 있는 변동의 주요 원인 중 하나입니다.

수익과 EPS 일관성을 볼 때 그림이 완벽하지는 않지만 안정적인 마진과 높은 RoIC가 훨씬 더 중요합니다. 그리고 에머슨 일렉트릭은 안정적인 매출총이익과 영업이익률(2016년과 2020년)뿐만 아니라 투자 자본에 대한 매우 높은 수익을 보고할 수 있었습니다. 지난 10년간 가장 낮은 RoIC는 2016년 12.13%, 평균 RoIC는 14.94%로 비즈니스를 둘러싼 경제적 해자를 나타내는 수치입니다.

Morningstar에 따르면 Emerson Electric의 해자는 무형 자산, 전환 비용 및 비용 이점의 세 가지 소스에서 비롯될 수 있습니다. 무형 자산 부터 시작하겠습니다 . 우선 에머슨 일렉트릭은 브랜드 이름을 가지고 있으며 그 브랜드 이름의 가치를 무시해서는 안되지만 과대 평가해서는 안됩니다.

무형 자산 외에도 전환 비용 도 언급해야 합니다 . 에머슨은 종종 최종 제품의 총 비용(낮은 한 자리 비율)의 작은 부분만을 차지하는 제품을 판매합니다. 이러한 경우 경쟁사 제품으로 전환하는 것은 회사가 몇 달러만 절약할 수 있지만 품질이 낮은 제품을 구매하는 위험에 직면해 있어 제대로 작동하지 않을 경우 큰 문제가 발생할 수 있으므로 의미가 없습니다. 그것은 위험이며, 경영진은 일반적으로 기꺼이 감수하지 않습니다.

마지막으로 Emerson Electric은 업계의 주요 업체 중 하나이며 크기로 인해 제품에 대한 비용 이점을 생성하고 경쟁업체보다 저렴하게 생산할 수 있습니다. 이를 통해 마진과 수익성이 증가하거나 Emerson Electric이 제품을 더 저렴하게 제공하여 시장 점유율을 놓고 경쟁할 수 있습니다.

마지막 단계에서 우리는 Emerson Electric이 이 시점에서 좋은 투자가 될 수 있는지 확인하려고 합니다.

주식의 내재 가치를 결정하려고 할 때 나는 종종 할인 현금 흐름 분석을 사용하며 이러한 계산을 위해 우리는 앞으로 몇 년 동안 잉여 현금 흐름에 대해 몇 가지 가정을 해야 합니다. 다음 3년 동안 경영진의 가정(가장 최근 투자자 발표에 따름)을 취할 수 있습니다. 2021 회계연도에 FCF에 26억 5,000만 달러, 2023년에 FCF에 31억 4,000만 달러입니다. 2022년에는 단순히 2021년과 2023년 사이의 중간 지점을 잡았습니다.

2023년 이후 몇 년 동안 우리는 또한 어떤 성장률이 현실적일 수 있는지 몇 가지 가정을 해야 하고 과거 성장률을 볼 수 있다는 느낌을 받아야 합니다.

| CAGR |

1980년부터 |

2000년부터 |

2010년부터 |

2015년부터 |

| 수익 |

4.34% |

0.39% |

-2.23% |

-5.52% |

| 순이익 |

5.44% |

1.67% |

-0.87% |

-6.09% |

우리는 1980년 이후로 괜찮은 성장률을 보고 있지만 지난 20년 동안 성장률은 둔화되었으며 특히 2010년 이후 수치는 실제로 마이너스입니다. 우리는 이미 위에서 Emerson이 2016년에 사업을 재구성했기 때문에 그 수치가 특히 지난 10년 동안 그렇게 의미가 없다고 언급했습니다. 대신, 우리는 2015년까지의 성장률을 볼 수도 있으며, 이는 우리에게 장기적인 성장 잠재력에 대한 보다 현실적인 그림을 제시할 수 있습니다.

| CAGR(2015년까지) |

1980년부터 |

2000년부터 |

2010년부터 |

| 수익 |

5.83% |

2.44% |

1.17% |

| 순이익 |

7.20% |

4.40% |

4.64% |

그리고 이 수치는 특정 시점에 대한 스냅샷이기 때문에 지난 20년 동안의 연간 수익도 볼 수 있습니다. 이는 아마도 정체된 것으로 가장 잘 설명될 수 있습니다.

그럼에도 불구하고 우리는 앞으로 몇 년 동안 약 3%의 매출 성장을 가정하고 2016년 이후로 매출 성장이 다시 돌아올 것으로 예상합니다. 또한 시간이 지남에 따라 마진이 약간 개선되어 최종 1%의 추가 성장이 추가될 것이라고 가정할 수 있습니다. 그리고 마지막으로 자사주 매입은 수익에 약 2%의 성장을 추가할 것입니다. 전반적으로 에머슨 일렉트릭의 2023년 이후 성장률은 6%로 가정할 수 있습니다. 영구적인 경우 5%의 성장률로 계산하겠습니다. 경제적 해자(그리고 나의 평소 6% 성장률)에도 불구하고 과거에는 Emerson이 그렇게 빠른 속도로 성장할 수 없었기 때문에 조금 더 조심스럽습니다.

이 수치를 사용할 때 우리는 98.78달러 의 내재가치를 얻게 되어 이 시점에서 에머슨 일렉트릭의 가치가 상당히 높아 졌습니다. 내가 사용한 가정이 현실적이라고 생각하지만 오류를 설명하기 위해 해당 계산에 안전 여유를 포함할 것입니다. 나는 최소 15%의 안전 마진을 추가하여 $84의 선호 진입점으로 이어집니다.

결론적으로 에머슨 일렉트릭은 장기투자를 해야 하는 것인가요?

에머슨 일렉트릭은 배당금 귀족 중 하나일 뿐만 아니라 경제적 해자를 갖춘 견고한 기업처럼 보입니다. 과거에 회사는 경기 침체(실제로 경기 침체에 대비한 것은 아님)와 사업 구조 조정으로 인해 성장에 어려움을 겪었습니다. 현재 에머슨 일렉트릭은 상당히 가치가 있는 것처럼 보이지만, 그 가치는 실제로 지난 10년 동안보다 향후 몇 년 동안 더 높은 성장률을 제공하는 회사를 기반으로 합니다.

하지만 에머슨 일렉트릭에 투자하기 전에 안전 마진을 포함하므로 실제로 지금 거래되는 것보다 더 낮은 가격으로 주식이 거래되는 것을 보고 싶습니다.

<참고 : Emerson: Rising Valuation Coming As It Builds Its Software Business>

<참고 : Emerson Electric: Dividend Aristocrat With An Economic Moat>