물은 항상 필수 상품 이 될 것입니다 - 앞으로 수십 년, 수백 년 동안 수요가 있을 다른 제품은 무엇입니까? 입증된 비즈니스 모델 - 경영진은 오랫동안 공기업으로서 전략을 실행해 왔습니다. 대부분 진입 장벽이 높은 규제된 유틸리티입니다. 또한 환경, 사회 및 기업 거버넌스 (ESG)가 새로운 투자자를 불러옵니다.

American Water Works는 상당한 규모의 이점을 가진 미국에서 가장 큰 상장 상수도 시설입니다. 업계 최고의 수익성을 보유하고 있으며 물 유틸리티 자산을 지속적으로 통합하고 고객을 추가하고 있습니다. 또한 배당금, 가치 평가, 대차 대조표 및 기타 고려할 가치가 있는 사항을 강조합니다.

주식 시장에 대한 투자의 포인트는 위험을 피하는 것이 아니라 위험을 수용하는 것입니다. 위험 조정 수익이 소위 '알파'의 원동력이기 때문입니다. 그러나 너무 많은 위험은 투자자에게 해로울 수 있으며 포트폴리오와 은퇴 꿈을 취약하게 만들 수 있습니다.

따라서포트폴리오에 AWK (American Water Works)와 같은 낮은 베타 '전천후' 주식이 있어야 한다고 생각합니다 . 이 기사에서 나는 AWK가 매우 '밤에 잠을 잘 수 있는' 주식을 살 가치가 있는 이유를 살펴보고 시작하겠습니다.

AWK가 매수인 이유

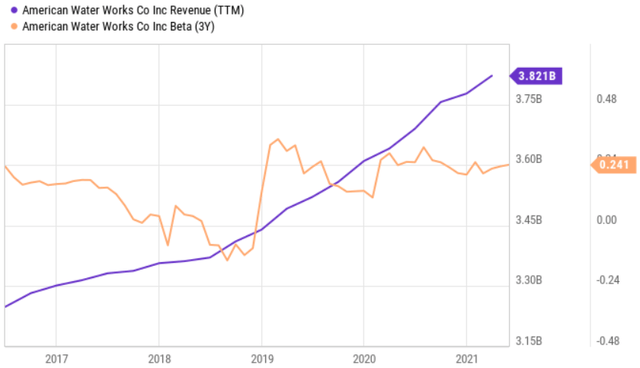

American Water Works는 1886년으로 거슬러 올라가는 미국에서 가장 오래된 회사 중 하나입니다. 이 회사는 7,000명의 직원이 있는 미국에서 가장 크고 지리적으로 다양한 상하수도 유틸리티 회사이며 46개 주에 걸쳐 1,500만 명의 개인에게 서비스를 제공합니다. 이후 12개월 동안 AWK는 총 수익으로 38억 달러를 창출했습니다.

AWK가 모든 은퇴투자자들이 잘 자게 만드는 것 중 하나는 낮은 변동성과 결합된 안정적인 성장 기록입니다. AWK는 COVID-19로 인한 경제적 혼란에도 불구하고 지난 12개월 동안 계속해서 매출 성장을 이어갔습니다. 아래에서 볼 수 있듯이 AWK는 지난 5년 동안 수익이 18% 증가했지만 0.24라는 낮은 3년 베타 점수를 유지했습니다. 따라서 저는 AWK가 위기의 시기에 포트폴리오 가치의 강력한 방어주식이라고 생각합니다.

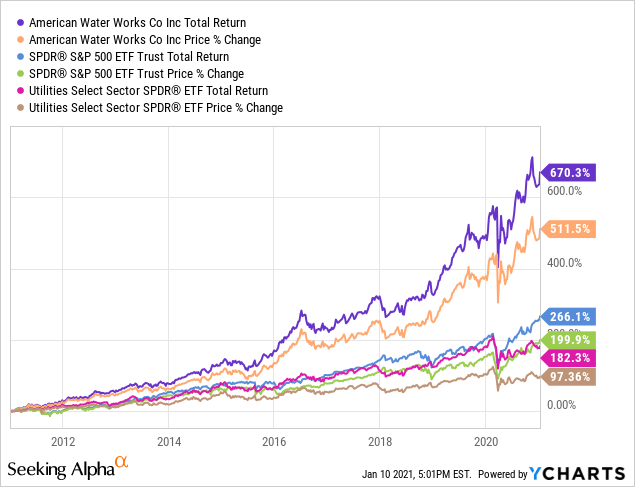

둘째, AWK의 비즈니스 모델이 지루해 보일 수 있지만 장기적으로 주주들을 위해 자사 주식이 창출한 강력한 총 수익은 지루하지 않습니다. 이는 AWK의 10년 총 수익률에 반영되며, 이는 584%로 S&P 500( SPY ) 303% 수익률 의 거의 두 배입니다 . 이는 S&P 500의 15% CAGR을 훨씬 능가하는 21%의 연간 CAGR(배당 재투자 포함)에 해당합니다.

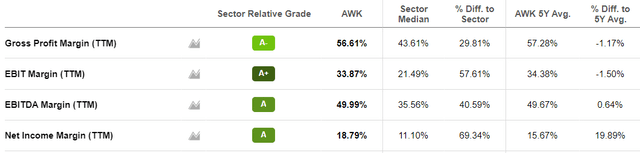

세 번째로, AWK가 그토록 좋은 성과를 거둔 주요 이유는 전사적으로 효율성을 높인 실적 때문입니다. 이는 2010년 46%에서 12개월 후 34.1%로 감소한 수익의 비율로 운영 및 유지 관리 비용에 반영됩니다 . 경영진은 이 비율을 2025년까지 30.4%까지 낮추는 목표를 설정했습니다. 이는 업계 최고의 마진으로 이어졌습니다. 아래에서 볼 수 있듯이 AWK는 최고 매출 총 마진에 대한 A 또는 A+ 점수와 최종 순 마진 및 그 사이의 모든 것으로 업계 최고의 마진을 게시합니다.

한편, AWK는 21년 1분기 영업 수익이 전년 대비 5.2% 증가한 8억 8,800만 달러, EPS가 7.4% 증가한 주당 0.73달러로 견조한 실적을 계속 보여주고 있습니다. 이는 펜실베니아와 미주리의 요율 사례의 성공적인 해결과 폐쇄적 인수 및 유기적 성장을 통한 추가 고객 연결에 의해 주도되었습니다.

5월 말에 AWK의 자회사인 Pennsylvania American Water 가 최근 폐쇄된 Royersford Borough의 폐수 시스템 자산 인수를 포함하여 AWK가 전문 분야에서 성장 전략을 계속할 것으로 기대합니다 . 또한 AWK는 최근 컨퍼런스 콜 에서 경영진이 언급한 바와 같이 물 유틸리티 자산을 지속적으로 통합함에 따라 성장 기회가 부족하지 않습니다 .

우리는 요크 시를 포함하여 86,000명 이상의 고객 연결에 동의했습니다. 총 인수는 올해 지금까지 완료되었으며 계약에 따라 모든 인수는 추가 요율 기준으로 약 4억 4000만 달러와 향후 5년 동안 추가 자본 지출이 1억 1500만 달러로 추산됩니다. 그리고 우리의 성장 파이프라인은 120만 개 이상의 고객 연결 기회를 통해 강력하게 유지됩니다.

대차 대조표, 배당금 및 가치 평가

한편, AWK는 S&P의 신용 등급이 A인 강력한 대차대조표를 유지하고 있습니다. 현금 및 수취채권이 4억 9400만 달러이고 EBITDA에 대한 순 부채 비율이 5.6배로 내가 선호하는 수준인 6.0배보다 낮습니다.

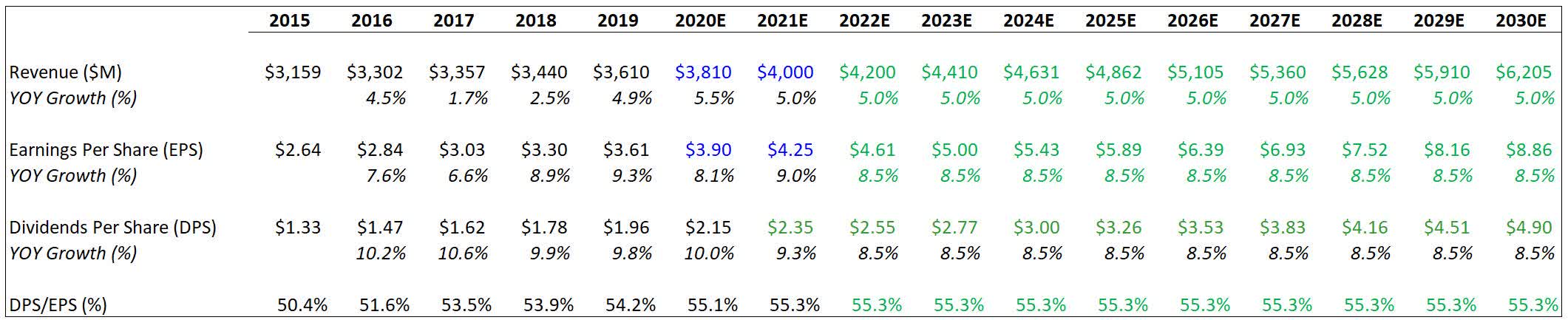

AWK는 또한 1.5%의 배당 수익률을 지급합니다. 배당금은 낮지만 57%의 내구성 유틸리티에 대한 매우 안전한 지불금 비율과 10.1%의 5년 CAGR과 함께 제공됩니다.

물론 AWK는 현재 가격이 $157이고 Forward PE가 37인 상태에서 저렴하지는 않습니다. 그러나 매우 안전한 비즈니스 모델, 성장하는 배당금, 애널리스트들은 향후 3년을 예상하고 있습니다.

물론 어떤 투자도 위험하지 않으며 다음 사항을 고려할 가치가 있습니다.

투자자들은 AWK를 '채권 대안'으로 보기 때문에 투자자들이 금리 인상 환경에서 안전한 투자의 대안을 모색할 수 있기 때문에 높은 금리는 주가에 부정적인 영향을 미칠 수 있습니다.

AWK는 아이오와, 웨스트버지니아, 캘리포니아에서 보류 중인 요율 케이스를 가지고 있습니다. 이러한 요율 사례가 수정되거나 거부되면 수익 성장이 저해될 수 있습니다.

가뭄으로 인해 주민들이 물 사용량을 줄여야 하는 주정부의 명령이 내려질 수 있으며, 따라서 AWK의 수입에 부정적인 영향을 미칠 수 있습니다.

American Water Works는 미국에서 가장 큰 상장 물 유틸리티입니다. 규모, 효율성 및 내구성이 뛰어난 비즈니스 모델로 인해 모든 경제 주기 동안 잠이 잘 옵니다. 한편, AWK는 성장 전략을 계속 실행하고 있으며 강력한 기회 파이프라인(말장난 의도)을 가지고 있습니다. AWK의 배당금이 특별히 높지는 않지만 투자자들은 가까운 장래에 의미 있는 배당금 성장을 계속해야 합니다. AWK는 현재 매수입니다.

<참고 : 3 Reasons To Buy The Boring But Beautiful American Water Works>