재미난 주식을 발견해서 한번 보고 있다. 이름하여 장기적으로 10배 (10-Bagger) 를 달성할 기업이라고 이야기를 하는데 의심이 많은 주린이로써 공부를 해보았습니다. 1시간밖에 들여다 보지 못한 기업이지만 확실한 것은 차를 애지중지하는 고급차 시장에 숫컷(?)들에게는 분명히 매력적인 회사인 것 같다. 차를 사랑하는 분들이라면 분명히 관심이 가는 글로벌 기업입니다.

XPEL Inc. (NASDAQ : XPEL ) 는 자동차 페인트 보호 필름, 세라믹 코팅 및 창 색조의 유통 업체입니다. 이 회사는 또한 최근 건축용 윈도우 필름 사업뿐만 아니라 터치 스크린 장치용 항균 필름 및 기타 여러 보조 제품에도 진출했습니다.

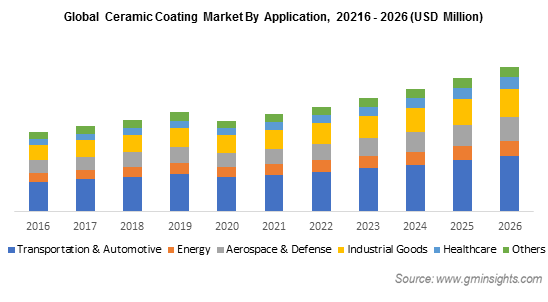

2019 년 글로벌 세라믹 코팅 시장은 GMInsights가 2019 년에 93 억 달러의 매출을 올린 것으로 추정되었습니다. 이는 시장이 130 억 달러를 초과하는 2026 년까지 매년 8 % 이상 성장할 것으로 예상됩니다.

Xpel의 제품은 자동차 및 운송 산업을 다룹니다. 이것은 세라믹 코팅의 가장 큰 시장이지만 다른 산업을 합쳐 운송 및 자동차 산업의 세라믹 코팅 시장을 능가합니다. Xpel은 현재 상업용 및 주거용 건물을위한 라인업을 갖춘 윈도우 필름으로 자동차를 넘어 다른 산업으로 이동할 수있는 능력을 입증했습니다. 따라서 Xpel은 기회가있을뿐만 아니라 세라믹 코팅을 통해 절대적으로 방대한 시장으로 성장하고 여러 산업에 걸쳐 다각화 할 의지가 입증되었습니다.

XPEL은 주로 자동차 표면 및 페인트 보호 필름을 판매합니다. 세라믹 코팅, 항균 코팅 및 창유리 코팅을 포함하여 소수의 다른 제품이 있지만 페인트 보호 필름은 실제로 마법이 일어나는 곳입니다.

![]()

XPEL은 한동안 관계와 브랜드를 구축 한 후 해당 부문에서 프리미엄 제품으로 인정받는 지점에 도달했다고 생각합니다. 둘째, XPEL은이 브랜드를 국제적으로 확장하는 특별한 작업을 수행했습니다. XPEL은 2014 년 영국에 사무실을 처음 열면서 국제적으로 시작되었습니다. 2015 년 캐나다에서 대리점 인수가 이루어졌으며 그 이후로 국제적인 성장이 시작되었습니다. 이 회사는 유럽 본사, 멕시코에 사무실, 아시아와 중국에 사무실 / 대리점을 설립했습니다.

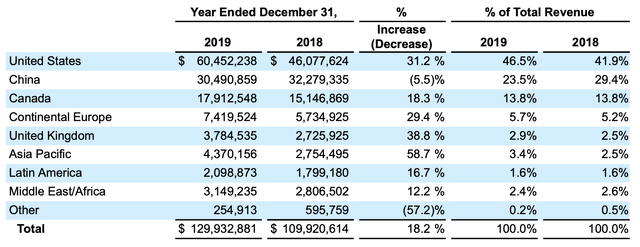

이 인터내셔널은 성장 의 큰 원동력이었습니다. 가장 최근의 연례 보고서에서 몇 가지 성장률을 살펴보십시오.

XPEL이 제품을 판매하는 거의 모든 국가 / 대륙은 두 자릿수 성장을 보이고 있습니다.

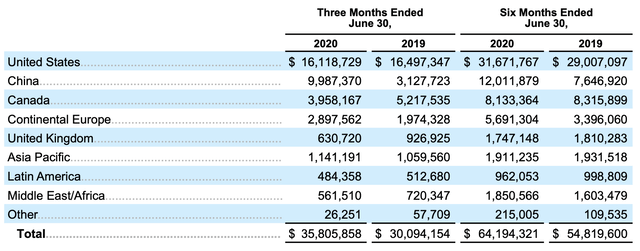

완전성을 위해 가장 최근의 분기 별 보고서의 유사한 차트도 포함 시켰습니다. 여기에서 볼 수 있듯이 중국의 판매율을 약간 재상승했습니다.

XPEL 매출의 약 49 %는 미국에서 , 19 %는 중국에서, 13 %는 캐나다에서, 8.5 %는 유럽 대륙에서 발생합니다. 나머지는 영국, 아시아 태평양, 라틴 아메리카 및 MENA (중동 및 북아프리카) 지역에서 제공됩니다. 2020 년 3 분기에 미국 판매는 40 % 증가, 캐나다 수익은 26 % 급증했으며 유럽 대륙 수익은 88 % 증가했습니다. 중국의 수익은 전년 대비 변동이 없었습니다. 2020 년 3 분기 실적 발표에서 XPEL의 경영진 은 미국 판매 모멘텀이 4 분기까지 계속되었고, 중국이 약간 나아졌고, 캐나다가 꾸준히 유지 될 것이며, 유럽 대륙의 판매 추세가 나아지기 시작했다고 전했습니다.

또한 경영진이 제품 제공을 확대하기위한 조치를 취하고 있으며 최근에는 자동차뿐만 아니라 주거용 건물에도 적용 할 수있는 창문 보호 필름을 개발했다는 점에 주목할 필요가 있습니다.

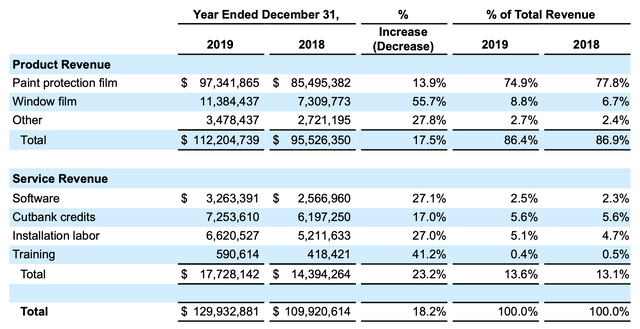

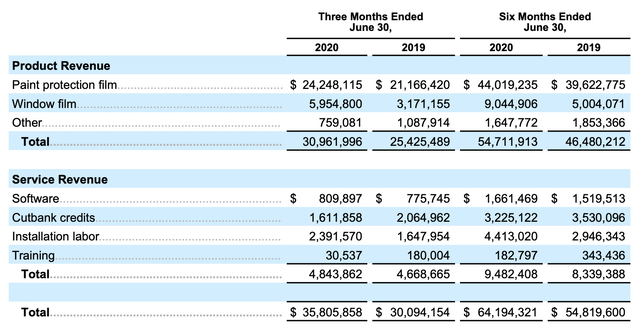

윈도우 필름은 명확하게 수익의 작은 부분을 차지하지만, 그것의 가치는이 성장하고 있음을 지적 실질적 및 제공하는 제품 다각화의 이점이있다.

다시 말하지만,이 공연은 2020 년까지 잘 견디 었으며 윈도우 필름은 ~ 50-60 % 성장을 보여주고 더욱 의미있는 수익 흐름으로 발전 할 것입니다.

물리적 제품 조합을 제외하고 경영진이 소프트웨어 부문을 계속해서 성장시키고 있으며 올인 성장률이 전년 대비 23 %를 초과한다는 사실을 알게되어 기쁩니다.

마지막으로, COVID-19 환경에 비추어 비즈니스에 어려움을 겪고 있음에도 불구하고 위의 수치가 상당히 강하다는 점에 주목할 가치가 있습니다. 위에서 볼 수 있듯이 미국에서는 지난 분기에 실제로 수익이 감소했습니다. 그러나 다시 한 번 국제적 확장의 이점을 강조하면 이러한 국내 판매 감소가 국제적 성장으로 상쇄 된 것 이상임을 분명히 알 수 있습니다.

경영진은 유통 업체 인수와 국제 시장의 추가 개발의 형태로 성장을위한 지속적인 길을 봅니다. 또한 새로운 제품 라인으로도 계속 확장하고 있으며 현재는 윈도우 필름의 추가 개발과 함께 세라믹 코팅 사업을 확대하려고합니다.

<참고 : 3 Reasons XPEL Remains A Great Buy>

<참고 : Is XPEL A 10-Bagger In The Making? Eyeing A Long-Term Compounder>