대형주 TOP 10, 대마불사란 단어가 미국에도 사용되는 것일까?

대마불사라는 4자성어가 있다. 큰 말은 죽지 않는다라는 말. 어떤 면에서 보면 정치적인 의미의 단어이지만 경제학적으로 정리하자면 규모의 경제를 뜻하기도 한다.

결국 큰 기업은 망하지 않는다. 망하더라도 오래갈 수 있다라는 의미를 내포하고 있다. 시가 총액이 100 억 달러를 초과하는 대형주를 나타내지 만 내구성이있는 경쟁 우위, 장기 성장 잠재력, 모든 주주에게 배당금을 지급합니다. 일부는 수년 동안 매년 배당금을 늘 렸습니다.

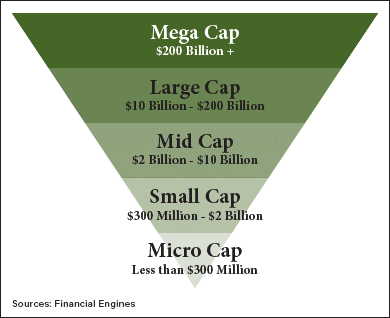

시가 총액이 2 천억 달러 이상인 가장 큰 주식을 메가 캡 주식 또는 대형주 라고 합니다. Mega Cap 메가 캡 바로 아래를 Large Cap 라지 캡이라고합니다. 대형주는 시가 총액이 100 억 달러에서 2,000 억 달러 사이 인 기업을 나타냅니다. 선택할 수있는 수백 개의 대형주가 있습니다.

시가 총액으로 분류 된 주식은 여러 계층으로 구분됩니다. 시가 총액이 100 억 달러 이상인 대형주가 있습니다. 투자자들은 가장 잘 알려진 지수 인 다우 존스 산업 평균 지수를 채우는 종류의 회사이기 때문에 대형주에 익숙 할 것입니다.

대형주는 일반적으로 소형주보다 더 안전합니다. 왜냐하면 변동성이 적고 비즈니스 모델이 더 확립 된 경향이 있기 때문입니다. 대형주는 또한 주주에게 배당금을 지급하는 경향이 더 큽니다. 이러한 이유로 주식 포트폴리오의 변동성을 줄이려는 소득 투자자는 대형주를 특별히 고려해야합니다.

특히, 아래 목록에있는 10 개의 대형주가 입증 된 비즈니스 모델과 매력적인 배당금을 가진 각 산업의 리더라고 믿습니다.

Top Large Cap #10: Morgan Stanley (MS)

5 년 기대 수익률 : 11.2 %

Morgan Stanley는 전 세계의 기업, 정부, 금융 기관 및 개인에게 다양한 금융 상품과 서비스를 제공하는 금융 지주 회사입니다. 회사는 기관 증권, 자산 관리 및 투자 관리 부문을 통해 운영됩니다.

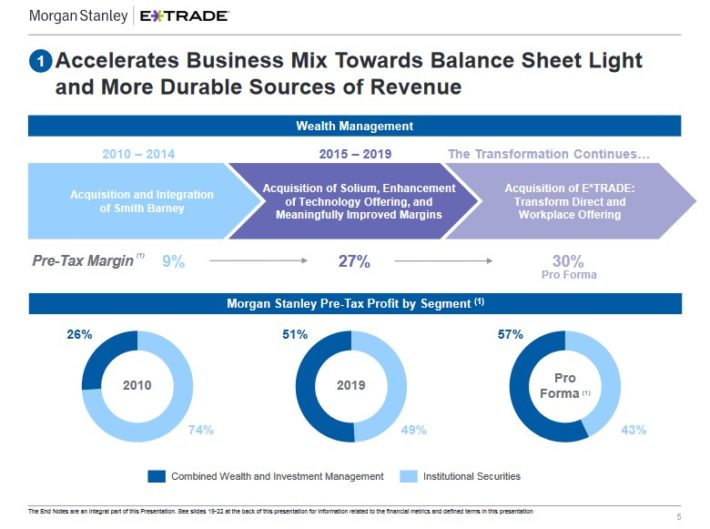

2020 년 10 월 15 일, Morgan Stanley는 2020 년 9 월 30 일로 끝나는 분기의 3 분기 실적을 보고했습니다 .이 회사는 3 분기 매출 117 억 달러, 전년 대비 16.7 % 증가, $ 1.68, 작년 동기 대비 31 % 증가. 모든 사업 부문이 성장하면서 재정이 향상되었습니다. 예를 들어, 투자 관리 수익은 주식 시장의 장기 랠리에 따른 기록적인 자산 유입으로 38 % 증가했습니다.

글로벌 경제 성장의 지속적인 개선과 함께 인수는 Morgan Stanley의 핵심 성장 촉매제입니다. 예를 들어, 10 월에 회사 는 E-Trade 인수 로 마감했습니다 .

출처 : 투자자 프레젠테이션

또한 10 월에 Morgan Stanley는 자산 관리 업계의 거물 인 Eaton Vance를 약 70 억 달러에 인수한다고 별도로 발표했습니다.

최근 E-Trade와 Eaton Vance를 인수 한 회사는 더 많은 자산을 관리하고있는 더 큰 고객 기반에 서비스를 마케팅함에 따라 운영 효율성을 달성 할뿐만 아니라 현금 흐름이 더욱 안정적이 될 것입니다.

이러한 인수는 E-Trade와 Eaton Vance가 관리 수수료에 걸맞게 고객에게 반복적으로 청구하므로 Morgan Stanley의 수익을보다 일관된 흐름으로 더욱 전환시킬 것입니다. 유기적 성장, 인수 및 주식 환매로 인해 향후 5 년 동안 주당 순이익이 10 % 증가 할 것으로 예상합니다.

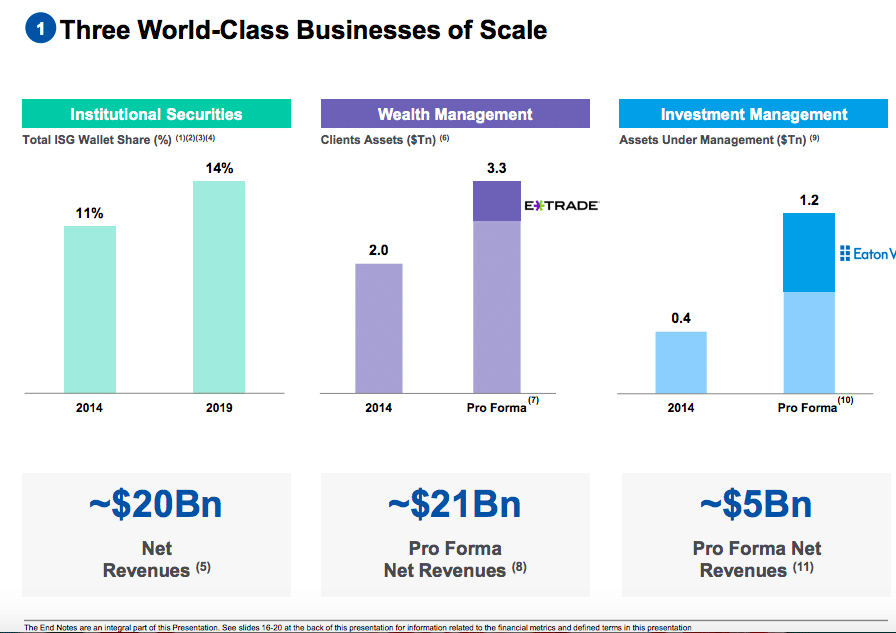

Morgan Stanley의 탄력성은 우수한 재무 성과를 창출 할뿐만 아니라 대규모 인수를 실행함으로써 진행중인 전염병 기간 동안 입증되었습니다. 경쟁 우위는 그 규모에 있으며 현재 미국 은행 (BAC)에 이어 미국에서 두 번째로 큰 자산 관리 회사입니다.

Morgan Stanley의 주가는 P / E 비율 13.1로 거래되며 이는 당사의 공정 가치 추정치 13과 거의 일치합니다. 약간의 과대 평가는 예상 EPS 성장률 10 %와 배당 수익률 1.9 %로 상쇄되어 총 기대 수익률로 이어집니다. 향후 5 년 동안 연간 11.2 %.

Top Large Cap #9: Atmos Energy (ATO)

5 년 기대 수익률 : 11.2 %

Atmos Energy는 8 개 주에서 천연 가스를 유통 및 저장하고 3 백만 명 이상의 고객에게 서비스를 제공하며 올해 34 억 달러의 수익을 창출 할 것입니다. 회사는 다양한 비즈니스 모델을 가지고 있습니다.

출처 : 투자자 프레젠테이션

Atmos는 2020 년 11 월 11 일 수익이 예상치가 누락 된 4 분기 및 연간 수익을 보고 했지만 수익은 약간 앞서고 있습니다. 총 수익은 전년 대비 7 % 증가한 4 억 7500 만 달러 였지만 예상보다 1 억 4,800 만 달러를 하회했습니다.

주당 순이익은 2019 년 $ 4.35에서 2020 년 $ 4.69로 상승했으며, 이는 낮은 운영 비용 덕분에 매출과 마진의 강력한 성장을 반영했습니다. 이 회사는 2021 회계 연도에 희석 된 주당 순이익을 4.90 달러에서 5.10 달러로 안내했습니다. Atmos는 또한 올해 자본 지출에 20 억 ~ 22 억 달러를 지출 할 것으로 예상한다고 말했습니다.

향후 5 년간 연간 7 %의 EPS 성장을 기대합니다. 이 회사는 총 마진의 지속적인 개선, 매출 대비 운영 비용의 감소, 인수 및 고객 성장을 통한 매출 성장을 통해 이러한 성장을 달성 할 수 있습니다.

마진 개선과 함께 Atmos는 매년 중간에서 상위 한 자릿수 주당 순이익 성장을 달성 할 수 있어야합니다. 또한 시간이 지남에 따라 약간의 수익 증가를 제공하는 다양한 지역에 유리한 요금 사례를 계속 제출하고 있습니다.

회사의 경쟁 우위는 넓은 유통 영역과 주거 및 상업 고객을위한 서비스 영역에서 직접적인 경쟁이 없다는 점입니다. 또한 사람들이 경제 상황에 관계없이 필요한 것을 사용하기 때문에 천연 가스의 재량 사용이 적기 때문에 Atmos의 경기 침체 성능이 탄력적 일 가능성이 높습니다. 이를 통해 회사는 경기 침체에도 불구하고 매년 배당금을 계속 높일 수있었습니다.

Atmos는 11 월에 배당금을 8.7 % 늘 렸으며, 37 년 연속 배당금이 증가했습니다. 이 주식의 매력적인 수익률은 2.8 %입니다. 2021 회계 연도의 예상 EPS $ 5.00를 기준으로, 주가는 17.8의 P / E로 거래되며 이는 당사의 공정 가치 추정치 인 19보다 낮습니다. 밸류에이션 변경, EPS 증가 및 배당금의 조합으로 인해 총 기대 수익률은 11.2 %입니다. 년.

Top Large Cap #8: Gilead Sciences (GILD)

5 년 기대 수익 : 11.5 %

Gilead Sciences는 항 바이러스 약물 및 치료에 중점을두고 운영하는 생명 공학 회사입니다. 주요 제품에는 HIV, B 형 간염, C 형 간염 (HBV / HCV) 치료제가 포함되어 있지만 길리 어드는 종양학과 같은 다른 분야에도 진출했습니다.

길르앗 과학은 3 분기 실적보고 결과를 October28에. 매출 66 억 달러는 17 % 성장했습니다. Gilead의 C 형 간염 프랜차이즈는 환자 수 감소로 인해 계속 축소되었지만 Gilead의 다른 사업은 더 강력한 성과를 보여주었습니다. 가장 의미있는 성장 동력은 Gilead의 COVID 치료법 인 Vecluvy (remdesivir)로 분기 동안 8 억 7 천만 달러의 매출을 올렸습니다.

판매량 측면에서 Gilead의 가장 큰 약품 인 Bictarvy는 분기 동안 50 % 성장했지만 다른 HIV 요법의 일부 감소로 상쇄되었습니다. 그러나 회사의 HIV 프랜차이즈는 계속해서 빠른 속도로 성장하고 있습니다.

출처 : 투자자 프레젠테이션

Gilead는 3 분기 동안 주당 순이익이 $ 2.11였습니다. 2020 년에 Gilead는 최근 상향 조정 후 수익이 최소 243 억 달러에이를 것으로 예상합니다. 또한 주당 순이익은 $ 6.98 ~ $ 7.08 범위로, 이전 추정치에 비해 약간 증가했습니다.

길르앗은 지난 몇 년 동안 성장에 어려움을 겪었습니다. 2015년 매출이 320 억 달러 이상으로 정점을 찍은 후 Gilead의 매출은 꾸준히 감소하여 작년 225 억 달러로 떨어졌습니다. 그 이유는 Gilead의 블록버스터 HCV 약물이 환자를 치료하여 시간이 지남에 따라 점차적으로 환자 풀을 축소했기 때문입니다.

Gilead는 HIV와 같은 새로운 영역의 성장으로 이러한 손실을 상쇄하기 위해 노력했습니다. 이것은 어느 정도 효과가 있습니다. 작년에 Gilead의 HIV 제품 매출은 2020 년에도 계속 성장하면서 12 % 증가한 164 억 달러를 기록했습니다.

Gilead는 또한 높은 현금 흐름 생성을 사용하여 투자 및 인수를 통해 외부 성장을 추구 할 수 있습니다. 2019 년 Gilead 는 벨기에-네덜란드 생명 공학 회사 인 Galapagos에 51 억 달러를 투자했습니다. 이 투자로 갈라파고스에 대한 길르앗의 지분이 22 %로 증가했습니다. 두 회사는 또한 협력하여 치료법을 개발할 것입니다. 이 거래의 결과로 Gilead는 Galapagos가 개발 한 Filgotinib의 상용화 권한을 소유하게되었습니다.

이와는 별도로 2020 년 3 분기에 Gilead는 회사를 210 억 달러로 평가하는 거래에서 종양학 회사 인 Immunomedics를 인수 할 것이라고 발표했습니다. 인수는 길르앗의 미래 성장을 촉진하는 데 도움이 될 것입니다. 연간 EPS 성장률은 5 %입니다.

또한 Gilead는 적정 주가 추정치 11에 비해 PER이 10 이하로 저평가되어 있습니다. 마지막으로 배당 수익률은 4.3 %로 연간 총 기대 수익률은 11.5 %입니다.

Top Large Cap #7: Bristol-Myers Squibb (BMY)

5 년 기대 수익 : 11.5 %

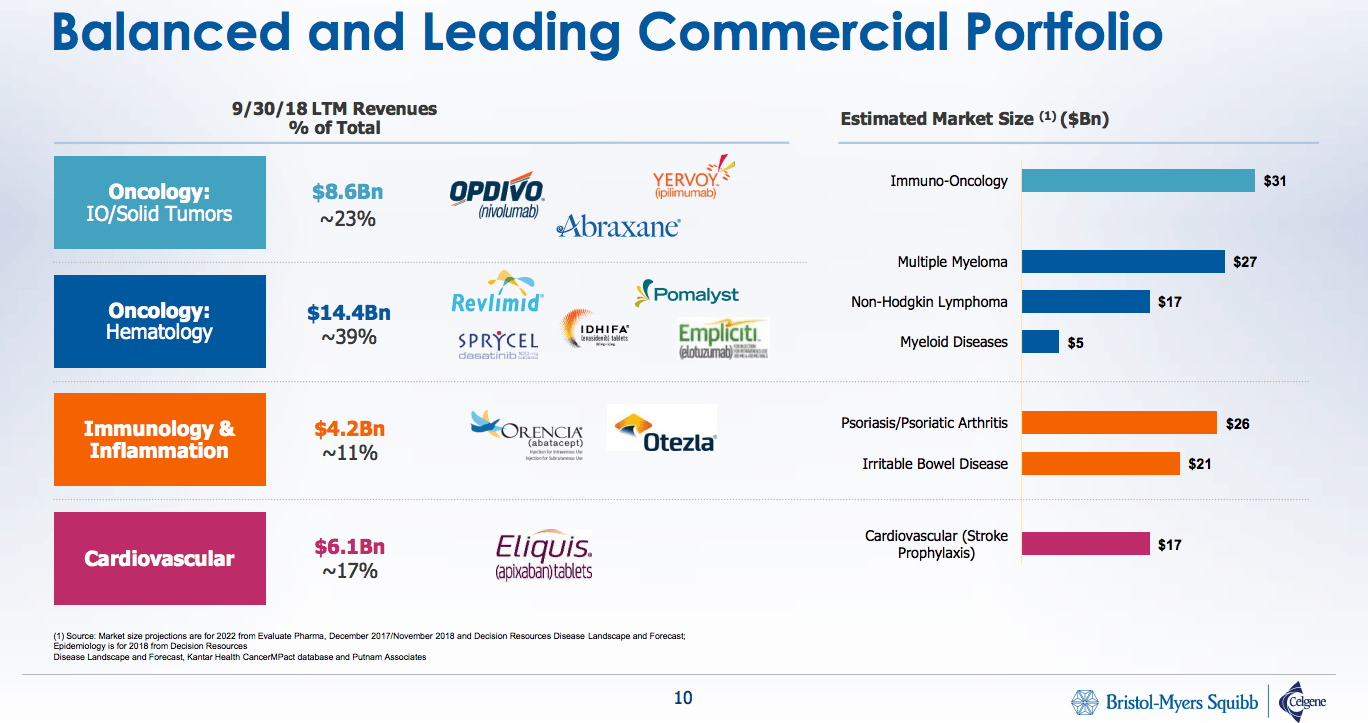

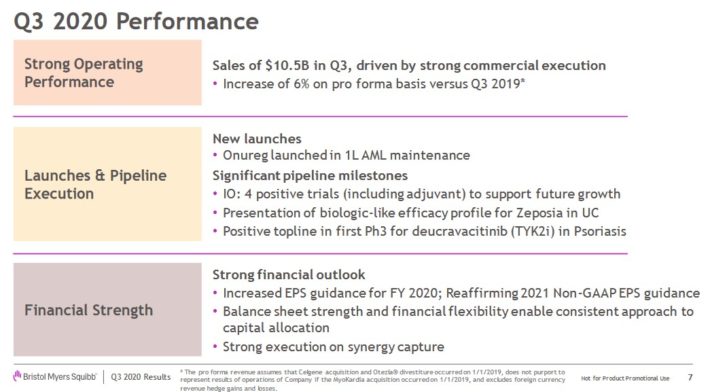

Bristol-Myers Squibb은 1989 년 Bristol-Myers와 Squibb이 합병했을 때 만들어졌지만 Bristol-Myers는 회사의 시작을 1887 년으로 거슬러 올라갈 수 있습니다. 오늘날이 선도적 인 심혈관 및 항암 치료제 제조업체의 연간 매출은 약 420 억 달러입니다.

작년에 회사는 다발성 골수종 및 기타 암을 치료하는 Revlimid에서 매출의 거의 3 분의 2를 얻은 동료 제약 회사 인 Celgene을 740 억 달러에 인수함으로써 자체적으로 변화했습니다.

최종 결과는 Bristol-Myers Squibb이 이제 산업 골리앗이되었으며 코로나 바이러스 전염병 기간에도 계속해서 강력한 결과를 창출하고 있다는 것입니다. 2020 년 3분기에 BMY의 조정 된 주당 순이익은 1 년 전 같은 분기에 비해 39 % 증가했습니다. 수익은 주로 Celgene 인수의 결과로 76 % 증가했습니다. Pro-forma 매출은 6 % 증가하여 유기적 성장을 나타냅니다.

출처 : 투자자 프레젠테이션

BMY는 앞으로도 긍정적 인 성장 잠재력을 가지고 있습니다. Celgene 인수는 즉각적인 촉매가 될뿐만 아니라 회사의 강력한 제약 파이프 라인은 미래 성장을 촉진 할 것입니다. 혈전을 예방하는 Eliquis는 미국의 수요가 여전히 높기 때문에 지난 분기 매출이 9 % 증가했습니다. 이와는 별도로 류마티스 관절염을 치료하는 오렌시아의 매출은 8 % 증가했습니다. BMY는 향후 5 년 동안 연간 4 %의 수익 성장을 기대합니다.

회사는 전체 연간 예측을 상향 조정하여 회복 속도가 빨라지고 있음을 나타냅니다. BMY는 이제 2020 년 EPS가 $ 6.25에서 $ 6.35로 이전에 $ 6.10에서 $ 6.25로 증가 할 것으로 예상합니다. 또한 2021 년의 조정 EPS는 7.15 달러에서 7.45 달러로 안내합니다. 최근 회사의 주식 환매 승인에 20 억 달러를 추가하면 EPS 성장을위한 또 다른 긍정적 인 촉매제가 될 것입니다.

예상 EPS $ 6.30을 기준으로 BMY 주식은 선물 P / E 비율 10.6으로 거래됩니다. 우리의 적정 주가 P / E 추정치는 P / E 13으로 제약 업체 그룹에 더 가깝습니다. 마지막으로, BMY는 3.0 %의 배당 수익률을 가지고있어 연간 총 예상 수익률은 11.5 %입니다.

Top Large Cap #6: Enbridge Inc. (ENB)

5 년 기대 수익률 : 11.7 %

Enbridge는 액체 파이프 라인, 가스 분배, 에너지 서비스, 가스 전송 및 미드 스트림, 녹색 전력 및 전송 부문을 운영하는 석유 및 가스 회사입니다. Enbridge는 현재 시가 총액이 720 억 달러로 거래되고 있습니다. Enbridge는 3 분기 실적보고 결과를 보면 매우 도전적인 운영 환경에 직면해 있음을 보였다. 조정 된 EBITDA는 분기 동안 3.6 % 감소한 반면 분배 가능한 현금 흐름은 전년 대비 0.8 % 감소했습니다.

Enbridge는 다양하고 고품질의 현금 흐름 소스 덕분에 경기 침체에 강한 비즈니스 모델을 보유하고 있습니다.

출처 : 투자자 프레젠테이션

Enbridge는 2009 년부터 2016 년까지 매우 일관된 주당 현금 흐름 성장을 기록했으며 매년 10 %의 놀라운 성장률로 매년 플러스 성장을보고했습니다. 주로 신규 프로젝트로 인해 향후 5 년 동안 Enbridge의 주당 연간 현금 흐름이 5 % 증가 할 것으로 예상합니다. Enbridge는 지난 2 년 동안 100 억 달러 이상의 프로젝트를 서비스에 투입했으며 더 많은 성장 프로젝트가 건설 중입니다.

12 월 8 일, Enbridge는 2021 년 가이던스를 상향 조정하여 현재 주당 DCF를 C $ 4.70 ~ C $ 5.00 (USD로 $ 3.67 ~ $ 3.90에 해당) 범위로 예상합니다. 회사는 또한 배당금을 ~ 3 % 인상했습니다. 현금 흐름 증가, 7.3 % 배당 수익률 및 밸류에이션 변화의 조합으로 향후 5 년 동안 연간 11.7 %의 예상 연간 수익이 발생합니다.

Top Large Cap #5: Altria Group (MO)

5 년 기대 수익 : 12.2 %

Altria Group은 담배 제품 거대 기업입니다. 핵심 담배 사업은 말보로 담배 브랜드를 보유하고 있습니다. Altria는 또한 비 흡연 브랜드 인 Skoal과 Copenhagen 씹는 담배 인 Ste. Michelle wine은 세계적인 맥주 대기업 Anheuser Busch Inbev (BUD)의 10 % 투자 지분을 소유하고 있습니다.

Altria는 꾸준한 증가의 인상적인 역사로 인해 전설적인 배당주입니다. Altria는 50 년 연속 배당금을 인상하여 배당왕으로 이름을 등극했습니다.

10 월 말, Altria 는 2020 년 3 분기 재무 결과를 보고했습니다 . 57 억 달러의 수익 (소비세 순)은 전년 대비 5 % 증가했으며 분석가의 추정치를 1 억 4 천만 달러 상회했습니다. 흡연 가능한 양은 분기 동안 0.2 % 감소했으며 이는 예상 된 4 % 감소보다 훨씬 낫습니다. 예상보다 더 나은 흡연량 감소는 Altria의 3 분기 실적에 도움이되었습니다.

출처 : 투자자 프레젠테이션

GAAP 기준으로 Altria는 JUUL에 대한 투자와 관련하여 26 억 달러의 비 현금 세전 손상 비용을 부과함에 따라 주당-$ 0.51의 손실을보고했습니다.

그러나 조정 된 주당 순이익은 주당 $ 1.19로 추정치를 주당 $ 0.03보다 앞섰습니다. Altria는 또한 조정 된 주당 순이익에 대한 연간 가이던스의 최저치를 상향 조정했으며, 현재는 이전 가이던스 인 $ 4.21에서 $ 4.38로 $ 4.30에서 $ 4.38 범위를 예상했습니다.

앞으로 알트리아의 주요 과제는 흡연율이 떨어지는 시대에 성장을 창출하는 것입니다. 소비자들은 점점 더 전통적인 담배를 포기하고 있으며, 이는 표면적으로 담배 제조업체에게 실존 적 위협이되고 있습니다.

이러한 이유로 Altria는 e-vapor Giant JUUL의 35 % 지분을 130 억 달러에 매입하여 새로운 카테고리에 상당한 투자를했습니다. 이번 인수로 Altria는 전통적인 담배 감소에 적극적으로 기여하는 고성장 범주에 노출되었습니다. Altria와 같은 담배 제조업체의 장기적인 미래는 흐릿합니다. 이것이 회사가 미래 성장을 촉진하기 위해 인접한 카테고리에 막대한 투자를 한 이유입니다.

Altria는 최근 캐나다 마리화나 생산 업체 인 Cronos Group에 18 억 달러를 투자했다고 발표했습니다. Altria는 회사의 지분 45 %와 Cronos Group의 추가 지분 10 %를 주당 C $ 19.00에 인수 할 수있는 영장을 매입했으며, 이는 마감일로부터 4 년 동안 행사 가능합니다.

Altria는 상당한 경쟁 우위를 누리고 있습니다. 규제가 엄격한 산업에서 운영되어 새로운 경쟁자가 시장에 진입 할 위험을 크게 줄입니다. 그리고 Marlboro가 미국 소매 시장 점유율의 40 % 이상을 차지하고 있기 때문에 Altria의 제품은 엄청난 브랜드 충성도를 누리고 있습니다.

Altria는 또한 경기 침체에 매우 강합니다. 불황기에 담배와 주류 판매가 매우 잘 이루어지고있어 Altria의 강력한 수익성과 배당금 성장은 그대로 유지됩니다. 80 %의 목표 배당금으로 Altria의 배당금은 안전합니다.

주가는 당사의 적정 주가 추정치 인 11보다 낮은 9.6의 P / E로 거래되고 있습니다. 또한 주가는 8.4 %로 높은 수익률을 보입니다. 예상 EPS 성장률과 함께 총 수익률은 향후 5 년 동안 연간 12.2 %에이를 것으로 예상됩니다.

Top Large Cap #4: Sempra Energy (SRE)

5 년 기대 수익률 : 12.3 %

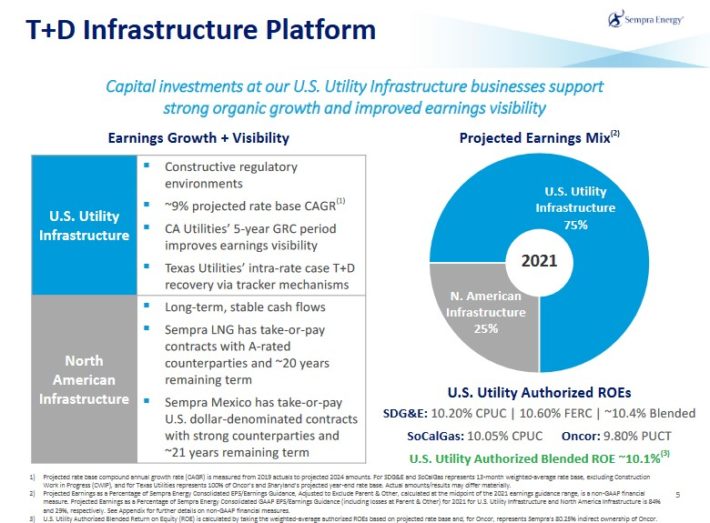

Sempra Energy는 남부 캘리포니아 (2 천만 고객 이상)에 천연 가스와 전기를 공급하고 송배전 사업 인 텍사스 기반 Oncor (1,000 만 명 이상)의 지분을 대부분 소유하고있어 미국 최대의 유틸리티 고객 기반 중 하나입니다. 고객). 이 회사는 또한 미국과 라틴 아메리카에서 기타 유틸리티 및 상업 재생 에너지 프로젝트, 액화 천연 가스 시설, 가스 파이프 및 저장 시설을 소유하고 운영합니다.

Sempra Energy는 청정 에너지 자원으로의 전환과 글로벌 에너지 리더로서의 미국 진출이라는 두 가지 주요 트렌드의 혜택을받습니다. 2018 년에 회사는 대차 대조표를 디 레버리지 할뿐만 아니라 대규모 핵심 북미 규제 유틸리티, LNG 수출 및 멕시코 인프라 자산에 더 집중하기 위해 대부분의 비 핵심 자산을 매각했습니다.

이러한 핵심 자산이 누리는 강력한 경쟁 우위와 경제 사이클의 후반기를 감안할 때 이러한 움직임으로 인해 Sempra Energy가 더 매력적이라고 생각합니다.

출처 : 투자자 프레젠테이션

11 월 초 Sempra Energy 는 회계 연도 2020 년 3 분기 재무결과 (11/5/20)를 보고했습니다 . 조정 된 주당 순이익은 자산 판매 및 낮은 세금 혜택으로 인해 작년 분기의 $ 1.50에서 $ 1.31로 감소했습니다. 8 월에 루이지애나에있는 Cameron LNG 수출 시설은 완전한 상업 운영에 도달했으며 12 개월 동안 약 4 억 ~ 4 억 5 천만 달러의 수익이 예상됩니다.

유틸리티로서 Sempra Energy는 본질적으로 대유행으로 인한 심각한 경기 침체에 면역입니다. 경영진은 올해 가이던스 $ 7.20- $ 7.80의 상반기 주당 순이익을 예상하고 2021 년에 $ 7.50- $ 8.10의 주당 순이익에 대한 지침을 재확인했습니다.

Sempra Energy는 각 지역에서 지배적 인 사업체를 소유하고있는 규제 유틸리티로서 수익의 상당 부분을 차지하고 있습니다. 그러나 동시에 가격 책정의 규제 특성으로 인해 잉여 이익을 얻지 못합니다.

이러한 사업은 물론 멕시코의 인프라 사업의 안정적이고 미션 크리티컬 한 특성 덕분에 경기 침체에 저항 할 수 있습니다. 이에 대한 증거로 Sempra의 주당 순이익은 대 불황 (2008 년과 2009 년) 동안 증가했으며 지속적인 불황에서도 증가 할 것으로 예상됩니다.

Sempra 주식은 2020 년 주가 수익률이 ~ 16으로 우리의 적정 주가 추정치 인 19보다 낮습니다. 또한 연간 EPS 성장률은 6 %, 배당 수익률은 3.4 %입니다. 종합하면 Sempra 주식은 향후 5 년 동안 연간 12.3 %의 수익률을 예상합니다.

Top Large Cap #3: AT&T Inc. (T)

5 년 기대 수익률 : 12.6 %

AT & T는 세계에서 가장 큰 통신 회사로 AT & T Communications (미국 1 억 소비자와 300 만 기업에 모바일, 광대역 및 비디오 제공); WarnerMedia (Turner, HBO, Warner Bros. 및 Xandr 광고 플랫폼 포함) 및 AT & T 라틴 아메리카 (11 개국에 유료 TV 및 무선 서비스 제공).

AT & T는 30 년 이상 연속 배당금을 늘려 왔기 때문에 특히 매력적인 배당주입니다.

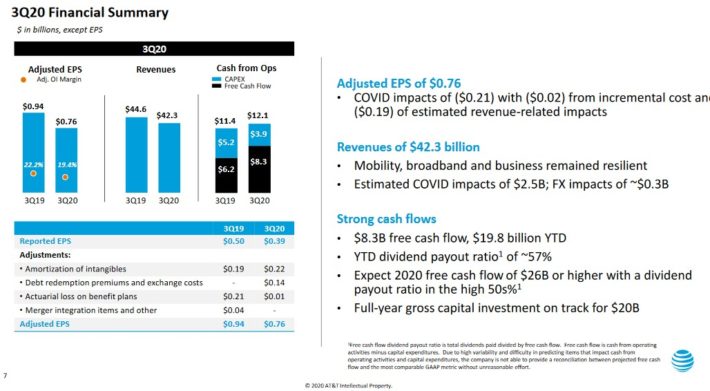

2020 년 3 분기에 AT & T는 423 억 달러의 매출과 121 억 달러의 영업 현금 흐름을 창출했습니다. 하이라이트 중 AT & T는 국내 총 5 백만 건 이상의 무선 순증가를 기록했으며 100 만 건 이상의 후불 순증가를 기록했습니다. 이 회사의 후불 이탈은 해당 분기 동안 인상적인 0.69 %였습니다.

AT & T는 여전히 1 년 동안 최소 260 억 달러의 현금 흐름을 예상하고 있습니다. 이것은 회사가 성장에 계속 투자하고 주주에게 배당금을 지급하며 부채를 갚는 데 도움이 될 것입니다. AT & T의 순 부채 대 EBITDA 비율은 분기 말에 ~ 2.66 배였습니다.

출처 : 투자자 프레젠테이션

AT & T는 거대한 사업이지만 빠르게 성장하는 기업은 아닙니다. 2007 년부터 2019 년까지 AT & T는 주당 순이익이 연간 2.2 % 증가했습니다. 회사가 최근에 Time Warner를 인수하면서 성장 기회를 포착하는 동안 우리는 지불 한 보험료와 회사의 레거시 비즈니스가 꾸준하거나 감소하고 있다는 사실을 인식합니다. AT & T는 합리적인 성장을 이루는 것에 대해 낙관적이며 지불금 비율이 하락하여 초과 자금이 부채 상환으로 전환되었습니다.

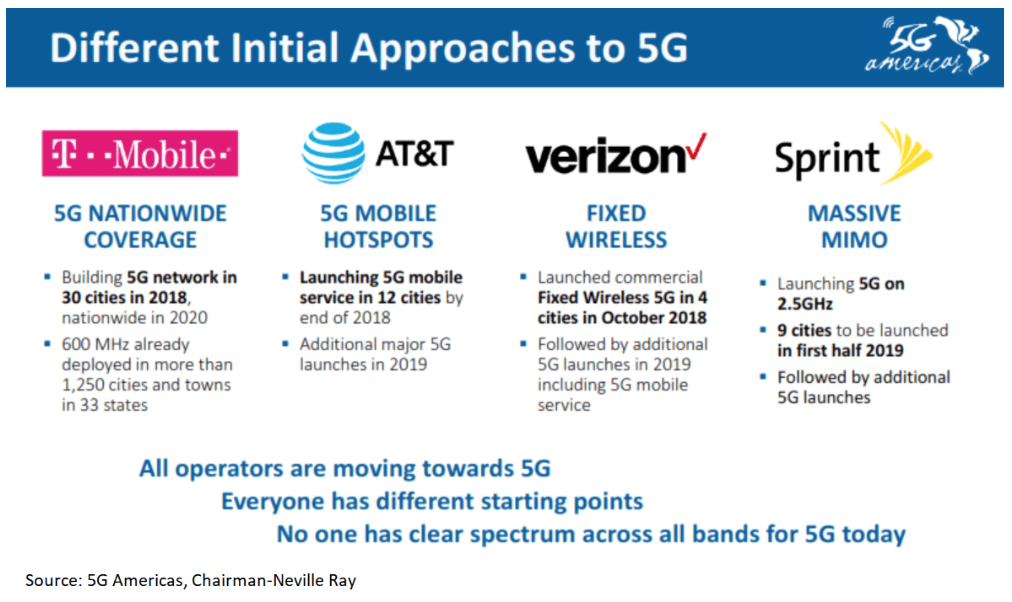

AT & T의 두 가지 개별 성장 촉매는 5G 출시와 최근 출시 된 HBO Max 서비스입니다. AT & T는 5G를 전국의 더 많은 도시로 계속 확장하고 있습니다. 6 월 29 일 AT & T는 28 개의 추가 시장에 5G 서비스를 적용했다고 발표했습니다. AT & T는 현재 1 억 2 천만 명 이상의 사람들을 포괄하는 355 개 미국 시장의 일부에 5G 액세스를 제공합니다.

AT & T는 5 월 27 일 스트리밍 플랫폼 HBO Max를 출시했으며 현재 구독자 수는 1,200 만 명을 넘어 섰습니다. HBO Max는 월 15 달러이며 구독자에게 약 10,000 시간의 프로그래밍을 제공합니다. 새로운 플랫폼은 AT & T가 스트리밍 전쟁을 따라 잡기위한 중요한 단계입니다.

AT & T 주식은 2020 년 주가 수익률 9.0으로 거래되며, 이는 당사의 공정 가치 P / E 12보다 낮습니다.이 주식은 또한 7.1 %의 매력적인 배당 수익률을 가지고 있습니다. 예상 연간 주당 순이익 증가율 3 %와 결합하여 향후 5 년 동안 연간 총 수익률 12.6 %를 예상합니다.

Top Large Cap #2: Northrop Grumman (NOC)

5 년 기대 수익 : 14.1 %

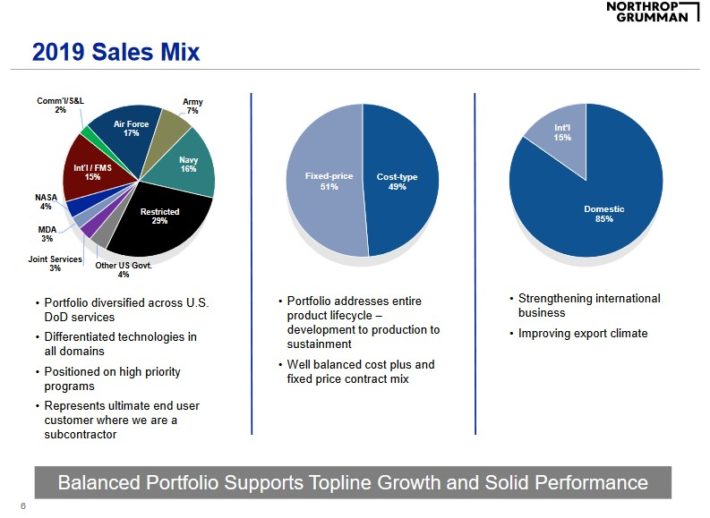

Northrop Grumman은 매출 기준으로 미국에서 가장 큰 5 대 항공 우주 및 방위 계약 업체 중 하나입니다. 이 회사는 항공 시스템 (항공기 및 UAV), 미션 시스템 (감시 및 표적화를위한 레이더, 센서 및 시스템), 방위 시스템 (정보 기술, 지속 및 현대화, 지향 에너지, 전술 무기) 및 우주 시스템 ( 미사일 방어, 우주 시스템, 초음속 및 우주 발사기).

Northrop Grumman은 2019 년에 거의 340 억 달러의 수익을 올렸습니다.

출처 : 투자자 프레젠테이션

회사는 2020 년 10 월 22 일에 강력한 3 분기 실적을 발표했습니다. 회사 전체 매출은 전년 대비 7 % 증가한 91 억 달러, 조정 주당 순이익은 전년 대비 5.49 달러에서 5.89 달러로 7 % 증가했습니다. 항공 시스템의 수익은 제한된 프로그램, E-2D 및 A350 감소로 상쇄 된 F-35의 볼륨 증가로 인해 5 % 증가했습니다. 국방 시스템의 수익은 4 % 감소했지만 미션 시스템의 경우 10 %, 우주 시스템의 경우 17 % 증가했습니다.

Northrop Grumman의 총 백로 그는 분기에 203 억 달러의 주요 계약 수주로 인해 기록적인 813 억 달러로 증가했습니다. 장부 대 청구 비율은 매우 건전한 2.2 배입니다. 주당 순이익 지침은 $ 22.25- $ 22.65로 인상되었습니다.

앞으로 회사는 F-35, B-21, E2-D 및 기타 플랫폼에 참여하여 수익과 EPS 성장을 모두 달성 할 것입니다. 2025 년까지 연평균 EPS 성장률은 10 %입니다.

미국의 주요 방위 계약자 인 Northrop Grumman은 많은 최종 시장에서 확고한 위치를 차지하고 있습니다. 주목할만한 것은 B-2, B-21, E-2D, E-8C, Global Hawk 및 Triton 플랫폼입니다. 이러한 플랫폼은 수십 년의 긴 수명주기를 가지고 있으며 Northrop Grumman은 유지 및 현대화를 수행 할 수있는 전문성과 경험을 보유하고 있습니다. 이러한 특성은 상당한 정도의 경기 침체 저항으로 이어집니다.

주가는 적정 주가 추정치 인 15.0보다 낮은 14.0 미만이다. 주식은 또한 1.9 %의 배당 수익률을 가지고 있습니다. 예상 EPS 성장률을 포함하여 총 수익률은 향후 5 년 동안 연간 14.1 %에이를 것으로 예상됩니다.

Top Large Cap #1: Lockheed Martin (LMT)

5 년 기대 수익률 : 14.8 %

록히드 마틴은 세계 최대의 방위 회사입니다. 회사 매출의 약 60 %는 미국 국방부에서 발생하며 다른 미국 정부 기관 (10 %)과 해외 고객 (30 %)이 나머지를 차지합니다.

F-35, F-22, F-16, C-130과 같은 군용 항공기를 생산하는 항공 (매출의 40 %), 전투함, 해군 전자 및 헬리콥터를 수용하는 로타리 및 미션 시스템 (약 26 % 판매) 미사일 방어 시스템을 만드는 미사일 및 사격 통제 (~ 16 % 판매) 위성을 생산하는 우주 시스템 (~ 17 % 매출)

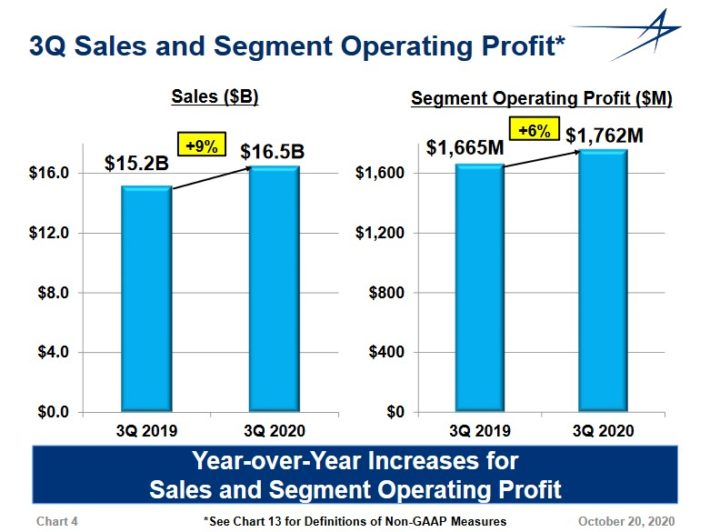

록히드 마틴은 2020 년 10 월 20 일에 2020 년 3분기에 또 다른 우수한 분기를 보고했습니다 . 회사 전체의 순매출은 165 억 달러로 9 % 증가했고 희석 된 주당 순이익은 전년 대비 10 % 증가했습니다. 4 개 사업 부문 모두 순매출이 증가했습니다.

항공 및 헬리콥터 및 미사일 시스템 부문은 순매출을 각각 8 % 증가 시켰고 미사일 및 사격 통제 부문은 판매를 14 % 늘렸다. Space 부문은 분기에 6 %의 매출 성장을 추가했습니다.

출처 : 투자자 프레젠테이션

록히드 마틴의 잔고는 항공, 미사일 및 사격 통제, 그리고 우주 판매 감소로 상쇄 된 헬리콥터 및 미사일시스템의 증가로 인해 약 1,500 억 5 천만 달러의 기록을 기록했습니다. 록히드 마틴의 주당 이익 증가는 주로 F-35 생산, 전술 및 공격 미사일, 위성 및 미사일 방어 프로그램, 시코 르 스키 인수에 힘 입어 발생합니다. 이제 주당 순이익은 연평균 10 % 씩 증가 할 것으로 예상합니다.

록히드 마틴은 확고한 군수 업체입니다. 미군 및 전 세계 다른 군대의 중추 역할을하는 항공기 및 기타 플랫폼을 생산합니다. 이는 새로운 기술이 기존 플랫폼을 훨씬 능가해야하기 때문에 경쟁 우위로 이어집니다. 이러한 플랫폼은 수십 년의 수명주기를 가지고 있으며 Lockheed Martin은 유지 관리 및 현대화를 수행 할 수있는 전문 지식과 경험을 보유하고 있습니다.

P / E 확장, 예상 EPS 성장률 10 %, 배당 수익률 3 %의 조합으로 향후 5 년 동안 연간 총 수익률 14.8 %를 달성 할 수 있습니다. 이러한 높은 수익률 덕분에 록히드 마틴은 현재 우리의 1 위 대형주 배당주가되었습니다.

<참고 : Top 10 Large Cap Stocks To Buy Now>