2021년 미국 친환경 에너지 기업들 ; NEE,ALB,TPIC,DQ,RUN,GM,LNG

녹색 에너지 주식이 항상 과대 광고에 부응하는 것은 아닙니다. 수년간 태양열, 풍력, 수력 발전 및 기타 발전 자원를 지속적으로 채택 했음에도 불구하고 기본적으로 ESG 기업에 대한 투자는 결국 우리 자녀들을 위한 최선의 선택입니다.

조 바이든 대통령 당선자 는 앞으로 4 년 동안 청정 에너지에 2조 달러를 투자할 계획이며 2050 년까지 미국을 순 배출 제로 국가로 만들 겠다는 더 높은 목표를 가지고 있습니다. 분명히 그가 얼마나 많은 진전을 이룰 수 있는지는 크게 남아 있습니다. 그럼에도 불구하고 대부분의 분석가들은 앞으로 몇 년 동안 녹색 에너지를 위해 훨씬 더 수용적인 워싱턴을 기대합니다.

청정 에너지를 생각할 때 일반적으로 지금까지 가장 큰 시장 점유율을 가진 태양열과 풍력을 생각합니다. 2020 년 딜로이트 보고서에 따르면 그들은 또한 지난 10 년 동안 가장 빠르게 성장한 고용 부문 중 두 곳으로 구분됩니다.

그러나 다른 유형의 녹색 에너지가 있습니다 – 바이오 매스, 지열 및 수력 발전. 말할 것도없이, 실제로 에너지를 생산하지 않고 녹색 에너지 싸움을 돕는 회사가 있습니다.

IEA (International Energy Agency)에 따르면 현재 대부분의 국가에서 새로운 발전 플랜트를 추가하는 가장 저렴한 방법은 태양 광 발전과 육상 풍력으로 채택되기 때문에 채택도 계속되어야합니다. 설치된 총 풍력 및 태양 광 PV 용량은 2023 년 천연 가스, 2024 년 석탄을 추월 할 것으로 예상됩니다.

IEA의 Fatih Birol 이사는 성명에서 "태양 광이 세계 전력 시장의 새로운 왕이 될 것"이라고 말했다.

2021 년에 더 많은 상승 여력이있는 7 개의 녹색 에너지 주식을 살펴보면서 향후 방향성을 보고자 합니다.

NextEra Energy

Albemarle

TPI Composites

Daqo New Energy

Sunrun

General Motors

Cheniere Energy

NextEra Energy : 세계 최대 풍력 및 태양열 재생에너지

NextEra Energy ( NEE , $ 73.28)는 세계 최대의 유틸리티 회사입니다. 2개의 다른 자회사를 통해 플로리다에있는 약 550 만 고객에게 서비스를 제공하는 한편,이 회사는 세계 최대의 풍력 및 태양열 재생 가능 전력 발전회사이기도 합니다.

실제로 Morningstar의 애널리스트 Andrew Bischof는 규제가 엄격한 플로리다 유틸리티 사업과 빠르게 성장하는 재생 에너지 부문의 결합으로 NextEra를 좋아하며 "두 세계의 장점 : 안전한 배당금(1.9%)과 업계 최고의 재생 에너지 성장 잠재력"을 제공한다고 말했습니다.

Bischof는 NextEra의 플로리다 전력 및 조명 (FP & L)은 다른 규제 유틸리티와 마찬가지로 "서비스 영역 독점 및 효율적인 확장 이점"을 누리고 있다고 말합니다. 재생 가능 에너지 사업과 관련하여 그는 주요 경쟁 우위를 지적했습니다.

한편, 재생 에너지 주식의 배당금은 2011 년 이후 매년 10 % 이상 증가했으며 Bischof는 2024 년까지 NEE에 대한 연간 지불금 증가율이 11 %로 예상됩니다.

NextEra는 FP & L이 마지막 석탄 화력 발전소를 폐쇄함에 따라 2023 년까지 태양 광 발전에서 "녹색"수소를 생산할 파일럿 프로젝트에 6500 만 달러를 투자 할 계획을 발표했습니다.

CFO 인 Rebecca Kujawa는 회사의 2 분기 실적 발표에서 "녹색"수소를 생산하는 것이 "우리에게 잠재적 인 중요한 기회"를 제공한다고 말했습니다.

월스트리트의 많은 사람들이 2021 년에 매수할 상위 녹색 에너지 주식 중 NEE를 보유하고 있습니다.

Albemarle : 백색석유인 리튬 1등 생산업체

Albemarle ( ALB , $ 141.43)은 세계 최고의 리튬 생산 업체 중 하나로 전기 자동차 및 모바일 장치 용 배터리에 사용됩니다. 칠레와 네바다에있는 자체 자산과 호주에있는 두 개의 합작 투자에서 리튬을 생산합니다. Morningstar 분석가 인 Seth Goldstein에 따르면 칠레 사업장은 세계에서 가장 저렴한 리튬 공급원 중 하나입니다.

IEA (International Energy Agency)의 2020 년 6 월 보고서에 따르면 2019 년 전기 자동차 판매가 사상 최고치를 기록했습니다. 2010 년에 전 세계적으로 도로에 전기차가 17,000 대 밖에 없었 음을 고려하십시오. 2019 년까지이 숫자는 720 만 명으로 증가했으며 이중 절반이 중국에 있습니다. IEA는 "전기 자동차 시장에서 오늘날의 소비자 프로필은 얼리 어답터와 기술 애호가에서 대량 채택으로 진화하고 있습니다."라고 썼습니다.

Goldstein은 "향후 10 년 동안 리튬 수요 증가를 6 배로 촉진"하기 위해 에너지 저장을위한 전기 자동차의 채택과 대용량 배터리의 구축을보고 있습니다.

Albemarle은 2021 년 말까지 리튬 생산량을 거의 두 배로 늘릴 계획입니다. 또한 애널리스트는 인수 또는 브라운 필드 용량 확장을 통해 "우리는 회사가 2021 년 이후에도 리튬 용량 증가에 계속 투자 할 것으로 예상합니다."라고 말합니다.

이 회사는 또한 세계에서 두 번째로 큰 브롬 생산 업체로 전자 제품의 난연제에 사용된다고 Goldstein은 말합니다. TV, 컴퓨터 및 유전의 수요 감소로 인해 서버 및 자동차 전자 제품에 대한 수요 증가로 인해 부품 가격이 상승하고 있습니다.

석유 정제 및 화학 산업을위한 촉매제 공급 업체이기도 한 Albemarle은 2020 년에 매출과 이익에 큰 타격을 입혔지만 둘 다 2021 년에 반등 할 것으로 예상됩니다.

TPI Composites : 육상 풍력에너지 회사

투자자가 이용할 수있는 풍력 에너지 주식 중 하나 인 TPI Composites ( TPIC , $ 40.86)는 복합 풍력 블레이드의 선도적 인 제조업체입니다. 이 블레이드를 풍력 터빈 제조업체에 공급하고 전 세계적으로 메가 와트 기준으로 판매되는 모든 육상 풍력 블레이드의 거의 5 분의 1을 시장점유율을 차지합니다.

2019 년에 회사는 9,500 대의 윈드 블레이드를 판매하여 연간 순 매출액 14 억 달러를 기록했습니다. 그리고 COVID-19의 경제적 격변에도 불구하고 전문가들은 회사가 15 %의 15 % 매출 성장으로 16 억 5 천만 달러로 2020 년을 마무리 할 것으로 예상합니다.

TPIC 주식을 다루는 11 명의 분석가 중 10 명이 매수 가치가 있다고 말합니다. 여기에는 TPI가 풍력 터빈 제조업체의 풍력 블레이드를 지속적으로 아웃소싱하고 운송 부문의 잠재적 인 횡재를 통해 이익을 얻을 것이라고 말한 Roth Capital 분석가 Philip Shen도 포함됩니다.

Strong Buy에서 TPIC 주식을 평가하는 Raymond James 분석가 Pavel Molchanov는 "터빈 블레이드는 풍력 산업의 가치 사슬 내의 핵심 입력이며, TPI는 블레이드 아웃소싱 트렌드에서 최고의 플레이어입니다. . "TPI는 지난 10 년 동안 매년 두 자릿수 유기적 매출 성장이라는 드문 업적을 달성했습니다."

분석가는 또한 2017 년부터 TPI 고객이 된 전기 버스 제조업체 인 Proterra와의 거래에서 더 많은 상승이있을 것이라고 지적했습니다. TPI에서 복합 버스 차체를 구입하는 Proterra는 한 번 충전으로 329 마일을 이동할 수있는 대중 교통 버스를 공개했습니다. 40 피트 버스는 가장 멀리 이동할 수 있습니다.

Molchanov는 "전기 자동차 시장의 기회는 우리가보기에 여전히 과소 평가되고 있습니다."라고 말합니다.

Daqo New Energy : 태양 전지판 실리콘 생산업체

Daqo New Energy ( DQ , $ 42.49)는 태양 전지판 제조에 사용되는 중국 최대의 고순도 폴리 실리콘 생산 업체 중 하나입니다. 중국 회사는 수직 통합을 위해 노력하면서 실리콘 웨이퍼와 모듈도 생산합니다.

전 세계의 정부와 산업은 재생 에너지, 특히 태양열을 우선시하여 폴리 실리콘에 대한 수요를 증가시키고 있습니다. Research And Markets는 20년 5월 에서 글로벌 폴리 실리콘 시장 규모를 74 억 달러로 추정합니다.

보고서는“정책 입안자, 규제 기관 및 산업 부문은 태양 에너지 부문에 막대한 투자를하고 있습니다. "이것은 전 세계적으로 태양 전지판에 대한 놀라운 수요를 창출하고 있습니다"그리고 차례로 폴리 실리콘에 대한 수요를 창출하고 있습니다.

2020 년 첫 9 개월 동안 Daqo의 매출은 전년 대비 85 % 향상되었으며 분석가들은 2020 년 전체에 걸쳐 91 %의 개선을 기대하고 있습니다. 한편, 총 마진은 매년 업계 평균을 앞 지르고 있습니다. Refinitiv 데이터에 따르면 지난 5 년.

Roth Capital의 분석가 인 Philip Shen은 Daqo의 펀더멘털이 "강력한 수요, 높은 가격 전망 및 개선 된 비용 구조로 거의 전반적으로 견고하게 보입니다"라고 썼습니다. 또한 상하이 증권 거래소의 STAR 시장에 상장하려는 Daqo의 계획은 "주식에 대한 의미있는 긍정적 촉매제"입니다.

그러나 중국 주식은 위험이 가득합니다. Shen은 실제로 Daqo가 제조하는 Xinjiang 성의 강제 노동 사용과 관련된 위험으로 인해 주식에 대해 중립 등급을 받았습니다. 분석가는 Daqo가 강제 노동을 사용한다고 생각하지 않지만 이러한 조사의 영향을받을 수 있습니다. 9 월 하원은 회사가 강제 노동을 사용 하지 않는다는 것을 증명하지 않는 한 신장의 상품을 차단하는 위구르 강제 노동 방지법을 통과시켰다 .

Daqo는 자체 시설 또는 공급망 전체에서 강제 노동 사용을 "용납하지 않으며"정책 준수 여부를 정기적으로 모니터링한다고 말합니다. 또한 웨이퍼 고객이 글로벌 시장에 서비스를 제공하기 때문에 미국 정부의 잠재적 조치로 인한 영향이 제한 될 것이라고 말합니다.

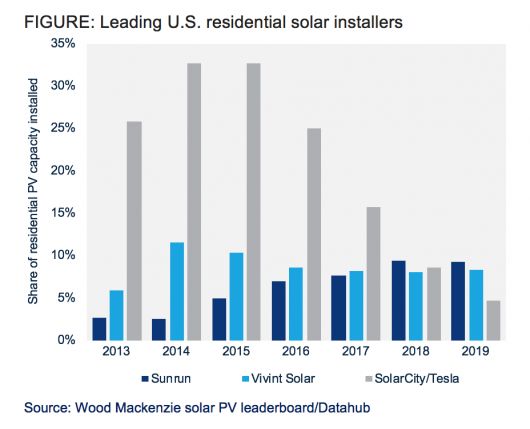

Sunrun : 미국 최대 주거용 태양광 기업

Sunrun ( RUN , $ 57.58)은 라이벌 인 Vivint Solar를 15 억 달러에 인수하기 전에 이미 미국 최대의 주거용 태양광 회사였습니다. 블룸버그에 따르면 10 월에 마감 된 이번 인수는 분기마다 새로운 주거용 태양 광 임대의 75 %를 제공하는 옥상 태양광 거인을 만든다.

Roth Capital의 분석가 인 Philip Shen은 Sunrun이 그리드 서비스에 대한 차별화 된 규모의 이점과 리더십 등을 갖춘 업계 최대 기업이라고 말합니다. 그는 "우리가 믿는 (Sunrun)이 될 수 있다고 믿는 것 : 미래의 전력 회사"에 대한 주가 상승 여력을 더 많이 본다.

RUN 주식은 또한 주거 및 상업용 부동산 설치에 대한 태양 광 투자 세금 공제 26 %의 잠재적 인 연장으로 인해 상승 할 것입니다.

Shen은 또한 Sunrun의 경영진이 2021 년에 업계의 전년 대비 15 % 성장을 예상 한 것보다 더 빠르게 성장할 것으로 예상하고 있습니다. 그러나 "(Sunrun)이 마진과 성장 간의 적절한 균형을 이룰 것으로 기대합니다."

이 주식은 희미한 마음을위한 것이 아닙니다. 주가는 12 월 초까지 317 % 상승했으며 지난 3 년 동안 900 % 이상 상승했습니다.

General Motors : 전기자동차 꾸준한 성장세

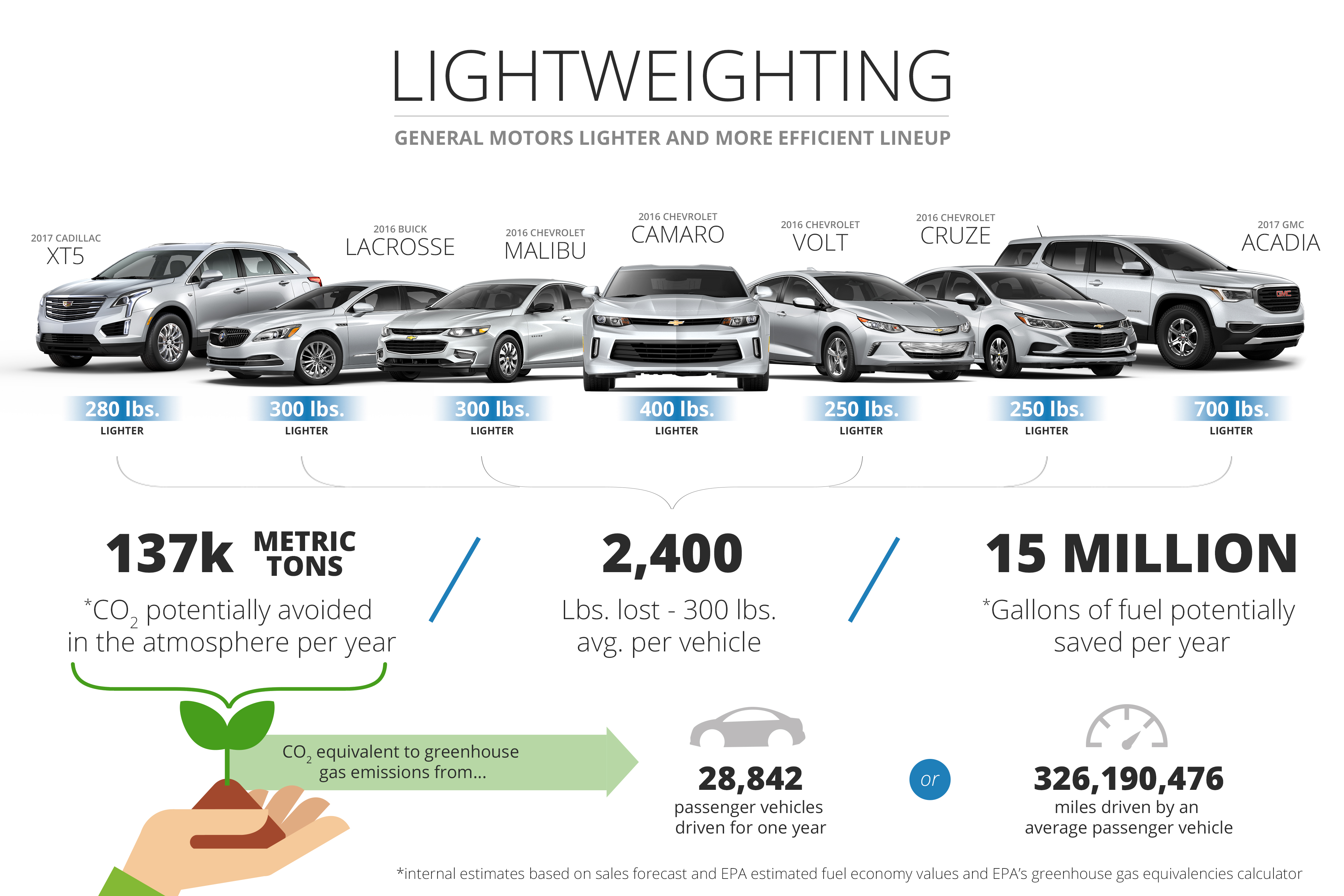

General Motors ( GM , $ 42.87)는 재생 에너지 주식에 대한 논의에서 가장 먼저 떠오르는 회사가 아닐 수 있습니다.

세계 최대 자동차 제조업체 중 하나 인 GM은 향후 5 년 동안 배터리 전기 자동차 (BEV)에 270 억 달러를 투자하고 있습니다. 모닝 스타 애널리스트 데이비드 휘 스턴은이 차량 중 30 대를 같은 기간에 출시 할 계획이며,이 차량의 3 분의 2가 북미에서 판매되고있다.

"경영진은 또한 10 년 중반까지 연간 100 만 개 이상의 BEV 판매를 목표로하고 있습니다."라고 그는 덧붙입니다. 현재 Ultium 배터리 기술에 대한 액세스 권한을 Honda ( HMC )에 판매하고 다른 잠재 고객과 이야기하고 있습니다.

한편, General Motors는 전통적인 차량 운영을 형태 화하고 있습니다. 공장을 폐쇄하고 시간당 근로자의 퇴직자 의료 서비스를 다른 펀드로 이전함으로써 손익분기 점이 낮아 졌다고 분석가는 말합니다. 오늘날 회사는 높은 인건비를 충족하기 위해 과잉 생산을 한 다음 렌트 차량에 자동차를 버릴 필요가 없다고 Whiston은 덧붙입니다.

"GM은 이제 수요를 충족시키기 위해서만 생산할 수있는 수요 끌어 당기기 모델로 운영되고 있으며, 공장이 열릴 수있는 경제 사이클의 바닥에서도 중단되는 것보다 더 나쁘지 않게 구성되어 있습니다."라고 그는 말합니다. "그 결과 미국 점유율이 낮음에도 불구하고 기존 GM보다 더 높은 수익을 올렸습니다."

한편, $ 49.53의 중앙값 목표는 내년에 15 %의 상승 여력을 가정합니다. 일부는 GM의 엄청나게 저렴한 밸류에이션에 매력을 느낀다. 현재 수익 추정치의 7 배 이상에 불과하다.

Cheniere Energy : 미국 최대 천연가스(LNG)

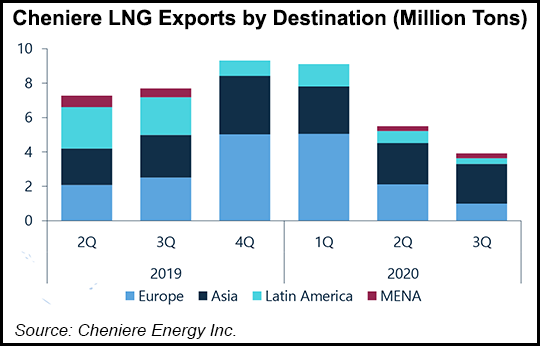

미국 최대 액화 천연 가스 (LNG) 생산 업체 인 Cheniere Energy ( LNG , $ 61.42)는 화석 연료를 취급합니다. 그럼에도 불구하고 Cheniere는 다른 화석 연료에 비해 LNG의 청정도와 재생 가능 에너지 원으로 앞으로 한 해 동안의 성장 잠재력도 분명히 중요합니다.

Cheniere는 상품을 구매하는 39 개국 중 32 개국에 가스를 수출합니다. Morningstar의 분석가 Stephen Ellis는 Cheniere가 "특히 중국에서 수요가 증가함에 따라 향후 몇 년 동안 글로벌 시장에 공급되는 점진적 액화 천연 가스의 수출 업체가 될 수있는 좋은 위치"라고 생각합니다. 중국의 수요는 무역 긴장으로 냉각되었지만 유럽인들은 구매를 강화했습니다.

Ellis는 또한 Cheniere와 그 마스터 합자 회사 인 Cheniere Energy Partners ( CQP )가 여러 고객과의 20 년 "테이크 오어 페이"계약으로 인해 "Cheniere를 순수한 통행료로 믿을 수 없을 정도로 강력한 경쟁 위치에 놓았 기 때문에"넓은 해자를 가지고 있다고 생각 합니다. -상품 가격 위험이없는 테이커. "

뱅크 오브 아메리카 애널리스트 줄리앙 두 물린-스미스는 최근 M & A 활동에서 지불 한 가격을 감안할 때 주가가 더 높은 가치를 가질 만하다고 말했다. 또한 "수많은화물 취소에도 불구하고 경영진은 계약상의 강점을 고려할 때 '20 지침을 성공적으로 유지했습니다. 우리는 제한된 발표를 통해 이전 달에 비해 불가항력 위험을 훨씬 덜 우려하여 Cheniere 자체 계약 언어의 강점을 확인했습니다."

2021 년 부채 상환을 목표로하는 Cheniere의 무료 현금 흐름은 운영 및 자본 배분에 중점을두기 때문에 내년에 긍정적으로 전환 될 것이라고 Dumoulin-Smith는 말합니다.

당연히 다른 천연 가스 주식과 마찬가지로 Cheniere는 원자재 수요 감소, 지연 및 비용 초과와 같은 문제로 인한 위험에 직면합니다. 그럼에도 불구하고 애널리스트들은 향후 12 개월 동안 평균 약 20 % 상승 할 것으로 예상하고 있습니다.

<참고 : 7 Green Energy Stocks That Could Catch a 2021 Tailwind>