Dogs of the Dow 다우의 개 전략 : 20년 9월 현재

"Dogs of the Dow"전략은 평균 이상의 수입을 창출하고 일반적으로 나머지 DJIA에 비해 낮은 밸류에이션으로 거래되는 주식에 집중합니다. DJIA가 세계에서 가장 큰 회사 중 일부를 대표한다는 점을 감안할 때, 그 "개"는 일반적으로 일시적인 문제를 겪은 강력한 실적을 가진 회사입니다.

현재 호의적이지 않은 좋은 비즈니스를 구매하려는 가치 투자자에게 이것은 훌륭하고 간단한 전략입니다.

이 전략을 실행하려면 투자해야하는 금액을 DJIA에서 가장 높은 수익률 10 개 주식에 균등하게 분배하십시오. 이 주식을 1 년 동안 보유한 다음 12 개월 말에 30 개의 다우 주식을 다시 살펴보고 배당 수익률을 최고에서 최저로 조정합니다.

그에 따라 자본을 재조정하고 재 할당하고 프로세스를 반복하십시오. 이 전략이 생성하는 단순성과 품질, 가치 및 수입에 중점을 두는 것 외에도 과도한 감정 중심 거래를 방지하여 규율을 향상시킵니다.

또한 투자자들이 매도하기 전에 최소 1 년 동안 포지션을 보유함으로써 세금 혜택을 거두도록 장려하여 단기 세율 대신 장기 양도 소득 세율로 과세됩니다.

다우의 2020 개

2020 Dogs of the Dow 목록은 상위 10 개 DJIA 주식의 현재 배당 수익률과 함께 아래에 나와 있습니다. 회사 이름을 클릭하면 해당 회사에 대한 분석으로 바로 이동합니다.

- 여행자 회사 (TRV)

- 코카콜라 컴퍼니 (KO)

- 3M 회사 (MMM)

- Cisco Systems (CSCO)

- JPMorgan Chase (JPM)

- Verizon Communications (VZ)

- Walgreens Boots Alliance (WBA)

- IBM Corp (IBM)

- Dow, Inc (DOW)

- Chevron Corp. (CVX)

- 마지막 생각들

Dog of the Dow #10: The Travelers Companies

- 배당 수익률 : 3.0 %

Travelers는 1864 년에 설립되어 고객에게 생명 및 상해 보험을 제공합니다. 시간이 지남에 따라 회사는 현재 자동차, 가정 및 비즈니스 보험을 포함하는 다양한 유형의 보험 범위로 확장했습니다. 이 회사는 2019 년에 280 억 달러 이상의 수익을 창출했으며 시가 총액이 290 억 달러 이상입니다.

여행자들은 2020 년 7 월 23 일 2 분기 수익 결과 를 보고했습니다 . 회사의 매출은 0.5 % 감소한 70 억 달러를 약간 밑돌아 예상치가 1 억 8400 만 달러에 미치지 못했습니다. 주당 핵심 이익 손실-$ 0.20은 추정치와 일치했습니다.

이익은 전년의 3 억 6 천 7 백만 달러에 비해 세전 8 억 5,400 만 달러의 재난 손실로 인해 타격을 입었습니다. 여행자들은 파산에서 벗어난 PG & E (PCG)로 인해 3 분기에 4 억 달러의 유리한 준비금 해제를 인정할 것이라고 언급했습니다. 이것은 하반기 수입 결과에 도움이 될 것입니다.

순 서면 보험료가 73 억 4600 만 달러로 1 % 낮아 졌음에도 불구하고 기본 보험 마진은 2 % 증가했습니다. 여행자의 합산 비율은 103.7 %로 530bp 증가했습니다. 조정 기준으로 보면, 우수한 기본 인수 마진으로 인해 합산 비율은 실제로 94.9 %에서 91.4 %로 개선되었습니다.

장부가는 101.55 달러에서 주당 106.42 달러로 향상되었지만 조정 기준으로 장부가는 92.01 달러로 부분적으로 하락했습니다.

여행자는 대부분의 경쟁자가 따라 올 수없는 크기와 규모로 축복을 받았습니다. 이를 통해 회사는 다른 사람이 할 수없는 정책을 인수 할 수 있습니다. 이 회사는 또한 많은 수의 고객을 유지하는 동시에 보험료 인상을 전달할 수있었습니다.

출처 : 투자자 프레젠테이션 , 슬라이드 9.

전체적인 유지율은 2 분기에 감소했지만 최근 분기에는 대체로 일정하게 유지되었습니다. 분기의 역풍에도 불구하고 갱신 보험료는 상당히 높았으며 채권 및 특수 보험에 기록적인 수준을 포함했습니다. 비즈니스 보험 갱신 율 변경은 7.4 %로 전년보다 거의 4 % 포인트 높았으며 2013 년 이후 최고 수준입니다.

Travelers는 지난 16 년 동안 4 월 3.7 % 증가한 배당금을 올렸습니다. 예상 배당률은 38 %로 매우 낮으며 회사가 계속해서 배당금을 높일 수있을 것입니다.

Dog of the Dow #9: The Coca-Cola Company

- 배당 수익률 : 3.2 %

Coca-Cola Company는 세계에서 가장 큰 음료 제조업체 중 하나입니다. 전 세계 200 개 이상의 국가에서 500 개 이상의 고유 한 무 알코올 브랜드를 소유하거나 라이선스합니다. 현재 시가 총액은 거의 2,200 억 달러이며 회사는 연간 매출이 약 370 억 달러에 이릅니다.

출처 : 투자자 프레젠테이션 , 슬라이드 8.

코카콜라는 미국의 소다 소비 감소를 배경으로 오랫동안 고군분투 해 왔습니다. 그러나 신제품에 대한 투자는 마침내 성과를 거두고 있습니다. 이 회사는 매출의 대부분이 탄산 음료에서 발생하는 것을 계속보고 있지만 신제품은 수익원을 다변화하는 데 도움이되고 있습니다.

제품 포트폴리오를 개선하는 것 외에도 Coca-Cola는 운영을 단순화하고 수익성을 높이기위한 또 다른 전략적 조치를 취했습니다. 코카콜라는 최근 몇 년 동안 미국, 유럽, 중국 및 아프리카에서 병입 사업을 매각했습니다. 이는 보틀링이 낮은 이윤을 가진 자본 집약적 인 사업이기 때문에 코카콜라의 수익에 도움이됩니다.

많은 회사와 마찬가지로 코카콜라는 최근 분기 에 COVID-19로 인해 어려움을 겪었습니다 . 수익은 28.5 % 감소한 72 억 달러, 조정 주당 순이익은 33 % 감소한 0.42 달러를 기록했습니다.

이번 분기 이전에 회사는 새로운 제품에 대한 투자가 성과를 내고 청량 음료 수요가 회복되면서 견실 한 유기농 성장률을 누 렸습니다. 가장 최근 분기의 유기적 성장은 26 % 감소했습니다. 이러한 감소의 대부분은 레스토랑, 편의점, 스포츠 및 음악 공연장과 같은 외출 채널로 인해 집중 판매가 22 % 감소했기 때문입니다. 이러한 장소 중 다수는 COVID-19의 확산을 늦추기 위해 강제 폐쇄를 경험했습니다.

가격도 분기 동안 4 % 하락했습니다. 코카콜라의 시장 점유율은 전반적으로 하락했습니다. 북미 정 광량은 18 % 감소한 반면 유럽 / 중동 / 아프리카는 26 % 감소했습니다.

반면 주택 판매는 전년 대비 훨씬 더 높았습니다. 예를 들어, 중국은 매출이 14 % 향상되었습니다. 분기가 진행되고 잠금 제한이 완화됨에 따라 케이스 볼륨이 개선되었습니다. 케이스 볼륨은 3 월에 25 % 감소했지만 6 월에는 10 % 감소했습니다. 이것은 전 세계의 많은 곳에서 회사의 제품을 판매하는 레스토랑 및 기타 장소의 재개 장과 일치합니다.

미국 물량은 7 월 첫 3 주 동안 개선되기 시작했으며 전 세계적으로 한 자릿수 중반 감소했습니다. 이것은 소비자가 더 정상화 된 일상 활동으로 돌아갈 수 있었을 때 회사의 제품이 여전히 수요가 있다는 증거입니다.

거래량 감소조차도 영업 마진에 큰 영향을 미치지 않았습니다. 감소는 30 %에 불과한 30bps였습니다.

우리는 코카콜라가 2020 년에 주당 1.80 달러의 수익을 올릴 것으로 예상하며 이는 전년 대비 15 % 감소한 것입니다. 거의 모든 감소는 COVID-19의 영향과 관련이 있습니다.

코카콜라는 현재 주당 1.64 달러의 배당금을 지급하고 있으며 이는 현재 수익률 3.2 %에 해당합니다. 코카콜라는 50 년 이상 배당금을 늘려 배당금 왕 의 일원이되었습니다 .

Dog of the Dow # 8 : 3M Company

- 배당 수익률 : 3.5 %

3M은 산업 제조 거대 기업입니다. 그것은 긴 성장 기록을 가지고 있으며 Coca-Cola와 마찬가지로 최소 50 년 연속 배당금을 높인 배당금 왕의 명단에 올라 있습니다.

2019 년 시작 이후 비즈니스 여건이 악화되었고 올해에도 도전이 지속되었습니다. 3M은 매출이 12.2 % 감소한 72 억 달러로 예상보다 낮은 1 억 2,300 만 달러를 기록한 약한 2 분기 실적 을 발표 했습니다. 유기적 수익은 13.1 % 감소했으며 이는 분석가들이 예상했던 10.4 % 감소보다 훨씬 더 나빴습니다. 통화도 역풍으로 EPS를 0.05 달러 줄였습니다.

출처 : 투자자 프레젠테이션

유기적 수익 성장은 이제 1 %에서 2 %까지의 범위에서 예상되며, 이는 이전

지침 인 1 %에서 4 % 로 크게 하락한 것 입니다. 회사의 2 분기 도전과 연간 전망 하향에도 불구하고 장기 전망은 여전히 긍정적입니다. 3M은 주로 의료 부문 인 장기 성장 촉매제를 보유하고 있습니다.

미국 의료 산업의 인구 통계는 인구 고령화로 인해 성장을 크게지지합니다. 3M은 이미 주요 의료 제품 제조업체로 매년 70 억 달러 이상의 매출을 올리고 있습니다.

헬스 케어는 특히 최근 67 억 달러 의 Acelity 인수 로 3M의 성장을 이끌 것으로 예상됩니다 .

인수와 관련된 비용은 가장 최근 분기에 EPS를 0.07 달러 감소 시켰지만 경영진은 향후 3M에 추가 할 수있는 Acelity의 능력에 대해 높은 평가를 받고 있습니다. Acelity는 상처 드레싱 및 기타 특수 수술 제품을 제조합니다. 고성장 카테고리로 3M의 의료 솔루션 사업을 확장 할 것입니다.

특정 일회성 거래 및 통합 비용을 제외하고 3M은 거래가 성사 된 후 첫 12 개월 동안 주당 0.25 달러의 수익을 올릴 것으로 예상합니다. 3M은 Acelity에 대해 연간 예상 조정 EBITDA의 약 11 배를 지불했으며, 이는 빠르게 성장하는 고수익 비즈니스에 적합한 배수입니다.

3M은 오랜 배당 역사를 가지고 있습니다. 100 년 이상 주주들에게 끊임없는 배당금을 지급했습니다. 또한 2020 년 2 월 2.1 % 증가를 포함하여 지난 62 년 연속 배당금을 인상했습니다. 우리는 3M의 배당금이 안전하다고 계속 생각합니다.

3M의 배당 성장은 당분간 계속 될 것입니다. 올해 EPS는 회사가 예상했던 것보다 낮지 만 3M은 여전히 높은 수익성을 유지하고있다.

개정 된 가이던스의 중간 지점에서 3M의 배당 성향 73 %는 여전히 확고한 커버리지를 나타내며 회사가 COVID-19 유행병에서 성공적으로 회복 할 수 있다면 향후 배당금 인상의 여지가 있습니다.

Dog of the Dow # 7 : Cisco Systems Inc.

- 배당 수익률 : 3.5 %

Cisco Systems는 고성능 컴퓨터 네트워킹 시스템의 글로벌 리더입니다. 이 회사의 라우터와 스위치를 사용하면 전 세계 네트워크가 인터넷을 통해 서로 연결할 수 있습니다. Cisco의 포트폴리오에는 데이터 센터, 클라우드 및 보안 제품이 포함됩니다. 이 회사는 1990 년 초에 상장되었으며 현재 72,000 명 이상의 직원을 고용하고 있습니다. 이 회사의 시가 총액은 1,700 억 달러입니다.

Cisco는 2020 년 8 월 12 일에 4 분기 및 회계 연도 2020 년 결과 를 보고 했습니다. 매출은 9.5 % 감소한 122 억 달러 였지만 예상치를 6 천만 달러 초과했습니다. 조정 된 주당 순이익은 3.6 % 감소한 0.80 달러 였지만 합의 추정치보다 0.06 달러 앞서 나왔습니다. 2020 회계 연도에 수익은 5 % 감소한 493 억 달러, 조정 주당 순이익은 4 % 증가한 3.21 달러였습니다.

COVID-19는 스위칭, 라우팅, 데이터 센터 및 무선 제품에 대한 수요가 약해 매출이 16 % 감소한 회사의 인프라 플랫폼 부문에 가장 심각한 영향을 미쳤습니다. 반면, 경쟁 제품보다 두 배 빠른 Cisco Catalyst 9K 스위치는 계속해서 수요가 가속화되고 있습니다. 이 제품은 분기 동안 재택 근무로 전환 한 결과 혜택을 받았습니다. 고객 수요가 견조 해지면서 보안 매출도 분기 동안 더 높았습니다.

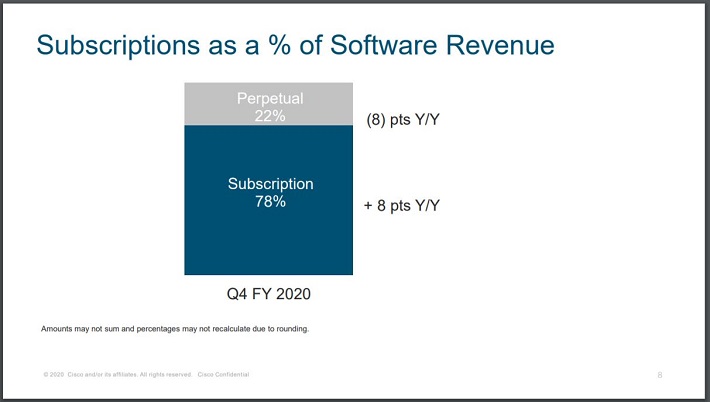

Cisco는 수익을 원활하게하기 위해 최근 몇 년 동안 구독 모델로 소프트웨어로 전환했습니다.

출처 : 투자자 프레젠테이션, 슬라이드 8

소프트웨어 구독은 분기 동안 전체 소프트웨어 매출의 78 %를 차지했으며 이는 전년 대비 8 % 증가한 수치입니다.

회사의 현금 잔고가 290 억 달러가 넘기 때문에 Cisco는 인수를 할 수있을뿐만 아니라 배당금을 늘릴 수있는 확실한 위치에 있습니다.

2 월에 2.9 % 증가를 발표 한 Cisco는 이제 10 년 연속 배당금을 인상했습니다. 현재 회계 연도에 대한 예상 지불금 비율이 46 %이고 대차 대조표에 현금이 나와있는 상황에서 Cisco는 계속해서 배당금을 늘릴 가능성이 높습니다.

Dog of the Dow # 6 : JPMorgan Chase

- 배당 수익 : 3.6 %

JPMorgan은 1799 년으로 거슬러 올라가는 미국 최초의 상업 은행 중 하나입니다.이 회사는 지난 220 년 이상 동안 1,200 개 이상의 다른 기관과 합병하거나 인수했습니다. 이를 통해 회사는 글로벌 뱅킹 리더가 될 수있었습니다. JPMorgan의 시가 총액은 거의 3,400 억 달러이고 연간 매출은 거의 1,160 억 달러입니다.

JPMorgan은 2020 년 7 월 14 일 수익 결과 를 발표했습니다 . 회사의 수익은 15 % 증가한 330 억 달러로 예상치를 쉽게 상회하는 28 억 달러였습니다. 이것은 또한 JPMorgan의 분기 별 최고 수익이었습니다. 주당 순이익은 $ 1.08로 2019 년 2 분기의 주당 순이익 $ 2.82에 비해 불리한 수준이며 컨센서스보다 $ 0.13 낮았습니다.

순이자 소득은 140 억 달러로 4 % 감소했지만 추정치와 일치했습니다. 신용 카드 거래량은 23 % 감소했지만 회사 비즈니스의 거의 모든 측면에서 높은 수치를 기록했습니다.

기업 및 투자 은행은 전년 대비 66 % 성장한 반면 시장 및 증권 서비스는 77 % 성장했습니다. 금리 상품, 통화, 신흥 시장 및 신용으로 인해 고정 수입 수익이 두 배로 증가했습니다. 높은 고객 활동으로 주식 시장이 38 % 성장했습니다. 소비자 및 커뮤니티 뱅킹은 평균 예금이 20 % 증가했지만 평균 대출은 7 % 감소했습니다.

부정적인 영향은 신용 손실 준비금에 90 억 달러가 추가 된 것입니다. JPMorgan은 현재 340 억 달러 이상의 신용 손실 준비금을 보유하고 있습니다. 낮은 이자율도 순이자 소득에 부정적인 영향을 미쳤지 만 JPMorgan은 은행 부문에서 최고의 대차 대조표 중 하나를 보유하고 있습니다.

출처 : 투자자 프레젠테이션 , 슬라이드 3.

보시다시피 JPMorgan은 가장 최근의 스트레스 테스트의 모든 영역에서 규제 최소치를 쉽게 능가합니다. 이는 경쟁 업체와 거의 비교할 수없는 회사 규모와 규모의 주요 이점 중 하나입니다.

JPMorgan은 지난 금융 위기 동안 배당금을 삭감했지만 지난 9 년 동안 배당금을 늘 렸습니다. 대부분의 은행은 마지막 스트레스 테스트 후 배당금을 올리지 않았지만 JPMorgan의 예상 배당률이 60 %라는 것은 내년에 소액의 인상이 주어지고 회사의 배당 성장 행진을 보존 할 것임을 의미합니다.

Dog of the Dow # 5 : Verizon

- 배당 수익률 : 4.0 %

Verizon은 미국에서 가장 큰 무선 통신 사업자 중 하나로 통신 부문에서 운영됩니다. 무선은 전체 매출의 4 분의 3을 차지하고 광대역 및 케이블 서비스는 매출의 약 4 분의 1을 차지합니다. 이 회사의 네트워크는 약 2 억 9 천만 명을 대상으로합니다. Verizon의 시가 총액은 2,490 억 달러이며 연간 매출액은 1,320 억 달러입니다.

버라이존은 2020 년 7 월 24 일 2 분기 재무 결과 를 보고했습니다 . 회사는 주당 1.18 달러의 수익을 올렸으며, 추정치를 0.03 달러 초과했지만 전년보다 4.1 % 감소했습니다. 수익은 5.1 % 감소한 305 억 달러 였지만 예상치를 4 억 5500 만 달러로 초과했습니다.

무선 매출은 1.7 % 감소한 159 억 달러를 기록했습니다. Verizon은 173K의 전화 순 추가를 포함하여 총 35 만 개의 소매 후불 순 추가를 확인했습니다. 회사의 소매 후불 이탈률은 0.78 %에 불과했으며 소매 후불 전화 이탈률은 0.58 %였습니다.

Verizon의 사업 부문은 3.7 % 감소한 75 억 달러를 기록했습니다. 미디어 매출은 24 % 감소한 14 억 달러였습니다. 이 회사는 10K 순 Fios 연결을 추가했지만 81K Fios 비디오 구독자 순을 잃었습니다.

2 분기 결과에 따르면 Verizon은 이제 주당 순이익이 2019 년에 비해 동일 할 것으로 예상합니다. 향후 5 년 동안 연간 EPS 성장률은 4 %에 불과합니다.

5G에 대한 회사의 계획을 통해 이러한 성장을 달성 할 수있을 것입니다.

출처 : 투자자 프레젠테이션 , 슬라이드 6.

Verizon은 워싱턴 DC, 애틀랜타, 인디애나 폴리스, 디트로이트를 포함한 미국 35 개 도시에서 5G를 켰습니다.

9 월 초 배당금을 2 % 올린다는 발표에 이어 지난 16 년 동안 배당금을 늘 렸으며 가까운 미래에도 계속 그렇게 할 것입니다.

미국에서의 대규모, 네트워크 이점 및 브랜드 파워로 인한 Verizon의 경제적 해자 덕분에 경쟁이 치열 해짐에도 불구하고 건전한 마진으로 계속 성장할 수 있습니다.

이것은 회사의 무선 네트워크 추가와 매우 낮은 이탈률에서 분명합니다. 경영진은 또한 Verizon의 대차 대조표를 활용하여 안전성을 높이기위한 조치를 취하고 있습니다. Verizon의 4 % 이상의 높은 배당 수익률은 소득 투자자에게 매력적입니다.

Dog of the Dow # 4 : Walgreens Boots Alliance

- 배당 수익률 : 5.2 %

Walgreens Boots Alliance는 미국과 유럽에서 가장 큰 소매 약국입니다. 주력 Walgreens 비즈니스 및 기타 비즈니스 벤처를 통해 Walgreens는 25 개국 이상에 지사를두고 있으며 440,000 명 이상의 직원을 고용하고 있습니다.

선도적 인 소매 약국 사업에서 Walgreens는 11 개국에서 약 18,750 개의 매장을 운영하고 있으며, 매년 230,000 개 이상의 약국, 의사, 건강 센터 및 병원에 390 개 이상의 센터를 제공하는 가장 큰 글로벌 제약 도매 및 유통 네트워크 중 하나를 운영하고 있습니다. .

최근 FY20 3 분기 실적 에서 Walgreens는 Retail Pharmacy USA 사업부의 3.0 % 성장에 힘 입어 전년 동기 대비 0.12 % (고정 통화 기준 1.2 %)의 순매출 성장을 기록한 344 억 달러를 기록했습니다. 조정 순이익은 12.1 % 감소한 13 억 달러, 조정 주당 순이익은 주로 COVID-19 유행병으로 인해 44 % 감소한 0.83 달러였습니다.

Walgreens는 2020 회계 연도 전망에 대해 조정 된 주당 순이익이 $ 4.65에서 $ 4.75로 예상되며, 여기에는 COVID-19로 인한 주당 $ 1.03에서 $ 1.14의 악영향이 포함됩니다. 이 지침의 중간 점은 작년 EPS 결과에서 22 % 감소한 것입니다.

장기적으로 회사는 여전히 중상 위 한 자릿수로 수익을 높일 수 있다고 믿습니다. 그러나 현재 진행중인 전염병에 대한 알려지지 않은 사항과 성장의 급격한 감소 및 공간의 경쟁 심화를 고려할 때 투자자는이 예측에 다소 회의적이어야합니다.

따라서, 우리는 주로 주식 환매와 인구 고령화에 의해 지원되는 향후 50 년 동안 한 자리 수 중반의 주당 이익 증가를 예상합니다.

회사는 또한 사업에서 비용을 제거하기위한 조치를 취하고 있습니다.

출처 : 투자자 프레젠테이션 , 슬라이드 15.

Walgreens는 2022 회계 연도까지 연간 비용 20 억 달러 절감을 목표로하고 있습니다.이 회사는 이미 미국 내 200 개 매장 중 169 개, 영국 내 200 개 매장 중 76 개를 폐쇄했습니다.

이러한 도전에도 불구하고 Walgreens는 중요하고 성장하는 산업에서 방대한 규모와 네트워크 덕분에 여전히 상당한 경쟁 우위를 누리고 있습니다.

한편 배당률은 합리적이며 지속적인 배당 성장을 지원합니다. Walgreens는 또한 2009 년 주당 순이익이 6.9 %에 불과해 경기 침체에 상당히 저항하고 있습니다.

이 회사는 또한 현금 10 억 달러, 유동 자산 187 억 달러 (재고 93 억 달러 포함) 및 총 자산 678 억 달러를 보유한 매우 강력한 대차 대조표를 보유하고 있습니다. 유동 부채는 258 억 달러, 총 부채는 434 억 달러입니다.

Walgreens는 7 월 8 일 2.2 % 증가를 포함하여 45 년 연속 배당금을 늘 렸습니다. 이로 인해 Walgreens는 S & P 500 지수에서 25 년 이상 연속 배당금이 증가한 65 개 주식으로 구성된 선별 그룹 인 Dividend Aristocrats의 일원이되었습니다. 여기에서 65 명의 배당 귀족 목록을 볼 수 있습니다 .

Dog of the Dow # 3 : IBM

- 배당 수익률 : 5.3 %

IBM은 정보 기술과 비즈니스 프로세스에 대한 지식을 활용하는 통합 솔루션을 제공하는 정보 기술 회사입니다. 이 회사는 1911 년에 설립되었으며 현재인지 솔루션, 글로벌 비즈니스 서비스, 기술 서비스 및 클라우드 플랫폼, 시스템 및 글로벌 파이낸싱의 5 개 사업 부문을 운영하고 있습니다.

IBM은 770 억 달러 이상의 연간 수익을 창출하고 시가 총액 1,120 억 달러로 거래합니다. IBM은 현재 레거시 비즈니스에서 데이터, 모바일, 보안 및 분석 분야에서 자체 설명하는 "전략적 과제"로 전환하고 있습니다. 회사는 전략을 바꾸면서 몇 년 동안 정체되거나 매출이 감소했습니다. 전년 대비 감소는 가장 최근 분기에 계속되었습니다.

IBM은 2020 년 7 월 20 일 2020 년 2 분기 실적 을 보고했습니다 . 주당 순이익은 $ 2.18로 예상치를 0.09 달러 상회했지만 31 % 감소했습니다. 매출 181 억 달러는 5.4 % 감소했지만 예상보다 4 억 2 백만 달러 더 많았습니다. Cloud & Cognitive Software는 매출이 5 % 증가한 반면 시스템 매출은 6 % 증가했습니다.

반면 글로벌 비즈니스 서비스 매출은 6 % 감소한 반면 글로벌 기술 서비스는 매출이 5 % 감소했습니다.

IBM의 글로벌 운영으로 인해 외환 거래의 역풍이 의미있는 영향을 미쳐 매출이 1.5 % 감소했습니다. IBM은 회계 연도의 통화로 인해 1 %에서 1.5 %의 역풍을 예상하고 있습니다.

IBM의 미래 성장은 오픈 소스 클라우드 솔루션 제공 업체 인 Red Hat을 340 억 달러에 인수함으로써 가속화 될 것입니다. Red Hat은 하이브리드 클라우드에서 선도적 인 위치를 차지하고 있으며, 이는 IBM을 하이브리드 클라우드 솔루션의 1 위 제공 업체로 만들 것입니다. 하이브리드 클라우드는 사설 클라우드와 타사 클라우드를 사용하는 혼합 컴퓨팅 환경입니다. 이 거래는 현금 흐름을 증가시키고 수익 성장을 가속화 할 것으로 예상됩니다.

Red Hat은 오픈 소스 소프트웨어 시장에서 운영되며 주로 데이터 센터에서 사용되는 기술 제품을 배포합니다. 또한 전략적 필수 요소라고 통칭하는 회사의 자체 성장 부문이 빠른 속도로 성장하고 있습니다.

출처 : 투자자 프레젠테이션, 슬라이드 6.

RedHat은 분기 동안 18 %의 매출 성장을 보였으며 2,400 명 이상의 고객을 보유하고 있습니다. 이러한 성장은 앞으로도 계속 될 것으로 예상됩니다.

IBM의 장기적인 어려움에도 불구하고이 회사는 여전히 강력한 대차 대조표를 보유하고 있으며 올해 예상 배당률이 60 % 미만인 지속 가능한 배당금을 보유하고 있습니다. IBM은 가격 대비 수익 비율이 11.2에 불과합니다. 낮은 주식 평가, 높은 배당 수익, 100 년 이상의 배당금 지급으로 IBM은 "우량 주식"으로 간주됩니다.

Dog of the Dow # 2 : Dow, Inc. (DOW)

- 배당 수익률 : 5.5 %

두 번째로 높은 수익을내는 Dow Jones Industrial Average 구성 요소는 이전 모회사 인 DowDuPont가 분리 된 후 새로 형성된 주식 인 Dow, Inc.입니다. 이 회사는 공개적으로 거래되는 세 개의 독립형 부분으로 나뉘어 이전 재료 과학 사업이 새로운 Dow Inc.가되었습니다.

다우는 작년에 거의 430 억 달러의 매출을 올렸고 주식은 시가 총액 370 억 달러로 거래되었습니다. 회사는 2020 년 7 월 23 일에 2 분기 실적 보고서를 발표했습니다.

최근 분기 의 총 매출은 전년 대비 24 % 감소한 84 억 달러 였지만 예상보다 4 억 4,500 만 달러 증가했습니다. 식품 포장, 건강 및 위생, 가정 간호 및 제약 응용 분야에서 얻은 이익이 내구성 좋은 최종 시장의 약점으로 상쇄됨에 따라 볼륨은 전체적으로 9 % 감소했습니다.

산업 중간체 및 인프라는 볼륨이 18 % 감소하면서 28 % 감소하여 분기에서 가장 약한 부분이되었습니다. Performance Materials & Coatings의 판매는 대부분 물량 감소로 인해 21 % 감소했습니다. 패키징 및 특수 플라스틱은 매출이 23 % 감소했지만 비 내구 포장의 성장이 내구성이있는 최종 시장의 약세로 상쇄되면서 판매량은 평평했습니다.

가장 최근 분기는 어려웠지만 다우는 미래에 많은 잠재적 성장을하고 있습니다.

출처 : 투자자 프레젠테이션 , 슬라이드 9.

다우는 세계 경제가 재개되기 시작하면서 7 월 주문이 개선되는 것을 목격했습니다. 회사가 총 시장 규모가 6,500 억 달러라고 추정함에 따라 해당 부문에는 엄청난 기회가 있습니다.

다우는 노동력을 6 % 줄여 2021 년까지 연간 3 억 달러의 비용을 절감 할 것이라고 발표했습니다.

주주는 현재 분기 별 주당 0.70 달러의 배당금을 받고 있으며 이는 분할 이후 변경되지 않습니다. 경영진은 주주들에게 업계 최고의 배당금을 제공 할 것을 약속했습니다.

Dow의 지불금 비율은 현재 올해 예상 수입의 190 % 이상입니다. 이 지불금 비율은 COVID-19로 인해 올해 EPS에 대한 기대치가 크게 감소했기 때문입니다. 사업 전망이 개선되면 배당 성향도 정상화 될 것으로 판단된다.

Dog of the Dow #1: Chevron

- 배당 수익률 : 6.5 %

가장 높은 수익을내는 다우 존스 산업 평균 성분은 셰브론입니다. 시가 총액이 1,450 억 달러에 달하는 Chevron은 현재 Exxon Mobil (XOM)에 이어 미국에서 두 번째로 큰 석유 메이저입니다. 이 회사의 주요 경쟁 우위는 규모와 업계 위치로, 규모의 경제, 운영 전문성 및 수익성있는 거래에 액세스 할 수있는 방대한 비즈니스 네트워크를 제공합니다. 이 회사는 작년에 1,470 억 달러의 매출을 올렸습니다.

Chevron은 2 분기 실적보고 결과를 2020 년 생산으로 인해 전염병의 결과로 수요 감소로 전년 대비 3 % 감소, 7 월 31 일. 평균 실현 유가는 배럴당 $ 57에서 $ 20로 급락했습니다. 그 결과 Chevron은 전년도의 1.77 달러의 이익과 비교하여 -1.59 달러의 주당 순이익 손실을 기록했습니다. 수익은 65 % 감소한 135 억 달러를 기록했습니다. 두 수치 모두 예상보다 낮았습니다.

Chevron은 수년간 성장 프로젝트에 광범위하게 투자했지만 석유 프로젝트가 열매를 맺기 시작하는 데 몇 년이 걸리기 때문에 10 년 동안 생산량을 늘리지 못했습니다. 그러나 Chevron은 현재 투자가 온라인 상태이고 자본 지출이 감소하더라도 생산량을 늘리기 때문에 투자주기의 긍정적 인 단계에 있습니다. 이 회사는 2024 년까지 생산량이 3 ~ 4 % 증가 할 것으로 예상하지만 대유행으로 인해 이러한 계획이 중단되었습니다.

Chevron의 성장은 인수뿐만 아니라 전 세계 제품에 대한 수요 증가로 인해 가속화 될 것입니다.

출처 : 투자자 프레젠테이션 , 슬라이드 5.

셰브론은 2020 년 7 월 20 일 노블 에너지를 50 억 달러에 모든 주식 거래로 인수하기로 합의했다고 발표했다. 이 거래는 Chevron에게 저비용으로 입증 된 매장량과 유망한 저개발 자원을 제공 할 것입니다. Chevron의 신중한 경영진이 Anadarko를 위해 Occidental Petroleum (OXY)과 입찰 전쟁에 참여하지 않았 음을 감안할 때, 최근 Noble과의 거래가 Chevron에 매력적인 수익을 제공 할 것이라고 가정하는 것이 안전합니다.

결국 전염병이 가라 앉고 에너지 제품에 대한 수요가 늘어날 것입니다. 우리는 회사가 생산 목표를 달성 할 수 있다고 믿습니다. 또한 현재 프로젝트, 에너지 제품에 대한 수요 증가 및 Noble Energy의 추가로 인해 주당 순이익이 13 % 증가 할 것이라고 생각합니다.

에너지 가격이 폭락하면서 몇 년간 최소한의 배당금 증가에 이어 Chevron은 지난 3 년 동안 배당금을 각각 3.7 %, 6 %, 8.4 % 늘 렸습니다.

Chevron은 업계를 고려할 때 일반적으로 평균 이상의 배당금 안전성을 가지고 있습니다. 원자재 생산자로서 회사는 유가 하락에 취약합니다. 전염병의 약점으로 인해 우리는 올해 118 %의 지불금 비율을 예상하고 있습니다. 이는 장기적으로 지속 가능한 것은 아니지만 수익 성장이 높은 수준으로 재개 될 것이며 지불금 비율은 2025 년까지 훨씬 더 관리하기 쉬운 68 %로 떨어질 것으로 예상됩니다.

Chevron은 순환 산업에서 운영되지만 배당금은 안전하다고 생각합니다. 그 결과 배당금이 3 년 연속 성장한 배당금 귀족이라는 점을 감안하면 당분간 배당금을 계속 늘릴 것으로 판단된다.