코로나 이전과 이후로 구분되어진다는 우수게 소리를 통해서 초등개학도 안하고 집에서 은거(?)중인 초딩 두명이 하루가 멀다하고 하는 업무는 바로 ebs강의를 듣고 난 후 유튜브 영상을 하루 1시간이상 꼬박보는 일로 초등부터 꼰대까지 모든 일상을 2년에 걸쳐서 일어날 일을 단 2달만에 해내었다.

코로나로 인해서 더욱더 활장되어가는 스트리밍 업계 성장율

글로벌 시가총액 상위 10개 기업 중 6개가 마이크로소프트, 애플 등 플랫폼 기반의 사업 모델을 갖춘 IT(정보통신) 기술기업인 것으로 나타났다. 사물인터넷(IoT), 클라우드, 빅데이터, 모바일 등 IT기술과 인공지능의 중요성이 커지고 있는 가운데 글로벌 증시에서 대형 기술기업들의 주가 상승이 지속될 것으로 전망된다.

지난 2개월은 투자자들에게 잔인한 하루하루였으며, 주식 시장은 전례없는 코로나 바이러스 2019 (COVID-19) 전염병에 인포데믹까지 혼란에 혼란을 더했습니다. 미국에서 시작된 모든 전 세계 COVID-19 사례의 거의 3 분의 1이 진행되면서 질병 전파 속도를 늦추기 위해 엄격한 주별 락다운 LockDown과 셧다운 ShutDown등의 조치로 산업의 전반이 중단되었다.

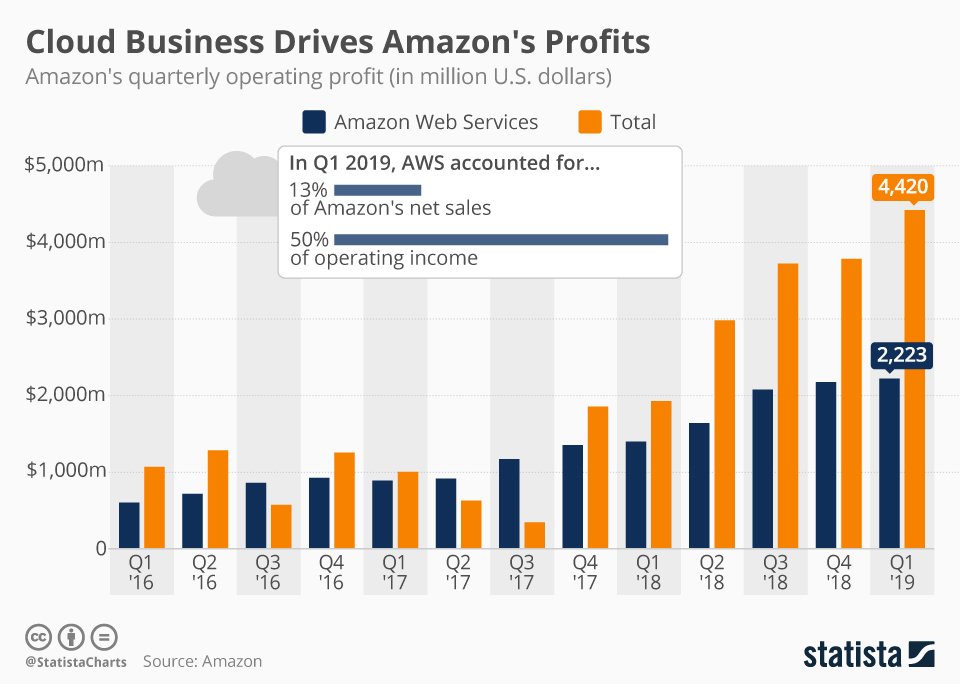

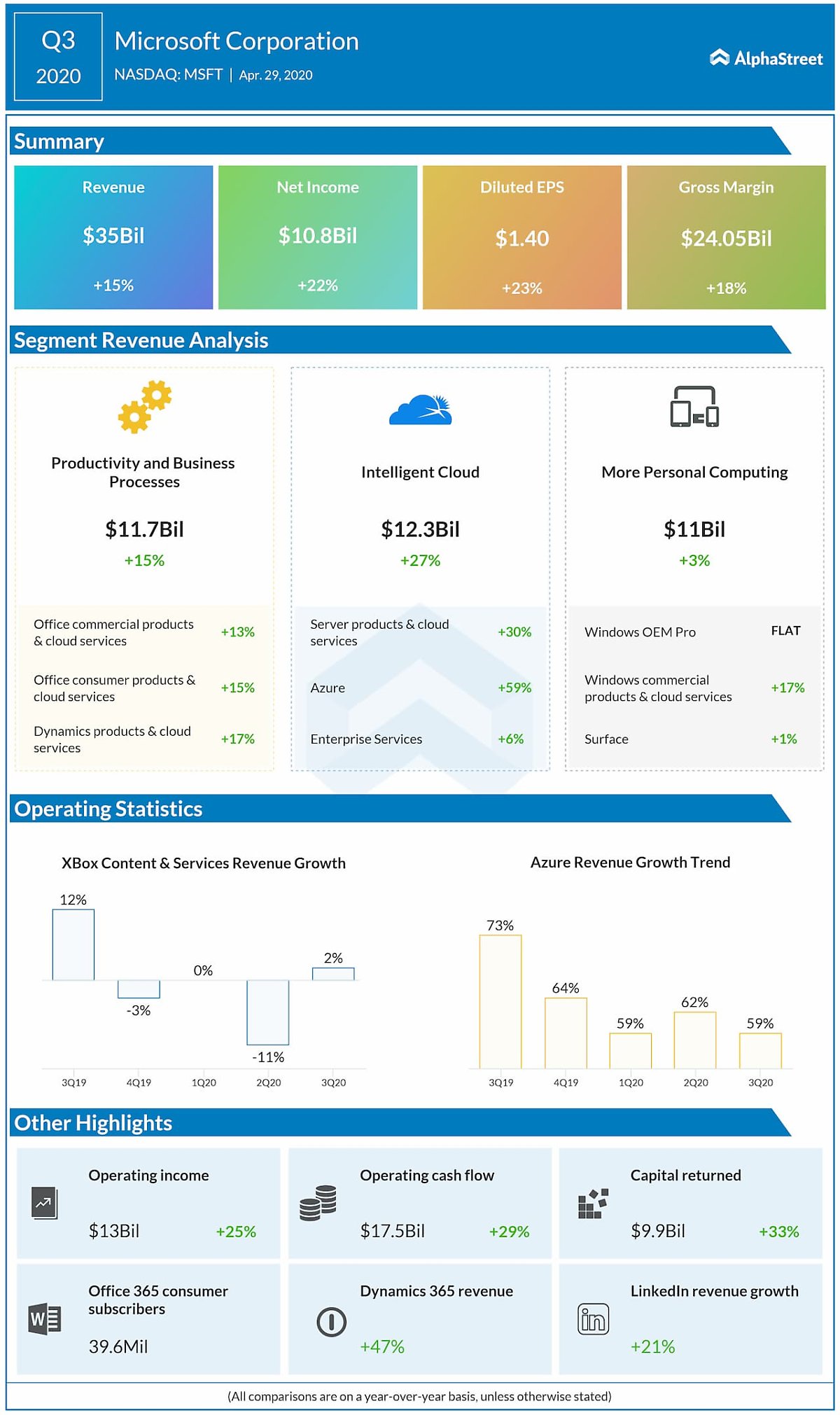

특히나 미국 증시에서 시가총액 1위 기업인 MS는 1분기(MS 자체 기준으로는 3분기) 매출액이 작년 동기보다 15% 증가한 350억달러(약 42조4000억원)로 집계됐다고 이날 발표했다.매출 신장의 가장 큰 원천은 클라우드 사업인 애저 Azure로 59%나 증가했다.

월스트릿저널은 코로나19 팬데믹(세계적 대유행) 전에도 이미 수익의 견인차였던 클라우드 컴퓨팅이 많은 MS의 고객들에게 더 중요해졌다고 지적했다. 코로나19 확산으로 재택근무를 한 기업이 늘었고 사람들이 집에 머물면서 온라인 활동이 급증했기 때문이다.

2020년 1분기 영업이익

마이크로소프트 ▲25%, 페이스북 ▲78% 알파벳 ▲21%

애플 ▼4%, 아마존 ▼10%

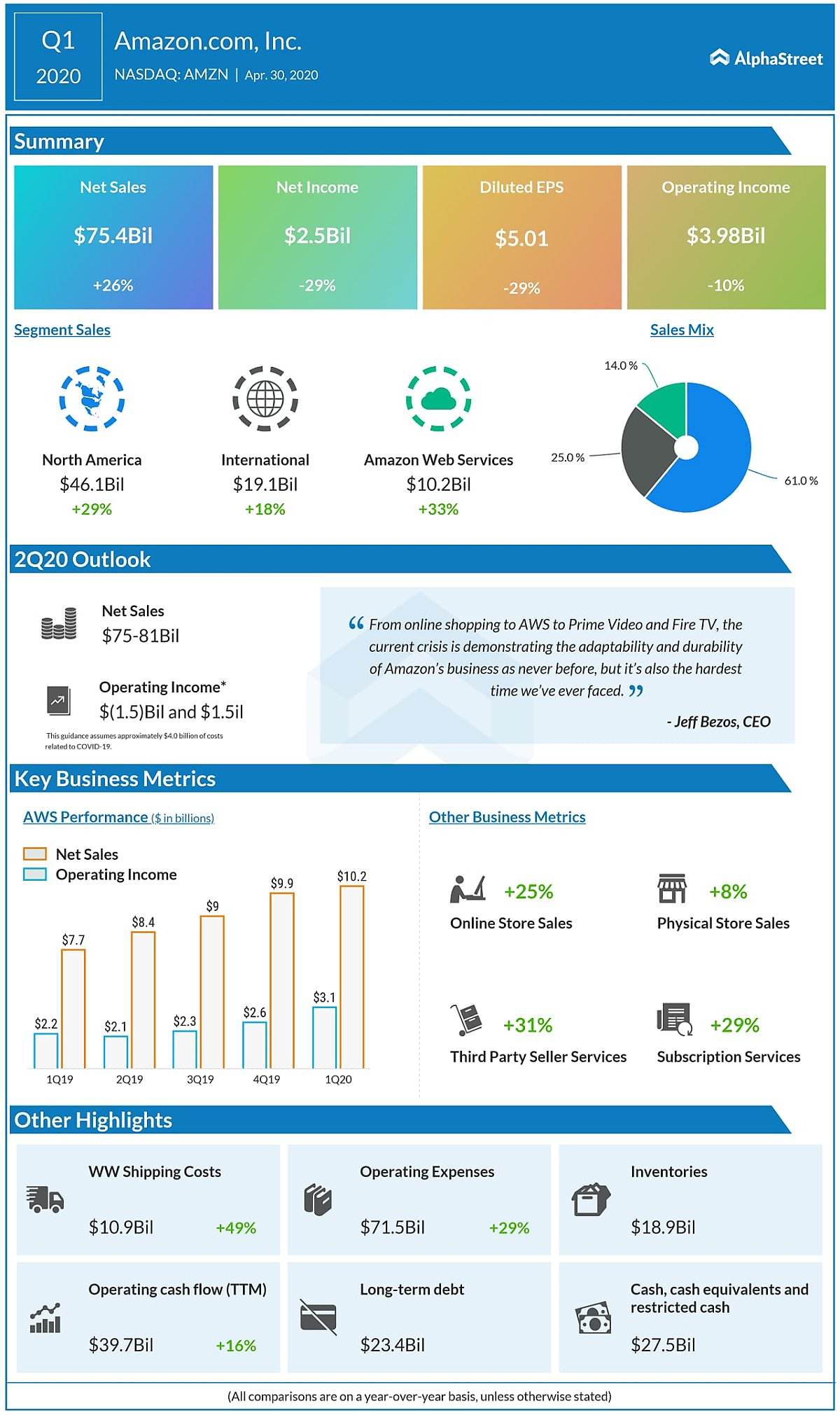

미국 대형 테크 업체들의 올해 1분기(1월~3월) 실적이 엇갈렸다. 신종 코로나 바이러스 감염증(코로나19) 사태로 촉발된 변화가 시가총액 상위권을 차지하는 주요 테크 업체들에도 적잖은 영향을 미쳤다. 반면 하드웨어 매출 비중이 77%에 달하는 애플은 오프라인 매장 폐쇄 등으로 적잖은 타격을 받았다. 아마존 역시 온라인 쇼핑 증가로 매출은 늘었지만, 물류·배송비 증가로 영업이익이 감소하며 기대에 못 미치는 실적을 발표했다.

사티아 나델라 MS 최고경영자는 "2년 치에 해당하는 디지털 전환(오프라인에서 이뤄지던 활동이 온라인으로 이전하는 것)이 두 달 만에 일어났다"고 말했다.

시가총액 1위 마이크로소프트(이하 MS)가 지난 달 29일(미국 시각), 시총 2위 애플과 3위 아마존이 30일 실적을 발표했다. MS는 비대면 수혜업종으로 꼽히는 클라우드(인터넷 기반 컴퓨팅 인프라·플랫폼·소프트웨어 제공 서비스) 부문 성장에 힘입어 월가 예상을 뛰어넘는 영업이익을 발표했고, 이들보다 앞서 실적을 발표한 시총 4위 알파벳(구글 모회사), 6위 페이스북 역시 사용자 증가에 따른 양호한 실적을 기록하며 선방했다.

코로나에도 호실적을 발표한 배경엔 클라우드가 있었다. 원격·재택근무, 화상회의, 온라인 수업 등으로 클라우드 사용이 증가했기 때문이다.

주식시장에서 좋은 주식을 고를 때 활용되는 전통적인 기준 가운데 하나인 주가수익비율(PER)로 보면 이들 주식은 고평가 돼 있다. 페이스북은 28.4, 아마존 102.7, 애플 21.9, 넷플릭스 85.3, 알파벳 25.7로 스탠더드 앤드 푸어스(S&P) 500 지수 PER 20에 비해 높다.

그러나 FAANG 주식의 가치를 평가하는 데는 전통적인 PER 접근보다 현금 흐름 CASH FLOW가 더 좋은 기준을 제공한다고 지적했다. 이들은 핵심 사업을 통해 창출되는 현금 상당분을 재투자하고 있다. 영업비용으로 지출할 뿐만 아니라 새로운 벤처를 만드는 데에도 현금을 쏟아붓는다. 이들 새 벤처 가운데 일부는 놀라울 정도의 성장성을 내면서 새로운 주력 사업 부문으로 자리잡기도 한다. 게다가 FAANG 중에서 배당금을 지급하는 하는 기업은 애플 한 기업 밖에 없다. 배당주를 선호하는 배당왕, 배당귀족주들에 투자하는 개인투자자들인 비선호 주식이지만 여전히 관심을 갖고 언젠가는 배당금을 줄 것이라는 믿음(?)을 가지고 있다.

기존 평가(PER) 따르면 FAANG 주가는 여전히 고평가 되어 있다.

페이스 북 ( NASDAQ : FB ) ; PER 28.4

아마존 ( NASDAQ : AMZN ) ; PER 102.7

애플 ( NASDAQ : AAPL ) ; PER 21.9

넷플릭스 ( NASDAQ : NFLX ) ; PER 85.3

알파벳 ( NASDAQ : GOOG ) 의 자회사 인 Google ( NASDAQ : GOOGL ) ; PER 25.7

이 회사들은 각자의 분야에서 절대적인 게임 체인저 GAME CHANGER이며 혁신가로 시장점유율 1등 기업들로 버핏 옹이 이야기하는 경제적 해자를 위치하는 선도기업이다.

Facebook : 전세계 SNS 플랫폼 가운데 가장 두드러진 기업으로 7명 가운데 4명 이용

Amazon ; 전자 상거래 왕! 미국 전자상거래의 38%를 차지

Apple : 대규모 첨단 제품 추종자들을 이끄는 얼리어답터들, 아이폰은 미국에서 가장 많이 판매

Netflix : 1억8300만명에 이르는 온라인 비디오 스트리밍 업계 대표 주자

Alphabet 's : Google은 전세계 검색 시장 점유율 92%

현금 흐름은 FAANG 주식 가치를 결정하는 훨씬 더 나은 가치 지표입니다

FAANG 주식의 "가치"를 측정하는 가장 좋은 방법은 전통적인 기본 측정법이 아닙니다. 이는 모두 현금 흐름의 상당 부분을 핵심 비즈니스에 다시 투자하고이 운영 현금 흐름을 사용하여 새로운 벤처에 자금을 지원하기 때문입니다. 이러한 벤처 기업 중 일부는 실제로 놀라운 성장 기회로 바뀝니다.

Amazon의 클라우드 서비스 운영 업체 인 Amazon Web Services (AWS) 는 회사의 총 매출의 12.5 % 를 차지하기 위해 빠르게 성장했습니다. 소매 업체의 시장을 선도하는 클라우드 플랫폼 인 Amazon Web Services 는 지난 분기보다 33 % 증가한 1,040 억 달러의 순매출을 기록했습니다. 작년과 동일한 기간에 AWS 는 70 억 달러의 순 매출을 기록했습니다. AWS가 99 억 5 천만 달러의 매출을 기록한 지난 분기보다 약간 증가했습니다.

FAANG 주식은 경쟁 우위를 유지하기 위해 영업 현금 흐름에 적극적으로 재투자하고, 도달 범위를 늘리고, 주당 수입이 아닌 현금 흐름에 따라 근본적인 매력을 훨씬 더 잘 나타내는 지표로 만듭니다.

흥미로운 점은이 5 개의 게임 체인저를 현금 흐름의 관점에서 볼 때 지금이 가장 저렴해 보입니다.

애플의 경우는 5세대(5G) 이동통신 기기로 업그레이드, 애플TV+ 서비스 가입자 증가, 소프트웨어 사업 확대, 건강보조 웨어러블 기기, 증강현실(AR) 등이 애플의 주요 플랫폼이 될 것 웨어러블 기기, 서비스 부문이 꾸준히 두자리수 성장을 하며 아이폰 부진을 일부 상쇄하는 역할을 하고 있다.

마소, 아마존, 알파벳, 페이스북이 저렴, 넷플릭스가 어둡다.

이 그룹의 실질적인 특징은 현금 흐름으로 볼 때 가장 두드러진 업체는

1. 마이크로소프트(2020년 1분기 매출 증가로 2020 년 3/4 분기에 22 %의 수입 증가를 기록), box Game Pass; 천만 명 이상의 가입자, 링크드 인; 690 백만명 이상의 전문가, GitHub; 5 천만 개발자, Microsoft 365 개인 및 가족; 39 백만 명 이상의 가입자, Azure Active Directory, 3 억 명의 활성 사용자

2. 아마존(2020년1분기 실적 - 1분기 754억5000만달러의 매출을 달성했다고 발표했다. 이는 전년 동기 597억달러에서 큰 폭으로 늘어난 결과)이다. 지난 10년간 현금흐름의 23~37배 수준으로 가치가 매겨졌지만 월가의 평가에 따르면 아마존은 주당 현금흐름을 2019년 76달러에서 2023년에는 201달러로 3배 가까이 끌어올릴 전망이다. AWS가 현금흐름 폭증을 이끌 핵심 사업이다. 클라우드 사업부문 마진은 소매, 광고 마진에 비해 몇배 더 높기 때문이다. 아마존 주가는 현금 흐름 대비 12배 수준으로 가치가 떨어진 상태임을 뜻한다. 이렇게 되면 아마존 주가는 2023년이면 5000달러를 쉽게 돌파할 전망이다.

3. 알파벳(2020년 1분기 실적 - 구글 지주사 알파벳의 매출은 같은 기간 13% 늘어난 411억5900만 달러로 집계됐다. 페이스북과 마찬가지로 주 수입원인 검색 및 유튜브 광고 매출만 337억6300만 달러로 전년 동기 대비 10% 늘어나며 견고한 성장)도 이런 관점에서 역사적으로 저점 상태에 도달해 있다. 급속한 유튜브의 광고 성장세, 구글 클라우드의 빠른 성장 등으로 주당 현금흐름이 작년의 78달러에서 2023년에는 122달러로 높아질 전망이다. 2023년에는 알파벳 주가는 2000달러에 육박할 전망이다.

4. 페이스북(2020년 1분기 실적 - 페이스북도 이날 1분기 매출이 작년 동기 대비 18% 증가한 177억3700만 달러를 기록했다고 밝혔다. 영업이익은 58억9300만 달러로 전년 동기 대비 78% 증가했다. 페이스북은 매출의 98% 이상이 온라인 광고에서 발생하는데 코로나19 여파로 전 세계인들이 그만큼 온라인 생활에 의존해 왔음을 보여주는 대목이다. 일간활성이용자수(DAU)도 전년 동기 대비 11% 늘어난 17억3000만 명으로 집계)도 역사적인 현금 흐름 배수의 하한선에 있습니다. Facebook 은 아직 WhatsApp 또는 Facebook Messenger에서 수익을 창출하기 위해 스위치 를 뒤집지 않았으며 이미 저렴합니다.

5. 애플은 현금흐름으로 보면 주가 상승 여력이 많지는 않아 보인다. 특히나 팀 쿡 애플 최고경영자(CEO)는 "코로나19의 전례 없는 전세계 충격에도 애플은 서비스 부문의 사상 최대 기록, 웨어러블 부문에서 분기별 기록에 힘입어 성장했다"

6. 이 가운데 가장 전망이 어두운 곳은 넷플릭스(2020년 1분기 실적 - 넷플릭스는 같은 기간 매출이 28% 증가한 57억6700만 달러를 기록했다. 온라인 동영상 서비스(OTT) 시청이 급증하면서 1분기 가입자 수가 역대 최대 규모인 1577만 명)이다. 넷플릭스는 이윤의 상당분을 해외시장 확대와 자체 오리지널 콘텐츠에 투자하고 있지만 올해 처음으로 현금흐름이 기대를 밑돌 전망이다. PER을 기준으로 하면 넷플릭스 주가는 고평가돼 있다.