엔비디아, 세계에서 ‘가장 중요한 주식’으로 부상, 다가올 수익 보고서에 압박 가중

투자자들이 대규모 클라우드 서비스 제공업체가 인공지능 프로세서에 대한 관심 변화를 보이고 있는지 살피면서, 엔비디아의 주가는 점점 더 변동성이 커졌습니다. 이 칩 제조업체는 AI 붐의 최대 수혜자였으며, 4분기 연속으로 3자리 수 매출 성장을 기록할 것으로 예상됩니다. 연간 비교가 더욱 어려워짐에 따라 월가는 특히 예측에 집중할 것입니다.

엔비디아 투자자들에게, 지난 2년은 즐거운 여행이었습니다. 하지만 최근에는 롤러코스터를 더 많이 탔습니다.

인공지능 붐 의 최대 수혜자인 엔비디아는 2022년 말 이후 시가총액이 약 9배나 확대되었습니다. 그러나 6월에 신기록을 달성하고 잠시 세계에서 가장 가치 있는 상장 기업이 된 후, 엔비디아는 그 다음 7주 동안 가치의 약 30%를 잃어 약 8,000억 달러의 시가총액이 감소했습니다.

지금은 주가가 역대 최고치의 약 7% 수준까지 상승하는 랠리에 돌입했습니다.

수요일에 칩메이커가 분기 실적을 보고할 예정인 가운데, 월가에서는 주가 변동성이 가장 큰 관심사입니다. AI 수요가 감소하고 있다는 징후나 주요 클라우드 고객이 허리띠를 약간 조이고 있다는 징후는 잠재적으로 상당한 매출 하락으로 이어질 수 있습니다.

″지금 세계에서 가장 중요한 주식입니다.” EMJ Capital의 에릭 잭슨은 지난주 CNBC 의 ” Closing Bell ”에서 이렇게 말했습니다. ”그들이 계란을 낳는다면, 그것은 전체 시장에 큰 문제가 될 것입니다. 저는 그들이 상승세로 깜짝 놀랄 것이라고 생각합니다.”

엔비디아의 보고서는 거대 기술 기업들이 수익을 올린 지 몇 주 후에 나왔습니다. 이 회사의 이름은 분석가들의 전화 통화에 여기저기에 뿌려졌고, 마이크로소프트, 알파벳, 메타, 아마존 그리고 테슬라 모두 AI 모델을 훈련하고 방대한 작업 부하를 처리하기 위해 Nvidia의 그래픽 처리 장치(GPU)에 많은 비용을 투자했습니다.

엔비디아의 지난 3분기 매출은 연간 기준으로 3배 이상 증가했으며, 대부분의 성장은 데이터 센터 사업에서 이루어졌습니다.

LSEG에 따르면 분석가들은 4분기 연속으로 3자리 수 성장을 예상하지만, 112% 감소한 287억 달러로 성장 속도가 느려질 것으로 예상합니다. 여기에서 연간 비교는 훨씬 더 어려워지고, 향후 6분기 동안 성장이 둔화될 것으로 예상됩니다.

투자자들은 특히 엔비디아의 10월 분기 전망에 주의를 기울일 것입니다. 이 회사는 약 75% 성장하여 317억 달러에 이를 것으로 예상됩니다. 낙관적인 전망은 엔비디아의 돈 많은 고객들이 AI 구축을 위해 지갑을 열 의향이 있음을 지속적으로 나타내고 있는 반면, 실망스러운 전망은 인프라 지출이 거품이 되었다는 우려를 불러일으킬 수 있습니다.

″지난 18개월 동안 하이퍼스케일 자본지출이 급격히 증가하고 단기 전망이 밝아 투자자들은 종종 현재 자본지출 경로의 지속 가능성에 의문을 제기합니다.” 주식 매수를 권고한 Goldman Sachs의 분석가들이 지난달에 작성한 글입니다.

보고서에 대한 낙관적 전망의 대부분은(8월 주가가 8% 상승) 주요 고객들이 데이터 센터와 엔비디아 기반 인프라에 계속해서 많은 비용을 지출하고 있다는 의견에 따른 것입니다.

지난달, Google과 Meta의 CEO는 자신들의 확장 속도를 열렬히 지지했고 , 과소 투자는 과소 지출보다 더 큰 위험이라고 말했습니다. 전 Google CEO인 Eric Schmidt는 최근 Stanford의 학생들에게 비디오에서 ”최고의 기술 회사들이 200억 달러, 500억 달러, 1000억 달러” 상당의 프로세서가 필요하다고 말했습니다.

하지만 최근 엔비디아의 이익 마진이 확대되고 있지만, 이 회사는 여전히 수만 달러에 달하고 대량으로 주문하는 기기를 구매하는 고객들에게 장기적으로 투자 수익률이 어떻게 될지에 대한 의문에 직면해 있습니다.

5월에 있었던 엔비디아의 마지막 실적 발표에서, CFO 콜렛 크레스는 엔비디아 수익의 40% 이상을 차지하는 클라우드 공급업체가 4년 동안 엔비디아 칩에 1달러를 지출할 때마다 5달러의 수익을 창출할 것이라는 데이터 포인트 를 제공했습니다.

더 많은 그런 통계가 나올 가능성이 높습니다. 지난달, Goldman 분석가들은 Kress와의 회의에 이어, 회사가 이번 분기에 ”투자자들에게 확신을 심어주기 위해” 추가 ROI 지표를 공유할 것이라고 썼습니다.

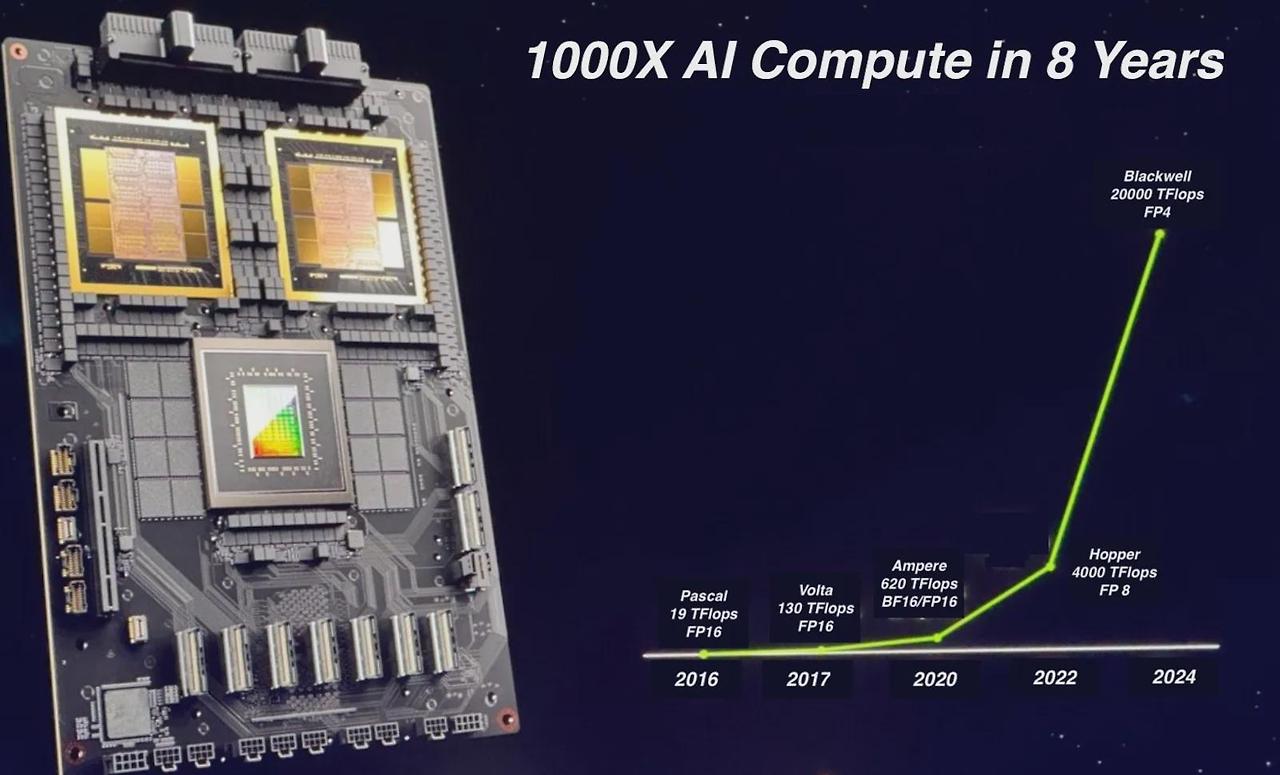

엔비디아가 직면한 또 다른 주요 의문은 블랙웰이라는 차세대 AI 칩의 타임라인입니다. The Information은 이번 달 초에 이 회사가 생산 문제에 직면해 있으며, 이로 인해 대량 출하가 2025년 1분기로 미뤄질 가능성이 높다고 보도했습니다. 당시 엔비디아는 생산이 하반기에 급증할 것으로 예상한다고 밝혔습니다.

이 보고서는 엔비디아의 CEO 젠슨 황이 5월에 회사가 이 회계연도에 블랙웰에서 ”엄청난” 수익을 낼 것이라고 말해 투자자와 분석가들을 놀라게 한 후에 나왔습니다.

Hopper라고 불리는 Nvidia의 현재 세대 칩은 ChatGPT와 같은 AI 애플리케이션을 배포하기 위한 프리미엄 옵션으로 남아 있지만 Advanced Micro Devices 와의 경쟁이 치열해지고 있습니다.

, Google 및 일부 스타트업은 Nvidia가 원활한 업그레이드 주기를 통해 성과 우위를 유지하도록 압력을 가하고 있습니다.

블랙웰 지연 가능성이 있더라도, 그 수익은 현재 Hopper 판매, 특히 새로운 H200 칩을 늘리는 동안 미래 분기로 미뤄질 수 있습니다. 첫 번째 Hopper 칩은 2022년 9월에 본격적으로 생산되었습니다.

″이러한 타이밍 변화는 크게 문제가 되지 않습니다. 공급과 고객 수요가 빠르게 H200으로 전환되었기 때문입니다.” Morgan Stanley 분석가들은 이번 주에 작성한 메모에 이렇게 적었습니다.

엔비디아의 주요 고객 중 다수는 더욱 진보된 차세대 AI 모델을 훈련하기 위해 블랙웰 칩의 추가 처리 능력이 필요하다고 말합니다. 하지만 그들은 얻을 수 있는 것을 가져갈 것입니다.

HSBC 분석가 프랭크 리는 8월 노트에서 ”우리는 엔비디아가 올해 하반기에 호퍼 H200을 늘리는 대신 블랙웰 B100/B200 GPU 할당을 덜 강조할 것으로 예상합니다.”라고 적었습니다. 그는 이 주식에 매수 등급을 매겼습니다.