Lucid ; 남들이 공포에 덜덜할때, 나는 투자한다. by 완전히 개인적 의견

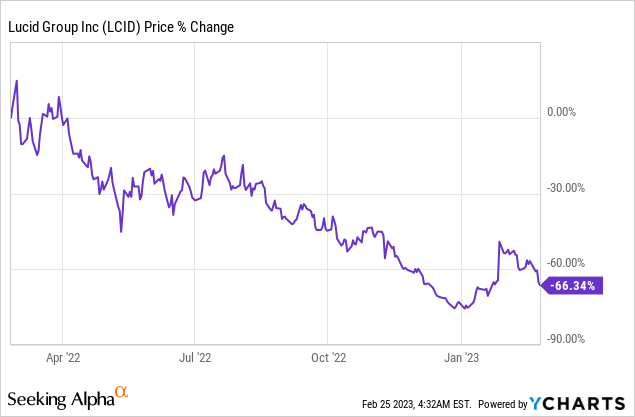

Lucid Group ( NASDAQ: LCID )은 지난 주 수요일에 4분기 실적을 발표했고 그 후 회사 주가는 14% 하락했습니다. 전기 자동차 제조업체는 2022년 4분기 수익 기대치를 충족하지 못했고 FY 2023에 대한 생산 전망을 제시했으며 이는 전년 대비 39%의 생산 증가에 그칠 수 있습니다 .

수요 둔화에 대한 우려가 루시드의 밸류에이션을 짓누르고 있지만 시장 반응은 과장된 것 같다. 나는 Lucid가 자금이 풍부한 대차대조표를 가진 강력한 EV 회사이며 수익 성장에 대한 매우 매력적인 전망을 가지고 있다고 생각합니다. LCID 주식은 또한 장기적으로 상승세로 재평가할 수 있는 잠재력을 가지고 있습니다!

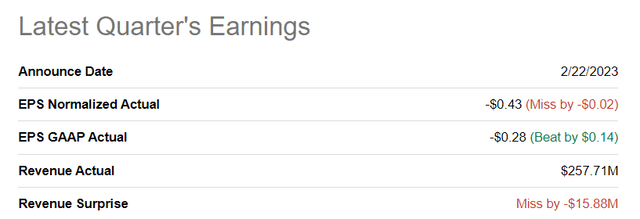

Lucid는 수익 기대치에 미치지 못했습니다.

Lucid의 4분기 매출은 EV 제조업체가 2022년 4분기 매출을 2억 5,770만 달러로 보고하여 컨센서스 추정치 2억 7,360만 달러에 비해 기대에 미치지 못했습니다. Lucid의 GAAP EPS는 $0.14를 상회했고 조정 EPS는 $0.02를 놓쳤습니다.

FY 2023에 대한 Lucid의 생산 가이던스 >> 결론적으로 좋지 않음

Lucid는 이미 1월에 4분기 및 전체 연도의 생산량을 발표했습니다. 전기 자동차 제조업체는 2022년 4분기에 3,493대의 전기 자동차를 생산하여 분기 대비 53%의 성장을 보였습니다. 전체적으로 Lucid는 작년에 7,180대의 전기 자동차를 생산했으며 이는 회사의 생산 지침인 6,000~7,000대의 EV를 약간 초과했습니다.

FY 2023에 대한 새로운 지침은 연간 생산량이 10,000-14,000대인 전기 자동차를 요구하며 , 이는 전년 대비 39%에서 95% 사이의 성장률을 나타내는 범위입니다.

전기 자동차 10,000대라는 저용량 생산 지점의 실현은 확실히 실망스러울 것이지만, 이 지침은 잠재적인 생산량에 상당한 상승 여력이 있음을 암시합니다. 높은 시나리오에서 Lucid는 매년 생산량을 거의 두 배로 늘릴 수 있습니다. 가이던스 범위는 비정상적으로 넓지만 전기 자동차 수요에 대한 지속적인 불확실성과 공급망의 지속적인 문제를 반영할 가능성이 높습니다.

예약 업데이트는 Lucid에 대한 잠재적인 수요 문제를 반영합니다.

Lucid는 2023년 2월 21일 현재 Lucid Air 및 상위 사양 모델에 대한 28,000개의 예약을 공개했으며, 이는 FY 2022에서 사우디아라비아 왕국이 만든 최대 100,000대의 전기 자동차에 대한 구매 약속을 포함하지 않은 숫자입니다. Lucid의 현재 예약 총액은 약 $2.7B의 잠재적 판매 볼륨을 나타내며 평균 판매 가격은 약 $96,000입니다.

2023년 11월 7일 현재 Lucid는 34,000개 이상의 예약을 보유했으며 이는 총 판매 가치가 32억 달러에 달하며, 이는 Lucid의 예약이 분기별로 감소했음을 의미합니다. 이러한 감소는 소비자가 높은 인플레이션으로 계속 고통받는 상황에서 전기 자동차에 대한 수요가 완화되고 있음을 나타낼 수 있습니다. 또한 Lucid의 예약 장부에 있는 모든 고객이 실제 구매를 기꺼이 따르지는 않을 수도 있습니다. Lucid에게 이것은 잠재적인 역풍이 될 수 있습니다. 전기 자동차에 대한 수요가 둔화되고 있다는 증거가 더 있다면 말입니다.

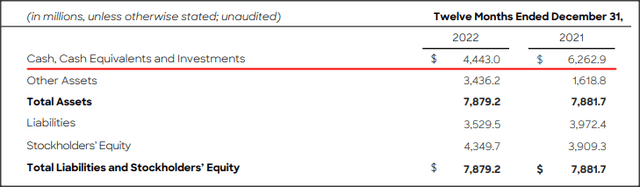

Lucid의 대차대조표: EV 회사의 핵심 자산

프리미엄 세단 부문에서 호평을 받고 있는 완전 전기 승용차를 생산하는 것 외에도 미국에 기반을 둔 다른 EV 제조업체에 비해 Lucid의 주요 이점은 대차대조표라고 생각합니다. Lucid는 수년간 사우디아라비아의 국부펀드 PIF의 지원을 받아 EV 회사가 Lucid Air 램프에 자금을 조달할 수 있는 편안한 현금 쿠션을 구축할 수 있었습니다.

Lucid는 2022 회계연도 말 대차대조표에 44억 4천만 달러의 현금 및 현금 등가물을 보유하고 있습니다. 회사가 예상대로 Lucid Air 생산 및 수익을 늘리면서 현금 자원은 매년 감소했습니다. 2022 회계연도에 Lucid는 6억 820만 달러의 순수익에 13억 달러의 순손실을 발생시켰습니다. 이는 Lucid가 자금 부족에 대해 걱정할 필요 없이 적어도 향후 2년 동안 생산 램프에 자금을 조달할 수 있는 충분한 현금을 가지고 있음을 의미합니다.

Lucid의 순손실도 빠르게 줄어들고 있습니다. 2021 회계연도에 EV 제조업체는 2022 회계연도의 13억 달러 손실에 비해 47억 달러의 순손실을 보고했습니다.

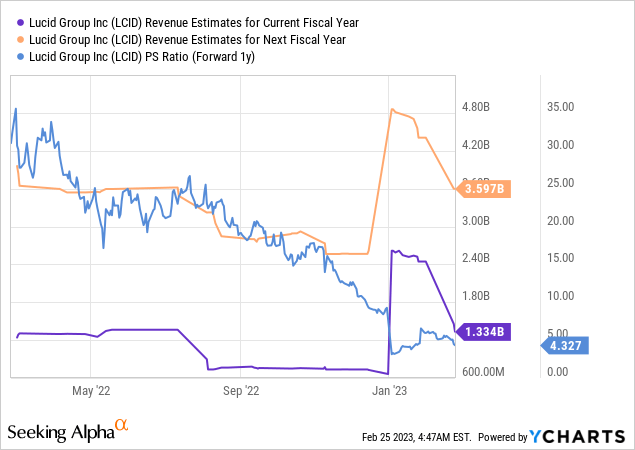

루시드의 평가

Lucid는 2022 회계연도에 매출이 2,100% 이상 증가한 6억 1,820만 달러를 기록했습니다. 2023 회계연도에 Lucid는 119% 성장한 13억 달러를 기록할 것으로 예상되며, 2024 회계연도에는 36억 달러로 170% 성장할 것으로 예상됩니다. Lucid의 수익 성장 전망은 여전히 매력적입니다. 잠재 고객은 Lucid의 1년 평균 P/S 비율인 18.6 X보다 훨씬 낮은 4.3 X의 P/S 비율로 평가됩니다. 또한 EV 성장 둔화 가능성도 Lucid의 밸류에이션에 충분히 반영되어 있다고 생각합니다.

Lucid의 위험

현재 Lucid의 두 가지 가장 큰 상업적 위험은 EV 수요의 잠재적인 둔화와 FY 2023의 새로운 생산 문제입니다. 공급 또는 수요 측면의 추가 병목 현상은 Lucid가 주식 투자로 인식되는 방식에 영향을 미칠 수 있습니다. EV 투자자들에 의해. 수익 예측/추정치의 하락 또한 가까운 장래에 Lucid의 주식에 상당한 위험이 될 수 있습니다.

<참고 : Lucid: I Am Greedy Now (Rating Upgrade)>