알리바바, 4분기 실적 추정치 파괴: 랠리 시작

Alibaba Group Holding Limited( NYSE: BABA )는 가장 최근 분기의 수익 추정치를 쉽게 상회했습니다. 그 결과 펀더멘털이 광범위하게 개선되었음을 보여주었고 경영진의 의견은 고무적이었습니다.

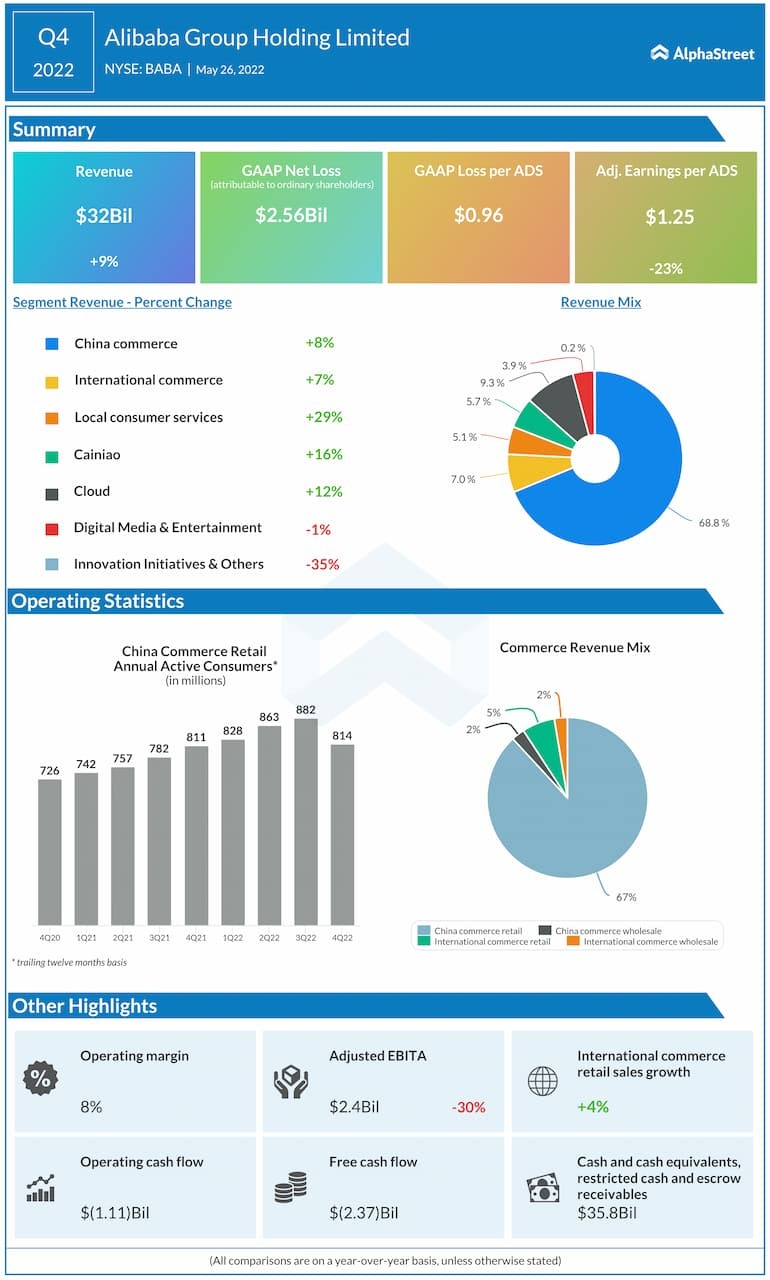

알리바바의 클라우드 컴퓨팅 부문 매출은 보고된 분기에 12% 증가한 189억7000만 위안을 기록했다. 핵심 상업 부문에서 가장 큰 매출은 8% 증가한 1,403억 3,000만 위안을 기록했습니다.

예상 주당 순이익은 10% 이상 상회했으며 회사는 수익 추정치를 비교적 쉽게 상회했습니다. 약 9%의 매출 증가는 이 기간 동안 온라인 쇼핑 회사의 환경을 고려할 때 매우 견조한 것이었다.

1년 전 재택근무 기간과 비교가 어려워 매출을 의미 있게 늘리는 것은 쉬운 일이 아니었다. 예를 들어, Amazon.com, Inc.( AMZN ) 는 가장 최근 분기 동안 매출이 7% 증가했습니다. 즉, BABA는 미국 최고의 전자 상거래 업체보다 훨씬 빠르게 성장했지만 AMZN 가치의 10분의 1 미만으로 거래됩니다. . 상대적으로 건전한 성장과 절대적인 할인 가치 평가로 인해 BABA는 유리한 선택처럼 보입니다.

중국의 봉쇄는 단기적인 역풍으로 남아 있지만 지금은 완화되고 있는 것으로 보입니다. 이는 BABA 주식에 상당한 상승 잠재력을 제공할 수 있습니다. 정부의 완화 정책을 추가하면 Alibaba의 장기 전망은 나쁘지 않습니다. 그러나 현재 가격에서 주식은 재앙에 대한 가격이 책정됩니다. 이 조합은 여기에서 BABA의 점유율이 크게 상승할 수 있습니다.

알리바바의 4분기 매출은 9% 증가한 2040억5000만 위안(303억5000만 달러)을 기록했다. Refinitiv 데이터에 따르면 애널리스트들은 평균적으로 1,992억 5,000만 위안의 매출을 예상했습니다.

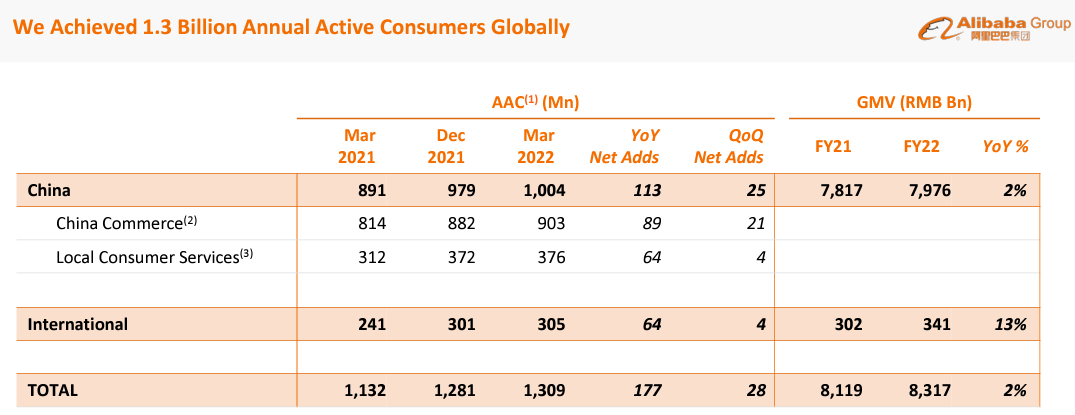

플랫폼의 연간 활성 소비자는 처음으로 중국에서 10억 명 이상의 소비자를 포함하여 회계 연도에 약 13억 1천만 명에 이르렀습니다.

모든 것을 고려하면 꽤 강력한 결과입니다. 4분기에 폐쇄가 발생했음에도 불구하고 Alibaba는 수십억 달러의 매출을 올릴 수 있었습니다.

클라우드 부문은 자세히 살펴볼 가치가 있습니다. 실적 발표에서 BABA는 "최고 고객"이 중국의 수요 둔화로 인해 Alibaba 클라우드 사용을 중단했다고 말했습니다. 고객의 신원을 명시하지 않았습니다. 고객은 또한 국제 비즈니스에서 Alibaba Cloud 사용을 중단한 것으로 보이지만 이유는 밝히지 않았습니다.

Alibaba에 따르면 이 고객이 서비스 사용을 중단하지 않았다면 클라우드 성장은 29%였을 것입니다.

따라서 알리바바 클라우드의 성장은 4분기에 크게 둔화되었지만 다시 회복될 것이라고 생각할 이유가 있습니다. 이 고객이 여전히 그림에 있었다면 Alibaba Cloud가 제공했을 29% 성장은 지난 분기와 비슷했을 것입니다. 즉, BABA는 감속을 경험하지 않았을 것입니다. 알리바바가 그 고객을 되찾을 수 있다면 가까운 장래에 그 성장이 가속화될 것입니다.

알리바바의 4분기 실적을 제대로 이해하려면 알리바바의 경쟁자들이 어떻게 하고 있는지 확인할 필요가 있다. 중국 정부가 기술 부문에서 경쟁 을 강화하기를 원한다는 것은 잘 알려져 있으며 이것이 알리바바의 역풍으로 인용되었습니다. 이를 감안할 때 일부 BABA 경쟁업체의 최근 릴리스를 살펴보는 것이 좋습니다. 이 정보로 무장하면 BABA가 앞으로 얼마나 유리하거나 불리한지 가늠할 수 있습니다.

먼저 JD.com, Inc. ( JD ) 를 살펴보겠습니다 . JD의 실적 발표는 엇갈렸다. 수익 은 예상 을 상회했으며 18% 성장했으며 조정된 수익도 증가했습니다. 반면에 GAAP 수입은 예상했던 $-0.02와 비교하여 $-0.29로 꽤 큰 차이를 보였습니다. 훌륭한 릴리스는 아니었지만 수익의 성장은 BABA의 경쟁자 중 하나가 시장에서 입지를 높이고 있음을 보여줍니다. 그것은 BABA에 대한 부정적인 생각으로 생각할 수 있습니다.

다음으로 Pinduoduo Inc. ( PDD )가 있습니다. PDD의 가장 최근 릴리스는 몇 년 만에 가장 느린 수익 성장을 보였습니다. 3%에 도달한 회사의 수익은 급격히 감소했습니다 . 그것은 분명히 알리바바에게 긍정적이었습니다. 농산물 분야에서 Pinduoduo의 인기 있는 그룹 구매 모델은 더 많은 제품 범주로 분기했다면 BABA의 진정한 경쟁자가 될 수 있었습니다. 이제 PDD의 성장이 둔화되면서 경쟁 위협이 완화된 것으로 보입니다.

<참고 : Alibaba Destroys Q4 Earnings Estimates: Let The Rally Begin>