Greedy When Everyone Is Fearful, 모두가 두려워할때가 탐욕의 시기

주식은 여전히 주요 시장 평균을 마이너스 영역으로 남겨둔 변동성이 큰 세션에서 개장 손실에서 다시 슬금슬금 돌아갔습니다.

S&P 500은 1월 사상 최고치 에서 현재 19% 하락한 약세장을 막고 있습니다 .

다우존스 인더스트리얼즈는 8주 연속 하락세를 기록하고 있으며, 이는 사상 가장 긴 손실이 될 것입니다.

성장 둔화가 인플레이션과 긴축 재정 상황에 대한 유일한 구제책이라는 사실에도 불구하고 Walmart와 Target이 이익 예측을 빗나가자 경제 성장 둔화가 주요 관심사가 되었습니다.

그럼에도 불구하고 투자자들은 위험과 관련된 금융 시장의 거의 모든 부문과 부문을 매도하고 있지만 이것이 바닥을 형성하는 과정을 완료하기 위해 일어나야 하는 일입니다.

그러나 현금은 실행 가능한 장기 옵션이 아니며 주택이 필요한 금융 시장에는 여전히 엄청난 양의 유동성이 있습니다.

어디로 갈까요?

Credit Suisse의 수석 주식 전략가는 투자자들이 거의 모든 것을 포기한 시장에서 기회를 보고 있습니다.

에너지 부문도 지난 한 달 동안 하락세를 보였습니다. Jonathan Golub은 은행을 제외할 때 S&P 500 수익이 1분기에 20% 증가했다고 지적합니다. 이는 이윤이 여전히 증가하고 있음을 의미합니다.

같은 기준으로 매출은 15% 증가했습니다. 펀더멘털은 올해와 같은 방식이나 주가 수준만큼 악화되지 않았습니다.

이것이 밸류에이션이 급격히 하락하여 S&P 500의 주가수익비율이 10년 평균 이하로 떨어진 이유입니다.

이것은 특히 투자자들이 공포에 떨고 올해 후반의 경기 침체가 불가피하다고 가정하는 경우 더 떨어질 수 없다는 것을 의미하지는 않습니다.

그럼에도 불구하고 내가 겪었던 경기 침체는 거의 끝날 때까지 결코 확인되지 않았습니다. 그것들은 확실히 우리가 올해 가지고 있어야 하는 것과 같은 정확성으로 예측되지 않았습니다.

올해 위축될 것이라는 결론을 뒷받침하는 경제 지표는 없습니다. 필요한 활동 둔화가 진행 중임을 시사하는 몇 가지가 있습니다. 그것은 부정적인 것이 아니라 긍정적인 것입니다.

경기 침체를 예상하는 사람들은 금융 시장의 렌즈를 통해 경제를 보고 있다고 생각합니다. 시장은 경제가 아니지만 그 손실은 부의 역전을 통해 성장을 둔화시킬 것입니다. 이것이 연준이 과거처럼 시장을 지원하지 않는 이유입니다. 시장 손실은 연준이 통화 정책을 실행하는 또 다른 형태의 긴축 금융 조건입니다.

자세한 분석을 완료하거나 본 것은 아니지만 지수의 약 20%를 차지하는 상위 5개 기술 관련 시가총액을 제외하면 S&P 500이 위에 표시된 현재 비율보다 훨씬 저렴하다는 것이 분명합니다. Apple, Microsoft, Amazon, Tesla 및 Google의 P/E 배수는 전체 지수의 약 16.5배를 훨씬 상회합니다. 이러한 이름을 제외하면 S&P 500의 배수는 10년 평균보다 훨씬 낮습니다.

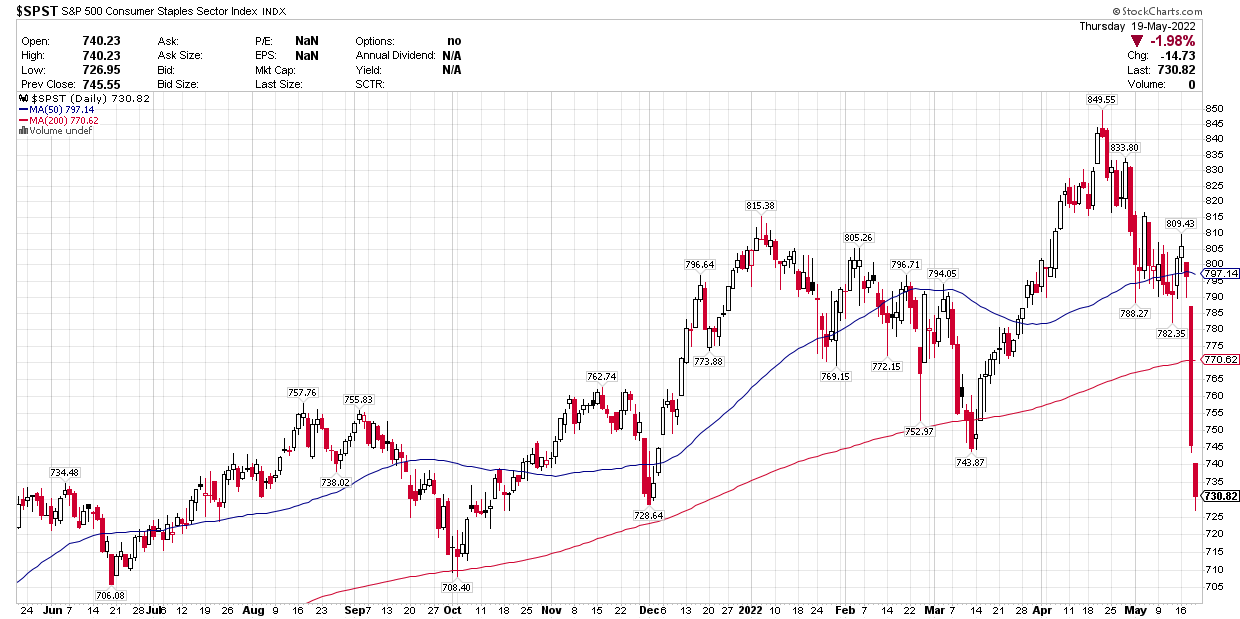

제가 1년 넘게 설교를 해왔기 때문에 투자자들이 집중해야 할 부분이라고 생각합니다. 가치는 계속해서 성장을 능가하고 있으며 S&P 500의 각 섹터에서 회전 조정이 마침내 지난 주에 가장 방어적인 섹터를 강타했습니다. 필수 소비재 부문은 고점에서 15% 하락했습니다. 이제 숨을 곳이 분명히 없었습니다.

다시 말하지만, 투자자들은 인플레이션을 헤지하고 양의 실질 수익률을 달성하기 위해 어디로 가야 합니까?

지난 10년 동안 우리가 보아온 것보다 높은 수준의 이자율과 인플레이션이 있는 환경에서 저평가되고 수익을 높일 수 있는 회사의 주식 외에 다른 대안은 없습니다.

뱅크 오브 아메리카(Bank of America) 조사에 따르면 이들 기업의 주가 회복을 촉진하는 데 필요한 현금에 대해 투자자들은 2001년 이후 어느 시점보다 더 많은 현금을 비축하고 있다.

다른 사람들이 두려워할 때 욕심을 부리고, 다른 사람들이 욕심을 낼 때 두려워하십시오. 나는 오늘 많은 두려움을 봅니다.