Upstart, 돈을 벌지 못하는 기술주들의 하락이 무섭다 못해 춥다..

핀테크는 젊은 기업과 기성 대기업이 동시에 잘할 수 있는 매력적인 산업입니다. Visa Inc.( NYSE: V )는 최근 성장 기업으로 남아 있으며 팬데믹 이후 지속적인 여행 회복에 활용되고 있음을 보여주었습니다. Upstart Holdings, Inc.( NASDAQ: UPST )는 비교적 젊고 작은 회사이지만 AI 대출 플랫폼은 최근 몇 년 동안 강력한 비즈니스 성장을 보였고 성장 전망도 매력적입니다.

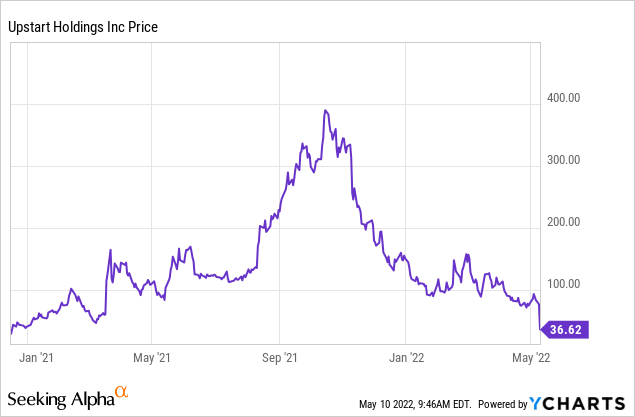

Upstart는 매우 실망스러운 2분기 및 FY22 가이던스로 투자자들을 놀라게 했습니다. 이전 지침에서 대폭 인하된 것입니다. 당연히 UPST 주식은 시장 출시 전 45% 하락했습니다.

주식이 표류하는 동안(75% 하락을 표류라고 부를 수 있다면), 시장 전 60% 하락은 가장 사나운 곰들조차 놀라게 했습니다. 회사는 분석가들이 항상 설정했던 분기 추정치를 상회했지만 올해의 지침은 극단적인 문제를 보여주었습니다. 2022년 2분기 매출 가이던스는 약 3억 달러(중간점)로 컨센서스보다 10% 낮았고 EBITDA 가이던스는 무려 45%나 낮았습니다. Upstart는 1년 동안 12억 5천만 달러의 매출을 기대하고 있는데, 이는 애널리스트 커뮤니티가 목표로 하는 것보다 훨씬 적습니다. 시장은 분명히 불행했고 주식을 IPO 가격으로 바로 내렸습니다.

Upstart는 상당한 매크로 역풍을 앞두고 있습니다.

Upstart는 155.6% YoY 증가한 3억 1014만 달러의 FQ1 매출을 보고했습니다. 또한 컨센서스 예상치 3억 1200만 달러(+147.3% YoY)를 쉽게 상회했습니다.

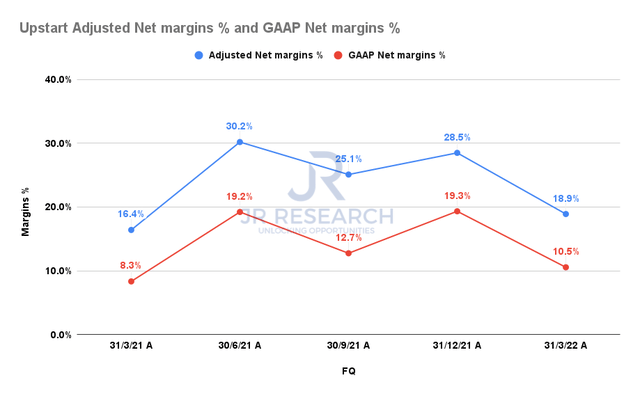

Upstart는 또한 위에서 본 바와 같이 컨센서스 추정치 18.1%를 크게 상회하는 20.2%의 조정 EBITDA 마진을 게시했습니다. 그 결과 조정 순이익률은 18.9%로 시장 예상치 16.7%를 상회했다. 따라서 2분기의 포워드 메트릭을 반영하지 않았다면 Upstart에 의해 매우 잘 실행된 또 다른 분기였습니다.

그러나 우리는 시장이 불가피하게 Upstart의 2분기 및 FY22 가이던스를 기준으로 초점을 돌릴 것임을 알고 있었습니다. 증가하는 거시적 역풍을 감안할 때 투자자는 UPST 주식에 내재된 성장 프리미엄을 감안할 때 Upstart가 더 나은 성과를 낼 수 있는지 여부를 알아야 합니다. 그렇지 않으면 압도적인 지침으로 인해 UPST 주식이 통합 영역에서 벗어나게 될 수 있으며 이는 정확히 발생한 일입니다.

경영진은 2분기 매출을 전년 동기 대비 54.7% 증가한 3억 달러(중간 지점)로 안내했습니다. 그러나 컨센서스 예상치 3억 3481만 달러(+72.6% YoY)를 크게 하회했다. 또한, 2분기 조정 EBITDA 마진에 대한 경영진의 가이던스인 11%도 컨센서스 추정치인 17.4%를 크게 하회했습니다. 따라서 Upstart의 폭발적인 성장에 대한 예상 정상화에도 불구하고 약한 가이던스는 크게 실망했습니다.

또한 Upstart는 외형 성장 및 수익성에 대한 FY22 가이던스를 수정하여 문제를 악화시켰습니다. 경영진 은 FY22 매출 가이던스 를 전년 대비 47.3% 증가한 12억 5천만 달러로 수정했습니다. 특히, 이는 전년 동기 대비 65% 증가한 14억 달러의 이전 가이던스 보다 훨씬 낮습니다. 또한 Upstart는 조정 EBITDA 마진을 이전 가이던스인 17%에서 15%로 낮췄습니다.

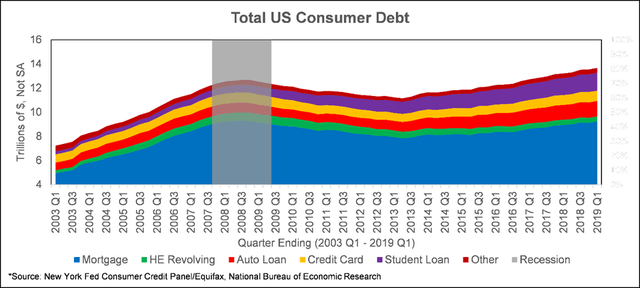

2007-2009년의 대 불황으로 인해 2007년부터 2011년까지 개인 대출 잔액이 감소했습니다. 2015년까지 2007년의 정점에 다시 도달하지 못했습니다. 마찬가지로 2020년은 전염병을 둘러싼 불확실성으로 인해 2019년보다 느린 해였습니다. 향후 몇 년 동안 경기 침체가 발생하면 비슷한 추세가 발생할 가능성이 높습니다.

그러나 개인 대출 수요의 감소는 다른 대출 유형의 증가로 상쇄될 수 있습니다. 자동차 대출 및 모기지 대출도 일반적으로 긴축 시기에 후퇴하지만, 시장 규모가 훨씬 커서 앞으로 몇 년 동안 성장을 제공할 수 있습니다. 수요 둔화의 위험을 극복하는 방법은 다른 유형의 대출에 대한 선택권이며, 이는 정확히 Upstart가 계획한 것입니다.

최근에 공개된 다른 많은 핀테크와 달리 Upstart는 이미 수익성이 있으며 2020년 12월 IPO 이후 수익, 이익 및 마진이 꾸준히 증가했습니다. 또한 엄청난 속도로 수익을 성장시키고 있습니다. 2020년에서 2021년 사이의 261% 성장률은 2020년 개인 대출이 불공평한 비교에 도움이 되었지만 분석가들은 2022년에 65%, 2023년에 37%의 매출 성장을 예상하므로 이 성장 스토리는 여전히 다음 몇 번에 걸쳐 진행됩니다.

또한 최근 UPST 주식의 폭락에도 불구하고 4억 달러 규모의 자사주 매입 승인을 어떻게 배포했는지에 대한 언급도 없었습니다. 따라서 우리는 경영진이 H2'22에 펼칠 수 있는 인지된 거시적 스트레스를 처리하기 위해 유동성을 유지할 수 있다고 믿습니다. 그럼에도 불구하고 Upstart는 FY23에 더 높은 램프 잠재력이 있다고 강조했습니다.

Upstart는 또한 밸류에이션을 볼 때 거의 모든 핀테크 회사와 매우 유리하게 비교됩니다. 이는 SoFi( SOFI ), Robinhood( HOOD ) 및 Affirm( AFRM ) 과 같이 지난 몇 년 동안 IPO를 한 회사 와 PayPal( PYPL ), LendingClub( LC ), 및 정사각형(현재 블록으로 알려짐)( SQ )

<참고 : Upstart: Deserves The Battering>