Lockheed Martin(LMT)이 국방 르네상스를 활용하는 법

전례 없는 지정학적 긴장 속에서 Lockheed Martin( NYSE: LMT )은 남은 10년 동안 궤도를 바꾸었습니다. 미국 방위비 지출의 느린 성장에 지나치게 의존한다는 비판이 많았던 회사가 마침내 의미있게 지리적으로 다변화하고 악화되는 유럽 관계를 이용할 기회를 얻었습니다. Lockheed가 어떻게 이러한 도약을 달성하고 이러한 수요 수준을 장기적으로 유지할 수 있는지 살펴보겠습니다.

Lockheed Martin(NYSE: NYSE: LMT )은 방위 및 상업용 응용 프로그램을 위한 첨단 기술 시스템 및 제품의 설계, 제조 및 유통에 종사하는 선도적인 글로벌 보안 및 항공 우주 회사입니다. 최고의 방산업체로 꼽히며 F-35(Lightning II Joint Strike Fighter), F-16(Fighting Falcon), THAAD(Terminal High Altitude Area Defence) 미사일 프로그램, Black Hawk 등 많은 유명 제품을 보유하고 있습니다

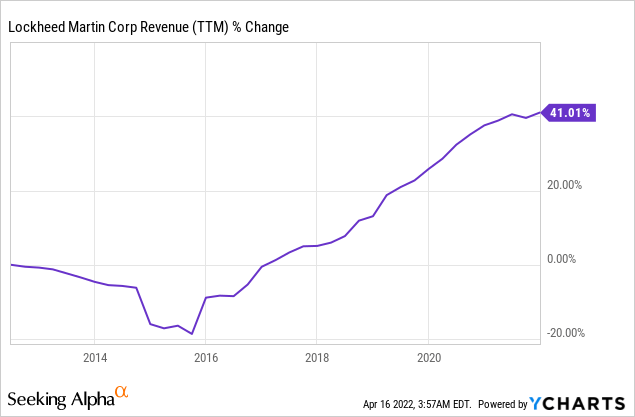

지난 10년 동안 천천히 매출을 성장시키고 있습니다. 41%의 성장률은 ~3%의 연간 매출 성장에 해당합니다. 방위비 지출의 증가와 함께 회사의 매출이 꾸준히 성장하고 있습니다. 성장은 주로 유기적입니다. 회사가 경쟁자를 확보하려고 할 때조차 FTC와 싸워서 몰수하게 된 것을 알게 됩니다. Seeking Alpha에서 볼 수 있듯이 앞으로 분석가의 합의는 Lockheed Martin이 중기적으로 연간 ~2%의 매출 성장을 유지할 것으로 예상합니다.

EPS(주당 순이익)는 지난 10년 동안 훨씬 빠른 속도로 성장했습니다. EPS 성장은 자사주 매입 및 개선된 마진과 함께 외형 성장에 힘입은 것입니다. 지난 10년 동안 영업 이익은 33% 증가했습니다. 회사는 향후 5년 동안의 사업 계획을 재작업 하고 EPS 성장을 개선하기 위해 노력하고 있습니다. Seeking Alpha에서 볼 수 있듯이 앞으로 애널리스트들의 합의는 Lockheed Martin이 중기적으로 연간 ~2%의 성장률을 유지할 것으로 예상합니다.

록히드 마틴은 배당 귀족주식이 되기 위한 길을 가고 있습니다. 12월 회사의 다음 배당금 인상은 20회 연속 인상이다. 록히드 마틴은 2.3%의 수익률을 지불하고 있으며 지불금은 50% 미만으로 안전합니다. 투자자들은 느린 예측 성장률로 인해 중기적으로 배당금 증가가 지난 10년 동안 평균 10% 미만일 수 있다는 점을 고려해야 합니다.

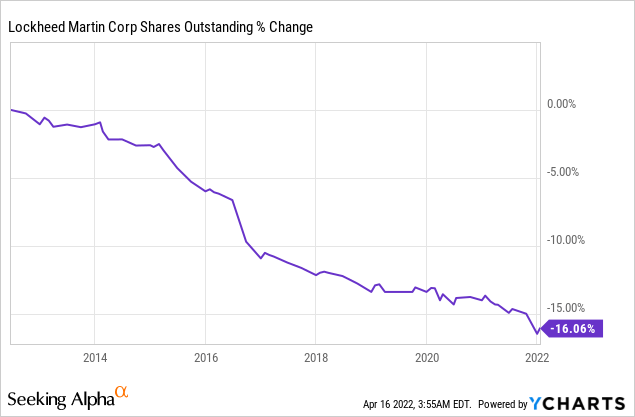

발행 주식 수는 지난 10년 동안 16% 감소했습니다. Lockheed Martin은 자사주 매입으로 배당금을 지속적으로 보완하고 있습니다. 자사주 매입은 주가를 지지하고 EPS 성장을 뒷받침합니다. 회사가 유기적 성장과 배당금을 조달할 수 있는 한, 자사주 매입에 할당된 초과 자본에 감사드립니다.

회사의 현재 P/E(가격 대비 수익) 비율은 2022년 수익 예측을 고려할 때 17.5입니다. 현재 밸류에이션은 지난 12개월 동안 가장 높은 밸류에이션이다. 연간 2%라는 현재 예상 성장률과 맞지 않는다. 그러나 지정학적 긴장이 고조됨에 따라 수요 증가로 인해 개선된 가이던스에 대한 기대는 충족됩니다.

Fastgraphs.com의 아래 그래프는 회사가 지난 몇 달 동안 평균 가치에서 어떻게 벗어났는지 보여줍니다. 평균적으로 지난 20년 동안 Lockheed Martin은 수익의 16.4배에 거래했습니다. 현재 밸류에이션은 예상 성장률이 프리미엄을 정당화하지 못하는 것 같더라도 더 높다. 아래 그래프에서 회사는 약간 과대 평가되어 보입니다.

결론적으로, 록히드 마틴은 확고한 펀더멘털을 가진 견고한 회사입니다. 배당금 지급과 자사주 매입을 촉진하기 위해 매출과 EPS 모두 지속적으로 증가하고 있습니다. 회사는 현재 약간 고평가되어 있으며 투자자들은 Lockheed Martin이 유럽 전쟁으로 인해 단기 및 중기 가이던스를 개선할 것으로 기대하는 것으로 보입니다.

록히드마틴을 SWOT 분석을 한번 진행해봅니다.

기회

Lockheed Martin의 첫 번째 기회는 NATO 회원국의 국방 지출 증가입니다. 독일은 이미 군대 현대화에 1000억 유로(1080억 달러)를 지출할 계획이라고 발표했습니다. 독일은 이미 록히드마틴의 F-35에 관심을 보였다. 독일은 또한 연간 국방 지출을 늘릴 계획이며 다른 NATO 회원국은 록히드 마틴의 저명한 항공기 및 기타 제품에 대한 수요 증가를 따라갈 것입니다.

F-35는 수요가 증가할 수 있는 유일한 제품이 아닙니다. 예를 들어, 우크라이나에 주어진 가장 주목할만한 무기 중 하나는 Javelin 대전차 미사일이었습니다. 우크라이나인들은 이 미사일을 사용하여 러시아 갑옷에 상당한 피해를 줍니다. 상당한 성공으로 인해 다른 NATO 회원국, 특히 동쪽 측면에서 더 많은 자벨린을 구매하는 것을 보게 될 가능성이 매우 큽니다. 폴란드, 리투아니아, 라트비아, 에스토니아와 같은 국가는 모두 러시아와 국경을 접하고 있으며 재무장을 고려할 수 있습니다.

회사는 앞으로의 거시적인 도전에 대비할 준비가 되어 있습니다. 회사의 대차 대조표는 매우 양호한 상태입니다. EBITDA에 대한 회사의 부채는 지난 5년 동안 40% 감소했으며 현재 1.2입니다. 유연한 대차 대조표는 이자율이 상승할 때 지불해야 하는 이자가 적다는 것을 의미하며, 경쟁을 위해 가격을 낮출 수 있으므로 인플레이션을 처리하는 데 더 많은 유연성을 갖는다는 것을 의미합니다.

위험

록히드 마틴은 정부 지출에 크게 의존하고 있으며 주로 미국 정부의 정부 지출에 의존하고 있습니다. 이 회사는 대부분의 수익을 한 고객에게서 얻고 나머지는 소수의 다른 서구 국가에 의존합니다. 제한된 수의 클라이언트에 의존하는 것은 매우 중요하며 항상 위험합니다.

또한 회사는 경쟁 영역에서 활발히 활동하고 있습니다. 방위 및 항공 우주 영역으로의 진입 장벽은 실제로 높지만 기존 업체들이 계약을 놓고 경쟁하고 있습니다. Raytheon Technologies( RTX ) 및 General Dynamics( GD )와 같은 회사는 Lockheed가 다루고 있는 저명한 경쟁자의 두 가지 예일 뿐입니다.

더욱이 지정학적 긴장으로 인해 성장의 태세를 갖추었어야 하는 회사가 이를 활용하는 데 어려움을 겪을 수 있습니다. 회사는 불과 몇 달 전에 가이던스 를 낮췄 습니다. 록히드 마틴은 회사의 파이프라인을 포함하는 5개년 계획을 재평가하고 있습니다. 재구성하는 동안 더 높은 수요를 활용하는 것은 어려울 수 있습니다.

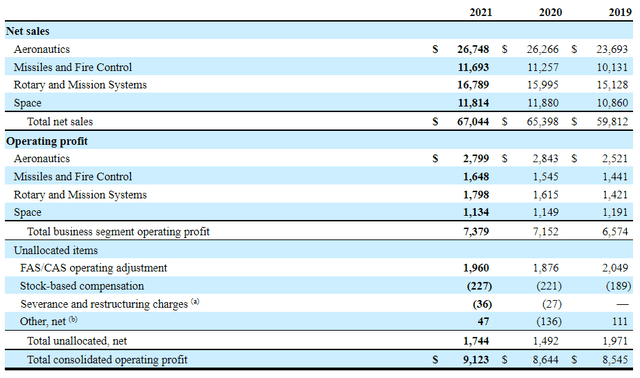

Lockheed Martin은 1월 말에 2021년 4분기 결과를 보고했으며 2021년 4분기와 2021년 전체가 훌륭했습니다. 연간 매출은 670억 달러, 영업 현금 흐름 92억 달러, 주당 순이익 22.76달러를 기록했습니다. 영업현금흐름과 EPS 모두 기대치를 상회했다.

4개 부문(항공, 미사일 및 사격 통제, 로타리 및 임무 시스템, 우주) 모두 높은 실적을 올렸으며 로타리 및 임무 시스템의 수익은 전년 대비 가장 높은 성장을 보였습니다. 또한 Rotary & Mission Systems의 영업 이익 증가율(11%)이 매출 증가율(5%)을 앞질렀는데 이는 투자자로서 보기에 매우 좋았습니다.

록히드 마틴의 손익 계산서 (SEC 제출)

록히드마틴은 오랫동안 주주 친화적인 회사였으며 2021년도 예외는 아니었다. 그들은 $7.7B의 무료 현금 흐름($1.5B 자본 지출 후)을 생성하고 주주에게 $7.0B를 반환했습니다. 그들은 29억 달러의 배당금을 지불하고 41억 달러 상당의 보통주를 다시 사들였습니다. 이것은 주주에 대한 그들의 헌신을 잘 보여주는 것입니다. Lockheed Martin은 지난 20년 연속 배당금 지급액을 늘렸고, 강력한 영업 현금 흐름을 감안할 때 이러한 행진이 계속될 것으로 예상합니다.

어닝 콜 가이던스는 러시아-우크라이나 전쟁 이전에 나왔기 때문에 앞으로 몇 분기 동안 상향 조정되더라도 놀라지 않을 것입니다. 몇몇 유럽 국가(예: 독일, 스웨덴, 프랑스)는 이미 국방예산 증액을 발표했으며 더 많은 국가가 이를 따를 것으로 기대하고 있습니다. Lockheed Martin 은 독일에서 최대 35대의 F-35 를 주문한다는 소문과 함께 이러한 순풍을 미리 보았고 가까운 장래에 추가 주문이 구체화될 것이라고 생각합니다.

록히드 마틴은 훌륭한 회사입니다. 회사는 세상을 안전하게 유지하는 데 도움이 되는 제품을 제공하고 정부는 시민들의 안전을 유지하기 위해 더 많은 비용을 지불하고 있습니다. 회사에는 몇 가지 성장 전망이 있으며 제한된 위험이 있다고 생각합니다. 또한 회사는 2022년 수익의 17배에 거래되고 있으며 이는 적절한 밸류에이션이라고 생각합니다.

Lockheed Martin이 지금 적당한 가격에 거래되고 있다고 믿습니다. 애널리스트들의 컨센서스에 따르면 회사는 큰 성장이 기대되지 않을 수 있습니다. 그러나 단기적인 어려움에도 불구하고 회사가 가이던스를 늘릴 것이라고 믿습니다. Lockheed Martin은 더 높은 수준의 긴장으로 인해 제품에 대한 더 높은 수요를 누릴 것이며 투자자는 배당 성장 포트폴리오에서 이를 고려해야 합니다.

<참고 : Lockheed Martin Will Enjoy Increased Demand And Likely Higher Share Price>