미국 부동산 리츠 REIT 실적 미리보기: 배당금 인상 및 2022년 전망

이번 주부터 부동산 실적 시즌이 시작됩니다. 우리는 다음 달에 175개 이상의 주식 REIT, 40개 이상의 모기지 REIT 및 수십 개의 주택 산업 회사의 결과를 보게 될 것입니다.

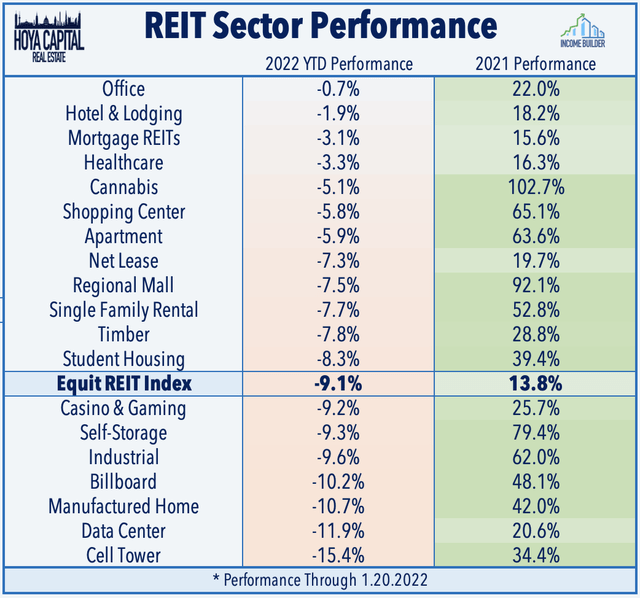

REITs는 2021년 최고 실적 자산군이었지만 2022년 첫 3주 동안 가장 약한 자산군 중 하나였으며 흥미로운 교차로에서 4분기 어닝 시즌에 들어섰습니다.

REIT 부동산 수준의 펀더멘털은 계속해서 상승세를 유지하고 있으며 최근 데이터에 따르면 임대료가 두 자릿수 요율로 계속 치솟고 있기 때문에 특히 주거용 REIT의 또 다른 강력한 분기가 예상됩니다.

주요 리츠 지수에서 가장 비중이 높은 섹터인 셀 타워 리츠는 5G 출시 지연에 대한 우려 속에서 이번 어닝 시즌에 주요 초점이 될 것입니다.

"금리 인상, REITs 하락" 패러다임과 관련된 후퇴는 역사적으로 매수 기회로 입증되었습니다. 우리는 부동산 부문과 시가 총액 계층 전반에 걸친 다각화의 중요성을 계속 강조합니다.

이번 주에 부동산 수익 시즌이 시작되며 다음 달에는 175개 이상의 주식 REIT, 40개 이상의 모기지 REIT 및 수십 개의 주택 산업 회사로부터 결과를 듣게 될 것입니다. 이 보고서는 이번 어닝 시즌에 각 부동산 부문에서 우리가 보게 될 주요 주제와 지표에 대해 설명합니다. 아래에서 우리는 주식 REITs 및 주택 건설업자에 대한 수익 달력을 작성했습니다.

REITs는 흥미로운 교차로에서 4분기 어닝 시즌에 들어섰습니다. 2021년 최고 수익률을 기록한 자산군이었으나 급등하는 금리에 대한 우려가 장기 자산군에 압박을 가하면서 2022년 첫 3주 동안 가장 약한 자산 중 하나이기도 합니다. . 주거 및 소매 부동산 부문을 중심으로 19개 REIT 부문 모두 2021년에 긍정적인 영역으로 마감한 반면 주거 부문에서는 Hoya Capital Housing Index 의 8개 부문 모두 높은 수준으로 마감했습니다. 2021년에는 대마초, 지역 쇼핑몰, 셀프 스토리지 리츠가 주도했고 오피스, 호텔, 헬스케어 리츠는 뒤처졌다.

2022년의 처음 3주 동안 19개 REIT 섹터 모두가 기술 REIT 섹터가 하락하면서 전년 대비 하락했으며, 2021년 초 재개장 로테이션 중에 본 테마와 다르지 않습니다. 경기 친화적 섹터는 일반적으로 아웃퍼폼했습니다. 시가총액 가중 주식 REIT 지수를 점점 더 지배하고 있는 대형 기술 REITs는 지난 분기 동안 비특이하게 뒤쳐졌고 단 5개의 대형 셀 타워 및 데이터 센터 REITs의 침체로 인해 광범위한 수익이 왜곡되었습니다. 올해 들어 지금까지 2% 포인트 이상 낮아졌습니다.

변동성 아래에서 우리는 펀더멘털에 계속 초점을 맞추고 대다수의 REIT 섹터에서 새로 도입된 지침을 따르고 또 다른 중요한 배당금 인상 발표를 기대합니다. 2021년에 REIT 부문 전반에 걸쳐 전염병으로 인한 배당금 삭감에 이어 작년에도 130개 REIT가 배당금을 인상하면서 비슷한 강력한 배당금 인상 물결을 보았습니다. State Of REIT Nation 보고서 에서 논의한 바와 같이 FFO 성장은 2021년에 배당 성장을 크게 앞질렀고, REIT 배당금 지급 비율은 3분기에 70% 미만으로 낮아져 REIT가 앞으로 분기에 배당금을 계속 인상할 준비가 되었음을 나타냅니다.

REITs 및 기타 실질 소득 창출 자산 클래스가 역사적으로 강력한 인플레이션 보호 기능을 제공했기 때문에 "금리 인상, REIT 인하" 패러다임과 관련된 후퇴는 역사적으로 장기 구매 기회로 입증되었습니다. . 우리는 부동산 부문과 시가총액 계층 전반에 걸친 다각화의 중요성과 단기 거시적 가격 조치보다 부동산 수준의 펀더멘털에 집중하는 것의 중요성을 계속해서 강조합니다. 아래에서 이번 어닝 시즌에 중점을 둔 주요 주제에 대해 논의합니다.

기술 및 산업 REITs 실적 미리보기

셀 타워 : 시가 총액 가중 지수에서 단일 최대 REIT 부문인 셀 타워 REIT는 업계 전반의 기술 관련 약점, 5G C-band 출시 지연의 조합으로 지난 분기 동안 압박을 받았습니다. 잠재적인 간섭 문제와 저궤도 위성 네트워크와의 잠재적인 경쟁에 대한 우려에 대한 항공 업계의 반발이 있는 가운데 네트워크. 우리는 이러한 5G 지연이 통신 사업자 네트워크 지출에 어떤 영향을 미칠 수 있는지에 대한 논평과 성장 하는 위성 네트워크가 보완 및/또는 경쟁이 될 수 있는 방법에 대한 업데이트된 전망에 중점을 둡니다.

데이터 센터 : 데이터 센터 REIT 부문의 안색은 지난 12개월 동안 CyrusOne ( CONE )과 QTS 가 비공개로 전환되고 American Tower ( AMT )가 CoreSite를 인수 하면서 크게 바뀌었습니다 . 나머지 데이터 센터 REITs - Equinix ( EQIX ) 및 Digital Realty ( DLR ) - 임대 활동이 예상보다 좋았지만 2021년에 견실하지만 눈에 띄지 않는 수익 결과를 보고했지만 "같은 매장" 갱신 가격은 초대형 거대 기업 - Amazon (NASDAQ: AMZN ), 마이크로소프트 (나스닥: MSFT ) , 구글 (나스닥: GOOG ) (나스닥: GOOGL ) . 우리는 2019년 이후 Digital Realty 또는 Equinix 로부터 주요 거래를 본 적이 없기 때문에 M&A에 관한 임대 및 가격 측정 지표와 논평에 집중하고 있습니다

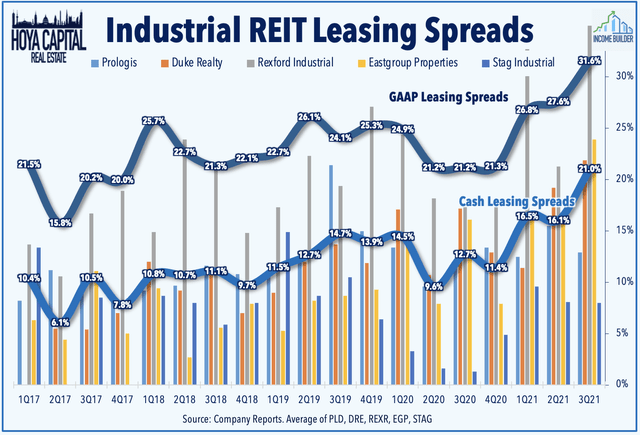

산업 : 우리는 지난주 Prologis ( PLD )에서 하나의 초기 결과를 보았습니다. Prologis(PLD)는 또 다른 강력한 비트 앤 레이즈 보고서와 함께 REIT 어닝 시즌을 시작했습니다. 나머지 부문에 대해 긍정적인 평가를 받은 PLD는 전체 연도 2021년에 9.2%의 핵심 FFO 성장을 제공했으며 초기 지침에서는 2022년에 8.4% 성장을 요구합니다. 동일 매장 NOI 성장은 올해 6.5% 증가할 것으로 예상됩니다. 6.1%의 연간 NOI 성장에서 가속. 임대 스프레드는 현금 임대료가 사상 최고인 19.6% 상승하면서 특히 인상적이었습니다. 우리는 아마도 현재 공급/수요 조건을 가장 잘 나타내는 리스 스프레드와 공급망 문제에 대한 논평에 집중하고 있습니다.

주거용 REITs 실적 미리보기

아파트 : 전국의 임대료가 기록상 가장 빠른 속도로 치솟고 있기 때문에 임차인은 다음 갱신 제안과 함께 반갑지 않은 놀라움을 받게 될 것입니다. 이러한 임대 성장 급증에 힘입어, 전염병 초기에 뒤처졌던 아파트 리츠는 2021년에 60% 이상 급등했으며 Sunbelt 중심 및 Coastal 중심 REIT 모두에 걸쳐 광범위한 강세를 보였습니다. 아파트 리츠는 기존 세입자에 대한 임대료 인상을 억제했기 때문에 신규 임대와 갱신 사이의 격차가 그 어느 때보다 넓어졌습니다. 최근 분기에 다가구 건설 활동이 다시 가속화됨에 따라 임대 스프레드와 수급 상황에 대한 논평에 다시 집중할 것입니다.

단독 주택 임대 : 역사적으로 낮은 주택 공급과 강력한 인구 통계학적 수요의 결합과 더불어 유행병으로 인한 순풍이 추가되면서 가장 빠른 속도로 치솟는 단독 주택 임대료를 보냈기 때문에 뜨거운 SFR 부문에도 유사한 주제가 적용됩니다. 기록에. 신규 임대에 대한 SFR REIT 평균 임대료 증가율은 3분기에 18.2% 급증했는데, 이는 사상 최고치를 기록했습니다. SFR 펀더멘털은 금융 위기의 폐허로부터 2010년대 초 이 부문이 부상한 이후로 강력합니다. SFR에 대한 많은 기관의 관심으로 우리는 특히 경쟁 및 잠재적 M&A 기회에 대한 거시 산업 논평에 중점을 둘 것입니다.

제조 주택 : ELS는 2021년을 16.6%의 FFO 성장률로 마감했으며 2022년에 대한 초기 지침을 이 범위의 중간 지점에서 또 다른 6.3%의 FFO 성장률로 설정했습니다. 동일 매장 NOI는 2021년 연간 8.8% 성장하여 회사 기록이며 ELS는 2022년 중반에 5.9% 성장할 것으로 예상합니다. 최근 MH REIT 보고서에서 논의한 바와 같이 RV 및 마리나 비즈니스 라인( 2021년에 +12.9%의 매출 성장)은 비교적 강력하지만 안정적인 핵심 제조 주택 사업(+8.3% 성장)을 계속 능가합니다. 전반적으로 Sun Communities ( SUI) 및 UMH Properties ( UMH )는 어닝 시즌이 끝날 무렵 결과를 보고합니다.

셀프 스토리지 : 잿더미에서 솟아오르는 불사조처럼 스토리지 리츠는 지난 18개월 동안 놀라운 턴어라운드를 제공했으며 미래 지향적인 지표와 업계 논평은 긍정적인 모멘텀이 2022년까지 계속되어야 한다고 제안합니다. 신규 임대 임대료는 여전히 훨씬 높습니다. 고정 임대료보다 - 그리고 강력한 인플레이션 보호 기능을 제공하는 스토리지 임대의 단기 특성으로 - 우리는 기존 세입자를 위한 가격 책정 전략에 대한 논평에 집중할 것이며 스토리지 REIT가 2022년 초기 수익을 고정시키는 위치가 궁금합니다. 및 NOI 안내. 셀프 스토리지 임대료에 대한 생산자 물가 지수 ( Producer Price Index) 는 보관 비용이 전년 대비 13.8% 증가한 것으로 나타났으며, 이는 1994년 이후 최고치를 기록했습니다.

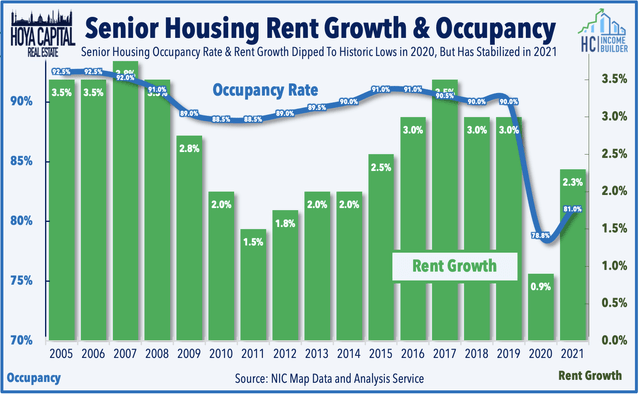

의료 : 백신 중심의 부흥 이후, 의료 리츠는 2021년에 가장 실적이 저조한 부동산 부문이었습니다. 코로나19 재가속으로 전문 간호 및 노인 주택의 유망한 회복이 느려졌기 때문입니다. Welltower ( WELL ) 및 Ventas ( VTR )의 중간 업데이트에따르면 "정상"으로 돌아가는 경로는 Omicron에 의해 느려졌지만 회복은 여전히 4분기 깊숙이 긍정적인 모멘텀을 보였습니다. 전문 간호 REIT의 경우 정부 구호 기금이 고갈되고 의료 산업 전반에 걸쳐 심각한 인력 부족이 발생함에 따라 운영자 문제가 계속해서 초점을 맞춥니다. 이러한 하위 부문(노인 주택 및 SNF)은 어닝 시즌 동안 우리의 초점이 될 것입니다.

주택 건설업자 및 목재 수입 미리보기

주택 건설업자 : 미국 주택 산업은 지난 몇 주 동안 발표된 소수의 주택 데이터와 KB Home ( KBH )의강력한 실적 결과로 확인된 겨울 개월로 모멘텀을 얻었습니다. 주택 건설 업체는 가능한 한 빨리 주택을 판매하고 있으며 공급망 제약으로 인해 즉각적인 상승이 축소되었지만 유리한 사이클을 연장하고 주택 공급 수준을 기록적인 최저 수준으로 끌어 올렸을 수도 있습니다. 우리는 공급망 역풍의 상태와 수명에 대한 논평에 집중하고 있습니다. 한 자릿수 PER 밸류에이션으로 주택 건설업체는 상대적으로 극복해야 할 장애물이 낮기 때문에 양호한 결과가 강력한 반등을 촉발할 수 있습니다.

목재 : 목재 가격은 주택 수요와 공급망의 상태를 예측하는 핵심 지표였습니다. 목재 가격은 주택 건설업자의 만족할 줄 모르는 수요로 인해 5월 초에 거의 $1,700까지 치솟았지만 건설업자와 DIY 작업자가 프로젝트를 연기하면서 이후 3개월 동안 하락했습니다. 지난 몇 개월 동안 주택 활동이 다시 가속화되면서 목재 수요와 가격이 다시 가속화되었습니다. Weyerhaeuser ( WY )의수요 추세와 예상되는 특별 배당금에 대한 논평을 듣고 싶습니다.

소매 부동산 수입 미리보기

쇼핑몰 : 팬데믹에서 살아남은 3개의 몰 리츠 - Simon ( SPG ), Tanger ( SKT ), Macerich ( MAC )) - 펀더멘털 안정화 조짐으로 작년에 가치가 대략 두 배로 증가했습니다. Mall REITs는 상당한 가이던스 증가로 강조된 견고한 3분기 실적을 보고했습니다. 2021년에 배당금을 네 번 인상한 Simon Property는 이제 FFO가 팬데믹 이전 수준의 5% 이내인 것으로 보고 있지만 다른 REIT는 완전한 회복에서 아직 최소 1년은 더 있어야 합니다. 우리는 이번 어닝 시즌(NOI 및 FFO 추세 개선에도 불구하고 지난 분기에 약세를 유지했음)에 리스 스프레드에 초점을 맞추고 있으며 공식적으로 펀더멘털의 바닥을 선언하기 전에 렌탈 요금이 안정화되기를 원합니다.

쇼핑 센터 : 폐쇄된 지역 쇼핑몰이 회복에 대한 더 불확실한 길에 직면해 있지만, "큰 상자" 소매업체가 전자 상거래 시대에 효과적으로 경쟁하는 방법을 배우면서 야외 쇼핑 센터 REIT에 대한 전망이 작년에 상당히 밝아졌습니다. 임대료 징수가 완전히 정상화되고 점유율과 임대 추세가 상당히 고무적이어서 최근 수익 결과는 인상적이었습니다. 쇼핑몰 리츠와 달리 2021년 초에 확실히 바닥을 드러낸 임대 스프레드와 점유율에 다시 초점을 맞출 것입니다.

순 리스 : 2010년대를 정의한 "낮은 기간 동안 더 낮은" 거시 경제 환경에서 번성하는 더 높은 인플레이션율의 새로운 체제는 이러한 REIT가 계속해서 더 나은 성과를 낼 수 있는지에 대한 의문을 제기했습니다. 채권 대용으로 명성에도 불구하고 순 리스 REIT는 외부 성장의 증가가 부동산 수준의 성장 둔화를 상쇄하는 것 이상으로 역사적으로 평균 이상의 수익 성장을 제공했습니다. 근본적인 수준에서, 순 리스 REIT는 현재 2021년에 부동산 취득의 "폭행"에 힘입어 모든 실린더에서 발사되고 있습니다. 우리는 기존 및 신규 리스의 인플레이션 보호와 이자율 및 인플레이션 환경이 2022년 인수 활동에 어떤 영향을 미칠 수 있는지에 대한 논평에 관심이 있습니다.

오피스 & 호텔 REIT 실적 미리보기

사무실 : 예기치 않게 2022년 REIT 섹터 내에서 지금까지의 길을 이끌고 있으며 오랫동안 지연되었던 '사무실 복귀'가 팬데믹의 또 다른 물결에 의해 다시 연기되었지만 사무실 수요는 많은 사람들이 생각하는 것보다 강했습니다. 해안 시장의 가동률이 전염병 이전 수준의 일부에 머물고 있지만, 국영 리츠 전망은 최근 몇 달 동안, 특히 비즈니스 친화적 인 Sunbelt 지역에 중점을 둔 REIT의 경우 견실한 실적 결과, 유리한 임대 추세 및 강력한 비교 가능한 가격. 우리는 임대 동향과 "정상화"가 언제 발생할지에 대한 업데이트된 기대치와 정확히 "정규화"가 어떤 모습인지에 중점을 두고 있습니다.

호텔 : 몇몇 시장과 카테고리에서 수요가 심각하게 침체되어 있는 반면 다른 시장에서는 기록적인 높은 점유율을 기록하고 있기 때문에 호텔 업계에서는 'Tale of Two Americas'가 되었습니다. 특히, Sunbelt 및 레저 중심 시장은 Coastal 비즈니스 중심 시장을 크게 능가했으며 그 격차는 2022년 초에 더욱 확대될 가능성이 있습니다. 최근 TSA 여행에 따르면 오미크론 효과는 견실한 휴가 시즌 이후 최근 몇 주 동안 조금 더 두드러졌습니다. 수요가 COVID-19 이전 수준의 80% 아래로 다시 떨어졌기 때문입니다. 우리는 호텔 REITs의 업데이트된 기대치와 이 REITs가 마침내 지난 여름에 예상되었던 지연된 여행의 급증을 볼 것으로 예상하는지 여부에 관심이 있습니다.

Specialty REIT 섹터 실적 미리보기

카지노 : 라스베가스는 탄력적인 레저 수요가 그룹 및 컨벤션 수요의 지속적인 침체를 상쇄함에 따라 상대적으로 강한 수요를 계속 볼 수 있는 호텔 시장 중 하나입니다. 초장기 트리플 네트 리스 구조에도 불구하고 카지노 리츠는 우수한 인플레이션 헤지 특성을 제공합니다. VICI Properties ( VICI )는2022년 초에 MGM Growth ( MGP )인수를 완료하여 회사가 중요한 라스베가스 시장에서 지배적인 경쟁적 위치를 차지하게 될 것입니다. 팽창하는 시장 점유율을 감안할 때 우리는 미래 성장 기회와 이러한 REIT가 국제적으로 또는 다른 관련 부동산 부문을 바라보고 있는지에 대한 논평을 듣는 데 관심이 있습니다.

대마초 : 대마초 REIT는 합법화 된 마리화나의 어둡고 종종 모순되는 규제 프레임 워크에서 신진 산업이 번성함에 따라 지난 반년 동안 가장 실적이 좋은 REIT 부문입니다. 2020년 선거에서 민주당원이 휩쓴 직후, Innovative Industrial ( IIPR ), Power REIT ( PW ) 및 AFC Gamma ( AFCG) - 그러나 지연된 Biden 의제는 대마초 산업에 대해 거의 동일한 의미일 것입니다. 우리는 최근 규제 개발 및 지속적인 외부 성장을 위한 시장 기회에 대한 논평에 관심이 있습니다.

REITs 및 기타 실질 소득 창출 자산 클래스가 역사적으로 강력한 인플레이션 보호 기능을 제공했기 때문에 "금리 인상, REIT 인하" 패러다임과 관련된 후퇴는 역사적으로 장기 구매 기회로 입증되었습니다. . 우리는 부동산 부문과 시가총액 계층 전반에 걸친 다각화의 중요성과 부동산 수준의 기초에 집중하는 것의 중요성을 계속해서 강조하고 있습니다. 우리는 대부분의 REIT 부문에서 1년 가이던스를 도입하는 것을 보게 될 것이며, 이는 우리의 주요 초점이 될 것이며 소득 빌더 회원을 위한 수익 시즌 내내 실시간 논평을 제공할 것입니다.

<참고 : REIT Earnings Preview: Dividend Hikes And 2022 Outlook>