Amazon: 저평가되어 2022년에 돌파구가 있어야 합니다. 지금 구매

아마존은 2022년 우리가 가장 좋아하는 대형주 중 하나입니다. 우리는 투자자들이 금리 인상에 앞서 아마존과 같은 고품질의 합리적 가치의 고성장주로 전환할 것으로 예상합니다.

Amazon은 2021년에 S&P를 하회했으며 2022년에는 전자 상거래 성장률, 국제 확장, AWS, 신제품 카테고리 및 운영 레버리지 개선에 힘입어 회복할 태세를 갖추고 있습니다.

Amazon( AMZN )은 2022년 우리가 가장 선호하는 이름 중 하나입니다. 따라서 투자자들은 여기에서 그리고 향후 기회에 따라 Amazon 주식을 구매하는 것이 좋습니다. Amazon은 2021년에 S&P를 하회했고 약 2.5% 상승한 반면 S&P는 약 27% 상승했습니다. 아마존의 저조한 실적은 2021년 하반기에 전염병이 완화되기 시작하면서 소매점 재개장으로 인해 전자 상거래 성장이 둔화되었기 때문입니다. 또한 노동력 부족과 높은 배송 비용으로 인한 마진 압박도 주가에 영향을 미쳤다. Bank of America( BAC ) 및 JPMorgan( JPM ) 의 신용 카드 영수증 데이터 기반), Amazon은 2021년에 전자 상거래 점유율을 얻었습니다. 전자 상거래 점유율 상승 외에도 AWS는 많은 회사가 AWS 클라우드의 디지털 혁신 및 채택에 돌이킬 수 없이 착수함에 따라 강력한 수요를 누리고 있습니다. 아마존의 밸류에이션도 FANG 등 전자상거래 주식에 비해 저렴하다. 추정치가 보수적이므로 2022년 내내 Amazon이 이기고 상승할 것으로 예상합니다. 따라서 2022년에는 Amazon이 동종 그룹을 능가할 것으로 예상합니다. 따라서 투자자들이 여기에서 주식을 구매하는 것이 좋습니다.

아마존 주식에 대한 주요 논쟁

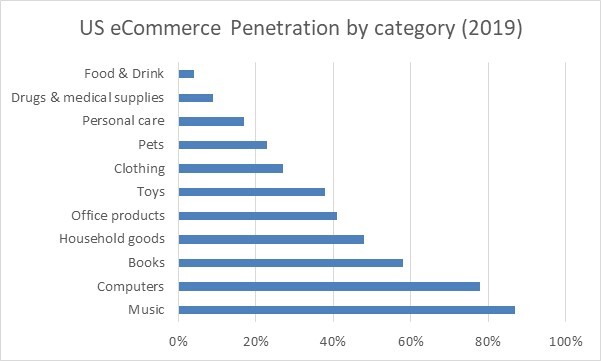

투자자들은 팬데믹 이후 아마존의 성장 전망과 씨름하고 있습니다. 대유행 발생 후 Amazon은 2Q20에서 1Q21 사이에 전자 상거래의 급격한 증가로 이익을 얻었습니다. 전자 상거래 성장은 국가가 팬데믹에서 벗어나면서 일부 범주에서 잠재적인 완화에 직면하고 있습니다. 그러나 우리는 시장 점유율 상승이 서비스 수준의 개선과 전반적인 성장을 주도하는 새로운 범주에 의해 주도되었다고 생각합니다. 일부 전자 상거래 카테고리는 침투율이 정점에 이르렀을 수 있지만 식품, 의류 및 약국을 포함하여 보다 최근의 많은 카테고리는 침투율이 낮습니다. 다음 차트는 다양한 전자 상거래 카테고리의 침투 수준을 보여줍니다.

몇 가지 새로운 성장 동력

아마존은 팬데믹 이후 여러 성장 동인의 혜택을 받을 가능성이 높습니다. 일부 동인에는 비즈니스 고객을 위한 Amazon, 지속적인 AWS 성장, 식품, 의약품, 의류 및 애완 동물을 포함한 새로운 전자 상거래 부문으로의 침투가 포함됩니다. 또한 Amazon이 서비스 및 전자 상거래 서비스의 국제적 확장으로부터 혜택을 받을 것으로 기대합니다.

코로나로 프라임 멤버십

Amazon의 Prime 멤버십은 Amazon의 미래 비즈니스 강점에 대한 훌륭한 대리인입니다. 강력한 성장은 일반적으로 비즈니스 강점과 규모의 전조입니다. Amazon 거래의 75% 이상이 프라임 회원에서 발생하며 평균 회원은 비 프라임 회원보다 3배 더 많은 비용을 지출합니다. 아마존의 프라임 회원은 2018년 4월의 1억 명에서 2020년 1억 5,000만 명을 넘어섰습니다. 우리는 많은 프라임 회원이 2022년 어느 시점에 전염병이 종식된 후에도 프라임 멤버십을 갱신할 것으로 예상합니다. 우리는 프라임 멤버십이 훨씬 더 경제적이며 Netflix가 구독에 대해 부과하는 가격을 고려할 때 무료 배송 외에도 제공하는 이점을 고려할 때 의미가 있습니다.

AWS는 성장을 주도해야 합니다.

AWS는 계속해서 Amazon의 성장 엔진 중 하나로 남아 있습니다. 자동화에 대한 수요와 더 높은 인건비는 AWS의 성장을 주도할 가능성이 높습니다. 팬데믹이 시작된 이후 AWS의 성장은 가속화되었습니다. AWS 성장률은 F4Q20 이후 28%에서 1Q21 32%, 2Q21 37%, 3Q21 39%로 가속화되었습니다. 최근 메타( FB ) 발표아마존을 장기적인 전략적 파트너로 선택했습니다. 메타버스 구축에 필요한 인프라가 주로 개발되지 않았고 배포하는 데 몇 년이 걸리기 때문에 메타는 Amazon AWS의 주요 승리입니다. 웨어러블 외에도 Alexa 지원 장치 개발에 대한 최근 진행 상황을 고려할 때 Amazon도 AR/VR 하드웨어 분야에 진출할 것으로 예상합니다. 우리는 AMZN을 FB 및 기타 메타버스 구축을 위한 중요한 파트너로 봅니다. 또한 Amazon이 AR/VR 서비스를 제공하고 Metaverse 투자가 2022년 및 그 이후에 성장을 주도할 것으로 기대합니다.

비즈니스를 위한 아마존은 성장 동력이 될 것입니다.

Amazon의 비즈니스는 2018년 9월의 100억 달러에서 2021년 3월 250억 달러에 도달했습니다. Amazon 플랫폼을 사용하는 판매자의 수는 수십만 명입니다. Amazon은 이제 포춘 100대 기업의 80%를 포함하여 전 세계적으로 5백만 명이 넘는 비즈니스 고객에게 다가갈 수 있습니다. Amazon Business GMV는 20121년 310억 달러에서 2025년 약 850억 달러로 꾸준히 증가할 것으로 예상합니다.

2021년 4분기 어닝 실적이 좋아야 한다

아마존은 1) 광범위하고 다양한 제품 선택, 2) 경쟁력 있는 가격, 3) 당일 배송, 4) 동급 최고의 고객 경험으로 인해 휴가 전자 상거래 지출의 상당 부분을 차지할 것으로 예상합니다. 아마존은 전체 GMV 지출의 최소 43%를 차지할 것으로 예상합니다. 프라임 데이가 2020년 4분기에서 2021년 3분기로 연기되기 때문에 작년보다 약간 낮습니다. 다음 차트는 전자 상거래 파이에서 아마존의 점유율을 보여줍니다. 우리를.

추정치는 보수적일 가능성이 높습니다.

실망스러운 F2Q 및 F3Q21 실적에 이어 Amazon이 F4Q에 대해 보수적인 가이던스를 제공한 것으로 판단됩니다. 순 제품 판매는 약 2%(4Q20의 41%에서 감소), 서비스는 약 20%(4Q20의 48%에서 감소) 성장하여 전년도 44% 대비 총 약 10% 성장할 것으로 예상됩니다. . F1Q22의 추정도 보수적입니다. 제품 매출은 약 4%(1Q21의 37%에서 감소), 서비스 매출은 20%(1Q21의 52%에서 감소)로 총 매출 성장률은 12%가 될 것으로 예상됩니다. 추정치가 보수적이라는 점을 감안할 때 Amazon은 추정치보다 먼저 결과를 보고하고 추정치보다 앞서 안내할 것으로 예상합니다.

매수심리 낙관적

지난주에 발표된 JP모건의 바이사이드 감정 설문조사에서 설문 응답자의 69%가 2022년에 FANG 중에서 가장 실적이 좋은 주식이 아마존이 될 것이라고 밝혔습니다. 아마존은 롱온리 펀드와 헤지 펀드 매니저 모두에게 분명히 선호되는 기업입니다. 또한 대부분의 매도 분석가가 주식에 대해 긍정적인 반응을 보이는 등 매도 심리도 긍정적입니다. 다음 차트는 매수측 감정 조사를 보여줍니다.

밸류에이션 - 역사적 기준뿐만 아니라 저가 대 동종 그룹

Amazon은 GAAP 기준으로 수익성이 있는 당사의 적용 범위에서 소수의 회사를 선택합니다. 수익의 대부분은 전자 상거래에서 발생합니다. 우리는 EV/Sales 및 EV/EBITDA를 기본 평가 지표로 사용하는 것을 좋아합니다. Amazon은 EV/판매 기준으로 평가할 때 저렴합니다. Amazon은 현재 EV/C2022 판매 시 2.9배 또는 EV/C2023 판매 시 2.5배에 거래되고 있습니다. 역사적으로 아마존은 지난 3년 평균 3.6배 또는 이전 5년 평균 3.2배에 거래되었습니다. EV/EBITDA 기준으로 아마존은 현재 3년 평균 25.9배에 비해 19.0배에 거래되고 있습니다. Amazon은 대형 Peer 그룹과 비교하여 EV/Sales 및 EV/EBITDA 기반에서 할인 거래되고 있습니다. 다음 차트는 Amazon의 역사적 배수 및 대형 밸류에이션을 보여줍니다.

주식으로 무엇을 할 것인가

우리는 아마존 주식에 대해 낙관적입니다. 월스트리트 분석가의 압도적 다수는 아마존에 대해 낙관적입니다. 해당 주식을 다루는 55명의 애널리스트 중 54명은 매수, 1명은 보유 등급이다. 현재 주가는 평균 $4,102와 중앙값 $4,055보다 훨씬 낮습니다. 다음 차트는 분석가 등급과 가격 목표를 보여줍니다.

아마존은 저렴하고 2021년 FANG 주식을 하회했습니다.

Amazon은 명확한 전자 상거래 리더이자 클라우드 컴퓨팅의 리더입니다. 금리 인상 시대에 아마존은 합리적인 가치를 지닌 우량주입니다. 많은 투자자들이 2020년 매출 성장이 둔화될 것으로 예상했기 때문에 Amazon은 2021년에도 S&P 지수를 지속적으로 하회했습니다. Amazon은 2020년 동안 Covid 전염병으로부터 불균형적으로 이익을 얻었습니다. 풀리기 시작하여 2021년에는 매출 성장이 느려질 것입니다.

2022년 하반기에는 Y/Y 비교가 개선될 것으로 보이며 주가가 더 나은 성과를 낼 것으로 예상합니다. 우리는 아마존에 대해 낙관적이며 대다수의 펀드 매니저가 우리의 입장에 동의합니다. 또한 대부분의 월스트리트 애널리스트들도 이 이야기에 대해 낙관적이며 투자자들에게 아마존 주식을 매수할 것을 권장합니다.

<참고 : Amazon: Undervalued And Should Have A Breakout 2022, Buy Now>