Marvell: Inphi 인수로 2025년까지 CAGR 10% 이상의 장기 성장 촉진

2020년 말, AMD 가 Xilinx를 인수 하고 Nvidia (NASDAQ: NVDA ) 가 ARM 인수를 발표 했을 때 Marvell은 반도체 부문의 M&A 경쟁에 합류했습니다 . Marvell은 부분적으로 데이터 센터 및 글로벌 네트워크에 대한 Inphi의 광학 노출로 인해 Inphi가 더 크고 빠르게 성장하는 주소 지정 가능 시장에 더 많이 노출되도록 77억 달러의 거래를 성사했습니다.

Marvell의 성장 가능성을 이해하려면 각 수익 부문을 살펴봐야 합니다. 회사는 이를 네트워킹, 매출의 57%, 스토리지, 37% 및 기타 6%로 나눕니다. 네트워킹 부문의 주목할만한 성장 기회에는 회사가 SmartNIC DPU로 성공을 거두고 있는 클라우드 네트워킹과 자동차가 있습니다. 후자는 회사가 10억 달러의 잠재적 시장을 보고 있는 가장 흥미로운 성장 기회입니다.

21년 3분기 실적 발표를 확인하자면, Marvell 은 2022 회계연도 3분기가 종료되기 약 25일 전인 2021년 10월 5일 ("인수일") 에 Innovium, Inc.("Innovium") 인수를 완료 했습니다.

3분기 동안 Marvell의 데이터 센터 수익은 전년 대비 109% 증가한 4억 9,970만 달러를 기록했습니다. 이 부문은 회계연도 3분기 총 수익의 41%를 차지했으며, 나머지 부분과 비교할 때 현재 Marvell의 가장 큰 최종 시장임을 강조합니다.

전체 수익의 18%를 구성하는 캐리어 인프라 수익은 전년 대비 28% 증가한 2억 1,510만 달러를 기록했습니다.

엔터프라이즈 네트워킹의 수익은 전년 대비 56% 증가한 2억 4,720만 달러로 전체 수익의 20%를 차지했습니다.

총 수익의 15%를 차지하는 소비자 수익은 20% 증가한 1억 8,250만 달러를 기록했습니다.

마지막으로 산업 수익은 전년 대비 114% 증가한 6,660만 달러를 기록했습니다. 산업 부문의 수익은 전체 수익의 6%를 차지했습니다.

Marvell의 비GAAP 총마진은 210bps 증가한 65.1%입니다. 비GAAP 운영 비용은 3억 7,050만 달러로 전년 대비 32.4% 급증했습니다. 비GAAP 영업이익률은 전년 대비 880bp 증가한 34.5%를 기록했습니다.

Marvell은 2021년 4월 Inphi 인수를 완료했으며 2025년까지 평균 21.6%의 증분 매출 성장과 5%의 장기 증분 성장을 제공할 것으로 예상됩니다. 이 회사는 지속적인 제품 개발과 3%의 예상 매출 성장을 이끄는 광범위한 포트폴리오 외에도 주요 메모리 제조업체와 오랜 관계를 유지하고 있습니다.

네트워킹 제품을 통해 클라우드 컴퓨팅 및 5G 시장에 대한 노출은 2025년까지 이 부문의 매출을 평균 12% 증가시킬 것으로 예상됩니다.

델라웨어에 기반을 둔 Marvell( MRVL )은 데이터 인프라 반도체 솔루션 제공업체입니다. 해당 부문은 데이터 센터, 캐리어 및 자동차 애플리케이션을 위한 스토리지 및 네트워킹 제품으로 구성됩니다. 이 분석에서 우리는 회사가 최근에 완료한 Inphi 인수와 합병 회사에 대한 수익 영향, 스토리지 및 네트워킹 부문에서 강조된 성장 동인을 조사합니다.

회사의 Inphi 인수는 2021년 4월에 완료되었으며 Inphi의 8억 2400만 달러 매출 기여도에서 32.6%의 결합 매출 성장을 위해 2021년 매출 성장에 기여할 것으로 예상됩니다. 두 회사 제품의 통합으로 우리는 합병 회사의 2025년까지 평균 5%의 평균 증분 매출 성장으로 이어지는 빠르게 성장하는 실리콘 포토닉스 시장에 의해 주도되는 장기 성장에 긍정적인 거래가 될 것으로 기대합니다. Marvell의 비즈니스는 Western Digital( WDC ), Toshiba( OTCPK:TOSBF ) 및 Seagate( STX )와 같은 주요 메모리 제조업체와 오랜 관계를 유지하고 있는 스토리지 제품으로 분할됩니다 .) 매출의 30% 이상을 차지했습니다. 또한 네트워킹 부문은 클라우드 및 5G와 같은 신흥 기술 전반에 걸쳐 지속적인 성장 추세를 활용하기 위한 광범위한 포트폴리오를 보유하고 있습니다.

Inphi 인수 완료로 강력한 매출 성장

2021년 4월, Marvell은 JP Morgan으로부터 40억 달러의 부채와 Inphi 주주가 결합된 회사 의 17%를 소유하게 될 현금 및 주식의 나머지로 자금 을 조달 한 100억 달러의 Inphi 인수를 완료했습니다 . 회사 지침에 따라 거래가 예상됩니다.2022 회계연도 2분기에 전년 대비 70% 이상 성장할 것으로 예상되는 네트워킹 수익으로 상당한 증분 수익을 제공할 것입니다. 우리는 이번 인수가 회사의 장기적인 성장에 매우 중요하다고 생각합니다. 2021년에 회사 수익이 통합됨에 따라 Inphi의 추가 수익이 8억 4300만 달러로 예상되고 수익의 21%를 차지하여 올해 성장이 21.3% 증가할 것으로 예상합니다. 2021년 이후에는 Inphi가 빠르게 성장하는 실리콘 포토닉스 시장과 하이퍼스케일러를 사용한 데이터 센터 상호 연결 전문화를 활용할 예정이므로 2025년까지 평균 5%의 점진적인 성장이 예상됩니다.

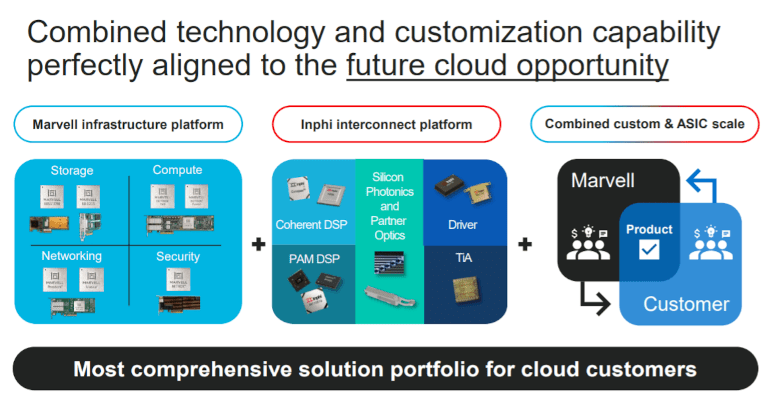

인파이의 솔루션 에 걸쳐 통신 및 데이터 센터 시장에서. 고속 아날로그 반도체 솔루션은 다양한 애플리케이션을 위해 고속으로 신호 무결성을 유지 및 관리하고 네트워크의 대역폭 병목 현상을 해결하여 더 높은 속도를 달성합니다. Inphi의 강점은 실리콘 포토닉 솔루션을 통해 Amazon( AMZN ) 및 Google( GOOG )과 같은 하이퍼스케일 클라우드 제공업체 에 서비스를 제공할 수 있는 전기 광학에 있습니다.) 및 2019년 34%의 점유율로 데이터 센터 상호 연결 시장을 지배합니다. Inphi의 전기 광학 플랫폼과 Marvell의 구리 이더넷 PHY를 결합하여 업계 최고의 고속 데이터 상호 연결 플랫폼을 만듭니다. 하지만 2016년 실리콘 포토닉스 분야에 진출해 데이터센터의 표준이 된 100G 솔루션을 개발한 인텔과 경쟁하고 있다 . Intel은 주요 클라우드 고객과의 주요 관계를 활용하여 데이터 통신 분야에서 60%의 시장 점유율 을 보유하고 있습니다. 그래도 Inphi는 차세대 400G DR4 실리콘 포토닉스 플랫폼 솔루션과 세계 최초의 800G Spectra 플랫폼에서 볼 수 있듯이 5년 평균 33%의 견고한 제품 개발과 강력한 제품 개발로 견실한 성장을 보였습니다.증가하는 대역폭을 수용합니다. 즉, Intel( INTC )은 Inphi에 대한 강력한 경쟁자가 될 수 있는 고급 800G 실리콘 포토닉 솔루션 도 개발하고 있습니다.

Marvell과 함께 두 회사 는 제품이 5G, 데이터 센터 및 자동차 시장의 고객 요구 사항을 해결하기 위해 고도로 보완적이기 때문에 향상된 포트폴리오를 제공합니다 . Inphi의 전기 광학 플랫폼은 Marvell의 처리, 네트워킹 및 저장 기능을 보완합니다. 펄스 진폭 변조 디지털 신호 프로세서로 최대 800Gbps를 지원하는 Inphi의 전기 광학 상호 연결을 통해 최대 100Gpbs의 대역폭만 지원할 수 있는 Marvell의 구리 기반 상호 연결에 비해 상당한 개선을 제공합니다. 이 마벨 할 수있는 강화특히 하이퍼스케일러 및 5G를 대상으로 하는 데이터 센터에서 경쟁력을 확보하고 향후 6G에 대비하는 동시에 시장을 확대할 수 있습니다. 회사의 인수 피치 데크를 기반으로, Marvell의 인프라 플랫폼과 Inphi의 상호 연결 플랫폼의 결합된 기능으로 결합된 회사의 SAM은 2023년까지 30억 달러에서 230억 달러로 예상됩니다.

결론적으로, 우리는 이 거래가 Marvell의 장기적인 성장에 매우 유익하다고 봅니다. 아래의 수익 예측을 바탕으로, 우리는 실리콘 포토닉스 시장을 기반으로 인파이의 성장을 예상 CAGR 트랜시버 2025을 통해 23.4 %의를 차지하고 시장의 약 60 %와 19 %의 평균 성장이 증가하는 요구 사항에 의해 구동 2020을 제외와 일치한다 특히 주요 데이터 센터 및 클라우드 서비스 제공업체의 고대역폭 및 높은 데이터 전송 기능을 위한 것입니다. 결합된 회사의 경우 2021년에서 2025년까지 평균 매출 성장은 평균 9%로 Inphi가 없는 경우보다 약 8% 더 높을 것으로 예상됩니다. 전반적으로 이번 인수는 2025년까지 전체 매출의 30%까지 성장할 수 있는 Marvell의 주요 성장 동인으로 보입니다.

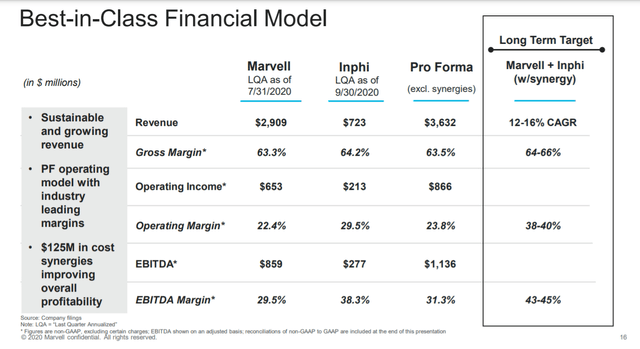

또한, 이번 거래는 회사의 수익성 마진에도 긍정적입니다. 견적 기준으로 회사는 결합된 회사의 총 마진에서 63.5%, 더 높은 영업 마진 23.8% 및 EBITDA 마진 31.3%를 안내했습니다.

스토리지 성장을 주도하는 주요 고객 및 파트너

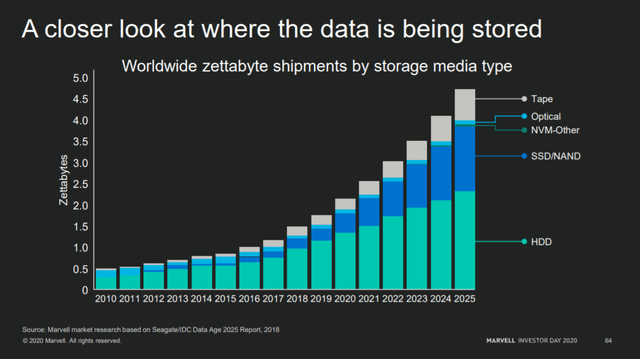

스토리지 부문은 2020년 매출에서 38.8% 또는 11억 5000만 달러를 차지하기 때문에 Marvell에게 중요합니다. 이 회사는 Western Digital, Seagate 및 Toshiba와 같은 주요 스토리지 제조업체와 몇 가지 주요 관계를 맺고 있습니다. HDD 및 SSD의 기능을 활성화하는 데 필수적인 구성 요소인 다양한 스토리지 컨트롤러를 제공합니다. 이러한 저장 장치에 대한 수요는 2025년까지 전 세계 출하 용량 이 4.5조 제타바이트 이상에 도달 할 것으로 예상되는 데이터 센터 및 엔터프라이즈 애플리케이션의 성장과 함께 빠르게 증가하고 있습니다 .

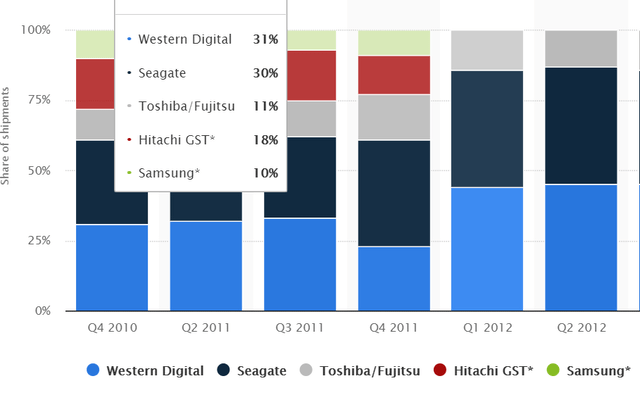

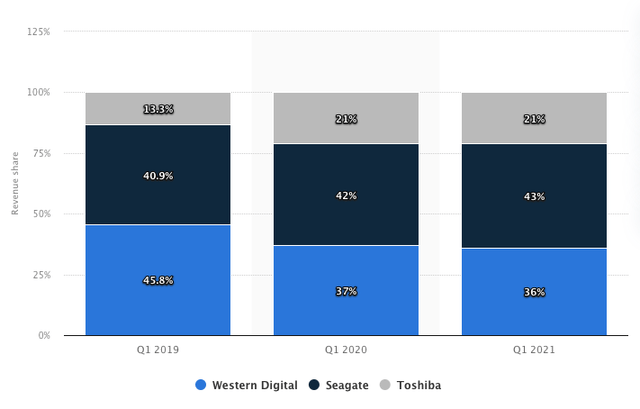

2019년 이후 전 세계 하드 디스크 드라이브(HDD) 공급업체 수익 점유율은 Western Digital, Seagate 및 Toshiba를 포함한 Marvell의 3개 주요 고객이 지배하고 있습니다. 아래 차트에서 볼 수 있듯이 HDD 시장은 2012년 Western Digital이 39억 달러 에 Hitachi의 HDD 사업 ( OTCPK:HTHIY )을 인수 /탈퇴 한 후 Seagate가 Samsung( OTC:SSNLF )에 인수 /탈퇴한 후 이 세 회사로만 구성되어 HDD 시장이 고도로 집중되어 있습니다 .

글로벌 하드 디스크 드라이브(HDD) 공급업체 수익 공유 2019-2021

반면 SSD 시장에서는 Samsung, SanDisk(Western Digital) 및 Kingston이 각각 29.6%, 17.1%, 11.5%로 SSD 출하량 측면에서 가장 큰 회사로 남아 있습니다. 그러나 2014년부터 2019년까지 Lite-On, Transcend, Seagate 등 더 많은 경쟁업체가 시장에 진입하면서 이들 기업의 시장 점유율이 감소했습니다.

공급업체의 솔리드 스테이트 드라이브('SSD') 배송

솔리드 스테이트 드라이브('SSD') 공급업체 중 Sandisk, Seagate, Toshiba를 비롯한 Marvell의 고객인 Toshiba는 2014년 4.2%에서 2019년 10%로 시장 점유율을 지속적으로 증가시키고 있습니다. 요점은 회사가 오랜 관계를 유지하고 있다는 것입니다. 같은 2019 년 매출의 30 % 이상을 차지하지만, 예를 들어 2020 년에 그 이하로 감소했다 웨스턴 디지털, 씨게이트, 도시바 등이 주요 메모리 업체로,이 회사의 수십 년에 걸친 관계 웨스턴 디지털과 이후 2001 아니라 확장으로 18TB 클라우드 규모 HDD에 Marvell의 제품을 도입하여 Toshiba와의 관계를 맺었습니다. 또한 회사 는 휴대성이 뛰어난 'DAVE'(Digital Audio Video Experience) 스토리지 플랫폼을 위해 Seagate와 같은 파트너와 협력 하고 있습니다.

Marvell의 고객 수익 기여도

전반적으로 이러한 주요 장기 관계는 스토리지 컨트롤러 시장에서 회사의 위치를 확고히 합니다. 스토리지 컨트롤러는 제어 스토리지 어레이하는 장치이며, 주로 네트워크와 기억 장치와 CPU의 캐시 메모리와 연결 인터페이스가 구성 요소들의 세 가지 유형을 포함한다. 스토리지 컨트롤러는 여러 메모리 장치의 메모리 영역을 통합하고 서버에 단일 메모리 영역으로 제공합니다. 서버로부터 데이터 쓰기 요청을 수신하면 스토리지 컨트롤러는 여러 메모리 장치에서 데이터가 할당된 장치를 결정하고 선택한 장치에 데이터를 저장합니다. 글로벌 플래시 메모리 컨트롤러 시장 규모는 44억 3,000만 달러로 예상됩니다.2026년까지 7.7%의 CAGR로 성장할 것입니다. 현재 세계에는 많은 생산 회사가 있습니다. 주요 시장 플레이어는 Marvell, Silicon Motion( SIMO ), Phison, Realtek( OTCPK:RLTKF ), JMicron 등입니다. 2019년에는 상위 5개 업체 가 Flash Memory Controller의 시장 점유율 45.30%를 차지했습니다.

지난 5년 동안 평균 7%의 매출 성장률을 기록했으며 평균 총이익과 순이익은 각각 55.7%와 13.1%를 기록했습니다. 2015년 매출은 31% 감소한 메모리 부문의 약점으로 급감했습니다. 동시에 순이익은 2015년 매출 감소의 영향을 받았고 2020년에는 2억 600만 달러, 2018년에는 7600만 달러의 대규모 구조 조정 및 법률 비용이 발생했습니다. Inphi 인수로 2021년에는 매출이 크게 증가할 것으로 예상됩니다. Inphi의 수익 기여로 8억 4,300만 달러로 32.6% 증가했습니다.

<참고 : Marvell: Inphi Acquisition Boosts Long-Term Growth Above 10% CAGR Through 2025>

<참고 : Is Marvell A Good Stock To Buy Or Sell As It Reaches All-Time Highs?>