NIKE(NKE) 오프라인의 의도적은 축소는 결국 나이키 생태계로 가기위한 디지털 승부

10,000명의 미국 십대를 대상으로 한 새로운 설문조사에 따르면 Nike, Chipotle 및 Snapchat은 그들이 가장 좋아하는 브랜드 중 하나입니다. Piper Sandler의 최근 "Taking Stock with Teens" 설문조사에 따르면 Nike( NKE )는 여전히 10대에게 최고의 제품입니다.

나이키는 11년 연속 10대 의류 브랜드 1위를 기록했으며, 신발 부문에서도 10대들이 가장 선호하는 브랜드입니다. Piper Sandler에 따르면, Swoosh 브랜드는 Vans 공간에서 2위 업체에 비해 마진을 넓혔으며, 57%의 득표율과 매년 500bp를 얻었으며 10대들 사이의 지배력은 여기서 그치지 않습니다. 나이키가 소유한 브랜드인 컨버스(Converse)도 10대 신발 부문에서 4위에 오르는 등 상승세를 타고 있다.

편안함과 어쩌면 의도치 않게 패셔너블한 브랜드 크록스( CROX )는 그 자체로 십대들과 잘 어울 렸습니다 . 올 가을 6번째로 선호되는 신발 브랜드로 전년도 9위에서 상승했습니다.

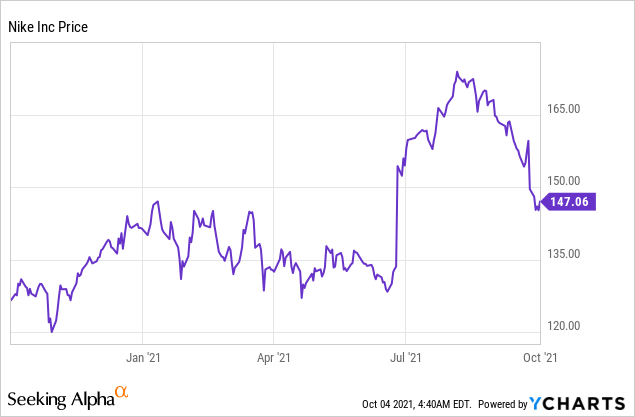

나이키의 주가는 지난 50년간 184%나 치솟았다. 5년 동안 주가가 상승하는 동안 NIKE는 연간 11%의 EPS(주당 순익) 성장률을 달성했습니다. 이 EPS 성장률은 주가의 연평균 성장률 23%보다 낮습니다.

경영진은 컨퍼런스 콜 에서 수요가 계속 강세를 보이며 2023 회계연도까지 공급 역풍이 개선될 것이라고 언급했지만 , 나이키의 중국 사업에는 이미 낮아진 예측에 주의를 기울여야 하는 몇 가지 주목할만한 약점이 있었습니다. 공급망 문제는 대부분 팬데믹과 관련되어 있고 단기적일 가능성이 높지만 여전히 매출의 20%를 차지하는 나이키의 중국 사업이 언제, 얼마나 강력하게 회복될 수 있는지에 대한 의문이 남아 있습니다. 중국의 약점은 또한 다른 지역의 잠재적인 매출 타격에 대해 약간의 주의를 기울여야 합니다.

나이키가 회계연도 1분기 22년 재무 결과를 보고했을 때 , 팬 데믹으로 인한 공급망 문제로 경영진이 전체 연도의 수익 가이드를 낮추면서 올해가 험난한 출발을 했다는 것이 투자자들에게 분명해졌습니다. 공급망 문제는 특히 베트남의 공장 폐쇄와 크게 연관되어 있으며 몇 분기 동안 지속되어 재고 부족이 계속될 것으로 예상됩니다. Nike의 주가는 분기별 실적 보고서 이후 6% 하락했으며 현재 주가는 200억 달러 이상의 시가 총액을 기록하면서 10% 이상 하락했습니다.

CEO인 John Donahoe 는 시장의 변화가 디지털에 대한 소비자의 초점을 전환하는 데 도움이 되었으며 회사의 Consumer Direct Acceleration 전략에 순풍을 주었다고 말하면서 실적을 반영 했습니다.

*Nike 오프라인 매장 2020 회계연도 1분기부터 판매량이 이미 팬데믹 이전 수준을 넘어섰기 때문에 전년 대비 24%의 강한 성장을 보였습니다.

*디지털 판매 는 북미에서 43% 증가를 주도하여 25% YoY 성장하는 강력한 모멘텀을 계속 보여주었습니다. Nike의 D2C(Direct-to-Consumer) 디지털 채널은 현재 전체 브랜드 매출의 21%로, 전 세계적으로 물리적 소매업이 광범위하게 재개되었음에도 불구하고 작년보다 2포인트 높아졌습니다.

*도매 는 분기에 5% 성장했으며 운송 시간 악화로 인한 가용 재고 공급 감소로 부정적인 영향을 받았습니다.

전반적으로 Nike는 디지털 중심의 D2C(직접 소비자) 전략을 추구함에 따라 두 자릿수 매출 성장과 마진 확장으로 또 다른 강력한 분기를 보고했습니다. 매출 및 이익 성장은 매출이 최소 5% 증가할 것으로 예상되는 동안 총 매출이 전년 대비 1% 증가에 그친 중화권을 제외하고 광범위했습니다.

중국 전체 Nike 브랜드 매출의 약 20%가 이 지역에서 발생하기 때문에 중국 역풍이 우려됩니다. 경영진은 중국 소매 판매가 코로나바이러스 제한으로 인한 지역 폐쇄와 낮은 수준의 유동인구로 인해 7월 말과 8월 말에 영향을 받았다고 설명했습니다.

이것이 Nike Direct 비즈니스의 3% 감소에 대한 합리적인 설명인 것처럼 보이지만 물리적 매장 폐쇄 기간 동안 Nike의 디지털 비즈니스가 증가할 것으로 예상할 수 있습니다. 하지만, Nike Digital이 중화권에서 전년 대비 6% 감소한 경우는 그 반대입니다. 이는 FY21 수치를 기준으로 10-20% 범위의 중국의 역사적 매출 성장률과 비교됩니다.

2011년 Nike가 DTC의 우선 순위 지정을 가속화하기 위해 Consumer Direct Acceleration 전략을 발표하기 거의 10년 전에 회사는 이미 해당 채널의 성장에 집중하고 있었습니다. Nike는 그 해 연례 보고서에서 Nike 브랜드 수익에서 도매가 가장 큰 부분을 차지했지만 "직접 소비자 채널을 통해 계속해서 수익 성장을 보고 있습니다."라고 썼습니다.

당시 DTC 매출 은 Nike 브랜드 매출의 16%를 차지했으며 , 이는 같은 해에 발생한 스포츠웨어 거인의 이름을 딴 브랜드 총 매출 181억 달러 중 29억 달러였습니다(Converse 및 기타 사업을 포함한 회사 전체 매출 은 201억 달러를 기록했습니다 ). 나이키의 2020 회계연도 말(5월 31일)까지 그 수치는 35%( 124억 달러)로 증가했습니다. 물론 Nike의 매출도 10년 동안 356억 달러(전사적으로 374억 달러)로 성장했습니다.

나이키(NYSE: NKE )를 긍정적으로 바라보는 이유는 나이키가 시장 지배력을 지속할 것이라고 믿기 때문이다. 경영진은 NIKE의 재무 전망을 통해 회사의 장기 성장에 대한 낙관론을 표명했습니다.

첫째, 나이키는 축구와 농구를 통해 유럽 시장에서 입지를 넓혔다.

둘째, 신장(新疆) 면화 문제로 인한 단기적인 역풍이 진정되면서 소비자들이 서구 브랜드로 몰려들고 있다.

셋째, 베트남의 공장 폐쇄는 2015년 서해안 항만 혼잡으로 수급에 차질을 빚었던 것과 같이 단기적일 가능성이 높다. 전반적으로 나이키는 프리미엄 거래에도 불구하고 여전히 상승 여력이 있다고 판단한다.

공급망 역풍이 전체 의류 산업에 영향을 미치고 있다는 점을 강조하는 것도 중요합니다. 따라서 현재 공급 환경은 기업 고유의 역풍이 아닙니다.

실제로 Nike 경영진은 디지털 및 D2C 전략이 추진력을 얻으면서 회사가 많은 경쟁사보다 훨씬 더 나은 방법으로 이 환경을 탐색할 수 있어야 한다고 말했습니다. 이는 디지털 통합 D2C 비즈니스로의 지속적인 전환으로 뒷받침됩니다.

Nike는 D2C 디지털 비즈니스가 25회계연도까지 전체 매출의 40%를 차지할 것으로 예상하고 있으며, 이는 회사가 더 많은 가격 결정력을 되찾고 판매 경로를 따라 일부 비용을 없애기 때문에 궁극적으로 마진을 향상시킬 것입니다.

<참고 : The spending life of teens: Nike, Chipotle and Snapchat>

<참고 : Improving Margins and Digital Success are NIKE's (NYSE:NKE) Best Weapon in the Short-Term>

<참고 : Nike: Not A Very Attractive Risk-Reward Situation>

<참고 : How Nike is using DTC and data to expand its empire>