미국 증시 최저점으로 고공행진중: 중국의 에버그란데, 델타 감염 확산, FOMC

월요일 장을 앞두고도 미국 3대 주가지수는 9월에 지금까지 하락했다 델타 변형, 경제 회복 속도, 인플레이션, 통화 및 재정 정책의 방향에 대한 우려가 고조되는 가운데. 지난 주 소매 판매 데이터는 소비자가 코로나바이러스의 최신 물결 속에서 서비스 지출보다 상품으로 돌아서고 있음을 시사했으며 여전히 약한 소비자 심리 데이터는 많은 개인이 인플레이션 압력에 대해 점점 더 우려하고 있음을 시사합니다.

투자자들이 중국 주요 부동산 회사의 채무 불이행의 잠재적인 파급 효과와 워싱턴의 부채 한도에 대한 지속적인 논쟁에 신경을 곤두세우면서 개장 시간에 주요 지수가 1% 이상 폭락하면서 월요일 주식은 폭락했습니다.

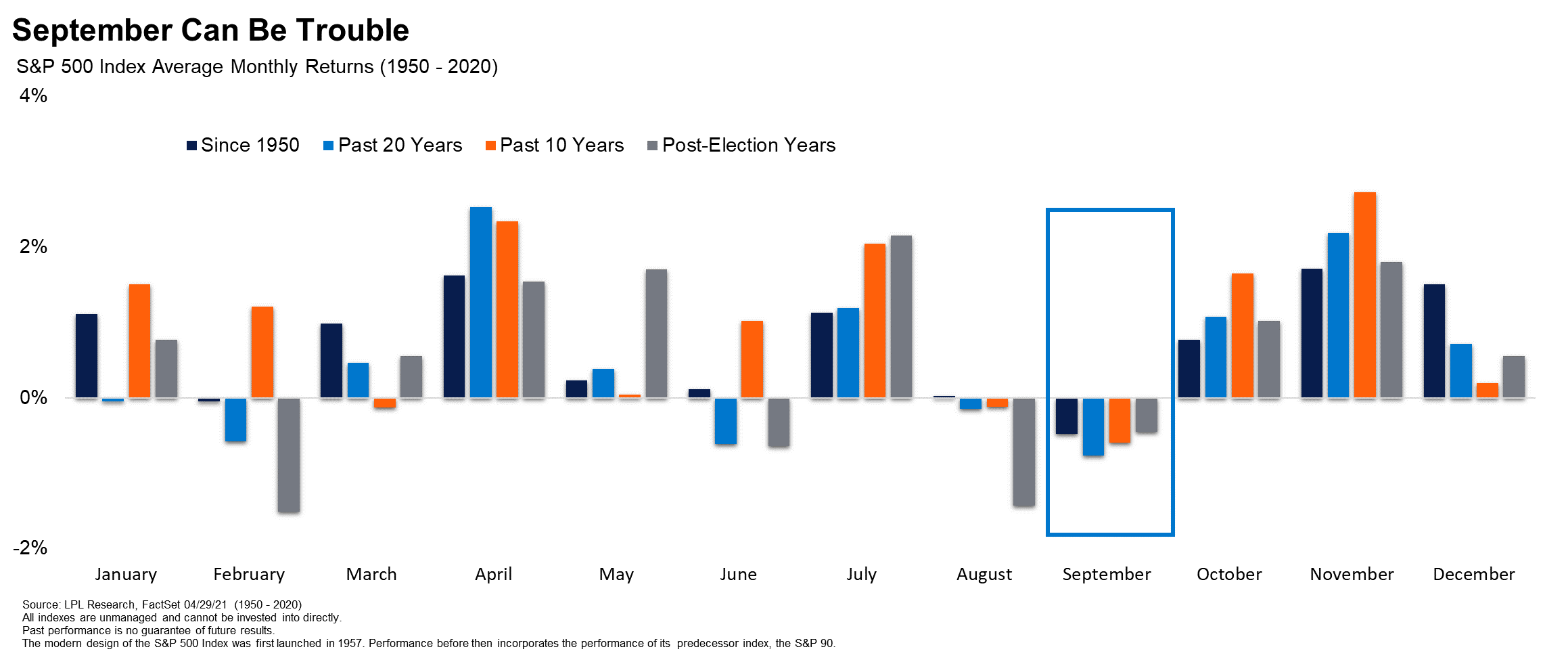

대부분의 여름 동안 중력을 거스른 후, 9월은 시장에 힘든 달이 될 것이며 주요 벤치마크는 3주 연속 후퇴합니다. 월스트리트 개장 당시 다우지수는 500포인트 이상 하락했고 S&P 500 지수도 70포인트 가까이 하락해 지난주보다 하락세를 더했다. CBOE 변동성 지수(Vix)( ^VIX )는 여러 위험 요소가 시장을 뒤흔들면서 8월 이후 최고치로 15% 이상 급등했습니다.

China Evergrande Group( 3333.HK )의 주가는 홍콩 증권 거래소에서 중국 부동산의 거물이 막대한 부채 부담으로 무너져 주주, 채권 보유자에게 영향을 미치고 잠재적으로 전 세계 다른 곳에서 혼란을 촉발할 것이라는 두려움이 커지면서 10% 이상 급락했습니다. 홍콩의 부동산 부문에 대한 중국 정부의 광범위한 단속 의 망령은 우려를 더욱 가중시켰습니다.

데이비드 반센(David Bahnsen) 자산관리 최고투자책임자(CIO)는 "에버그란데 상황이 전면에 나서지만 현실은 주식 시장 가치가 과도하게 확대되고 시장이 변동성에서 너무 오랫동안 휴식을 취했으며 월요일 주식 시장 하락은 놀라운 일이 아니다"라고 말했다. 관리 회사인 The Bahnsen Group은 30억 달러 이상의 자산을 관리하고 있습니다.

그리고 통화 정책 측면에서, 연준이 현재의 극도로 완화적인 정책 자세로 단기적으로 전환할 것이라는 전망도 시장에 추가적인 불확실성을 주입했습니다. 연방공개시장위원회(Federal Open Market Committee)는 화요일과 수요일 이틀에 걸쳐 정책 결정 회의를 개최할 예정이며, 이 회의는 새로운 통화 정책 성명, 최신 경제 전망, 연준 의장인 제롬 파월(Jerome Powell)의 기자 회견으로 마무리됩니다.

이번 주 회의의 주요 초점 중 하나는 연방 준비 은행이 위기 시대 자산 구매 프로그램을 축소하기 시작할 때 신호를 강화할지 여부입니다. 중앙 은행은 현재 매월 1,200억 달러의 국채 및 모기지 담보부 증권 구매로 구성되어 있는 이 양적 완화가 인플레이션과 고용에 대한 연준의 목표를 향해 경제가 "상당히 추가 진전"되면 시작될 것이라고 제안했습니다.

"우리는 위원회가 테이퍼링이 가까워지고 있음을 알리기 위해 9월 성명을 변경할 수 있음을 쉽게 인정하지만, 부드러운 8월 고용 프린트와 최근 COVID 사례의 급증이 경제 전망에 충분한 불확실성을 추가하여 공무원들이 실질적인 웰스파고의 수석 이코노미스트인 샘 불러드는 일요일 메모에서 이렇게 말했다.

그는 "만약 경제 지표가 앞으로 몇 주 동안 충분히 개선된다면 연준 관리들은 10월 내내 공개 논평을 통해 11월부터 테이퍼링이 시작될 것이라는 신호를 보낼 수 있다"고 덧붙였다.

투자자의 경우 자산 매입이 중앙 은행이 팬데믹 기간 동안 유동성을 강화하고 경제 회복을 지원하는 데 사용한 주요 도구 중 하나였으며 더 나아가 주식이 사상 최고치로 상승하는 데 도움이 되었다는 점을 감안할 때 연준의 테이퍼링 움직임을 면밀히 주시할 것입니다.

주식은 지금까지 9월에 일부 모멘텀을 잃었지만 일부 전략가들은 이러한 움직임이 일시적일 수 있다고 생각합니다.