장도장의 원픽주식!! 엔비디아 Nvidia(NVDA) 나도 사랑한데이~

삼성의 고 이건희 회장이 "자식과 아내 빼고는 모든 바꾸라는 인재경영을 선언했었다." 이런 말을 들으면 주식에 입문하면서 꼰대인 네가 바뀔 수 있을까 걱정을 많이 했습니다. 하지만 내돈내산이라고 사람은 바뀌지 않으려는 항생성을 유지하지만, 돈 앞에 장사 없다고 실적과 수익이 나면 주식을 어느순간 사랑하고 있는 불쌍한 주린이의 모습을 늘 마주하게 됩니다.

엔비디아를 바라보면서 다시금 공부를 합니다. 주식을 사랑하지말고, 주주로서 경영의 참여한다고 생각을 다시금 옷매(?)를 고쳐입습니다.

Nvidia의 주요 사업은 급성장하고 있습니다. 그러나 Nvidia의 틈새 사업은 2025년까지 연간 매출이 각각 최소 10억 달러에 도달할 수 있는 큰 잠재력을 가지고 있습니다. 매출 성장 기회를 감안할 때 Nvidia의 매출 성장은 여전히 저평가되어 있습니다.

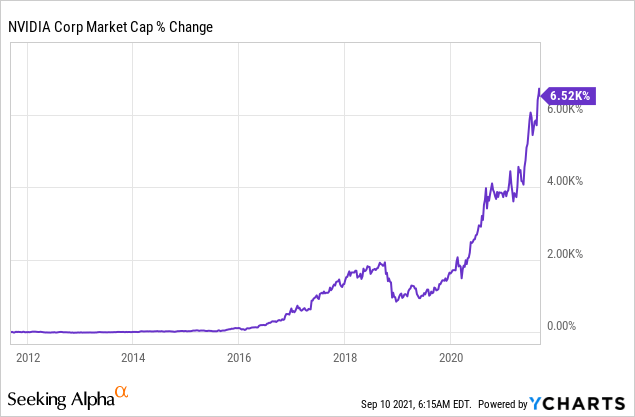

지난 10년 동안 Nvidia( NVDA )의 시장 가치 가 크게 증가했음에도 불구하고 반도체 회사는 여전히 시장에서 소유할 수 있는 최고의 성장주 중 하나입니다. 저렴한 수익 성장, 새로운 비즈니스에 대한 투자 및 AI에 중점을 둔 Nvidia는 향후 5년 동안 가장 유망한 성장 주식입니다!

Nvidia가 성장할 가능성이 훨씬 더 많은 이유

Nvidia의 2분기 실적은 많은 가능성을 보여주었습니다. 반도체 회사의 총 매출은 전년 동기 대비 68% 증가한 65억 달러로 Nvidia 자체의 2222년 2분기 매출 가이던스인 63억 달러보다 높은 수치입니다. Nvidia의 핵심 비즈니스의 수익 모멘텀은 2022 회계연도에 가속화되어 게임 수익이 1분기에 전년 동기 대비 106%, 2분기에 85% 급증했습니다. 게임에 이어 두 번째로 큰 Nvidia의 비즈니스인 데이터 센터는 매출 성장이 2022년 1분기에 전년 동기 대비 79%, 2222년 2분기에 35% 증가했습니다. Nvidia의 부문 매출은 GeForce RTX 30 시리즈 그래픽 처리 장치의 강력한 판매, 몰입형 게임 경험 제공을 목표로 하는 Nvidia의 새로운 고성능 GPU, 클라우드 워크로드에 대한 수요 증가로 인해 지난 2분기 동안 새로운 기록을 세웠습니다. 이러한 이유로,

Nvidia의 핵심 비즈니스인 게임 및 데이터 센터는 회사 수익의 83%를 차지했으며 게임 부문은 47%의 가장 높은 점유율을, 데이터 센터는 전체 2분기 수익의 36%를 생산합니다. Nvidia의 다른 비즈니스(전문 시각화, 자동차 및 OEM)는 수익의 17%만 창출했지만… 이러한 비즈니스는 각각 향후 10년 내에 Nvidia에 수십억 달러의 연간 수익 기회로 발전할 수 있습니다.

Nvidia의 전문 시각화 사업은 2분기에 전년 동기 대비 두 번째로 높은 매출 성장률을 기록한 부문이었습니다... 약 156%. 시각화 비즈니스는 시뮬레이션을 만들고, 디자인 작업을 테스트하고, AI 기능을 활용하기 위해 고성능 비주얼 컴퓨팅 플랫폼과 GPU가 필요한 디자이너와 엔지니어를 대상으로 합니다. 인공 지능이 의학, 엔지니어링, 건축, 제조 및 기타 산업에서 새로운 응용 프로그램을 찾기 위해 설정됨에 따라 Nvidia의 GPU 및 AI 중심 시각화 부문은 장기적인 성장을 위한 태세를 갖추고 있습니다. Nvidia의 부문 매출은 강력한 모멘텀을 보이고 있으며 Nvidia의 전문 시각화 매출은 내년에 25억 달러, 2025년에는 50억 달러로 성장할 것으로 예상합니다.

Nvidia의 2분기 가장 빠르게 성장한 사업은 매출이 전년 대비 180% 급증한 OEM 사업이었습니다. Nvidia의 OEM 사업에는 암호화폐 채굴 프로세서/CMP 부문이 포함됩니다. 암호화폐 채굴자들이 돈을 벌기 위해 Nvidia의 GPU를 사용함에 따라 회사는 완전히 새로운 비즈니스를 처음부터 구축할 수 있는 기회를 갖게 되었습니다. 이 비즈니스는 두 가지 이유로 매우 예측할 수 없습니다.

첫째, 암호화폐 시장은 매우 투기적이어서 채굴 장비에 대한 예측도 마찬가지로 신뢰할 수 없습니다.

둘째, 전체 암호화 시장은 회색 영역에서 작동하며 규제 기관은 시장에 대한 단속을 결정할 수 있습니다. 암호화폐의 전면 금지는 불가능하다고 생각하지만 감독과 규제의 증가는 향후 Nvidia의 CMP에 대한 수요에 영향을 미칠 수 있는 위험 요소입니다.

암호화폐 채굴 프로세서의 판매는 2분기에 Nvidia의 수익으로 2억 6600만 달러를 창출했으며, 이는 Nvidia 자체 지침인 4억 달러를 크게 밑도는 것입니다. 암호 경제가 계속 발전한다면 Nvidia는 CMP 사업에서 연간 10억 달러 이상의 수익을 창출할 수 있습니다. 그러나 향후 CMP 수익에 대한 예측은 채굴 장비에 대한 수요 변동성과 규제 위험 때문에 매우 어렵습니다.

연간 10억 달러의 수익 기회로 성장할 가능성이 많은 세 번째 사업은 Nvidia의 자동차 사업입니다. 이 사업의 수익은 2분기에 전년 동기 대비 37%로 모든 사업 중 가장 느린 속도로 성장했으며 수익 기여도는 1억 5,200만 ... 이는 2.3%의 상대적으로 낮은 수익 점유율로 계산됩니다. 그러나 Nvidia가 자율주행차에 슈퍼컴퓨팅 기능을 제공함에 따라 이 비즈니스는 향후 10년 동안 더 높은 수익 성장을 이룰 수 있는 엄청난 잠재력을 가지고 있습니다.

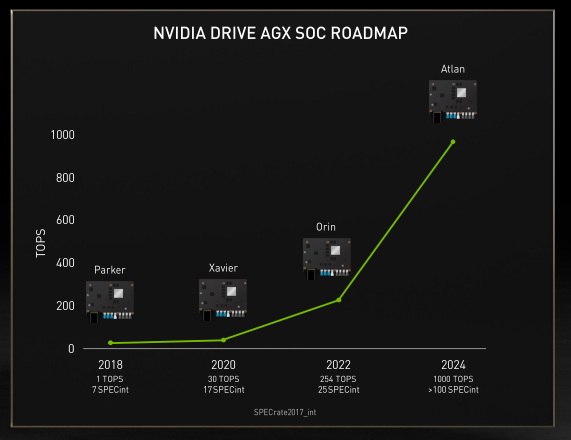

자율주행차 혁명에 한몫을 할 수 있는 핵심 제품은 엔비디아 드라이브… 컴퓨터가 환경을 이해하고 차량을 조종할 수 있게 해주는 AI 플랫폼이다. 더 많은 센서와 기술이 차량에 내장됨에 따라 센서 데이터를 해석하고 실시간으로 주변 환경을 모델링하려면 Nvidia Drive와 같은 고성능 컴퓨팅 플랫폼이 필요합니다. Nvidia의 자동차 사업은 수익이 다른 부문에 비해 상대적으로 낮기 때문에 과소평가되고 있습니다. 그러나 Nvidia는 자율 주행 차량의 표준이 될 수 있는 고성능 SOC(Systems-on-a-Chip)를 펌핑하는 것을 목표로 하는 강력한 제품 파이프라인을 보유하고 있기 때문에 Nvidia의 Drive 플랫폼은 장기적으로 수익을 높일 수 있는 실질적인 잠재력을 가지고 있습니다.

올해 초 거대 소매업체인 아마존 은 자율주행 트럭 회사 플러스와 최대 1억 5천만 달러에 달하는 계약을 체결하여 빠르게 성장하는 배송 차량에 1,000개의 자율 주행 시스템을 제공했습니다. Plus가 사용하는 현재 자율 운송 플랫폼은 Nvidia Drive Xavier SOC에 의해 구동됩니다. Nvidia는 거래 를 통해 자율 트럭 부문에 추가로 진출 했습니다.

지난달 자율주행 트럭 스타트업 TuSimple, 트럭 제조사 Navistar와 함께 이 거래에 따라 Nvidia는 Nvidia Drive 플랫폼을 자율 주행 트럭 시스템의 핵심 구성 요소로 제공할 것입니다. 이 시장의 장기 성장 전망은 매우 강력합니다. Nvidia가 향후 10년 동안 미국의 도로에 더 많은 자율 상용차를 제공하는 데 도움을 줌에 따라 이 비즈니스는 상당한 확장 가능성이 있습니다. 나는 자동차 사업 기회가 내년에 10억 달러 이상, 2025년까지 최대 30억 달러의 매출을 창출할 수 있을 것으로 추정하며 2030년까지 추가적인 매출 성장이 예상됩니다.

전체적으로 Nvidia의 틈새 사업은 2025년까지 90억~100억 달러의 연간 매출을 달성하고 매출 성장의 주요 동인으로 게임 및 데이터 센터를 대체할 수 있습니다. 이 수익 기회는 저평가되어 있습니다.

단기적으로 Nvidia의 게임 및 데이터 센터 사업은 Nvidia의 매출 성장의 대부분을 책임지고 있습니다. 반도체 회사는 올해 매출이 약 50% 성장할 것으로 예상된다. 그러나 장기적으로 자율 주행, 인공 지능 및 암호화 시장에서 출시되는 신제품은 Nvidia의 수익 창출에 더 큰 역할을 할 것입니다. 최종 시장이 회복력을 유지하는 한 Nvidia는 향후 5년 동안 시장보다 더 빠른 속도로 성장할 수 있을 것입니다. 나는 Nvidia가 2025년까지 매년 최소 20%의 속도로 성장할 것으로 추정합니다.

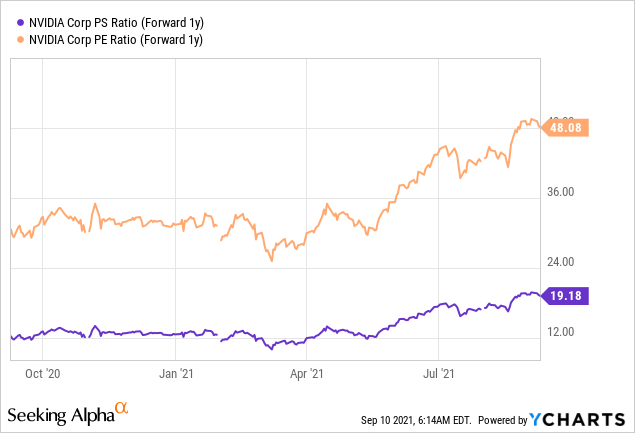

미래의 성장 산업, 특히 AI에서 Nvidia의 주도적 역할을 인식하면서 회사의 성장 전망은 과소 평가되었습니다. Nvidia 성장의 대가는 수익의 48배, 매출의 19배...

Nvidia의 시장 가치는 지난 10년 동안 빠르게 증가했지만 Nvidia의 주요 및 부수적인 비즈니스의 성장 기회를 기반으로 여전히 확장할 잠재력이 있습니다...

Nvidia의 위험

Nvidia는 게임 및 데이터 센터의 핵심 부문에서 회사의 잠재력을 반영하는 높은 PS 비율로 거래합니다. Nvidia의 높은 PS 비율은 수익 성장이 완만해지기 시작하고 해당 부문이 주기적 조정에 빠질 경우 위험으로 간주될 수 있습니다. 매출 성장 둔화와 총 마진 감소는 시장이 단기적으로 Nvidia의 전망을 재평가하고 주가를 낮추도록 압력을 가할 이유가 될 수 있습니다. 장기적으로 AI 중심의 산업 환경에 적응하지 못하는 것이 Nvidia의 가장 큰 위험 요소입니다.

Nvidia의 시장 가치는 인공 지능, 암호 화폐 및 자율 주행의 성장 추세가 가속화됨에 따라 향후 5년 동안 실질적으로 증가할 수 있습니다. Nvidia에 대한 투자는 주식 구매자에게 이러한 장기 성장 추세에 대한 직접적인 노출을 제공합니다. Nvidia의 이익 성장은 여전히 저렴하기 때문에 시장 기회를 감안할 때 주식은 매수입니다!

<참고 : Nvidia: This Is The Only Growth Stock You Need To Own Over The Next 5 Years>