투자방향) 미국주식 Coinbase 또는 직접투자 Cryptocurrency ; 핀테크??

내돈내산을 증식 시키기 위해서 최고봉은 자면서도 돈을 벌어오는 PASSIVE INCOME이 필요합니다. 그렇다면 어떻게 하던지 원금을 잃지 않는 투자를 해야 합니다.

뭐로 가도 서울만 가면 된다고 하지만, 어떤 것을 하던지, 내가 잘아는 것에 매일같이 보는 것에 투자를 하자는 것이 가장 안전하고 내 마음도 편합니다. 그런 면에서 비트코인은 실적이 나오지 않기 때문에 개인적으로 투자를 하지 않습니다.

하지만 미국주식에 상장된 코인베이스는 실적이 나오는 것을 눈으로 확인할 수 있기 때문에 집중해서 공부를 해보고 직접 비트코인에 투자하는 것보다는 보다 더 간접적인 방향이니 공부를 해봅니다.

Coinbase( COIN )의 주식은 IPO가 발생한 후 $300 이상 거래되기 시작했습니다. 한 시점에서 주가는 425달러를 넘어섰고 이후 두 달 동안 주가가 230달러 아래로 떨어졌습니다.

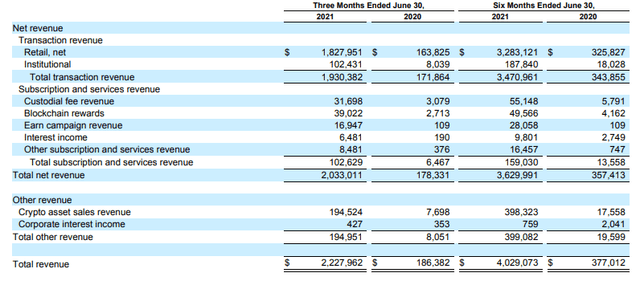

2021 년 2분기 COIN 은 누구도 예측할 수 없었던 일을 했습니다. 검증된 사용자는 전분기 대비 1,200만(21.43%), MTU는 270만(44.26%) 증가했다. COIN 플랫폼의 거래량은 3,350억 달러에서 4,620억 달러로 1,270억 달러(37.91%) 증가했습니다. 이는 COIN의 수익과 순이익이 3개월 만에 엄청난 성장을 기록하는 것을 넘어섰습니다. 2021년 1분기와 비교하여 COIN의 매출은 4억 3,603만 달러(27.3%) 증가했으며 순이익은 2021년 2분기에 8억 3,489만 달러(108.22%) 증가했습니다. 이 수치는 전년 동기와 비교하면 흥미로울 것이지만 단 3년 동안 성장했습니다.

코인 베이스( COIN )는 암호 화폐 거래소 플랫폼입니다. 회사는 2021년에 직접 상장을 통해 공개되었습니다. 언뜻보기에 회사는 암호 시장의 변덕에 따라 암호 놀이처럼 보입니다. 그러나 그것이 회사를 설명하기에 충분할지 의심스럽습니다.

기관은 암호화폐를 사고, 팔고, 보유하는 것 이상을 필요로 합니다. 그들은 보관 옵션, 수익 창출 최적화 기능, 대출 서비스, 데이터 서비스, 신뢰할 수 있는 주문 실행, 글로벌 법정화폐 네트워크에 대한 광범위한 액세스 등이 필요합니다.

또한 암호화로 제품과 서비스를 개발하려는 회사에도 블록체인 인프라가 필요합니다. 그들은 블록체인 네트워크에 연결하고 블록체인에서 읽고 블록체인에 써야 합니다. 이에 답하기 위해 Coinbase는 Bison Trails라는 회사를 인수했습니다. 요컨대, Bison Trails는 사람들이 생태계를 더 쉽게 구축할 수 있도록 합니다. 이번 인수는 은행과 같은 대형 기관이 상품을 개발하는 데 도움을 주기 위한 것입니다. 암호화를 위한 이 AWS와 같은 SaaS 플랫폼은 수익성이 높을 가능성이 높다는 점을 명심하십시오.

Coinbase는 알려지지 않은 산업으로 가득 차 있습니다. 규제에 대한 불확실성이 많고 지금으로부터 10년 후에 어떤 제품과 서비스가 업계를 지배할지 아무도 모릅니다. 그렇기 때문에 평가하기 어렵습니다. 하지만 초기 산업에서는 항상 그런 식입니다. 자동차 산업이 발전할 때 모든 사람들은 자동차의 생산이 주문이 들어오면 소량으로 생산될 것이라고 생각했습니다. 우리는 그것이 어떻게 되었는지 알고 있습니다.

Crypto는 현재 금융 시스템과 관련하여 분명한 이점이 있습니다. 현재 설정은 패치가 많은 오래된 배관이며 현재 상태에서 수정될 가능성이 없습니다. 반면에 블록체인은 항상 문제를 찾는 솔루션이었습니다. 그것은 많은 것을 발견했습니다. 법정화폐 가치 하락에서 거래에 대한 실시간 결제의 부재에 이르기까지, 그리고 자본 시장의 투명성 부족을 잊지 않고 암호화폐는 이러한 많은 문제에 대한 솔루션을 보여주고 있습니다.

암호화폐가 글로벌 금융 흐름을 재편하는 데 역할을 할 것이라고 믿습니다. 나는 또한 Coinbase가 그 신흥 시장의 일부를 잡을 수 있는 좋은 위치에 있다고 생각합니다. 따라서 회사 운영의 일부 동향을 살펴보는 것이 적절해 보입니다. Coinbase의 2분기 재무 보고서에는 몇 가지 흥미로운 내용이 있습니다. 우선, 기관 거래량은 소매 거래의 두 배 이상이며 이는 기관 채택의 중요성과 관련하여 이전에 언급한 내용을 강화합니다. 플랫폼의 자산도 이를 나타냅니다.

둘째, 거래량에 대한 비트코인의 비중이 줄어들어 암호화폐 시장이 간과되는 영역까지 엄청난 속도로 확대되고 있다는 주장을 뒷받침한다. 이 공간은 이제 디지털 금 거래 그 이상입니다. 프로그래밍 가능한 화폐, 대체할 수 없는 토큰, 커뮤니티 토큰, Oracle 토큰과 같은 시장이 폭발적으로 증가하고 있습니다. 동시에 Coinbase의 시장 부문과 제품이 비트코인 거래소 이상으로 확장될 수 있음을 보여줍니다.

마지막으로 2분기 재무구조를 보면 절대적으로는 영업비용이 크게 증가하고 있지만 상대적으로는 감소하거나 안정되어 있음을 알 수 있다. 이는 회사의 비즈니스 모델과 확장성의 건전성에 대한 증거입니다.

소매와 기관 간에 균형 잡힌 거래량이 있지만 사실은 수익이 여전히 소매 측면에 크게 의존한다는 것입니다. 그리고 적어도 이론상, 그것은 소비자의 변동성이 큰 부분이어야 합니다.

분명히, 근본적인 성장(믿을 수 없는)과 서비스 수익과 같은 밝은 부분이 있습니다. 그러나 주요 수익원을 담당하는 주요 고객은 어려운 시장 상황에서 변동성이 있을 수 있다는 점을 염두에 두는 것이 나쁘지 않을 것입니다.

규제는 또 다른 위험 요소입니다. 현재 단계에서는 규제 프레임워크가 아직 제대로 정의되지 않았으며 미래에 대한 가시성이 부족합니다. 인프라 법안의 실패에서 보았듯이 정책 입안자는 비즈니스와 논리적으로 회사에 불리한 상황을 만들 수 있습니다.

사이버 공격 및 보안 침해는 회사 비즈니스에 대한 또 다른 명백한 위협입니다. 우리는 보안 문제로 인해 암호화폐 거래소가 문을 닫는 것을 보았습니다. 경쟁은 고려해야 할 또 다른 요소입니다. 시장에는 많은 플레이어가 있으며 경쟁력 있는 서비스를 제공할 수 없으면 고객과 수익의 손실이 발생할 수 있습니다.

Cathie Wood가 이끄는 Ark-Invest는 투자 포트폴리오 내에서 최고의 핀테크 ETF 중 하나를 관리합니다. Ark Fintech Innovation ETF( ARKF ) 는 현재 모델을 파괴하고 있는 최첨단 금융 기업에 투자합니다. 상위 3개 보유 종목은 Square( SQ ), Shopify( SHOP ) 및 COIN입니다. COIN을 SQ 및 SHOP과 비교하면 메트릭이 훨씬 더 좋기 때문에 현기증이 나지만 SQ와 SHOP은 시가 총액이 훨씬 더 큽니다.

21일 8월 10일 종가 기준 SQ의 시가총액 은 1,264억 6,000만 달러, SHOP은 1,903억 1,000만 달러, COIN은 538억 9,000만 달러로 마감했다.

Coinbase는 9,000명 이상의 기관 사용자를 보유하고 있지만 소매 사용자는 2분기 거래 수익의 94% 이상을 차지합니다. 따라서 소매 MTU(월간 거래 사용자) 성장은 Coinbase의 수익 성장에 매우 중요합니다. Coinbase의 MTU는 1분기 610만에서 2분기 880만으로 44% 성장했습니다. 지난 3분기 동안 검증된 사용자 및 MTU의 성장을 기반으로 하여 MTU가 15%에서 30% 범위에서 성장할 것으로 예상합니다. 계산에 20%를 사용했습니다. 2분기 주주 서한에서 Coinbase는 또한 2021년 전체의 평균 MTU가 550만에서 800만 사이라고 보고했습니다. 따라서 20% QoQ(분기 대비 분기) MTU 증가는 실제로 다소 기회주의적인 추정치입니다. MTU당 거래 수익은 Q2와 Q1을 비교할 때 하락세를 경험했습니다(즉, -13%). Q3 및 Q4에 대해 -10% QoQ를 선택했습니다.

Coinbase에 따르면 2021년 2분기 말까지 기관 사용자는 약 9,000명입니다. 그러나 전체 거래 수익의 약 5%만 차지합니다. 따라서 적어도 가까운 장래에는 Coinbase의 순수익에 큰 영향을 미치지 않을 것입니다. 따라서 Q3 및 Q4의 성장률로 Q2 대 Q1의 변화(즉, 20%)를 단순히 사용했습니다.

Coinbase는 또한 거래 수수료 이외의 수익, 즉 구독 및 서비스 수익이 있습니다. 2020년과 2021년 첫 2분기를 기준으로 이 수익 섹션은 기관 거래 수익과 거의 같은 규모입니다. 따라서 나는 기관 거래 수익을 향후 2분기 추정치의 대용물로 사용했습니다. 기타 수익은 과거 수익에서 발생했으며 모델에서 지난 두 분기의 평균을 사용했습니다(표 2 참조).

아래 표(즉, 표 3)에서 볼 수 있듯이 예상 Q3 총 운영 비용은 순 수익의 85%를 차지할 것이며, 이는 비용 증가가 수익 증가를 능가할 것임을 나타냅니다. 이는 3분기에 감소된 EPS, 즉 $2.1 희석 EPS의 결과로 이어질 수 있습니다.

<참고 : Coinbase: Much More Than Just A Bitcoin Trading Platform>

<참고 : Coinbase Opportunity Cost: Bitcoin Has Been Compounding At 200% For 10 Years>

<참고 : Coinbase Could Be The Best FinTech Play With Billions In Revenue & Net Income After Q2 Blowout>