언제나 아마존은 오늘이 제일 싼 주식이라고 생각한다. 배당금을 안준다고 해도!

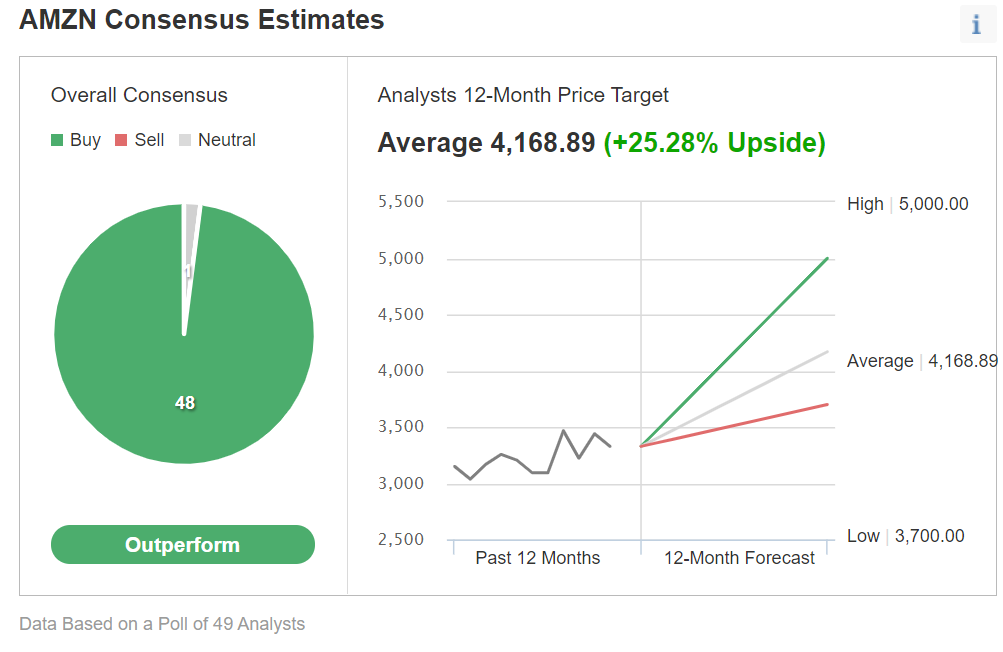

1년 동안 눈부신 성과를 거둔 후 전자 상거래 거대 기업인 Amazon.com(NASDAQ: AMZN )은 이제 어려운 상황에 처해 있습니다. 그럼에도 불구하고, 일부 사람들이 실망스러운 분기로 묘사했음에도 불구하고 Amazon은 여전히 긴 활주로가 있는 시장에서 최고 품질의 주식 중 하나입니다.

금요일에 회사의 주가는 거의 8% 하락했는데, 이는 전자 꼬리 거물이 목요일 마감 후 발표한 최신 수익 보고서로 투자자들을 실망시킨 후 1년 만에 가장 큰 폭으로 하락한 것 입니다.

겉보기에는 2분기 실적이 나쁘지 않았다. 시애틀에 기반을 둔 이 기술 대기업은 6월 30일 마감된 기간 동안 27% 증가한 1,131억 달러의 매출을 올렸으며, 이는 애널리스트의 컨센서스 추정치인 1,150억 달러를 약간 하회했습니다. 이 기간 동안 이익은 주당 15.12달러로 평균 추정치인 12.28달러를 넘어섰습니다.

투자자들은 또한 회사의 클라우드 부문인 Amazon Web Services는 물론이고 회사의 광고 사업에서 예상보다 나은 수익과 강력한 성과를 간과했습니다. AWS 수익은 분기에 37% 증가한 148억 달러로 2년 만에 가장 큰 전년 동기 대비 매출 증가폭을 기록했습니다. 주로 광고 판매인 회사의 "기타" 수익 범주는 87% 증가한 79억 2,000만 달러를 기록했습니다. 두 단위 모두 분석가의 추정치를 능가했습니다.

그러나 이러한 환상적인 성장 외에도 아마존은 성장에 굶주린 투자자들을 만족시킬 만한 것이 별로 없었습니다. 대유행 기간 동안 온라인 소매업체가 거둔 놀라운 실적이 이미 백미러에 비춰질 수도 있다는 점을 우려했습니다.

주주의 초점은 회사의 핵심 전자 상거래 비즈니스에 있으며, 특히 창립자 Jeff Bezos가 장기간 중위인 Brian Olsavsky에게 임원 역할을 넘겨준 동시에 실제로 둔화되고 있습니다. 컨퍼런스 콜에서 새로운 CEO는 상황에 대해 말을 하지 않고 분석가들에게 판매 둔화가 올해 남은 기간 동안 계속될 것이라고 말했습니다.

Olsavsky는 기자들과의 전화 통화에서 온라인 쇼핑에 유리한 환경을 조성한 1년 이상의 제한 이후 경제 재개를 언급하면서 "사람들은 쇼핑 외에 더 많이 나가서 다른 일을 하고 있습니다"라고 말했습니다.

Amazon( AMZN )(이하 "회사"라고도 함)은 이전에 볼 수 있었던 대유행으로 인한 성장률에서 후퇴를 예상하지 못한 일부 사람들을 실망시킨 결과를 보고했습니다. 여전히 칩을 축적하고 있는 투자자로서 저는 이것을 좌절보다 더 많은 기회로 보고 주식의 후퇴를 시장의 특징인 나무 대신 숲을 놓치는 것으로 봅니다. 메트릭은 많은 보고서가 나타내는 것보다 더 강력하며 이 풀백은 또한 주가가 도취되어 기본 메트릭과 분리되는 것을 방지하는 역할을 합니다. 단기 하락세일 가능성이 있는 동안 점진적으로 누적하는 것이 최선의 조치일 수 있습니다.

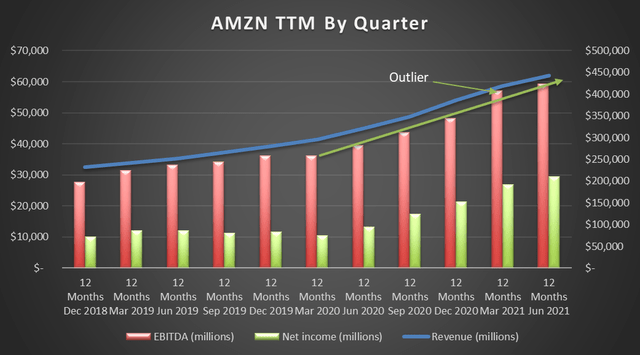

2021년 2분기 매출은 2021년 1분기 1,085억 달러에 비해 1,130억 달러로 분기별로 4% 증가했습니다. 수익은 2020년 2분기에 비해 27% 증가했습니다. 2021년 2분기 EBITDA는 2020년 같은 기간에 비해 무려 36%나 증가했지만 2021년 1분기보다 14% 감소했습니다.

Covid는 일반적으로 집에서 쇼핑을 하는 오프라인 매장을 자주 방문하는 많은 사람들만큼 무기질로 알려진 엄청난 성장을 만들었습니다. 이들 중 많은 사람들은 계속해서 아마존을 자주 방문할 것이며 일부는 이전 습관으로 돌아갈 것입니다. 그러나 다른 사람들은 집을 떠나 일상적인 기분을 느끼기 위해 제한을 해제하고 소매점으로 돌아갈 가능성이 있으며 참신함이 사라지면 온라인 소매점을 더 많이 활용할 것입니다.

Amazon의 디지털 제품에도 동일한 논리가 적용됩니다. 이러한 이유로 2021년 2분기 성장률은 이전 기간의 엄청난 속도로 둔화될 예정이었지만, 회사는 여전히 이전 TTM에 비해 거의 6%의 매출 성장을 달성했으며 위에서 언급한 바와 같이 2021년 1분기에 비해 4% 성장했습니다. Delta 변형 및 구매자의 제한 및 주의로의 복귀 가능성은 3분기의 마지막 2개월 및 2021년 4분기에 게임을 다시 바꿀 것입니다.

솔직히, 놀랍게도, 저는 우리가 이 변형에 대해 평발로 잡힐 것이라고 믿습니다. 많은 사람들에게 나쁠 것이지만 2021년 3분기와 4분기에 아마존의 판매에는 긍정적일 수 있습니다.

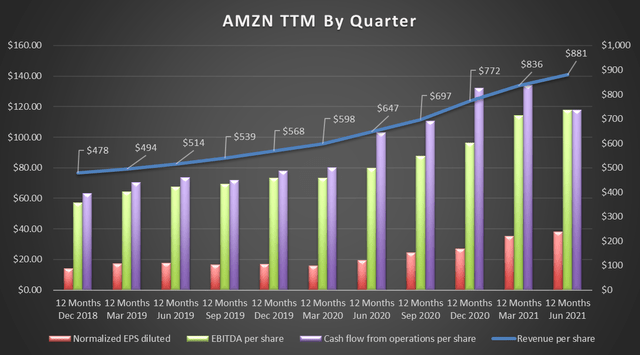

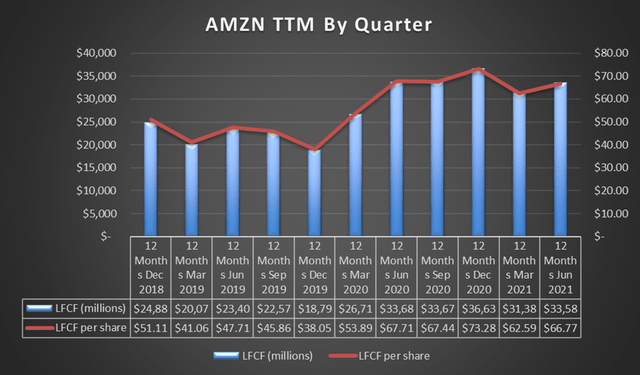

주당 수익 성장은 견조한 반면 EBITDA와 주당 영업 현금은 정체되었습니다. 많은 사람들이 영업 현금 흐름의 감소에 대해 우려를 표명했지만, 저는 LFCF(레버리지 잉여 현금 흐름)를 사용하는 것이 주주가 사용할 수 있는 실제 현금을 결정하는 더 나은 지표라고 생각하기 때문에 사용하는 것을 선호합니다. 영업 현금 흐름(CFO)은 외상매출금 및 미지급금(운전 자본의 변동)의 일시적인 변동의 영향을 받으며 자본 지출(CAPEX) 또는 부채 상환을 고려하지 않습니다. LFCF는 모든 의무가 충족되면 사용 가능한 현금을 더 잘 측정할 수 있습니다.

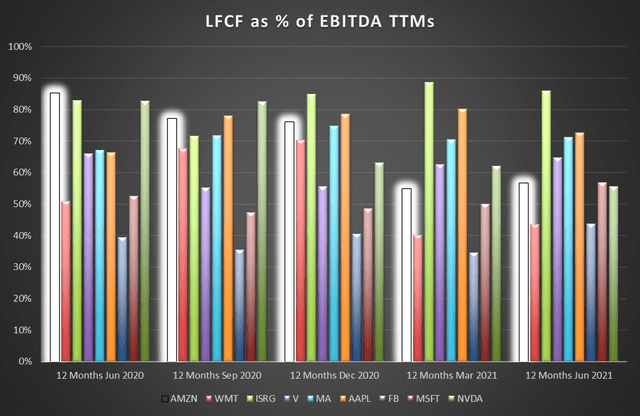

회사의 LFCF는 Covid 휴가 붐에서 하락했지만 2019년 결과에서 여전히 크게 상승했으며 분기 기준으로 여전히 상승했습니다. 또한 결과를 측정할 때 LFCF를 순이익 또는 EBITDA의 백분율로 측정하여 수입의 질을 드러낼 수 있습니다.

표시된 대로 Amazon은 전염병의 정점에서 약간 돌아왔지만 여전히 소매 경쟁자 Walmart( WMT ), Microsoft( MSFT ) 및 NVIDIA( NVDA ) 보다 일관되게 더 나은 LFCF/EBITDA를 생산 하는 반면 Visa( V ), Mastercard( MA ) 및 Apple( AAPL )은 일반적으로 CAPEX에 훨씬 적은 비용을 지출합니다. 또한 내가 Intuitive Surgical에 대해 그렇게 낙관적인 이유도 분명합니다. Amazon의 경우 2021년 2분기에 팬데믹 부스트가 활력을 잃은 것이 분명하지만 결과는 여전히 매우 긍정적이었습니다.

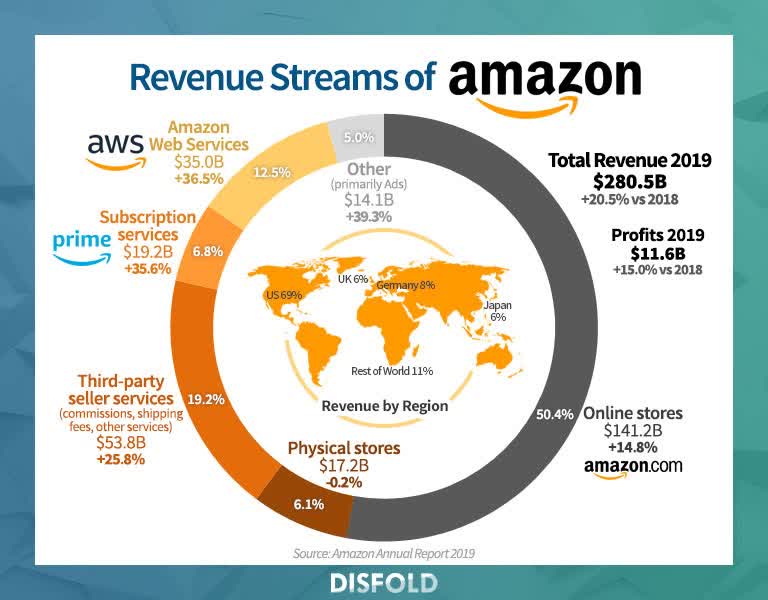

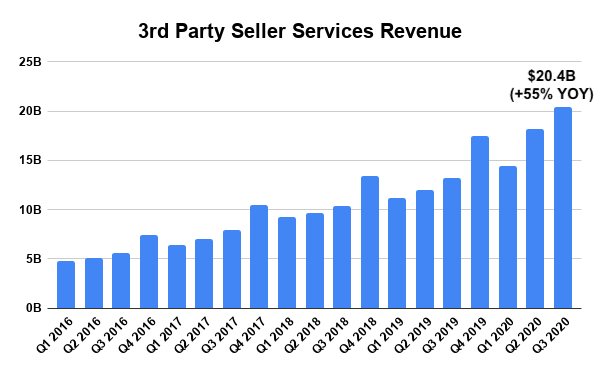

오랫동안 Amazon의 비즈니스는 수익 부문에서 '온라인 상점'으로 정의된 온라인 웹사이트에만 집중되었습니다. 오늘날 웹사이트의 제3자 판매자 는 Amazon의 총 상품 거래량 의 거의 50%를 차지하고 수수료와 수수료를 통해 연간 540억 달러라는 엄청난 매출을 올리고 있습니다. 또한 일부 분석가는 영업 마진이 20% 범위일 것으로 추정하기 때문에 제3자 수익은 훨씬 더 높은 이윤을 창출 합니다. 그러나 Amazon의 가장 주목할만한 수익 동인은 Amazon 운영 수입의 약 60%를 차지하고 기하급수적으로 계속 성장하는 클라우드 플랫폼 AWS입니다.

Amazon 웹 사이트에서 외부 판매자를 허용하는 것은 판매자, 소비자 및 회사 자체에 게임 체인저였습니다. 아마존은 미국에서만 2 억 명 이상의 월간 순 방문자 를 끌어들이고 판매자에게 수수료를 부과 하는 플랫폼을 판매자에게 제공합니다 . 판매자에 대한 표준 계획은 시작 에 추가 비용을 제외한 $ 39.99 판매 항목 당 $ 0.99. 시장 전체 에 500 만 명이 넘는 판매자가 있는 이 부문은 지난 분기에 204억 달러라는 엄청난 매출을 올렸으며 이는 전년 동기 대비 55%의 강력한 성장을 나타냅니다. 하지만 아마존이 2월에 4분기 수익을 보고하는 2020년에는 제3자 판매자 수익이 750억 달러를 초과할 것으로 보입니다.

그러나 가장 인상적인 요소는 Amazon이 스폰서 광고를 통해 타사 판매자도 수익을 창출한다는 것입니다. 판매자는 제품을 후원하여 캠페인을 만들어 쇼핑 결과 페이지에서 더 높게 표시되거나 Amazon의 맞춤 제작 매장에서 브랜드를 선보일 수 있습니다.

하루 배송 옵션을 1억 5천만 명 이상의 가입자를 위한 새로운 표준으로 만들기 위해 Amazon은 유통 인프라에 수십억 달러를 투자하고 있습니다. 기술 거인은 도시 근처에 미니 창고를 짓고 드론을 포함한 자율 배송 서비스를 통해 물류를 보다 효율적이고 지속 가능하게 만듭니다. 최근 아마존은 드론을 영구적으로 통합하는 이정표인 드론을 사용한 상업용 시험 비행에 대해 FAA 로부터 승인 을 받았습니다 . 그것은이었다 탄소 배출량을 획기적으로 감소되도록 설정되어 있음을 언급 할만큼 가치도의 비판을과거 아마존에 대한 요인. 또한 운영 비용이 낮아져 Amazon의 가장 큰 매출 부문의 수익성이 향상됩니다.

무려 60 % 아마존의 영업 이익의 현금 인출기 아마존 웹 서비스에서 파생됩니다. 클라우드 컴퓨팅 네트워크는 2020년에 450억 달러 이상의 매출을 기록할 것으로 예상되며 둔화될 기미는 보이지 않습니다. 지난 분기에만 매출 이 거의 29% 증가했고 영업 이익은 35억 달러를 기록했습니다. 클라우드 컴퓨팅 서비스를 통해 기업은 Netflix, Facebook 및 CrowdStrike를 포함하여 100만 명이 넘는 고객에게 서비스를 제공하는 저렴한 IT 인프라 플랫폼을 통해 확장할 수 있습니다. AWS는 시장 점유율의 대부분을 차지하면서 클라우드 공급자의 경쟁 환경을 계속 지배 하고 있습니다. 마이크로소프트의 애저(NASDAQ: MSFT )와 구글의 클라우드 플랫폼(NASDAQ: GOOGL )은빠르게 성장 하는 AWS는 높은 고객 유지율로 인해 강력한 경쟁력을 확보하고 있습니다.

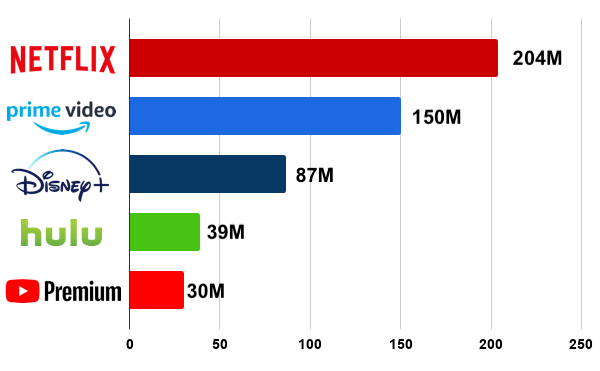

Amazon의 두 번째 중요한 성장 엔진은 Amazon 음악 및 비디오를 포함하는 구독 서비스입니다. 이러한 독점 서비스는 Amazon Prime 멤버십을 통해 액세스할 수 있지만 Amazon Music은 광고 지원 기반으로 자유롭게 사용할 수도 있습니다. 구독 서비스 부문은 이미 Amazon 총 수익의 약 7%를 차지하고 있으며 매년 30% 이상의 속도로 성장하고 있으며 빠르게 확장하고 있습니다. Amazon의 3분기 구독 서비스는 33% 증가한 66억 달러로, Amazon이 4분기 수익을 보고할 때 FY 2020의 연간 구독 수익은 약 250억 달러가 될 수 있습니다.

Amazon이 음악 사용자 기반을 공개 했을 때 음악 플랫폼의 고객 수는 약 5,500만 명으로 전년 대비 55% 증가했다고 발표했습니다. 더욱 인상적인 것은 프랑스, 이탈리아, 스페인, 멕시코를 포함한 새로운 시장에서 수치가 거의 두 배에 달했다는 것입니다. Amazon이 4분기 실적에 대한 연간 요약을 발표하면 2020년에 사람들이 집에서 더 많은 시간을 보내기 때문에 이 수치는 의미 있게 증가할 것입니다. 위에서 설명한 것처럼 Amazon은 분명히 음악 스트리밍 산업에서 점유율을 높이고 있으며 Apple Music을 추월할 수 있습니다. 현재의 성장률이 계속된다면 머지 않아. 또한 Amazon의 주문형 비디오 서비스 '프라임 비디오'는 전 세계적으로 1억 5천만 명 이상의 연결된 사용자를 증가시킵니다.

<참고 : Amazon's 'Disappointing' Quarterly Results Are A Gift>

<참고 : Now That Amazon’s Pandemic-Era Boom Is Over, Is It Time To Sell The Stock?>