Parker-Hannifin(PH)은 배당 실적과 관련하여 매우 독점적인 회사입니다. Parker-Hannifin은 지난 70년 이상 동안 주주들에게 분기별 배당금을 지급했으며 65년 연속 배당금을 인상했습니다.

Parker-Hannifin은 S&P 500 지수에서 가장 오래 지속되는 배당금 증가 연속 상위 5개 중 하나입니다.

이 놀라운 성과는 배당금을 최소 50년 연속으로 증가시킨 주식 그룹인 엘리트 배당금 왕(Dividend Kings)에 포함됩니다.

사업개요

Parker-Hannifin은 1917년 모든 의미에서 기업가였던 Art Parker에 의해 설립되었습니다. 그는 엔지니어링 문제를 해결하는 데 자신의 성향을 사용하여 160개 이상의 특허를 출원했으며 오늘날 Parker-Hannifin이 된 기반을 만들었습니다.

이 회사는 세계의 엔지니어링 문제를 해결하기 위한 Mr. Parker의 접근 방식을 계속 구현하고 있으며 공식은 지난 수십 년 동안 확실히 효과가 있었습니다.

Parker-Hannifin은 전 세계의 공장과 기계에 전력을 공급하는 데 도움이 되는 다양한 구성 요소를 판매합니다. 이 회사의 매력 중 하나는 제품 범주와 오퍼링 측면에서 매우 다양하다는 것입니다.

이는 매우 길고 다양한 고객 목록을 제공하므로 수익과 이익을 위해 한두 가지 산업에 의존하지 않습니다. 실제로 Parker-Hannifin은 가장 다각화된 산업 주식 중 하나입니다 .

Parker-Hannifin의 시가 총액은 390억 달러로 연간 매출은 약 140억 달러입니다.

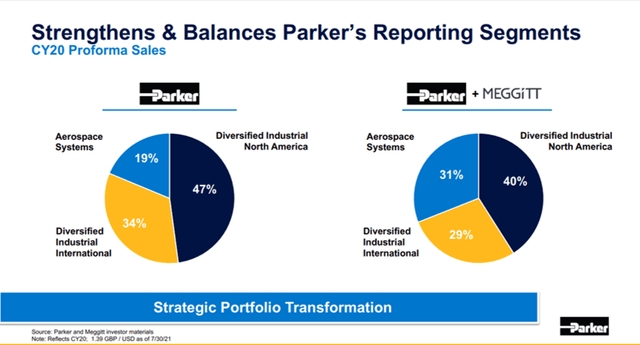

이 회사는 Diversified Industrial North America, Diversified Industrial International 및 Aerospace Systems라는 세 가지 주요 부문에서 운영됩니다.

북미 사업은 세 분야 중 가장 큰 부문입니다. 이 부문은 밸브 및 피팅, 실린더 및 액추에이터, 호스, 배관, 튜브 및 기타 여러 제품 범주를 포함하여 대규모 엔지니어링 문제에 대한 산업 솔루션을 제공합니다.

국제 비즈니스는 미국 이외의 고객에게 동일한 종류의 솔루션을 제공합니다.

Aerospace Systems 사업은 Parker-Hannifin이 수십 년 동안 세계 항공기를 보다 효율적이고 안전하게 운용할 수 있도록 만든 경험이 있는 산업에 중점을 둡니다.

성장 전망

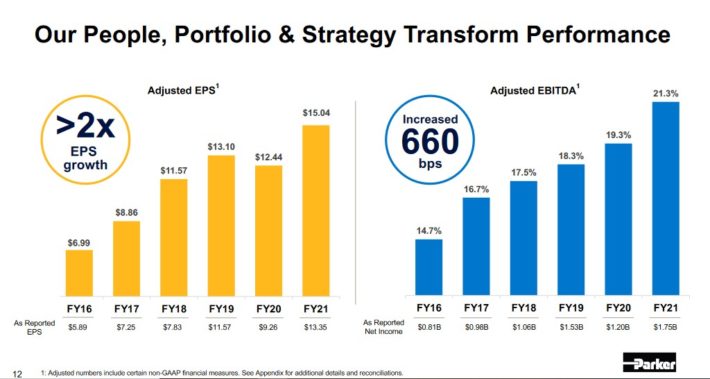

Parker-Hannifin은 최근 몇 년 동안 지역 및 제품의 다양화가 다른 분야보다 더 잘 작동함에 따라 다소 덩어리진 수익 성장을 보였습니다.

또한 경기 침체에 잘 견디는 사업도 아닙니다. 산업체로서 Parker-Hannifin은 세계 경제에 크게 노출되어 있습니다. 예를 들어, 2020년 주당 순이익은 코로나바이러스 전염병으로 인해 감소했습니다.

그러나 장기적으로 회사는 성장을 창출하는 훌륭한 일을 해왔습니다.

우리는 회사가 10%의 강력한 성장률을 눈앞에 두고 있다고 믿습니다.

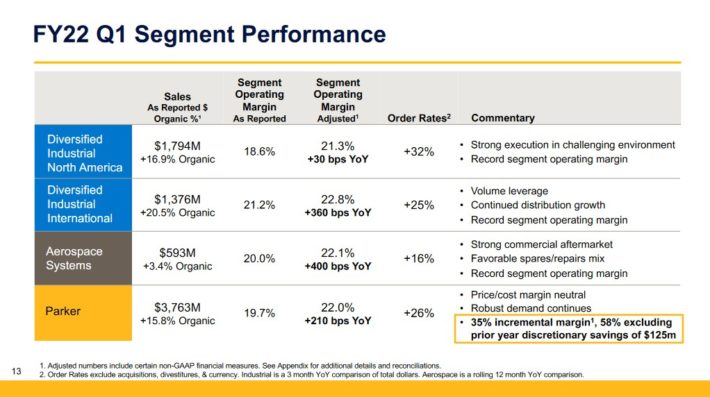

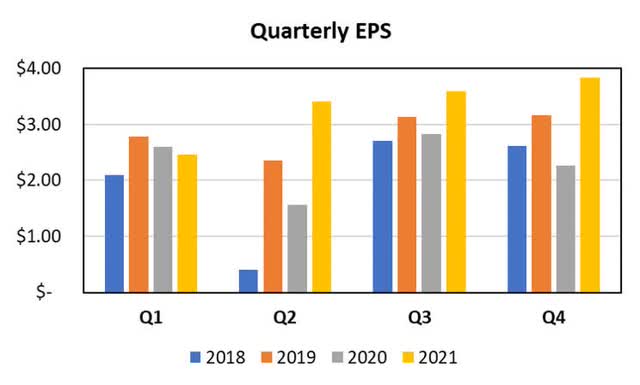

Parker-Hannifin은 11월 4일 수익 및 EPS 추정치를 상회하고 가이던스를 상향 조정한 강력한 분기별 수익 보고서를 발표했습니다.

2022 회계연도 1분기 매출은 16.5% 증가했으며 조정 주당 순이익은 전년 동기 대비 40% 증가했습니다. EBITDA 마진은 210bp 증가한 22.1%를 기록했습니다.

아래 이미지에서 운영 부문 전반에 걸친 회사 실적 분석을 볼 수 있습니다.

경영진은 2022 회계연도에 주당 순이익을 $16.95 ~ $17.65로 안내 했습니다. 회사는 전체 연도에 6%-9%의 매출 성장을 기대합니다.

우리가 회사의 전망에 대해 낙관적인 한 가지 이유는 인수를 통해 성장을 구매하려는 경향입니다.

Parker-Hannifin은 최근 몇 년 동안 CLARCOR, Lord 및 Exotic Metals가 세 가지 예인 중요한 인수를 했습니다.

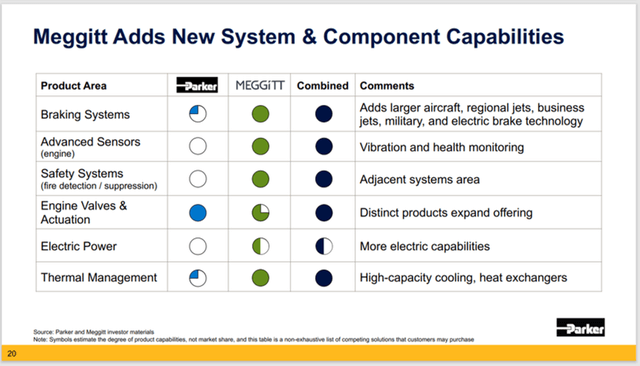

보다 최근에 회사는 Meggitt PLC를 88억 달러에 인수 한다고 발표했습니다 . Meggitt는 영국에 기반을 두고 있으며 2020년 연간 매출이 23억 달러인 대형 항공우주 및 방위 회사입니다. 기업의 지원적인 인수 및 운영 효율성 개선에 대한 회사의 초점은 강력한 장기적 이익 성장을 제공할 것입니다.

경쟁 우위 및 경기 침체 성과

Parker-Hannifin의 경쟁 우위에는 규모, 글로벌 유통 네트워크, 엔지니어링 문제 해결에 대한 100년 이상의 경험이 있습니다.

이 회사는 중장비, 공장 장비, 항공기 등의 비교적 모호하지만 매우 중요한 구성 요소를 만들고 이러한 분야의 많은 경쟁은 가볍습니다.

많은 경우 실제 경쟁 측면에서 거의 없고 가격 결정력이 그에 비례하여 높기 때문에 경쟁 우위에 관해서는 그것이 손에 달려 있습니다.

이것은 Parker-Hannifin이 경기 침체로부터 자유롭다는 말은 아닙니다. 결국 고객은 생산을 정당화하기 위해 자신의 고객이 필요합니다. 즉, 경기 침체가 닥치면 Parker-Hannifin도 고통을 겪습니다.

대공황 동안 수익은 침체 전 약 120억 달러에서 바닥 약 90억 달러로 떨어졌습니다.

당연히 이는 아래와 같이 2009년 주당 순이익에 부정적인 영향을 미쳤습니다.

*2007년 주당 순이익 $4.67

*2008년 주당 순이익 $5.53(18% 증가)

*2009년 주당 순이익 $3.13(43% 감소)

*2010년 주당 순이익 $3.40(8.6% 증가)

그러나 수익은 2011년까지 위기 이전 최고치로 회복되었으므로 확실히 고통스러웠지만 대공황과 같은 충격적인 상황도 Parker-Hannifin에게 죽음의 전령에 가깝지는 않았습니다.

이 회사는 특정 산업에 의존하지 않으며 제품 제공 및 고객의 다양화가 경제 폭풍을 헤쳐나가는 데 도움이 됩니다.

밸류에이션 & 기대수익률

EPS 가이던스($17.30)의 중간점 기준으로 Parker-Hannifin 주식 은 18.9 의 선도 P/E 비율 로 거래됩니다 . 이는 당사의 공정 가치 P/E 16.5보다 높으며 이는 현재 주가가 다소 고평가되어 있음을 의미합니다. 우리는 Parker-Hannifin이 지난 10년 동안 수익이 높거나 낮아짐에 따라 상당히 다양한 가격 대비 수익 배수로 거래되었다는 점에 주목합니다.

그러나 향후 5년 동안 현재 평가가 총 수익에 대해 -2.7%의 역풍을 일으킬 것으로 예상합니다.

Parker-Hannifin의 배당 이력은 분명히 매우 인상적이며, 이는 시간이 지남에 따라 회사의 뛰어난 잉여 현금 흐름 생성 덕분에 가능했습니다.

세계 경제가 극도로 어려운 상황에서도 Parker-Hannifin은 강력한 현금 흐름을 기록했습니다. 이것은 배당금에 대한 엄청난 안전 마진을 제공하며 결과적으로 Parker-Hannifin의 지불금이 매우 안전하다고 믿습니다.

장기 수익 성장을 10%로 가정하고 현재 수익률 1.3%를 추가하면 Parker-Hannifin의 총 수익률 전망은 8%에서 9% 범위입니다.

우리는 계속해서 Parker-Hannifin의 미래가 밝다고 생각하지만, 최근 밸류에이션이 의미 있게 상승했습니다.

따라서 최근 주가 급등으로 밸류에이션 수준이 적정 가치를 넘어섰기 때문에 기대 수익률은 매수를 추천할 만큼 높지 않습니다.

마지막 생각들

Parker-Hannifin은 배당금 이 높은 주식 이 아니며, 앞으로도 그럴 가능성이 거의 없습니다. 그러나 배당금 실적은 인상적이며 앞으로 수십 년 동안 계속될 것으로 보입니다.

엄청난 잉여 현금 흐름을 사용하여 시간이 지남에 따라 성장하는 적절한 수익률을 통해 투자자에게 보상할 뿐만 아니라 인수 및 비즈니스 투자를 통해 성장합니다.

오늘 주식은 약간 과대 평가되어 총 수익률 전망이 낮아졌습니다.

이를 감안할 때 우리는 Parker-Hannifin을 보유로 평가하지만, 그것이 공정 가치에 더 가깝게 거래된다면 회사의 뛰어난 성장 및 배당 실적으로 인해 매수로 업그레이드할 것입니다.

<참고 : Dividend Kings In Focus: Parker-Hannifin>